ARNAUD DE GIOVANNI Y BEN WARREN **

La necesidad de resiliencia energética nunca ha sido más urgente. Aumentar la generación renovable, acelerar la diversificación energética y aumentar el almacenamiento de energía son prioridades globales en medio de tensiones geopolíticas intensificadas, escasez de la cadena de suministro, aumento de los fenómenos meteorológicos extremos y aumento de los precios del gas natural.

Estos son algunos de los temas de la agenda de miles de delegados gubernamentales y empresariales de todo el mundo en la Conferencia de las Naciones Unidas sobre el Cambio Climático (COP27) de 2022, que buscan colaborar para resolver los innumerables desafíos que presenta la emergencia climática.

Se ha hablado de la descentralización durante décadas pero, a medida que los mercados buscan integrar rápidamente más energías renovables y mejorar la flexibilidad de la red, es alentador que ahora, con un apoyo regulatorio más fuerte, estemos comenzando a ver un progreso real.

Para que los países alcancen el cero neto, la integración de las energías renovables debe mejorar significativamente. Los recursos de energía distribuida (DER, por sus siglas en inglés) tienen un papel vital que desempeñar para permitir que una variedad de fuentes de energía verde se integren en la red, pero es particularmente urgente ofrecer enfoques nuevos y más eficientes para permitir, conectar y administrar los flujos de energía.

Responder a las olas de demanda oa los desafíos energéticos localizados ha sido durante mucho tiempo una debilidad de las redes centralizadas. Sin embargo, las redes inteligentes ahora se están enfocando, ofreciendo flujos bidireccionales de electricidad y datos utilizando capacidades de control y comunicación bidireccional para optimizar el flujo de energía a lo largo de una red y permitir respuestas en tiempo real a los cambios en la demanda.

Con un futuro más resistente a la energía en el horizonte, ahora es el momento de aprovechar el poder de un sistema energético más flexible.

SISTEMAS ENERGÉTICOS DESCENTRALIZADOS Y REDES INTELIGENTES

Los recursos energéticos descentralizados desempeñarán un papel fundamental en el impulso de la resiliencia energética mundial.

La transición global de redes de red centralizadas a sistemas de energía distribuida descentralizados se está acelerando. Desde microrredes, energías renovables a pequeña escala e instalaciones combinadas de calor y electricidad, hasta almacenamiento de energía distribuida y cargas controlables, está surgiendo una gran cantidad de opciones.

Los principales impulsores de esta transición son la creciente presión sobre los mercados para alcanzar sus objetivos de descarbonización y el deseo de fortalecer la seguridad energética, particularmente tras la guerra en Ucrania. También ha surgido un clima favorable para los DER, con la caída del costo de las tecnologías y el aumento del apoyo regulatorio, en particular los beneficios fiscales de la Ley de Reducción de la Inflación de EE.UU. y el plan REPowerEU de la Comisión Europea.

Los DER ofrecen el potencial para una mayor flexibilidad de la red y tienen un papel clave que desempeñar para impulsar la resiliencia energética, lo que permite que los mercados se adapten a las condiciones cambiantes y se recuperen rápidamente de las interrupciones. El exceso de electricidad generado por los sistemas distribuidos autosuficientes se puede almacenar y utilizar cuando las redes centralizadas sufren cortes. Esto significa que los DER serán vitales para ayudar a contrarrestar la gran cantidad de fallas en la red causadas por el clima extremo en los últimos años.

Los mercados de todo el mundo están adoptando una variedad de medidas para integrar más DER, como políticas de medición para respaldar la energía solar distribuida y legislación favorable para la instalación de energía fotovoltaica (PV) en los techos.

Sin embargo, hay desafíos que superar: infraestructura energética resistente a la intemperie para protegerla contra el calor y el frío extremos, por ejemplo, y garantizar que haya suficiente capacidad para acomodar el despliegue acelerado de vehículos eléctricos (EV).

La naturaleza intermitente de las energías renovables deberá equilibrarse con un almacenamiento de energía más sofisticado o una capacidad de generación de energía convencional, y es probable que las redes inteligentes estén en el centro de este panorama energético cambiante. Equipados con flujos de datos robustos, ofrecen confiabilidad, eficiencia y flexibilidad mejoradas, desde medidores inteligentes que permiten a los consumidores monitorear su uso de electricidad, hasta automatización que puede aislar fallas locales para que no apaguen una red completa.

Será esencial un almacenamiento de energía más sofisticado o una capacidad de generación de energía convencional para superar la naturaleza intermitente de las fuentes de energía renovable, y se espera que las redes inteligentes estén en el centro de este panorama energético cambiante.

De hecho, la tecnología de red inteligente está creando un nuevo modelo de distribución de energía en mercados sin redes nacionales establecidas, en el que la red general está compuesta por microrredes que pueden pasar a operar de forma independiente. Esto proporciona una mayor resiliencia para las áreas rurales aisladas, así como para las áreas urbanas altamente concentradas donde pueden producirse apagones o apagones debido a aumentos repentinos de la demanda.

Si bien sus beneficios son muchos, las redes inteligentes presentan varios desafíos, particularmente para hacerlas lo suficientemente inteligentes como para gestionar la integración de DER, reuniendo una amplia gama de fuentes de energía y controlando el flujo de electricidad para que satisfaga la demanda.

Además, la seguridad cibernética será un problema, dada la interconexión de los ecosistemas DER, con el aumento del área de superficie de ataque potencial que hace que dichos sistemas sean más vulnerables a los ataques cibernéticos.

La gestión del almacenamiento y el suministro también puede ser problemática. A medida que los vehículos eléctricos crezcan, por ejemplo, serán tanto una tensión en la red como un apoyo, capaces de absorber el exceso de generación de los recursos de energía renovable, además de actuar como activos de respuesta a la demanda en tiempo real. Pero aún queda trabajo por hacer para optimizarlos como DER.

Acelerar el uso de recursos renovables requerirá que las inversiones anuales en la red eléctrica casi se tripliquen para fines de la década de 2020, a casi US$800 mil millones, según la Agencia Internacional de Energía. Esto deberá ir acompañado de un aumento de ocho veces en la inversión en activos digitales.

Por lo tanto, se requerirá un apoyo regulatorio continuo para los DER si los mercados quieren darse cuenta del potencial de dicha tecnología para reforzar la resiliencia energética a través de una mayor flexibilidad de la red y ayudar a lograr los objetivos de descarbonización del mundo.

DESARROLLOS CLAVE: ASPECTOS DESTACADOS DE LAS ENERGÍAS RENOVABLES DE TODO EL MUNDO

Desde importantes cambios en la política alemana hasta un impulso de hidrógeno verde en EE.UU.: quién hace qué en energía renovable.

Los gobiernos de todo el mundo están acelerando sus programas de energías renovables para ayudar a reducir su dependencia de la energía importada, ya que las tensiones geopolíticas y la incertidumbre económica continúan haciendo que este sea un momento volátil e impredecible.

ÍNDICE PPA

Los altos precios y la volatilidad del mercado impulsarán la primera caída interanual de los PPA corporativos desde 2013.

Luego de un período prolongado de crecimiento exponencial, el volumen de generación de energía comprometido a través de acuerdos corporativos de compra de energía (PPA) en 2022 será menor que el de 2021, aunque se espera que sea mayor que el de 2020.

El mercado ha cambiado a favor de los vendedores, con una gran demanda de empresas que buscan utilizar los PPA como una cobertura a largo plazo contra las fluctuaciones en los mercados mayoristas de energía. Sin embargo, la incertidumbre en torno a la política gubernamental y los perfiles de costos que cambian rápidamente han dejado a los desarrolladores luchando por llegar a acuerdos en términos comerciales.

Los PPA son vistos cada vez más como una herramienta financiera valiosa y una sólida credencial ecológica por parte de las empresas que ya han obtenido el estado RE100. La gran brecha entre los precios bajos de los PPA a largo plazo y los altos precios de mercado a corto plazo brinda a las empresas un beneficio financiero temprano y a los desarrolladores un impulso monetario y flexibilidad a largo plazo, en comparación con un subsidio estatal en muchos mercados.

Si bien las condiciones actuales del mercado han sido un obstáculo para la ejecución de los PPA, los fundamentos siguen siendo sólidos para una mayor expansión del mercado global.

El Índice de PPA corporativo de EY utiliza parámetros clave de cuatro pilares para analizar y clasificar el potencial de crecimiento del mercado de PPA corporativo de una nación. Para obtener detalles sobre los datos y la metodología, descargue el Índice de PPA corporativo de EY.

ENFOQUE REGIONAL: MERCADOS DE ALTO CRECIMIENTO

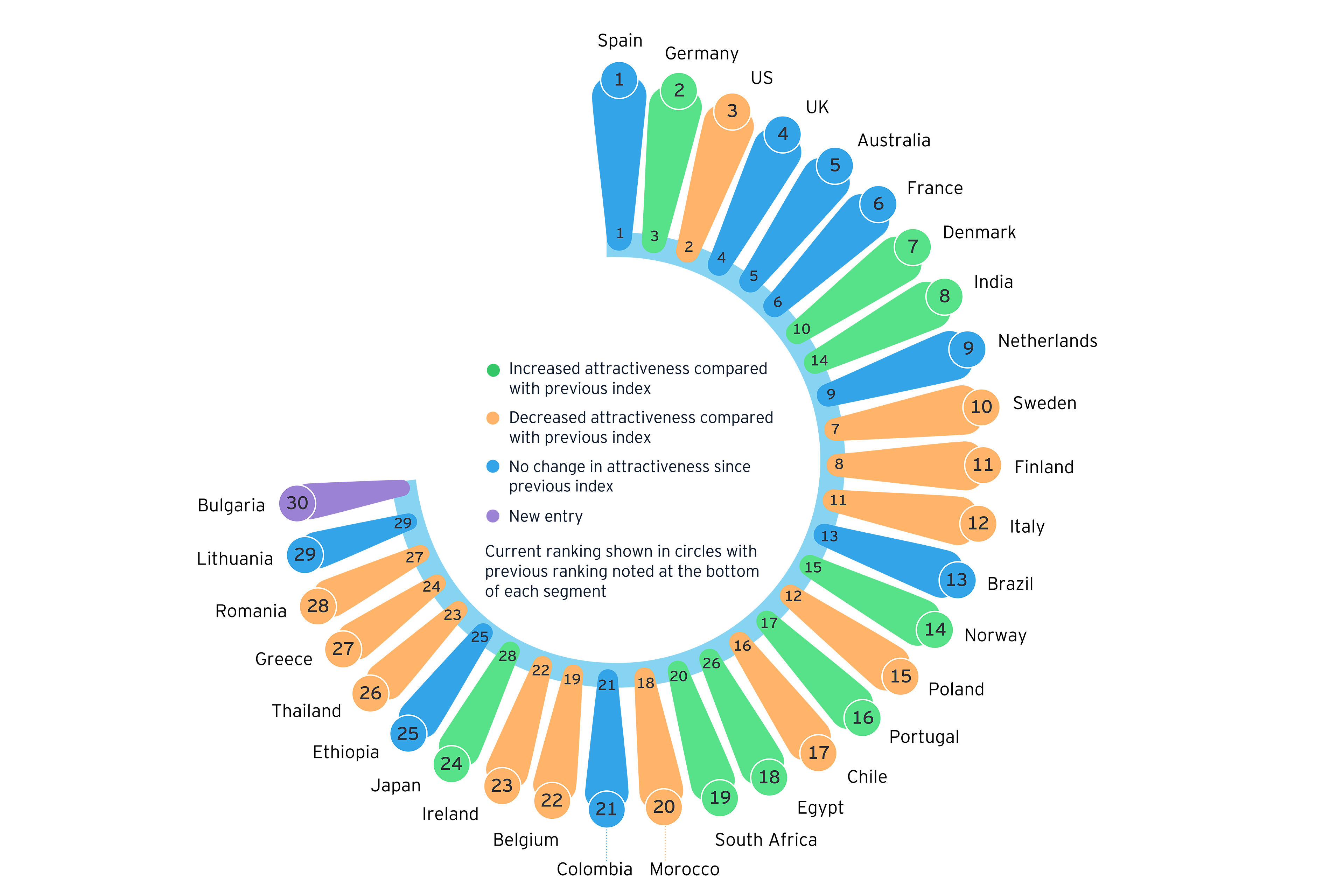

Una nueva clasificación en RECAI 60 revela que los mercados se están desempeñando por encima de las expectativas para su tamaño económico.

Para comparar el atractivo de los mercados de energías renovables, RECAI utiliza varios criterios que reflejan el tamaño absoluto de la oportunidad de inversión en energías renovables. Por lo tanto, naturalmente beneficia a las grandes economías. Sin embargo, al normalizarlo con el producto interno bruto (PIB), vemos mercados que están superando su peso en lo que respecta a las energías renovables.

En esta edición de RECAI, analizamos los ambiciosos planes para la transición energética en tres de estas economías más pequeñas.

MARRUECOS (RANKING NORMALIZADO: 1, RANKING RECAI: 19)

Marruecos tiene objetivos ambiciosos para generar el 52% de su energía a partir de energías renovables para 2030 y el 80% para 2050. Si bien no alcanzó su objetivo provisional en 2020, el mercado ahora está en camino de cumplir su objetivo para 2030.

Con 3.000 horas de sol al año, Marruecos es un escenario ideal para la energía solar,3 mientras que las características topográficas como las montañas del Atlas ofrecen energía hidroeléctrica de almacenamiento por bombeo, lo que permite incorporar flexibilidad en el sistema de energía. El apoyo de las políticas también ha sido fuerte, con el mercado alcanzando los precios renovables más bajos del mundo a menos de tres centavos de dólar estadounidense por kilovatio-hora en el sector eólico.

Mirando hacia el futuro, Marruecos busca construir un sector de hidrógeno verde. Cuenta con la inversión extranjera directa a través del marco institucional de la Agencia Marroquí para la Energía Sostenible para aunar los procesos de permisos, la adquisición y financiación de tierras y, potencialmente, proporcionar una garantía estatal para la inversión.

CHILE (RANKING NORMALIZADO: 5, RANKING RECAI: 17)

Bendecido con un tremendo potencial para la generación de energía renovable, Chile se esfuerza por lograr la neutralidad de carbono para 2050. Para fines de 2020, generaba más de la mitad de su electricidad a partir de energías renovables y está en camino de cumplir su objetivo del 70%. para 2030.

El éxito de Chile hasta la fecha se puede atribuir en parte a su innovador proceso de subasta: los proveedores de electricidad pueden ofertar por contratos en cuatro bloques de suministro: todo el año, 24 horas al día, 7 días a la semana, trimestral, diurno y nocturno. Sin embargo, persisten los desafíos para el sector de las energías renovables, incluido llevar la energía desde donde se produce (en el norte y el sur) hasta el centro metropolitano alrededor de Santiago. El Coordinador Nacional de Electricidad estima que se necesitarán gastar US$ 3.200 millones en proyectos de transmisión para 2025.

Chile está asumiendo un desafío considerable y multifacético, que incluye la eliminación gradual de sus 28 plantas a carbón para 2040. Sumado a esto, la regulación de los sistemas de almacenamiento independientes para compensar el déficit de transmisión ha tardado más de lo esperado en aprobarse, y habrá que resolver los mecanismos de asignación de precios para que el mercado vuelva a invertir.

Chile ve al hidrógeno verde como una gran parte de su plan de neutralidad de carbono y quiere ser el principal exportador mundial del combustible para 2050. El camino hacia este objetivo está establecido en la Estrategia Nacional de Hidrógeno Verde, pero los mecanismos para implementar tal estrategia siguen sin estar claras. Sin embargo, la ambición es una buena noticia para el mundo. Descarbonizar la industria minera de Chile sería un gran paso hacia una transición global hacia una economía baja en carbono.

PORTUGAL (RANKING NORMALIZADO: 8, RANKING RECAI: 25)

Portugal ha dependido tradicionalmente de la energía hidráulica y eólica, pero 2019 marcó un cambio de dirección para el mercado. Después de años de inversión insuficiente en energía solar fotovoltaica, asignó 2,3 GW de nueva capacidad de energía solar en sus subastas solares de 2019, 2020 y 2021. Las licitaciones establecieron récords mundiales por el precio de tarifa solar más bajo.

En 2020, Portugal también adoptó el enfoque poco convencional de adjudicar ocho de los 12 bloques subastados a la opción de almacenamiento. Como resultado, fue uno de los primeros mercados en poseer los llamados proyectos híbridos a gran escala con generación renovable más almacenamiento.

Manteniendo su enfoque innovador hacia las energías renovables, la subasta de Portugal de 2021 asignó 263MW de energía fotovoltaica flotante en siete represas. En la trayectoria actual, impulsada por 12 GW de proyectos solares en trámite, se espera que el mercado alcance el 80% de su producción de electricidad a partir de energía verde para 2030.

PERSPECTIVA: POR QUÉ LOS MERCADOS DEBEN SER INTELIGENTES CON RESPECTO A LA CIBERSEGURIDAD

A medida que los sistemas de energía se descentralizan, las amenazas cibernéticas tanto para la tecnología heredada como para la nueva deben ser una prioridad.

Garantizar la ciberseguridad de la infraestructura energética ha sido una prioridad en los últimos años, luego de una serie de ataques, el más notable de los cuales fue un ataque de ransomware en el oleoducto más grande de EE.UU., el Colonial, en mayo de 2021. La transición del sector energético hacia la descentralización y la implementación de tecnologías de redes inteligentes solo ha servido para magnificar la importancia de la ciberseguridad ejemplar.

Los equipos críticos, que van desde plantas de energía y redes eléctricas hasta tuberías y sistemas en la nube, son susceptibles a ataques cibernéticos. Protegerlo solo se volverá más desafiante a medida que la nueva tecnología se base cada vez más en la conectividad con el Internet de las cosas (IoT) y el Internet industrial de las cosas (IIoT).

El uso de dispositivos IoT, como medidores inteligentes, aumenta el área de superficie de ataque potencial y se plantean problemas adicionales porque muchos de estos dispositivos no tienen sistemas operativos completos y están mal configurados, a veces con contraseñas codificadas. Dado que estos dispositivos suelen ser económicos, a menudo se olvidan y permanecen conectados, pero no administrados.

El monitoreo también es un problema debido a los obstáculos que implica la generación de registros. La tendencia de estos dispositivos a ser similares en configuración y diseño también significa que están expuestos a movimientos laterales acelerados o vectores de ataque por parte de los actores de amenazas. Por lo tanto, con muchos dispositivos que usan la misma contraseña codificada, un ataque exitoso significa que se puede tomar el control de un gran número en segundos.

Los equipos más antiguos también crean problemas, porque muchos sistemas de tecnología operativa heredados son parte de inversiones en infraestructura de miles de millones de dólares y no se pueden actualizar hasta que se realice otra gran inversión de 20 a 40 años. Las soluciones a corto plazo también presentan el riesgo de interrumpir los sistemas que funcionan las 24 horas.

El movimiento hacia la descentralización en el sector energético y la adopción de tecnologías de redes inteligentes solo ha servido para enfatizar la necesidad de la mejor ciberseguridad de su clase.

Los mercados, incluidos Australia y China, están tomando medidas regulatorias al establecer, revisar o mejorar sus regulaciones de ciberseguridad. Mientras tanto, la Comisión Europea ha presentado una propuesta para una Ley de Resiliencia Cibernética de la UE. Si se aprueba, requeriría que los fabricantes de "productos con elementos digitales" cumplan con los estándares mínimos de ciberseguridad si quieren que su producto esté disponible en el mercado de la UE.

Con la naturaleza del panorama de la seguridad cibernética cambiando rápidamente, los actores de amenazas se vuelven cada vez más sofisticados, por lo que la cooperación entre y dentro de los mercados también podría desempeñar un papel crucial en el establecimiento de estrategias de protección más efectivas.

El año pasado, por ejemplo, EE.UU. estableció la Oficina del Director Nacional Cibernético, que ampliará el compromiso y el intercambio de información entre el sector privado y varias agencias federales. Estados Unidos también ha fortalecido la cooperación bilateral en seguridad cibernética con Corea del Sur, que tiene más de 30 años de experiencia en el desarrollo e implementación de resiliencia cibernética para su infraestructura crítica.

Mientras tanto, las unidades gubernamentales en los EE.UU., el Reino Unido, Australia y Canadá emitieron una alerta conjunta a las empresas a principios de este año para aumentar sus medidas de seguridad cibernética ante las amenazas planteadas por actores que los socios creen que están afiliados al Cuerpo de la Guardia Revolucionaria Islámica del gobierno iraní.

Proteger la infraestructura energética crítica de tales amenazas solo se volverá más desafiante a medida que aumente la cantidad de tecnologías de red conectadas y el sector continúe descentralizándose. Por lo tanto, una ciberseguridad ejemplar es de vital importancia si los mercados quieren evitar interrupciones potencialmente importantes en sus suministros de energía.

* Líder Global de Energías Renovables de EY

** Líder de finanzas corporativas de EY Global Power & Utilities