El organismo llama a transformar el deficiente modelo económico latinoamericano con nuevas dinámicas de mercado y una apuesta a las renovables

ANAHÍ ABELEDO

En los últimos 50 años, las fuentes renovables han aumentado significativamente en la región de América Latina y el Caribe, aportando desde el 25% de la oferta primaria en 1971 hasta el 34% en 2020, lo que ha permitido reducir la intensidad energética del PIB, si bien queda pendiente avanzar en materia de eficiencia energética sectorial. LLevar adelante un buen proceso de transición energética y apostar a la electromovilidad son dos de los ejes que la CEPAL señala como centrales para imprimir un real cambio al volátil modelo de desarrollo regional. Se necesitan más inversiones en renovables, especialmente eólica y solar.

La economía circular; la bioeconomía; la industria manufacturera de la salud; la transformación digital; la economía del cuidado; el turismo sostenible; el desarrollo de Mipymes y economía social y solidaria son otros ejes que impulsarían una real transformación productiva con más empleo de calidad y que pudiera cerrar brechas salariales por trabajo informal y de género.

Las conclusiones del 39 encuentro de la CEPAL celebrado en Buenos Aires del 20 al 26 de este mes, fueron resumidas en el documento "Hacia la transformación del modelo de desarrollo en América Latina y el Caribe: producción, inclusión y sostenibilidad".

En un escenario internacional marcado por la rápida consolidación de nuevas dinámicas de mercado, modelos de negocio, empresas líderes y opciones tecnológicas, los países de América Latina y el Caribe no presentan una posición bien definida.

Una característica de la dinámica económica de los países de la región es la alta volatilidad real y el hecho de que tiene grandes limitaciones para sostener las fases expansivas del ciclo económico, que suelen ser más cortas y menos intensas que en otras regiones, mientras que las fases recesivas suelen ser similares. La volatilidad de la inversión excede la volatilidad del producto, y ha tendido a aumentar desde la década de 1990.

Esta característica de los ciclos económicos impone a la región el desafío de construir una gobernanza macroeconómica que mejore su capacidad para enfrentar y suavizar los efectos de choques adversos mediante políticas anticíclicas que, junto con potenciar la fase expansiva, dinamicen la inversión. Esta gobernanza macroeconómica es crucial para enfrentar los desafíos de transformación productiva y apoyar este proceso en el largo plazo.

TRANSICIÓN ENERGÉTICA

Dice la CEPAL que "Es fundamental impulsar políticas públicas de transición energética para avanzar en cinco pilares: incremento de las fuentes renovables en la matriz energética; universalización del acceso a la electricidad y disminución de la pobreza energética; incremento de la eficiencia energética; fortalecimiento de la integración e interconexión energética regional, y aumento de la seguridad y la resiliencia energética ante choques externos".

El organismo considera que se necesita invertir el equivalente al 1,3% del PIB anual durante una década para universalizar el acceso a electricidad totalmente renovable y crear siete millones de empleos verdes, modernizar la infraestructura y actualizar la regulación para atraer inversiones y eliminar los subsidios a los combustibles fósiles. Para avanzar en esos objetivos es importante impulsar las fuentes renovables, fundamentalmente de tipo eólico y solar.

A estos esfuerzos hay que incorporar dos áreas de creciente importancia: la del hidrógeno verde y la del litio. En este contexto, la región requiere una mirada estratégica, con sentido de urgencia, para implementar políticas públicas nacionales y arreglos institucionales regionales que dinamicen, a partir de la industria del litio y otros minerales clave, las capacidades para producir tecnologías en nichos de mercado en el sector de las baterías, y encadenamientos en un mercado regional de electromovilidad.

En particular, es preciso desarrollar tecnologías más eficientes en el uso del agua en la extracción de litio desde los salares; aumentar la producción de carbonato de litio de grado de batería; avanzar en tecnologías de extracción directa sin aumentar las huellas ambientales; avanzar en la producción de materiales activos (precursores), cátodos, celdas y baterías, y promover la economía circular alrededor de las baterías de iones de litio.

LA ELECTROMOVILIDAD LLEVA RETRASO

La movilidad urbana está experimentando profundas transformaciones y ofrece grandes oportunidades. Las tendencias mundiales indican que el futuro del sector automotor será eléctrico en el marco de la adopción de nuevas regulaciones de muchos países, principalmente en economías desarrolladas.

En el segmento de los automóviles eléctricos, son necesarias políticas más ambiciosas y coherentes en el tiempo para estimular la demanda. Ese apoyo debe combinarse con acciones que aceleren la transformación de las capacidades locales existentes y apoyen la creación de emprendimientos orientados al desarrollo de la cadena productiva.

En una primera etapa, las políticas públicas deberían crear incentivos para acelerar la adaptación de las líneas de producción y enviar señales con respecto a la creación de un mercado local estable y creciente de vehículos eléctricos.

DESARROLLO SOSTENIBLE, LOS DESAFÍOS

Después de la baja tasa de crecimiento económico del 0,6% registrada como promedio anual en el período 2014-2019, una contracción histórica del 6,9% en 2020 y una recuperación del 6,5% en 2021, la CEPAL estima que las economías de la región crecerán un 3,2% en 2022.

De igual forma, se espera que en los años venideros la desaceleración del crecimiento se acentúe y la región retome la senda de bajo crecimiento que ha venido exhibiendo.

Recientemente, el menor crecimiento de la actividad económica ha estado acompañado de un significativo aumento de la tasa de inflación. En junio de 2022, la inflación a 12 meses presentó un promedio regional del 8,4%, equivalente a más de dos veces el valor del promedio observado entre enero de 2005 y diciembre de 2019, del 4,1%.

La dinámica de la inflación ha condicionado significativamente la política monetaria de los países de la región, y las políticas de estímulos adoptadas tras el inicio de la pandemia han sido sustituidas por políticas más restrictivas, que se han expresado en fuertes aumentos de la tasa de política monetaria en casi todos los países de la región.

Por su parte, la situación fiscal de los países de la región se ha deteriorado debido a los considerables esfuerzos fiscales que se hicieron para enfrentar los peores momentos de la crisis del COVID-19 y sus consecuencias sociales. Para el promedio de los países, el déficit f iscal ha aumentado respecto de la situación anterior a la pandemia, así como los niveles de endeudamiento.

En 2020, la deuda pública bruta del gobierno central de los países de América Latina llegó a representar el 56,6% del PIB y en 2021 se registró una disminución hasta el 53,4% del PIB, si bien se mantienen niveles históricamente altos, similares a los observados hace 20 años. Esto ha redundado en una significativa desaceleración del gasto fiscal respecto al de 2020, particularmente de los gastos en subsidios y transferencias corrientes.

Para 2020, la comisión calculó que la pobreza y la pobreza extrema alcanzaron, respectivamente, al 33,0% y el 13,1% de la población regional. En 2021, la incipiente recuperación de las economías se tradujo en una caída muy modesta de la pobreza, que fue del 32,1%, y un aumento marginal, pero continuo, de la pobreza extrema, que alcanzó el 13,8%.

TRANSFORMAR LA ESTRUCTURA PRODUCTIVA

Esta característica de los ciclos económicos impone a la región el desafío de construir una gobernanza macroeconómica que mejore su capacidad para enfrentar y suavizar los efectos de choques adversos mediante políticas anticíclicas que, junto con potenciar la fase expansiva, dinamicen la inversión. Esta gobernanza macroeconómica es crucial para enfrentar los desafíos de transformación productiva y apoyar este proceso en el largo plazo.

La transformación de la estructura productiva es el resultado de elecciones de política y no un destino vinculado a la dotación de factores. La dotación de factores imprime un sello a la trayectoria de crecimiento, pero en qué casos dichos factores son una trampa o un soporte para ese crecimiento depende de las políticas.

La dimensión institucional y de economía política, en evolución conjunta con la estructura productiva, definen el estilo de desarrollo. Los países que adoptaron políticas de transformación y diversificación productiva y las sostuvieron en el tiempo lograron mejores resultados en términos de crecimiento a largo plazo que los que no las sostuvieron.

Entender los casos de éxito en materia de convergencia internacional exige entender cómo mediante las políticas se rediseñaron precios e incentivos para estimular la emergencia de nuevos sectores dinámicos.

Los datos a nivel internacional indican que en el Japón y los “tigres asiáticos”, el 61% de las exportaciones de bienes proviene de los sectores de proveedores especializados y basados en ciencia, frente al 52% en los Estados Unidos y al 21% en el caso de América Latina y el Caribe.

Respecto de las exportaciones de servicios, la participación de los servicios modernos es superior en las economías avanzadas, donde representan cerca del 40% del total, frente a menos del 30% en las economías emergentes o en desarrollo (excepto China).

En particular, América Latina y el Caribe es una de las regiones con menor participación de los servicios modernos en las exportaciones, donde alcanzan un 19,6% de los servicios totales, lo que da cuenta del gran potencial de crecimiento y transformación estructural de la producción y el empleo.

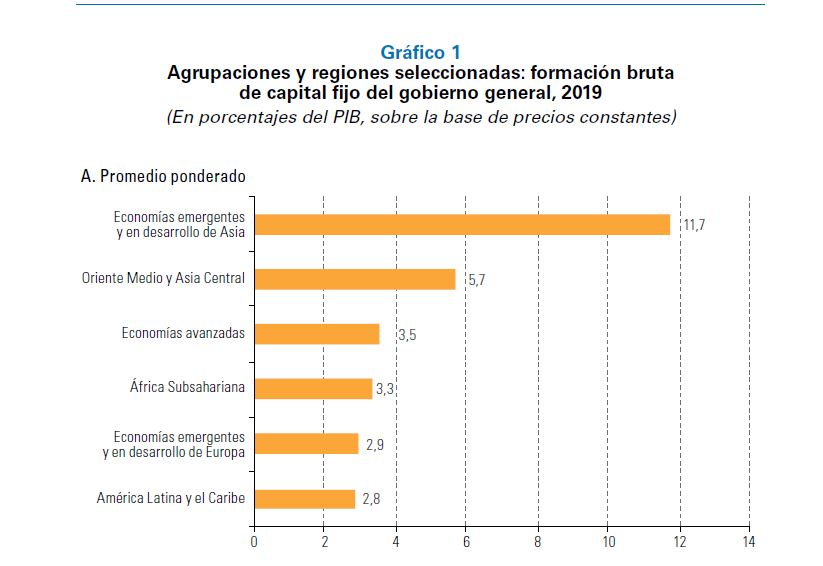

El bajo nivel de inversión pública de la región queda en evidencia cuando se compara con el de las economías emergentes y en desarrollo de Asia (promedio ponderado del 2,8% y del 11,7% del PIB, respectivamente), impulsado por el dinamismo registrado en China, que en 2019 dedicó el 17,3% del PIB a la inversión pública.

Hacia la transformación del modelo de desarrollo. Junto con el mal desempeño de la productividad y la inversión, a partir de la década de 1990, en los países de América Latina y el Caribe se observa un debilitamiento de las políticas productivas y de la capacidad institucional del Estado.

La economía circular; la bioeconomía; la industria manufacturera de la salud; la transformación digital; la economía del cuidado; el turismo sostenible; el desarrollo de Mipymes y economía social y solidaria son otras de las actividades en que América Latina lleva retraso respecto a los países más desarrollados y que deberían potenciarse.