La inflación persiste y el PBI global se modera por condiciones financieras estrictas, menos comercio y menos confianza de consumidores y empresas

ANAHÍ ABELEDO

La economía mundial sigue enfrentando los desafíos de una inflación persistente y perspectivas de crecimiento moderadas. El crecimiento del PIB ha sido más fuerte de lo esperado hasta ahora en 2023, pero se está moderando a medida que se sienten cada vez más los efectos de unas condiciones financieras más rígidas y una menor confianza de empresas y consumidores. Las economías emergentes tienen un mejor panorama que las avanzadas en el corto plazo mientras que las tensiones geopolíticas ponen en duda el repunte del comercio internacional para todos.

En su informe "Perspectivas económicas de la OCDE", el organismo indica que las condiciones financieras son restrictivas y, en general, las tasas de interés reales prospectivas han aumentado aún más en los últimos meses.

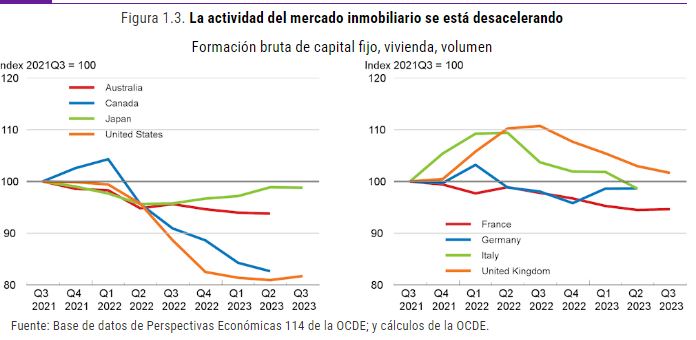

La actividad se ha desacelerado en los sectores sensibles a los intereses, en particular los mercados inmobiliarios, y en las economías que dependen de la financiación bancaria, especialmente en Europa.

Las crecientes tensiones geopolíticas también están contribuyendo nuevamente a la incertidumbre sobre las perspectivas a corto plazo. La inflación general ha caído en casi todas las economías, aliviando las presiones sobre los ingresos de los hogares, pero la inflación subyacente sigue siendo relativamente alta.

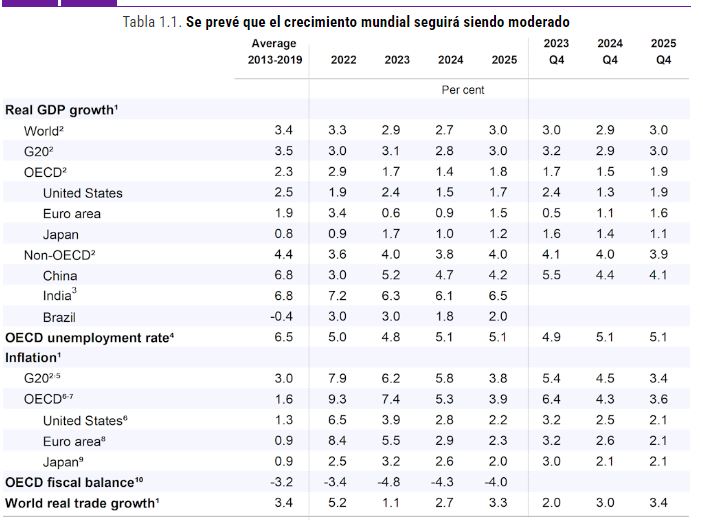

Se prevé que el crecimiento del PIB mundial se desacelere hasta el 2,7% en 2024, desde el 2,9% de este año, antes de subir hasta el 3% en 2025 a medida que el crecimiento del ingreso real se recupere y las tasas de interés oficiales comiencen a reducirse.

PROYECCIONES 2024

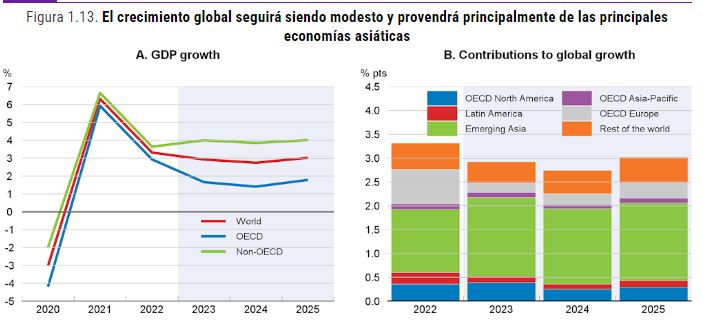

Se proyecta que el crecimiento mundial en 2023 será del 2,9% y se debilitará al 2,7% en 2024, la tasa anual más baja desde la crisis financiera mundial, aparte del primer año de la pandemia (Gráfico 1.13, Panel A).

A medida que la inflación siga disminuyendo y los ingresos reales se fortalezcan, se prevé que la economía mundial crecerá un 3,0% en 2025. Estos resultados siguen dependiendo en gran medida de las economías asiáticas de rápido crecimiento (gráfico 1.13, panel B).

Después de un comienzo relativamente sólido de 2023, se espera que el crecimiento mundial trimestral se haya desacelerado gradualmente hasta una tasa anualizada justo por encima del 2½% en la segunda mitad del año.

Se prevé que el crecimiento trimestral repunte hasta alrededor del 3% desde la segunda mitad de 2024 y se mantenga en torno a ese nivel hasta 2025, ayudado por la flexibilización gradual de las tasas de interés oficiales.

La desaceleración a corto plazo es relativamente leve. Entre las economías avanzadas, se prevé que el crecimiento del empleo se desacelerará durante 2024-25, pero seguirá siendo positivo, junto con una recuperación gradual de los salarios reales.

Dado que se espera que las tasas de ahorro de los hogares se mantengan prácticamente estables en la mayoría de los países, se espera que el aumento resultante de la remuneración laboral sostenga un crecimiento del consumo privado real en toda la OCDE de alrededor del 1,5% anual en promedio durante 2024-25.

También se proyecta un crecimiento constante pero moderado para el consumo gubernamental en toda la OCDE, mientras que se espera que el aumento anualizado en la inversión total en capital fijo aumente desde menos del 1% en los dos últimos trimestres de 2023 a alrededor del 2¾ por ciento en la segunda mitad de 2025.

Se espera que la inversión en vivienda, que ya se ha debilitado significativamente en varios países, siga disminuyendo hasta mediados de 2024. Se prevé que la inversión empresarial se estancará en el corto plazo en muchos países antes de recuperarse gradualmente durante la segunda mitad de 2024 y 2025.

Las perspectivas para las principales economías y regiones individuales son las siguientes:

+ 1- ESTADOS UNIDOS Y CANADÁ

Se espera que el crecimiento de la demanda interna se modere hasta mediados de 2024 debido a condiciones monetarias y financieras más estrictas, con un crecimiento del empleo más lento y un leve repunte del desempleo.

Se espera que la política monetaria se flexibilice a partir del segundo semestre de 2024 a medida que la inflación siga disminuyendo y se prevé que ayude a fortalecer el crecimiento de la demanda interna en 2025.

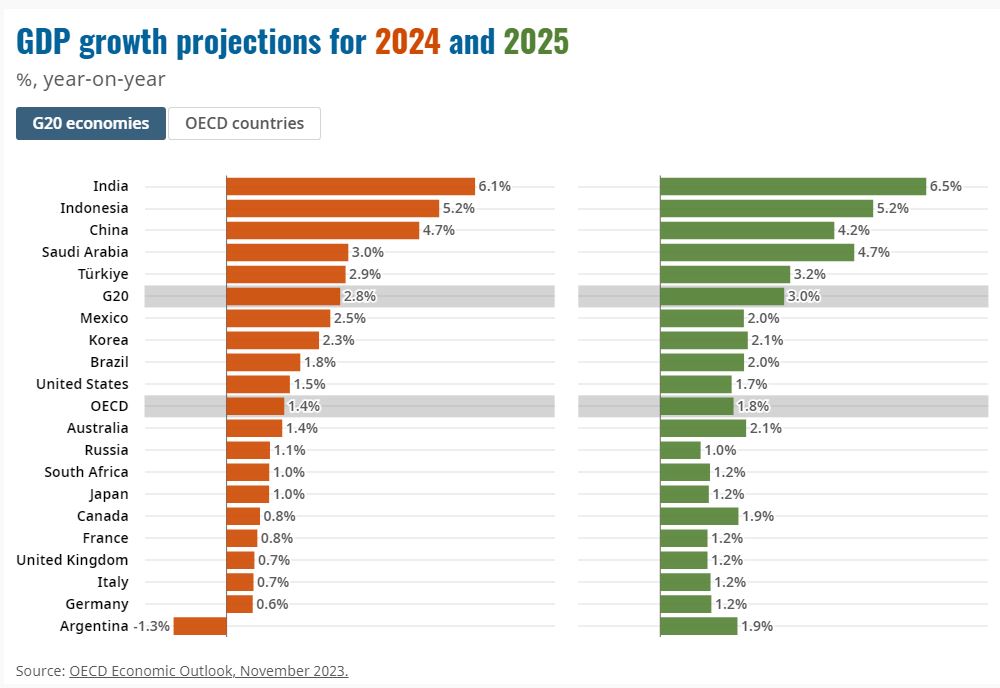

Se prevé que el crecimiento del PIB real se desacelere en ambos países en 2024, hasta el 1,5% en Estados Unidos desde 2,4% en 2023, y en Canadá a 0,8% desde 1,2%, antes de que el crecimiento se recupere en 2025 a 1,7% en Estados Unidos y 1,9% en Canadá.

+ 2- EUROPA

En las principales economías europeas, que se han visto relativamente más afectadas por el shock de los precios de la energía en 2022 y la guerra en Ucrania, siga siendo débil en el corto plazo, pero mejore gradualmente a medida que la inflación disminuya, se ponga en marcha la flexibilización de la política monetaria y el real los ingresos se recuperan.

Se prevé que el crecimiento anual del PIB en la zona del euro aumente del 0,6% en 2023 al 0,9% en 2024 y al 1,5% en 2025.

En el Reino Unido, se prevé que el crecimiento del PIB será moderado, con una mayor presión fiscal que afectará los ingresos disponibles de los hogares. , pero mejorará del 0,5% en 2023 al 0,7% en 2024 y al 1,2% en 2025.

Los mercados laborales ajustados contribuirán a la persistencia de la inflación en muchos países, pero a medida que las presiones disminuyan se prevé que la inflación vuelva a alcanzar el objetivo en la zona del euro y el resto del mundo a finales de 2025.

+ 3- JAPÓN - COREA

Se proyecta que las economías asiáticas avanzadas tendrán perfiles de crecimiento algo divergentes durante 2024-25, lo que refleja en parte posturas políticas diferentes.

En Japón, donde la política monetaria ha seguido siendo acomodaticia, se prevé que el crecimiento aumente al 1,7% en 2023 antes de moderarse al 1% en 2024 y al 1,2% en 2025 a medida que la contribución positiva de las exportaciones netas se desvanezca y las políticas macroeconómicas comiencen a endurecerse.

Se prevé que el crecimiento salarial se fortalezca gradualmente y que la inflación se establezca de forma duradera en el 2% en 2024-25. Se espera que el crecimiento del PIB real en Corea toque fondo en 1,4% en 2023, frenado por la débil demanda de exportaciones y una política monetaria más estricta, recuperándose al 2,3% y 2,1% en 2024 y 2025, respectivamente, a medida que la demanda mundial de semiconductores se recupere y las tasas de interés oficiales se recuperen.

+ 4 CHINA

Se prevé que el crecimiento del PIB en China se haya recuperado al 5,2% en 2023, pero se desacelere al 4,7% en 2024 y al 4,2% en 2025.

El crecimiento del consumo sigue siendo moderado y la actividad en el sector inmobiliario continúa debilitándose, pero la flexibilización de la política monetaria y la inversión adicional en infraestructura ayudará a apuntalar la demanda interna. Se espera que la inflación de los precios al consumo se mantenga muy baja, por debajo del 2% en 2024 y 2025.

+ 5 INDIA - INDONESIA

India se ha visto relativamente poco afectada por el aumento de los precios de la energía en 2022 y el endurecimiento de las condiciones monetarias en las economías avanzadas durante los últimos dos años. Se proyecta que el crecimiento del PIB real será del 6,3% en el año fiscal 2023-24 y del 6,1% en el año fiscal 2024-25.

Las crecientes exportaciones de servicios y la inversión pública seguirán impulsando la economía. También se prevé que la inflación disminuya progresivamente, lo que respaldará el poder adquisitivo. Para el año fiscal 2025-26, se proyecta que el fin previsto del patrón climático de El Niño y las ganancias de productividad derivadas de las recientes reformas políticas ayudarán a que el crecimiento repunte hasta el 6,5%.

También se prevé que el crecimiento del PIB se mantenga dinámico en Indonesia, del 4,9% este año y del 5,2% en 2024 y 2025, con mejores condiciones del mercado laboral y confianza que respalden el gasto de los consumidores.

La inflación en Indonesia ya se ha visto reducida por una política monetaria más estricta y se proyecta que será del 2,4% en 2024 y 2025. La inflación en India ahora está por debajo de la banda superior del rango objetivo del banco central y se proyecta que será del 5,3% en el año fiscal 2024. -25 y 4,2% en el año fiscal 2025-26.

+ 6 AMÉRICA LATINA

Las condiciones económicas actuales en las economías latinoamericanas varían ampliamente: el crecimiento en el primer semestre de 2023 se mantuvo sólido en países como Brasil, México y Costa Rica, pero se desaceleró en Colombia y Chile y fue débil en Perú y Argentina, este último se mantuvo en las garras de una crisis económica.

Sin embargo, se espera cierta convergencia a lo largo de 2024-25, y se prevé que la mayoría de estas economías tendrán un crecimiento del PIB del orden del 2-3% en 2025. Una característica común es que se espera que la inflación continúe disminuyendo, lo que facilitará una recuperación del real. ingresos.

UN CONTEXTO DE TENSIONES GEOPOLÍTICAS

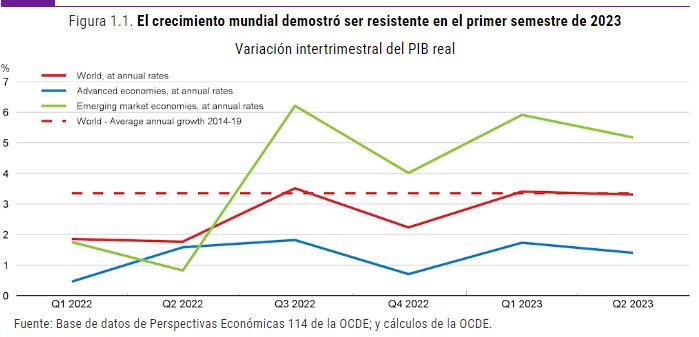

En el contexto de los shocks negativos de la guerra de agresión de Rusia contra Ucrania y el fuerte endurecimiento de la política monetaria cuando los bancos centrales respondieron a una inflación superior a la meta, el crecimiento global ha sido inesperadamente resistente.

La economía mundial se expandió a una tasa anualizada del 3,1% en el primer semestre de 2023, frente al 2,8% en el segundo semestre de 2022, similar a la tendencia anterior a la pandemia.

La guerra en Ucrania y sus efectos iniciales sobre los precios de las materias primas tuvieron un impacto adverso pronunciado sobre el crecimiento y la inflación en Europa Central y Oriental, además de la necesaria adopción de políticas monetarias más restrictivas en la mayoría de las economías.

A medida que las presiones inflacionarias disminuyan, y siempre que la guerra en Ucrania no se intensifique más, se prevé que se reanude el crecimiento constante en 2024-25, y la inflación retrocederá hacia los objetivos del banco central.

Los esfuerzos de reconstrucción tras los terremotos de principios de 2023 han impulsado la demanda en Türkiye, pero ahora que las políticas monetarias y fiscales se están endureciendo para enfriar la inflación y estabilizar las finanzas públicas, se espera que el crecimiento del PIB se modere a alrededor del 3% en promedio durante 2024-25, con La inflación se mantiene alta pero disminuye gradualmente.

También hay signos de una creciente divergencia entre países. El crecimiento se ha desacelerado en muchas economías avanzadas, especialmente en Europa, donde la importancia del financiamiento bancario es relativamente alta y donde el lastre para los ingresos debido a los mayores costos de la energía ha sido particularmente fuerte.

En gran parte del mundo, las condiciones financieras más estrictas pesan cada vez más sobre los gastos sensibles a los tipos de interés. Sin embargo, el consumo total de los hogares se ha mantenido mejor de lo esperado en las economías avanzadas, dada la caída de los ingresos reales en los últimos dos años, y continuó expandiéndose de manera constante en la mayoría de las principales economías de mercados emergentes.

El gasto se ha visto respaldado por mercados laborales ajustados, y el crecimiento del empleo se ha mantenido lo suficientemente fuerte como para mantener las tasas de desempleo cerca de mínimos históricos en muchos países.

La inversión empresarial también fue sorprendentemente positiva en algunos países de la OCDE en el primer semestre de 2023, a pesar del aumento del costo del financiamiento externo y, en algunos casos, del PIB casi estancado.

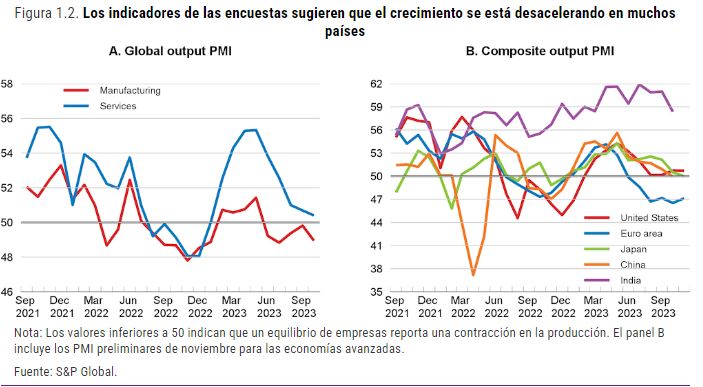

Una serie de acontecimientos recientes sugieren que el crecimiento ha comenzado a perder impulso en muchas economías. Entre ellos se incluyen: las débiles lecturas del PMI en muchas de las principales economías (con la notable excepción de la India); la desaceleración del crecimiento del crédito en muchas economías; y niveles persistentemente bajos de confianza de los consumidores.

Todos estos factores apuntan a un debilitamiento de las perspectivas de crecimiento global en medio de una divergencia cada vez mayor entre países.

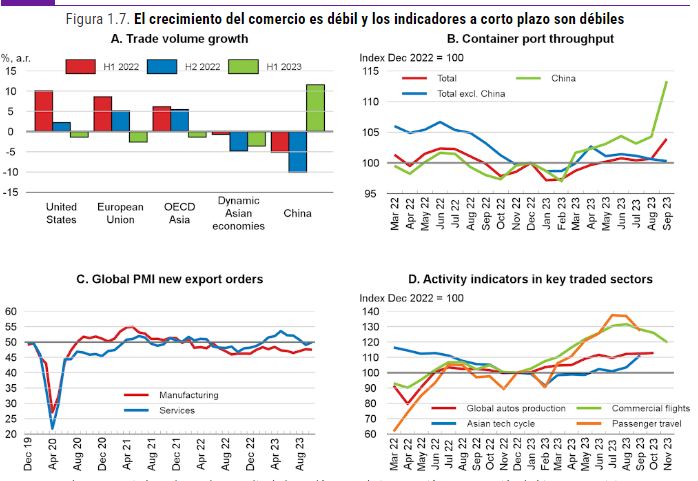

EL REPUNTE DEL COMERCIO ESTÁ EN DUDA

Existen riesgos adicionales significativos a la baja para el comercio mundial. La disminución a largo plazo de la intensidad comercial del crecimiento está impulsada por factores estructurales, y el leve repunte cíclico proyectado para 2024 y 2025 podría ser más débil de lo esperado.

Una recuperación de la inversión más débil de lo previsto en las economías avanzadas o condiciones monetarias más estrictas que aumenten aún más los costos del crédito comercial podrían debilitar el crecimiento del comercio.

Las fuerzas estructurales también podrían intensificarse, planteando riesgos para el crecimiento del comercio en el largo plazo.

En particular, la orientación cada vez más interna de las políticas comerciales y de inversión y el aumento de las tensiones geopolíticas podrían sumarse a la tendencia a la baja en la intensidad de las importaciones en muchas economías, incluidas Estados Unidos y China.

Un menor comercio en relación con el PIB podría tener efectos en cadena para el crecimiento potencial, en la medida en que debilita la competencia, eleva los precios, obstaculiza el crecimiento de la productividad y reduce el margen de las economías para utilizar nuevas tecnologías para mejorar sus perspectivas de crecimiento. Estos costos pueden ser particularmente elevados para las economías de mercados emergentes.

ECONOMÍAS EMERGENTES MEJOR QUE AVANZADAS EN EL CORTO PLAZO

Se espera que en el corto plazo persista una creciente divergencia entre las economías: el crecimiento en las economías de mercados emergentes se mantendrá en general mejor que el de las economías avanzadas y el crecimiento en Europa será relativamente moderado en comparación con el de América del Norte y las principales economías asiáticas.

Se prevé que la inflación anual de los precios al consumidor en las economías del G20 continúe disminuyendo gradualmente a medida que se moderen las presiones de costos, disminuyendo a 5,8% y 3,8% en 2024 y 2025 respectivamente, desde 6,2% en 2023. Para 2025, se proyecta que la inflación vuelva a alcanzar su objetivo en la mayoría de las principales economías.

Los riesgos para las perspectivas mundiales a corto plazo siguen sesgados a la baja.

Las crecientes tensiones geopolíticas debido al conflicto que siguió a los ataques terroristas de Hamas contra Israel son una preocupación clave a corto plazo, particularmente si el conflicto se ampliara.

Esto podría provocar perturbaciones significativas en los mercados energéticos y las principales rutas comerciales, y un riesgo adicional de revalorización en los mercados financieros, lo que desaceleraría el crecimiento y aumentaría la inflación.

Los obstáculos generados por las crecientes restricciones comerciales, las políticas orientadas hacia adentro y la reestructuración de las cadenas de valor globales también están contribuyendo a las perspectivas inciertas para el comercio global, lo cual es una preocupación clave dada la importancia del comercio para la productividad y el desarrollo.

INFLACIÓN Y CONDICIONES FINANCIERAS

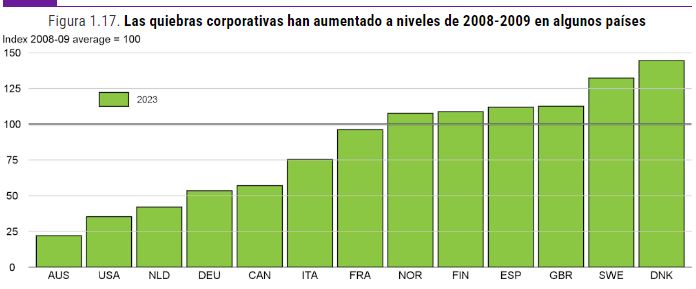

Unas condiciones financieras mundiales más estrictas de lo esperado también intensificarían las vulnerabilidades financieras, incluso en las economías de mercados emergentes y en desarrollo, y aumentarían las presiones sobre el servicio de la deuda en los países de bajos ingresos.

Por el lado positivo, hasta ahora la economía mundial y los mercados financieros han demostrado ser relativamente resistentes al endurecimiento de la política monetaria, y la inflación podría volver a alcanzar su objetivo sin una marcada desaceleración del crecimiento o un fuerte aumento del desempleo.

Una continuación de este patrón implicaría un crecimiento mejor de lo esperado en 2024, mientras la inflación disminuye. El crecimiento también sería más fuerte si los hogares estuvieran dispuestos a gastar el exceso de ahorro acumulado durante la pandemia, pero la persistencia de la inflación también podría prolongarse.

LA POLÍTICA MONETARIA

La política monetaria debe seguir siendo restrictiva hasta que haya señales claras de que las presiones inflacionarias subyacentes se han reducido de manera duradera, con una mayor moderación de las expectativas de inflación y un reequilibrio de la oferta y la demanda en los mercados laboral y de productos.

Las tasas de interés oficiales parecen estar en su punto máximo o cerca de él en la mayoría de las economías avanzadas, aunque aún podrían ser necesarios algunos aumentos adicionales si las presiones inflacionarias subyacentes resultan persistentes.

La necesidad de mantener una presión a la baja sobre la inflación limitará el margen para reducir las tasas de interés oficiales hasta bien entrado 2024, y luego las tasas nominales se reducirán en paralelo con la inflación.

En Japón, un aumento gradual de las tasas de interés oficiales sería apropiado en 2024-25, siempre que la inflación se estabilice en 2%, como se proyecta.

Las reducciones de las tasas oficiales ya han comenzado en algunas economías de mercados emergentes donde el endurecimiento de las políticas se inició en una etapa relativamente temprana y la inflación ha disminuido significativamente.

Hay margen para nuevas reducciones de tasas durante 2024-25, aunque las estrictas condiciones financieras globales y la necesidad de garantizar expectativas de inflación ancladas limitan el ritmo al que estas pueden ocurrir.

LAS PRESIONES FISCALES

Los gobiernos enfrentan crecientes presiones fiscales derivadas de las elevadas cargas de deuda y el gasto adicional en el envejecimiento de la población, la transición climática y la defensa. Los costos del servicio de la deuda también están aumentando a medida que la deuda de bajo rendimiento vence y es reemplazada por nuevas emisiones.

Si no se toman medidas, es probable que la carga de la deuda futura aumente significativamente.

Según los planes actuales, es probable que pocos países logren esto en 2024-25, lo que sugiere que reducir la deuda elevada ahora será más difícil que en el pasado. Se necesitan mayores esfuerzos a corto plazo para crear espacio para hacer frente a futuras presiones de gasto.

Un paso clave es garantizar que las medidas de apoyo fiscal, incluidos los planes de apoyo energético restantes, se retiren o se orienten mejor hacia los más necesitados.

Marcos fiscales creíbles a mediano plazo, con planes fiscales y de gasto claros que aborden las presiones fiscales futuras y preserven la inversión necesaria para respaldar el crecimiento a largo plazo y la transición climática, también son esenciales para garantizar la sostenibilidad y brindar flexibilidad para responder a shocks futuros.