Los datos mensuales a principios de 2023 apuntan a una mejora a corto plazo de las perspectivas de crecimiento en las mayores economías

ANAHÍ ABELEDO

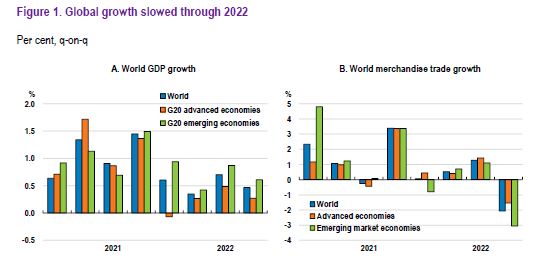

Con un débil crecimiento en Europa y las principales economías asiáticas como China y Japón, estancadas, hacia fines del 2022 la desaceleración fue un común denominador en la mayoría de los países del G20. En el cuarto trimestre del año el comercio global disminuyó, con una recuperación continua en el turismo internacional compensada por una caída en los volúmenes de comercio de mercancías. La principal sorpresa positiva en finales de 2022 provino de los Estados Unidos, a partir de allí los primeros datos de este año apuntan a una leve recuperación de las principales economías.

El OECD Economic Outlook, Interim Report "A Fragile Recovery", publicado a fines de marzo, da cuenta de que la economía global aporta signos de recuperación aunque la misma sea frágil por el momento.

Resumimos los 10 aspectos principales entre todos los factores que influyeron en este proceso señalado por el organismo:

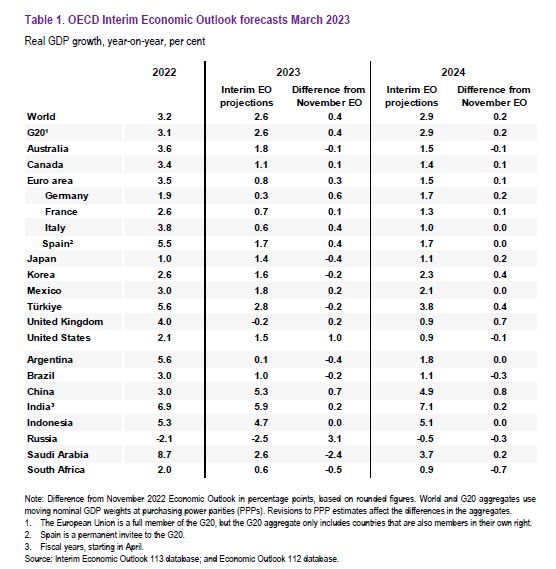

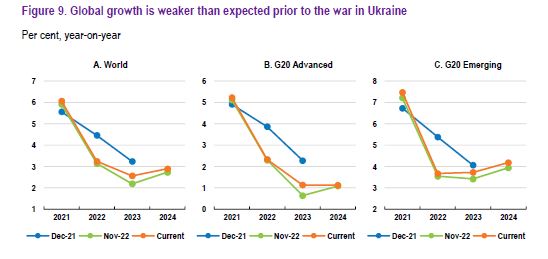

+ 1. El crecimiento mundial en 2022 fue del 3,2 %, unos 1,3 puntos porcentuales menos de lo esperado en las Perspectivas económicas de la OCDE de diciembre de 2021, que refleja los efectos de la guerra de agresión de Rusia en Ucrania, el lastre para los ingresos de los hogares debido a la alta inflación, el aumento de las tasas de interés y las continuas interrupciones en China.

En el cuarto trimestre del año pasado, el crecimiento se desaceleró en la mayoría de las economías del G20. Comercio global disminuyó, con una recuperación continua en el turismo internacional compensada por una caída en los volúmenes de comercio de mercancías

Los resultados fueron particularmente suaves en la región de Asia-Pacífico en los últimos meses de 2022, con la producción estancada en Japón, la actividad en China frenada por los continuos bloqueos y una ola de infecciones y una recesión en el sector tecnológico que afecta la producción y las exportaciones en Corea.

El crecimiento también fue débil en Europa, con caídas de la producción en muchas economías de Europa Central y del Este y consumo intensivo de energía, en medio de los fuertes efectos adversos de los precios de la energía extremadamente altos.

La principal sorpresa positiva en finales de 2022 provino de los Estados Unidos, con una resiliencia continua del mercado laboral que superó el impacto de tasas de interés más altas para la inversión privada.

+ 2. Más allá del G20, algunas economías emergentes y en desarrollo que ya estaban enfrentando vientos en contra a raíz de la pandemia de COVID-19 y el aumento en los precios de muchos productos básicos después del comienzo de la guerra en Ucrania también han sentido los efectos negativos del aumento de las tasas de interés en economías en el último año.

Varias economías en desarrollo de África, Asia y las Américas han experimentado fuertes recesiones económicas y agudas presiones en la balanza de pagos.

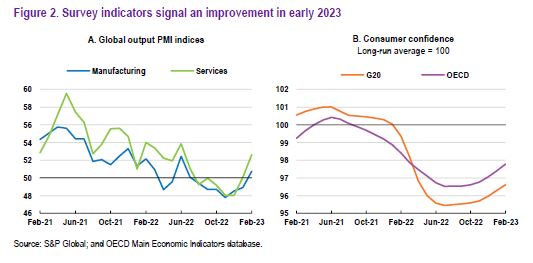

Los indicadores recientes apuntan a una actividad más fuerte a principios de 2023.

+ 3. Los datos mensuales a principios de 2023 apuntan a una mejora a corto plazo de las perspectivas de crecimiento en las mayores economías. Los datos de actividad en Estados Unidos sorprendieron al alza en enero, y los mercados laborales permanecen ajustados en casi todas las economías del G20, incluso en Europa, apoyando el consumo privado.

Los indicadores de la encuesta también se han fortalecido desde los mínimos observados a fines de 2022. La confianza del consumidor comenzó a mejorar, y los indicadores de las encuestas empresariales se han estabilizado o repuntado en todas las regiones principales

En febrero, más empresas informaron un aumento de la producción que una caída de la producción en todas las principales economías, con saltos sustanciales en los Estados Unidos, la zona del euro, China y el Reino Unido.

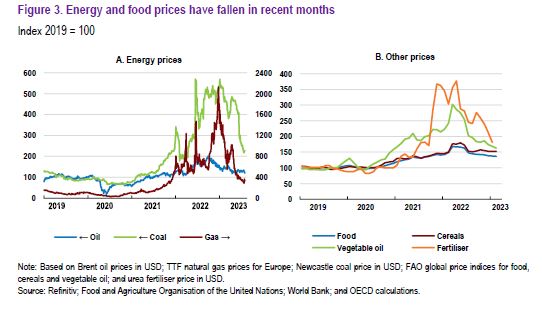

+ 4. La mejora de la actividad y el sentimiento en las principales economías del G20 a principios de 2023 se debe a la disminución de los precios mundiales de la energía y los alimentos (Figura 3), lo que aumenta el poder adquisitivo y debería ayudar a menor inflación general, así como el esperado impacto positivo de la reapertura de China en la actividad global.

La caída de los precios de la energía refleja en parte el impacto de las suaves temperaturas invernales en Europa, lo que ayuda a preservar los niveles de almacenamiento de gas, así como un menor consumo de energía en muchos países.

El impacto de las medidas tomadas contra las exportaciones energéticas rusas también han sido más limitadas de lo esperado inicialmente, con Rusia mantiene en gran medida los niveles de exportación mediante la expansión de las ventas en otros mercados. Los precios de los alimentos y los fertilizantes también han bajado desde su punto máximo el año pasado.

Sin embargo, los precios de la energía y los alimentos se mantienen muy por encima de los niveles observados antes de la pandemia, lo que deja a muchas personas de bajos ingresos, hogares que aún enfrentan presiones presupuestarias.

La seguridad alimentaria y energética también sigue siendo frágil, especialmente en economías y hogares emergentes y de bajos ingresos.

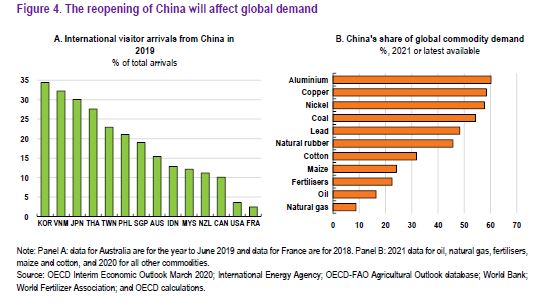

+ 5. Los datos de la encuesta apuntan a un fuerte repunte en China en enero y febrero, y parte de la acumulación de los ahorros de los hogares del período de la política de cero COVID probablemente se gastarán en 2023, impulsando la demanda agregada.

La reanudación de los viajes internacionales de los residentes chinos proporcionará un nuevo impulso a la aviación global, el tráfico y el comercio de servicios, con las ganancias más fuertes probablemente en las economías asiáticas vecinas basadas en patrones visitantes previos a la pandemia.

Al mismo tiempo, una mayor demanda de materias primas. Es probable que China, que representa una gran parte del consumo en muchos mercados, ponga algo de presión al alza sobre los precios de las materias primas.

Este es particularmente el caso si la demanda de energía china se fortalece significativamente, luego de estancarse en 2022.

+ 6. Las condiciones financieras globales se han endurecido considerablemente desde principios de 2022. A largo plazo, las tasas de interés han aumentado considerablemente, lo que ha provocado la revisión de precios en todas las clases de activos, incluidas las acciones, y generando importantes pérdidas no realizadas en las carteras de bonos de las instituciones financieras.

El impacto de una política monetaria más estricta ha comenzado a aparecer en partes del sector bancario, incluidos bancos en los Estados Unidos. En varias economías, el crecimiento real y esperado del crédito se ha desacelerado, incluso volviéndose negativa en algunas encuestas recientes sobre préstamos bancarios, incluso en la zona del euro.

Esto se refleja en la contracción relacionada de la oferta monetaria amplia en varias economías grandes, después del fuerte crecimiento observado durante la pandemia.

El agregado de oferta monetaria M2 de EE. UU. disminuyó recientemente sobre una base interanual para la primera vez en más de 60 años. La apreciación sostenida del dólar estadounidense durante gran parte de 2022 se ha invertido parcialmente, ayudando a reducir los precios en moneda nacional de los alimentos importados y energía en muchos países.

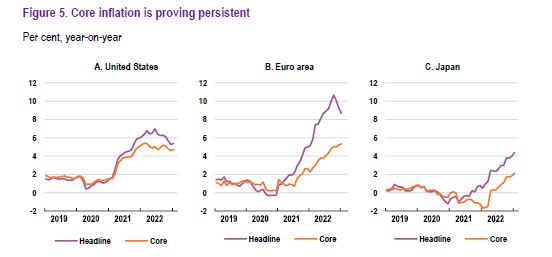

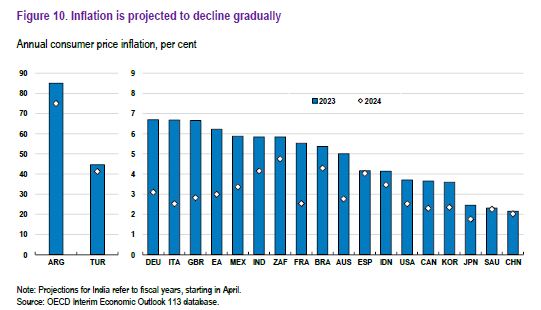

+ 7. La inflación general de precios al consumidor y la inflación subyacente (excluyendo alimentos y energía) generalmente se mantienen muy por encima de los objetivos del banco central, pero la inflación general ha comenzado a disminuir en la mayoría de las economías. Este refleja principalmente la relajación de los precios de la energía y los alimentos (Figura 3).

Sigue habiendo divergencia en las tasas de inflación entre países, con la inflación aún en niveles relativamente bajos en algunos economías asiáticas , incluyendo China y Japón, pero muy alto en Türkiye y Argentina. La reciente relajación de la inflación general también se ha reflejado en las expectativas de inflación de los hogares y del mercado en las principales economías avanzadas.

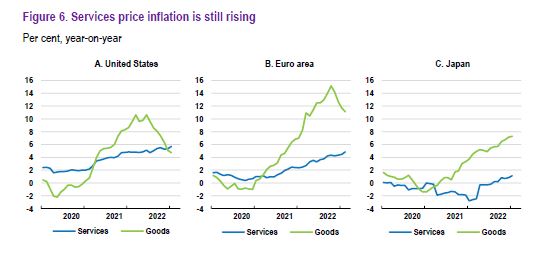

+ 8. La caída de la inflación general aún no se ha visto acompañada por una caída de la inflación subyacente (Gráfico 5), ya que fuertes presiones de costes y, en algunos sectores, mayores beneficios unitarios siguen empujando al alza los precios. La inflación ha comenzado a disminuir en la mayoría de los países (Figura 6), lo que refleja la recesión más amplia en el sector el año pasado, así como la progresiva normalización de la composición de la demanda de bienes a servicios y la relajación de los cuellos de botella de la cadena de suministro global.

Por el contrario, la inflación de los precios de los servicios ha seguido aumentando, con mayores costos de energía y transporte que se trasladan a los precios minoristas, la demanda de servicios fortaleciéndose, y las presiones de los costos laborales unitarios siguen siendo elevadas en medio de mercados laborales ajustados.

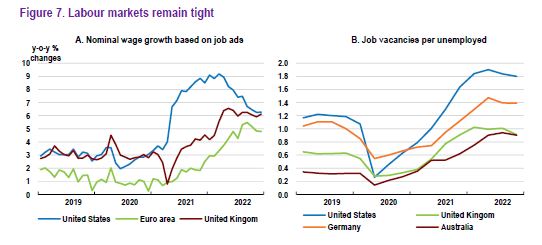

+ 9. Bajo desempleo y altas tasas de vacantes en la mayoría de las principales economías (Figura 7), junto con el período prolongado de alta inflación, han ejercido una presión alcista sobre el crecimiento de los salarios nominales. Sin embargo, en algunos países, incluido Estados Unidos, el ritmo de los aumentos salariales ahora ha comenzado a estabilizarse o incluso rechazar.

No obstante, en la mayoría de los países el crecimiento de los salarios se mantiene a tasas que, si se mantienen durante algún tiempo, sería inconsistente con el regreso de la inflación a la meta dado el débil crecimiento subyacente de la productividad, a menos que contrato de margen de beneficio empresarial.

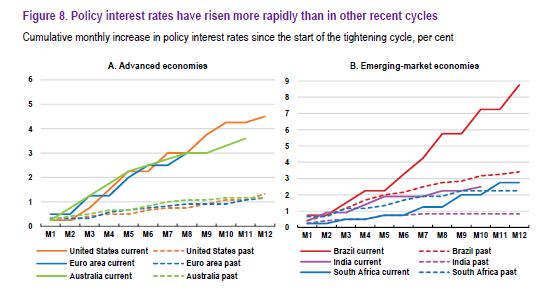

+ 10. Se prevé que el crecimiento mundial se mantenga a una tasa por debajo de la tendencia en 2023-24, con una inflación moderada gradualmente a medida que el endurecimiento rápido y sincronizado de la política monetaria durante el año pasado surta pleno efecto (Figura 8, Figura 13).

Los precios más bajos de las materias primas y la reapertura total de China sustentan un modesto aumento, pero los beneficios de estos cambios para el crecimiento deben limitarse al corto plazo. Es probable que la demanda sea amortiguada por una mayor relajación de las tasas de ahorro de los hogares en muchos países, y los hogares aún no utilizan por completo el ahorro adicional acumulados durante la pandemia.

De lo contrario, es probable que el impacto de condiciones financieras más estrictas se sentirá en toda la economía a lo largo del tiempo, particularmente en la inversión privada. La interrupción de la guerra en Ucrania también es probable que siga pesando sobre la producción mundial tanto directa como indirectamente a través del impacto sobre la incertidumbre, los riesgos continuos para la seguridad alimentaria y energética, y los cambios significativos que se están produciendo en mercados de productos básicos a medida que los topes de precios y los embargos occidentales sobre la producción de energía rusa surtan pleno efecto.