La inflación se muestra persistente y los mercados laborales, así como el comercio, comienzan a complicarse

ANAHÍ ABELEDO

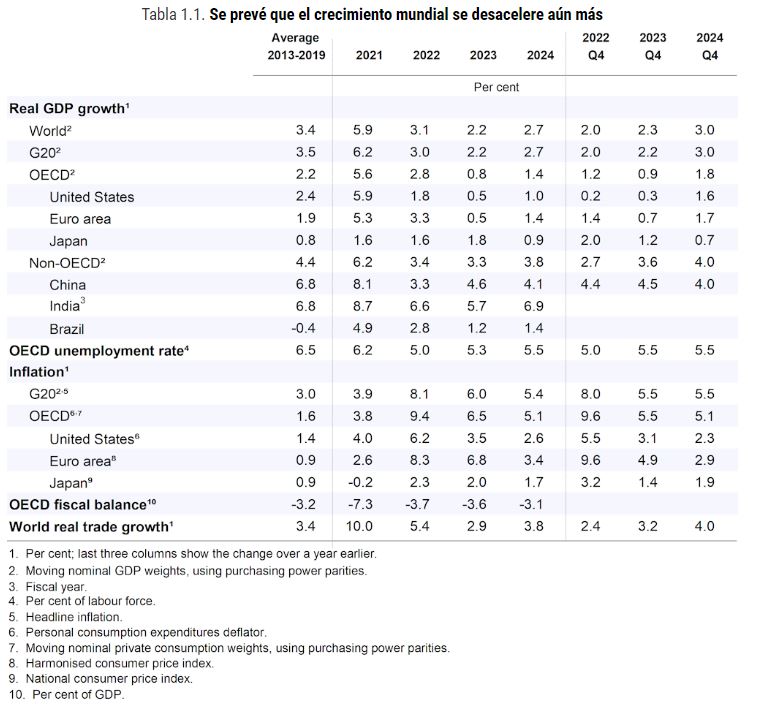

El crecimiento ha perdido impulso, la alta inflación está demostrando ser persistente, la confianza se ha debilitado y la incertidumbre es alta con un mercado laboral que se complica. El incremento del PIB mundial sería del 3,1 % en 2022, la mitad del ritmo observado en 2021 durante el repunte de la pandemia, y disminuiría hasta el 2,2 % en 2023. En 2024, se prevé que el crecimiento mundial sea del 2,7%. El costo de la energía seguirá siendo alto. El mayor crecimiento se observa en Asia y es desproporcionado respecto al resto, mientras que la expansión de China se analiza como riesgosa por la debilidad que ofrecen muchos factores internos.

En general, las condiciones del mercado laboral siguen siendo difíciles, los aumentos salariales no se han mantenido a la par de la inflación de precios, el debilitamiento de los ingresos reales a pesar de las medidas adoptadas para amortiguar el impacto del aumento de los precios de alimentos y nergía en hogares y empresas. El "OECD Economic Outlook", publicado por el organismo hace unos días, confirma la continuidad del difícil escenario del último año.

Las perspectivas mundiales también están cada vez más desequilibradas, ya que las principales economías de mercados emergentes de Asia representan cerca de las tres cuartas partes del crecimiento del PIB mundial en 2023, lo que refleja su expansión constante proyectada y las fuertes desaceleraciones en los Estados Unidos y Europa.

Las proyecciones reflejan el costo de los altos precios de la energía durante los próximos dos años, pero los resultados podrían ser aún más débiles si hay escasez de suministro de energía en los mercados globales que elevan aún más los precios, o si se requiere un racionamiento forzoso para reducir la demanda de gas y electricidad lo suficiente durante los próximos dos inviernos europeos.

Las tasas de interés de política más altas también podrían desacelerar el crecimiento más de lo proyectado, con decisiones de política difíciles de calibrar dados los altos niveles de deuda y los fuertes vínculos comerciales y de inversión transfronterizos que aumentan los efectos secundarios de una demanda más débil en otros países.

Persisten riesgos significativos sobre la expansión constante proyectada en China, con la continua debilidad en los mercados inmobiliarios, el aumento de los préstamos morosos y las interrupciones de la política continua de cero COVID-19 que pueden pesar mucho en la demanda interna y el crecimiento global.

EL CRECIMIENTO PIERDE IMPULSO POR LA INFLACIÓN

La guerra en Ucrania está teniendo un efecto adverso persistente en las condiciones económicas. El PIB mundial se estancó en el segundo trimestre de 2022, con fuertes caídas en la producción tanto en Ucrania como en Rusia, y una contracción de la producción tanto en China (que refleja los bloqueos debido a la política de cero COVID-19) como en los Estados Unidos.

El crecimiento global repuntó en el tercer trimestre, ayudado por un repunte en China y Estados Unidos, pero siguió siendo moderado, con un débil crecimiento de los ingresos reales que frenó el gasto de los consumidores y unos precios de la energía más altos que provocaron una fuerte desaceleración en muchas economías, especialmente en Europa.

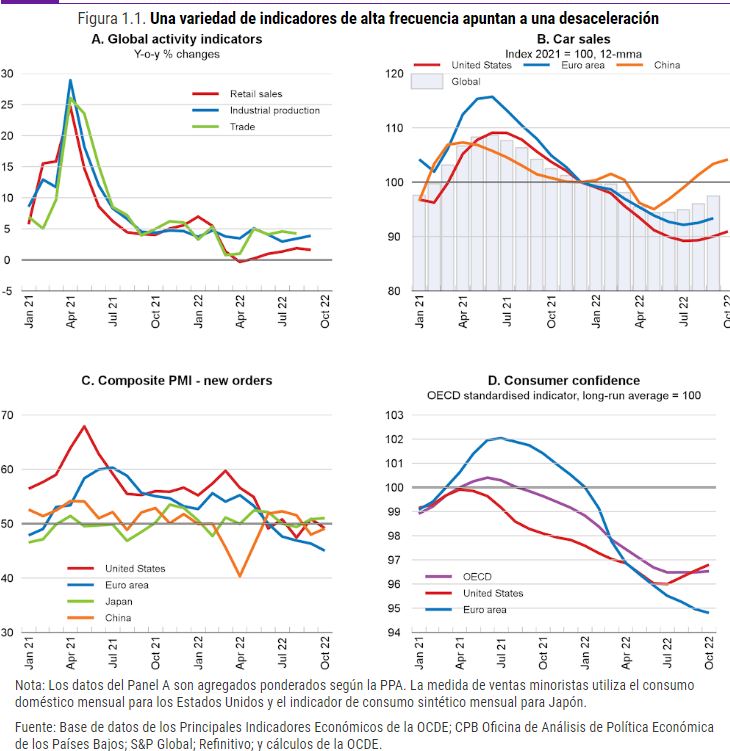

En los últimos meses, algunos indicadores de la actividad económica global, como las ventas minoristas, la producción industrial y el comercio internacional, se han estabilizado luego de un segundo trimestre particularmente débil.

La confianza del consumidor también es notablemente débil, lo que refleja en parte una disminución en los ingresos reales de los hogares en la mayoría de las economías de la OCDE, con una inflación más alta que no se corresponde con un crecimiento más rápido en los ingresos nominales.

Las presiones inflacionarias se han intensificado. En la mediana de las economías avanzadas y de mercados emergentes, la inflación general de los precios al consumidor alcanzó el 9,6 % y el 10,8 %, respectivamente, en el tercer trimestre de 2022.

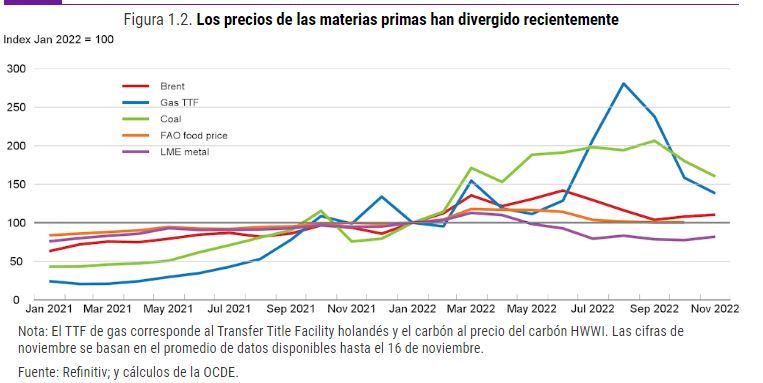

La inesperada persistencia de las presiones inflacionarias este año se debe en gran parte al estallido de la guerra en Ucrania, que resultó en un aumento inmediato en una serie de precios de materias primas clave: petróleo, gas y carbón, una variedad de metales, trigo y maíz y algunos aceites comestibles, así como fertilizantes.

Si bien ese pico se deshizo posteriormente para la mayoría de los productos básicos, en parte debido a la débil demanda de China, los precios del gas y el carbón comercializados internacionalmente siguen siendo elevados.

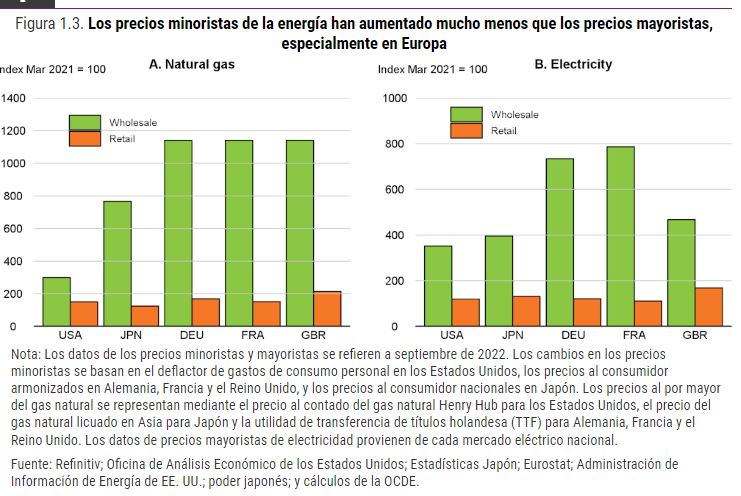

Dado que los precios al contado de la electricidad generalmente están vinculados al precio del gas, la fuente marginal de generación de electricidad, los precios récord del gas han significado precios de electricidad al por mayor igualmente extremos en Europa.

Hasta ahora, solo una parte de ese aumento de los precios mayoristas se ha reflejado en los precios minoristas de la electricidad , y muchos gobiernos europeos intervienen para proteger a los consumidores del impacto total del aumento en el precio del gas importado, lo que se suma a los factores habituales que limitar el traspaso completo, incluyendo los retrasos en la adecuación de los contratos de suministro domésticos y corporativos.

Sin embargo, ya se han producido algunos aumentos importantes y, a menos que los precios de la electricidad al por mayor continúen cayendo (como lo han hecho en las últimas semanas), es probable que aumenten más los precios al por menor.

Si esto no ocurre, existe el riesgo de que las empresas de distribución se vuelvan insolventes y que los gobiernos que implementen topes de precios puedan enfrentar subsidios costosos y potencialmente duraderos.

LOS COSTOS DE ENVÍOS BAJARON

Otro factor que hizo subir la inflación hasta principios de 2022, pero que ha disminuido notablemente en los últimos meses, son los costos de envío.

Con la disminución de la demanda de bienes en las economías avanzadas y con la restauración en gran medida de las cadenas de suministro desde la primera fase de la pandemia, los costos de flete han disminuido considerablemente últimamente.

Para los países del G20 en su conjunto, se estima que el impacto de los costos de envío en la inflación alcanzó su punto máximo en el tercer trimestre de 2021 y disminuyó a solo 0,18 puntos porcentuales para el tercer trimestre de 2022 y cero a mediados de noviembre de 2022.

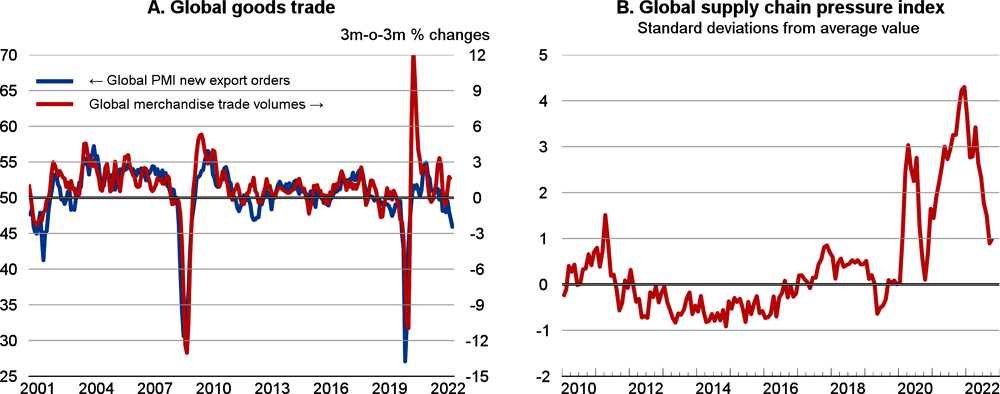

Las presiones de la cadena de suministro global se han aliviado,

pero los nuevos pedidos de exportación están disminuyendo

Sin embargo, las presiones inflacionarias han adquirido una base más amplia, con costos más altos que se trasladan cada vez más a los precios de los bienes y servicios, y los márgenes de ganancia aumentan en algunos sectores.

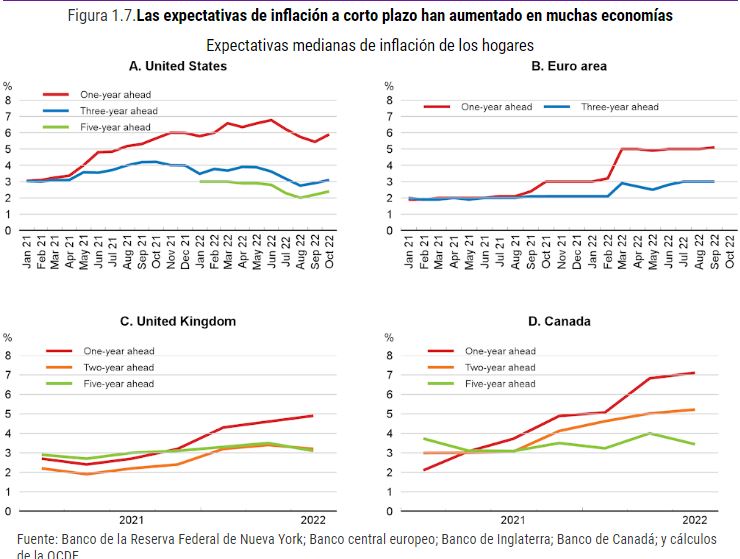

Dado que muchos agentes económicos tienden a formar sus expectativas, al menos en parte, en función de la experiencia reciente, no sorprende en este contexto que las medidas de las expectativas de inflación a corto plazo de las encuestas de hogares hayan aumentado, a pesar de que los indicadores basados en el mercado de las expectativas de inflación a más largo plazo han aumentado.

LOS COSTOS LABORALES SUBEN EN MERCADOS LABORALES AJUSTADOS

Otra medida clave de la medida en que la inflación por encima del objetivo se está afianzando es el ritmo de crecimiento de los costes laborales unitarios. Se estima que el crecimiento interanual de los costes laborales unitarios ha sido de alrededor del 4 % en la economía avanzada mediana y la zona del euro agregada en el tercer trimestre de 2022, más del 6 % en Estados Unidos y superior al 10 % en algunas economías de Europa Central y de Europa del Este.

Los mercados laborales están ajustados

Por el contrario, el crecimiento del coste laboral unitario anual se mantuvo por debajo del 1 % en Japón, España y varias economías europeas más pequeñas.

No obstante, el crecimiento del costo laboral ahora está aumentando en la mayoría de las economías, lo que refleja aumentos más fuertes de los salarios nominales y un crecimiento más débil de la productividad laboral, con empresas que retienen a los trabajadores a medida que se desacelera el crecimiento de la producción.

Se estima que la producción por empleado se estancó en las economías de la OCDE durante el año hasta el tercer trimestre de 2022 y disminuyó en algunos países, incluyendo los Estados Unidos. En esos países, los costos laborales unitarios aumentaron más rápidamente durante el último año que los salarios, ejerciendo una presión alcista sobre los precios y/o reduciendo los márgenes de utilidad de las empresas.

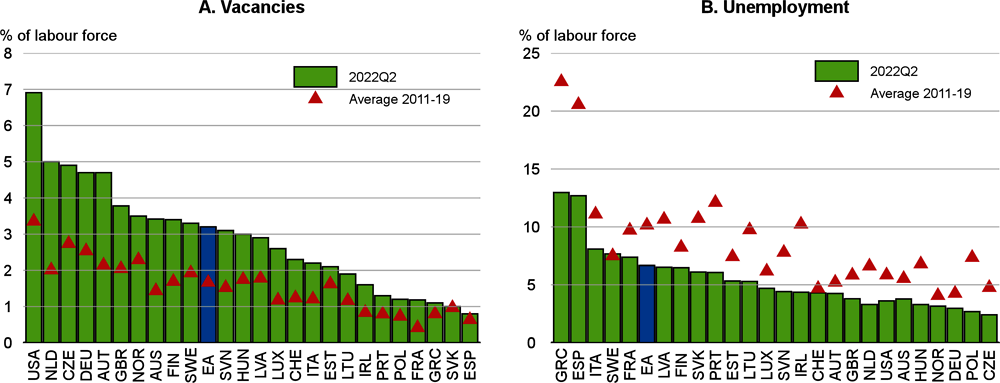

En general, los mercados laborales siguen estando ajustados. En muchas economías de la OCDE, las tasas de desempleo se encuentran en los niveles más bajos de las últimas dos décadas y las tasas de vacantes son inusualmente altas .

Sin embargo, el ritmo de crecimiento del empleo se ha desacelerado recientemente en algunos países, con tasas de vacantes que comienzan a disminuir y las tasas de desempleo están aumentando.

El crecimiento de los salarios nominales (compensación por empleado) ha repuntado en la mayoría de las economías, pero no ha seguido el ritmo de la inflación, lo que ha provocado una fuerte erosión de los salarios en términos reales en muchas economías de la OCDE .

Dado que se espera que la inflación se mantenga muy por encima del objetivo durante al menos el próximo año, es probable que muchas demandas salariales en 2023-24 sean considerablemente más altas de lo previsto anteriormente.

Existen algunas diferencias importantes en la evolución de la fuerza laboral entre los países miembros de la OCDE desde el inicio de la pandemia. En la mayoría de los países, las tasas de participación han seguido aumentando, con tasas de inactividad sustancialmente por debajo de los niveles previos a la pandemia.

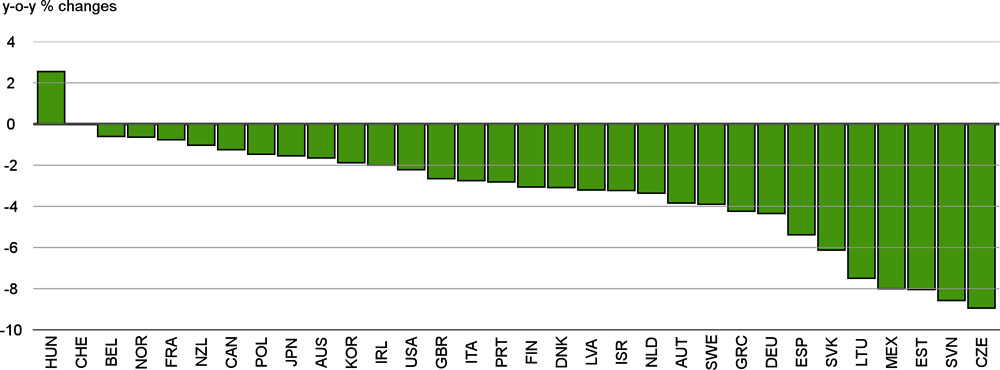

Los salarios reales están cayendo en la mayoría de las economías

Remuneración real por empleado, economía total, 2022T3

Las excepciones incluyen a los Estados Unidos, el Reino Unido, así como a Colombia, Chile y Letonia, con una participación de la fuerza laboral que se mantiene por debajo de su nivel previo a la pandemia.

Esto puede ayudar a explicar por qué algunas medidas de estrechez del mercado laboral, como las vacantes son más agudas en países como Estados Unidos y el Reino Unido que en países donde la inactividad disminuyó sustancialmente en relación con el período anterior a la pandemia, como como Grecia y Polonia.

Además, la recuperación del mercado laboral en algunas economías de mercados emergentes se ha visto impulsada en gran medida por un mayor número de empleos informales, que no se reflejarán en las estadísticas de la fuerza laboral.

La estrechez del mercado laboral en algunas economías de la OCDE también se ha visto acentuada por los niveles relativamente bajos de inmigración durante 2020-21.

Después de una caída durante el primer año de la pandemia, la migración a las economías de la OCDE se recuperó con bastante fuerza en 2021: la migración de tipo permanente a una selección de 24 países miembros de la OCDE aumentó en un 25 % a 4,2 millones (OCDE, 2022a).

Aun así, dicha migración se mantuvo por debajo de los niveles previos a la pandemia en casi todos los países (Canadá y España son excepciones).

EL DISRUPTIVO IMPACTO DE LAS IMPORTACIONES DE ENERGÍA

El impacto de las menores importaciones de energía a Europa desde Rusia podría resultar más severo de lo esperado.

Las economías europeas siguen enfrentándose a importantes desafíos derivados de los embargos actuales y previstos sobre las importaciones de carbón y petróleo rusos, y de la disminución del suministro de gas de Rusia al mercado europeo.

Un riesgo clave en torno a las proyecciones es que el aumento asociado en los precios de la energía resulte mucho más disruptivo y persistente de lo que se suponía en la línea de base. La experiencia pasada sugiere que los aumentos considerables en los gastos de energía en las economías de la OCDE a menudo se asocian con recesiones.

La búsqueda de fuentes alternativas de suministro ha sido un factor importante que impulsó al alza los costos de la energía este año, con países europeos pujando por atraer suministro de otros mercados en medio de condiciones de suministro global ajustadas.

Existen diferencias considerables entre los países e industrias europeos en la combinación energética y la dependencia de diferentes tipos de insumos energéticos.

El alejamiento continuo de las importaciones rusas está afectando a los sectores de diferentes maneras según su dependencia inicial de las importaciones de energía de Rusia, el alcance para obtener suministros de energía alternativos y la medida en que se ven afectados por los recortes en otras partes de sus cadenas de suministro.

Tales desafíos son particularmente agudos en Alemania, así como en muchas economías de Europa Central y del Este, y en los sectores de producción de energía,

Para la Europa de la OCDE en su conjunto, las estimaciones derivadas de la combinación de datos de insumo-producto y uso de energía sectorial sugieren que la producción en los sectores de servicios de mercado y manufactura podría disminuir entre 2¾-3 por ciento, si las entradas de energía de Rusia no se compensaran con la reducción de las existencias. o mediante la sustitución de otros insumos energéticos.

Tales estimaciones son muy inciertas, ya que las interrupciones en el suministro de energía a los procesos de producción clave o la escasez de combustibles para el transporte podrían obligar a las empresas a cerrar la producción por completo en lugar de reducirla proporcionalmente.

También es probable que el impacto a corto plazo de una fuerte contracción simultánea de la producción en muchos sectores y países sea mayor que si solo se viera afectado un país.

LOS INDICADORES DEL COMERCIO COMIENZAN A DEBILITARSE

El crecimiento del comercio se mantuvo en la primera mitad de 2022, pero los indicadores recientes se han debilitado.

El comercio mundial continuó recuperándose en la primera mitad de 2022, ayudado por una fuerte demanda y cierta relajación en los cuellos de botella de la cadena de suministro y la congestión portuaria, junto con el levantamiento de la mayoría de las restricciones de COVID-19 en muchos países.

Esto ayudó a compensar una fuerte contracción en las importaciones de China en la primera mitad de 2022, ya que su política de cero COVID-19 se mantuvo.

Las encuestas de fabricación sugieren que los retrasos en el trabajo casi se han normalizado y los tiempos de entrega de los proveedores han mejorado.

La recuperación en curso del turismo transfronterizo también impulsó las exportaciones de servicios en la mayoría de las regiones en la primera mitad del año.

Para el tercer trimestre de 2022, el volumen del comercio mundial de bienes y servicios de 2022 superó en más de un 7 % al del cuarto trimestre de 2019, a pesar de la recuperación incompleta del comercio de servicios.

Los indicadores comerciales recientes han sido mixtos, pero hay señales de que el crecimiento del comercio se desacelerará. Las medidas de las encuestas sobre los nuevos pedidos de exportación en el sector manufacturero han caído considerablemente, especialmente en Europa.

Los volúmenes de tráfico portuario de contenedores continuaron aumentando hasta septiembre, pero las primeras estimaciones del Indicador de comercio de Kiel sugieren que el comercio mundial de mercancías puede haberse contraído en octubre.

Los cambios en los términos de intercambio y las transferencias de ingresos netos del resto del mundo impactan en el ingreso disponible y las posibilidades de consumo de los países, además de los cambios en la actividad productiva medidos por el crecimiento del PIB.

Se han producido cambios considerables en los términos de intercambio de muchos países en 2022, debido a cambios en los tipos de cambio y los precios de las materias primas.

Como resultado, se prevé que el crecimiento de los ingresos nacionales disponibles brutos reales (RGNDI) sea muy diferente al crecimiento del PIB real en muchos países.

Se prevé que el crecimiento de la renta nacional bruta disponible de Noruega y Arabia Saudí en 2022 supere en más de 14 puntos porcentuales al crecimiento del PIB, lo que refleja los elevados precios de exportación del petróleo y el gas.

Por el contrario, se prevé que la ganancia comercial (cambios en los términos de intercambio) sea negativa en la mayoría de las demás economías europeas en 2022, y se prevé que el aumento en RGNDI en la economía mediana de la UE sea más de 1 punto porcentual inferior al crecimiento del PIB en 2022 , y con caídas de ingresos en algunos países, incluida Alemania.