El aumento de energía y alimentos amenaza el nivel de vida de las personas en todo el mundo. La inflación y desaceleración del crecimiento seguirá en 2023 en el G20

ANAHÍ ABELEDO

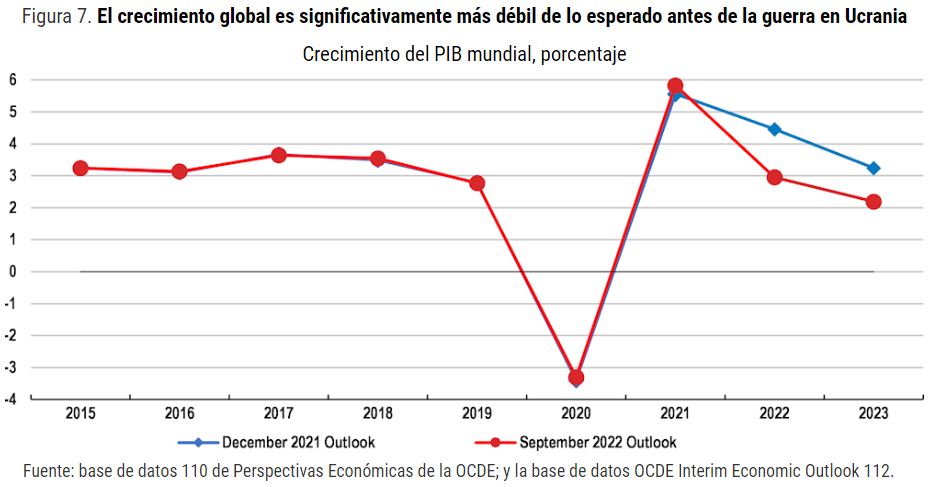

Un PBI estancado a partir del segundo trimestre del año, una economía que frena su crecimiento y la inflación instalada en países donde un dígito de alza de precios anual desestabiliza a población y gobiernos son la nueva realidad para los países del G20 que no podrá modificarse durante este año y persistirá durante el próximo. Las perspectivas proyectan un crecimiento global de un 3% este año antes de desacelerarse aún más a solo un 2,2% en 2023, una tasa mucho menor a la proyectada antes de la guerra que representa alrededor de US$ 2,8 billones de producción global perdida en 2023. El endurecimiento de la política monetaria para frenar la inflación tiene su contrapartida en el menor crecimiento. El fantasma de la recesión se prolongaría, incluso, durante 2024.

De acuerdo al último informe de la OCDE "Paying the price of war" -de la última semana de septiembre- la guerra aumentó aún más los ya altos precios de la energía, especialmente en Europa, lo que ha agravado las presiones inflacionarias en un momento en que el costo de vida ya estaba aumentando rápidamente en todo el mundo debido a los efectos persistentes de la pandemia de Covid-19.

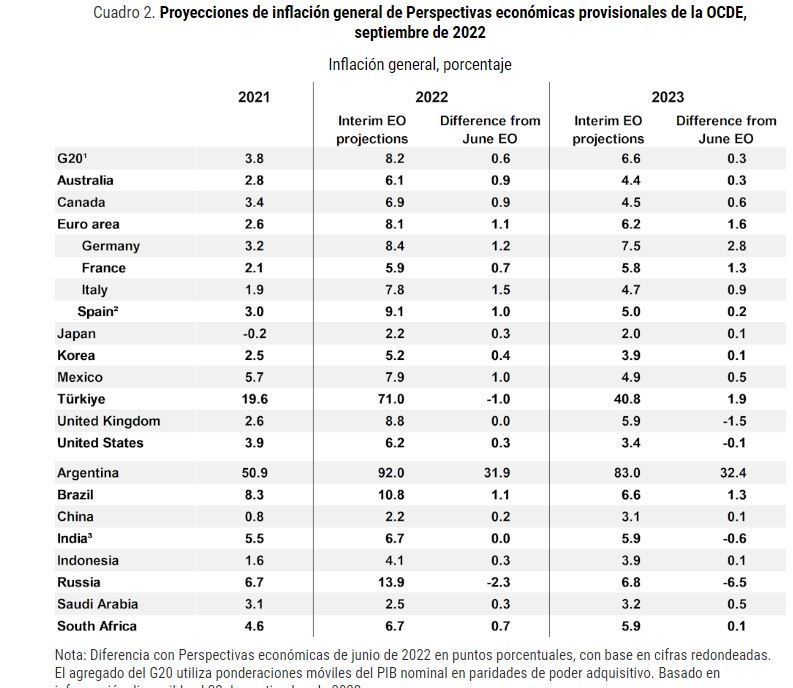

En las correcciones, Argentina pasó de un 50,9% de inflación para 2022 calculado en junio a un 92% en las proyecciones de septiembre dentro del grupo de países del G20 analizado.

Con empresas en muchas economías pasando por costos más altos de energía, transporte y mano de obra, la inflación está alcanzando niveles no vistos desde la década de 1980, lo que obliga a los bancos centrales a ajustar rápidamente la configuración de la política monetaria más rápido de lo previsto.

"La economía mundial está pagando un alto precio por la guerra de agresión ilegal, injustificable y no provocada de Rusia contra Ucrania", dice la OCDE.

El diagnóstico del organismo indica que la inflación, que se ha generalizado, disminuirá pero mantendrá sus altos niveles el año próximo; que la economía mundial se sigue desacelerando; que se reducirá la demanda. En cuanto a la energía se concluye que la diversificación de la oferta es necesaria para evitar su escasez.

La guerra de Rusia tiene muchos costos, pero este aspecto da una idea del precio mundial en términos de producción económica.

DESACELERACIÓN DE LA ECONOMÍA GLOBAL

El crecimiento mundial se mantiene moderado en la segunda mitad de 2022, antes de desacelerarse aún más en 2023 a un crecimiento anual de solo 2,2%, revirtiendo la tendencia alcanzada en 2021 y principios de 2022 por el impulso post Covid19.

Se prevé que el crecimiento anual del PIB se desacelere a alrededor del 0,5 % en los Estados Unidos en 2023 y al 0,25% en la zona del euro, con riesgos de caídas más profundas en varias economías europeas durante los meses de invierno.

Los bloqueos estrictos asociados con la política cero de COVID-19 de China también han afectado la economía china y mundial. Los cierres y la debilidad del mercado inmobiliario están ralentizando el crecimiento de China a solo un 3,2% en 2022. Excepto por la pandemia de 2020, esta será la tasa de crecimiento más baja en China desde la década de 1970.

Argentina, Brasil, México y Sudáfrica, al estar bastante expuestos a los ciclos de la economía mundial y a la demanda que les viene dirigida de los países ricos, van a sufrir una severa ralentización el año próximo, mayor de la que se había anticipado hace tres meses.

Las tasas de crecimiento quedarán así en un 0,4% en Argentina (1,5 puntos menos de lo estimado en junio), un 0,8% en Brasil (-0,4 puntos), un 1,5% en México (-0,6) y 1,1% en Sudáfrica (-0,2).

La OCDE apunta a una incertidumbre sustancial sobre las perspectivas económicas, con importantes riesgos a la baja. Estos incluyen la posibilidad de nuevos picos en los precios de los alimentos y la energía, lo que podría empujar a muchas personas a la pobreza, así como la posibilidad de escasez de gas a medida que avanza el invierno en el hemisferio norte.

"El crecimiento del PIB se ha estancado en muchas economías y los indicadores económicos apuntan a una desaceleración prolongada”, dijo el secretario general de la OCDE, Mathias Cormann.

Reducir el consumo de energía y diversificar las fuentes de suministro será fundamental para evitar la escasez, lo que elevaría los precios mundiales de la energía, dañaría la confianza y probablemente empeoraría las condiciones financieras y requeriría un período temporal de reducción forzosa del uso de gas por parte de las empresas.

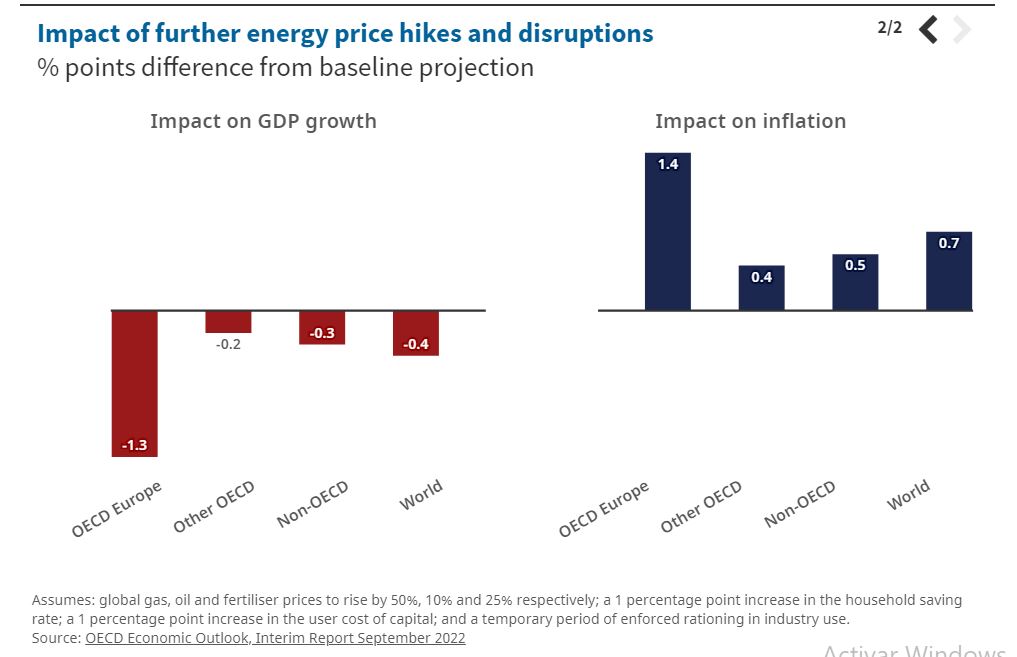

En conjunto, estos shocks podrían reducir el crecimiento de las economías europeas en más de 1,25 puntos porcentuales en 2023, en relación con la proyección central de las Perspectivas, y aumentar la inflación en más de 1,5 puntos porcentuales. Esto empujaría a muchos países a una recesión de un año completo en 2023, mientras que el crecimiento del PIB también se debilitaría en 2024.

Los riesgos aparejados con la situación en China arriba mencionada, se suman a los costos continuos de las presiones de la cadena de suministro global y las posibles crisis de deuda y el contagio financiero en muchas economías de mercados emergentes y de bajos ingresos.

Los indicadores basados en encuestas son particularmente débiles. Los indicadores de las encuestas empresariales apuntan a un estancamiento de la producción en muchas economías, mientras que la confianza del consumidor ha caído a niveles sorprendentemente bajos en la mayoría de las economías avanzadas.

El Indicador Principal Compuesto de la OCDE para las economías de la OCDE también se encuentra ahora en el nivel más bajo desde la crisis financiera mundial, salvo una breve caída al comienzo de la pandemia en la primavera de 2020.

Dado que el crecimiento de los salarios nominales no logra mantener el ritmo de la inflación, los hogares los ingresos disponibles reales han disminuido en muchas economías de la OCDE, frenando el crecimiento del consumo privado.

La demanda externa más débil es un factor en la desaceleración proyectada de la India del 8,7 % de crecimiento anual en el año fiscal 2021-22 a alrededor del 7 % en el año fiscal 2022-23 y alrededor del 5,75 % por ciento en el año fiscal 2023-24, pero esto aún representa un crecimiento rápido en el contexto de una economía mundial débil.

Se espera que Indonesia experimente una desaceleración en la segunda parte del año en curso, ya que el aumento de la inflación erosiona el crecimiento del consumo privado, pero se prevé que el PIB crezca alrededor de un 5 % en 2022 y un 4¾ % en 2023. El crecimiento de la producción en Arabia Saudita ha impulsado por los altos precios de la energía.

Japón, Corea y Australia tienen actualmente un impulso de crecimiento algo más fuerte que Europa y Estados Unidos, pero se prevé que disminuya en los próximos trimestres, en parte debido a una demanda externa más débil.

LA PRESIÓN INFLACIONARIA SE GENERALIZA

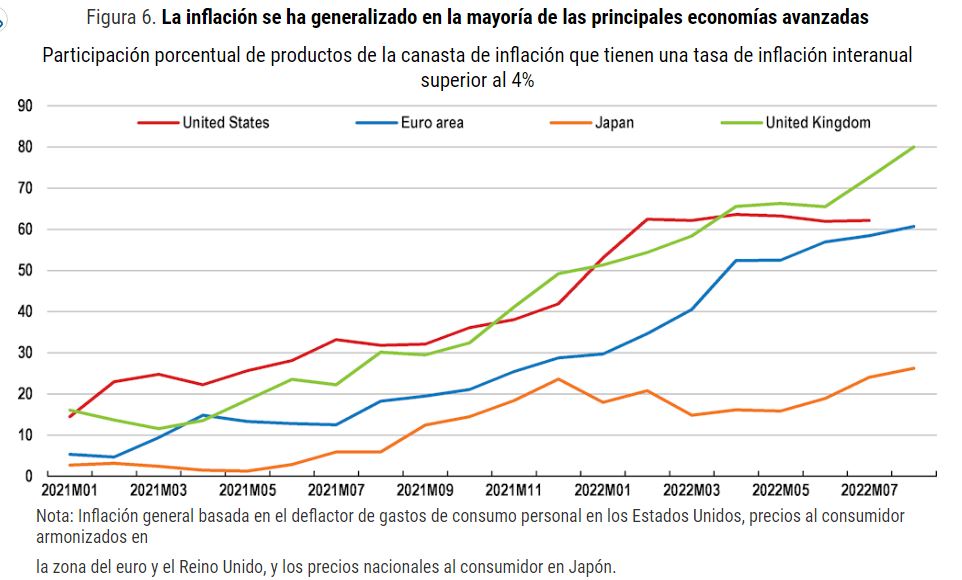

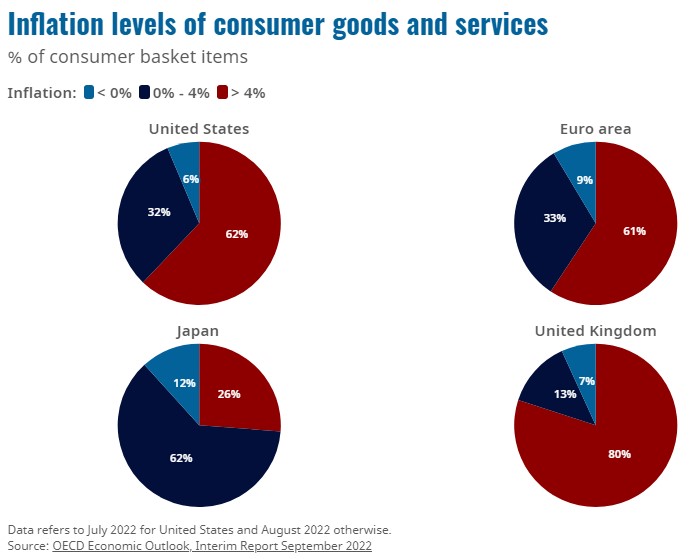

Las presiones inflacionarias se están extendiendo más allá de los alimentos y la energía en casi todas partes, y las empresas de toda la economía pasan por mayores costos de energía, transporte y mano de obra. Esto, que ya se evidenciaba en los Estados Unidos a principios de 2022, también se están viendo en la zona del euro y, en menor medida, en Japón.

Más de la mitad de las partidas del índice de precios muestran una inflación superior al 4% en Reino Unido, Estados Unidos y la UE, lo que refleja un fuerte incremento respecto al año anterior y más que duplica sus objetivos.

Las estrictas condiciones del mercado laboral, con tasas de desempleo cerca de los mínimos de 20 años en muchos países, están impulsando los salarios y ayudando a mitigar la pérdida de poder adquisitivo y crecimiento.

Sin embargo, esto también está contribuyendo a una inflación de base amplia. El crecimiento de los salarios se ha fortalecido en muchos países, particularmente en Estados Unidos, Canadá y el Reino Unido, pero aún no en la zona del euro.

EN 2023 HAY UNA LEVE MODERACIÓN DE LA INFLACIÓN, SI TODO VA BIEN

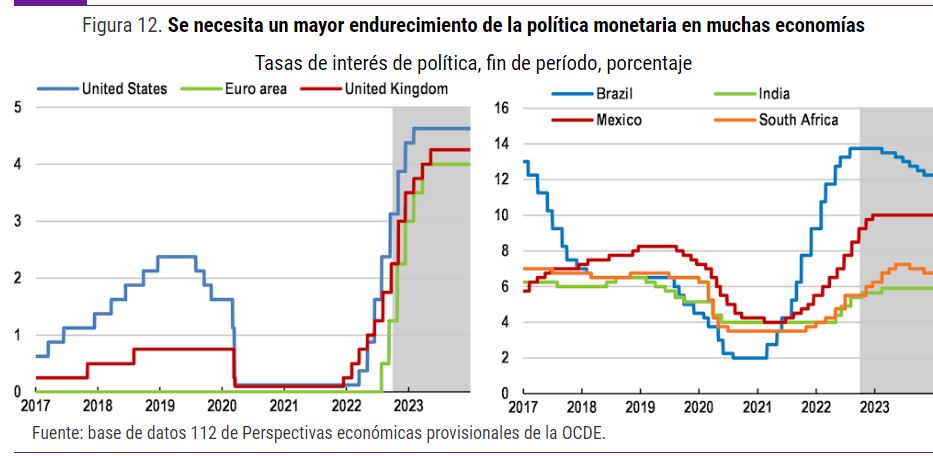

Con el cambio del ciclo económico mundial y el efecto cada vez mayor del endurecimiento monetario por parte de la mayoría de los principales bancos centrales, se prevé que la inflación general alcance su punto máximo en el trimestre actual en la mayoría de las principales economías y disminuya en el cuarto trimestre y a lo largo de 2023 en la mayoría de los países del G20.

Aun así, la inflación anual en 2023 se mantendrá muy por encima de los objetivos de los bancos centrales en casi todas partes.

Se prevé que la inflación retroceda gradualmente hasta 2023 en la mayoría de los países del G20 a medida que entre en vigor una política monetaria más estricta y el crecimiento global se desacelere.

La inflación general disminuirá, aproximadamente, del 8,2 % este año al 6,6 % en 2023 en las economías del G20. En las más avanzadas del mismo grupo caería desde el 6,2 % este año al 4 % en 2023.

Se necesitará un mayor endurecimiento de la política monetaria en la mayoría de las principales economías para garantizar que las presiones inflacionarias se reduzcan de manera duradera. Esto deberá calibrarse cuidadosamente dada la incertidumbre sobre la velocidad a la que se aplicarán las tasas de interés más altas y los efectos secundarios del endurecimiento en el resto del mundo.

El apoyo fiscal puede ayudar a amortiguar el impacto de los altos costos de la energía en los hogares y las empresas, pero debe concentrarse en ayudar a los más vulnerables y preservar los incentivos para reducir el consumo de energía. Las acciones fiscales para amortiguar los niveles de vida deben evitar un estímulo persistente en un momento de alta inflación. Las transferencias a los hogares sujetas a comprobación de recursos cumplen en general con este criterio.

La gestión de la crisis energética requiere esfuerzos renovados para asegurar suministros alternativos y al mismo tiempo garantizar que todos los sectores de la economía estén incentivados para reducir la demanda.

También existe una necesidad urgente de que los gobiernos aceleren la inversión en seguridad energética e inviertan en la transición verde.

Se espera que Estados Unidos, que comenzó a endurecer su política monetaria antes, progrese más en el retorno de la inflación al objetivo que en la zona del euro o el Reino Unido. Por el contrario, con el reciente aumento en los costos de la energía abriéndose camino a través de la economía y con el endurecimiento de la política monetaria comenzando más tarde que en los Estados Unidos, se prevé que tanto la inflación general como la subyacente se mantengan elevadas en gran parte de Europa.

El panorama de la inflación en las principales economías de mercados emergentes varía ampliamente. La inflación es baja y estable en China, mientras que en Brasil y México se espera que disminuyan las presiones significativas hacia los objetivos a medida que surtan efecto las subidas de tipos de interés.

Se prevé que las tasas de inflación muy altas en Turquía y Argentina continúen en 2023, aunque algo más bajas que en 2022.

REDUCIR DEMANDA Y DIVERSIFICAR OFERTA PARA EVITAR LA ESCASEZ DE ENERGÍA

Un riesgo para Outlook es que las reducciones en el suministro de energía de Rusia a la Unión Europea resulten mucho más perjudiciales de lo que se supone en las proyecciones.

Los niveles de almacenamiento de gas en la Unión Europea se han elevado a casi el 90% de la capacidad. Pero incluso a este nivel, es posible que no haya suficiente almacenamiento de gas para garantizar que se pueda satisfacer la demanda en un invierno típico sin agotar el almacenamiento a niveles peligrosamente bajos si la Unión Europea no logra reducir el consumo de gas.

Los déficits podrían aumentar significativamente si los suministros adicionales no rusos desde fuera de la Unión Europea no se materializan como se esperaba, o si la demanda de gas es mayor debido a un invierno frío.