Los precios más bajos de la energía están ayudando a reducir la inflación general. Minería y servicios públicos tendrían las mayores ganancias sectoriales

ANAHÍ ABELEDO

En un escenario que aún muestra debilidades, la economía mundial ha comenzado a mejorar, pero el repunte sigue siendo frágil. Los precios más bajos de la energía ayudan a reducir la inflación general y alivian tensiones sociales. La confianza de empresas y consumidores repunta y la reapertura total de China impulsa la actividad mundial, pero la inflación subyacente persiste. Las altas tasas de interés afectan los mercados inmobiliarios y, con créditos más duros, hay estrés en el mercado financiero. La buena noticia es que los principales riesgos tienden a bajar. Según la OCDE, la minería y los servicios públicos tuvieron altos márgenes de ganancia.

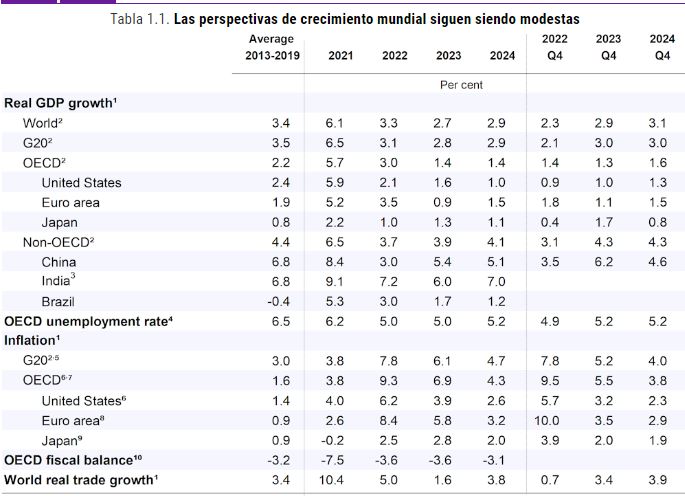

En sus "Perspectivas económicas 2023", la OCDE prevé que el crecimiento del PIB mundial se modere del 3,3% en 2022 al 2,7% en 2023, antes de subir a un 2,9% en 2024 .

La política monetaria restrictiva restringirá el crecimiento de la demanda durante algún tiempo, y los efectos completos del endurecimiento de la política en 2022 solo aparecerán más adelante este año o en la primera parte de 2024.

La inflación anual de los precios al consumidor en las economías del G20 disminuiría del 7,8 % en 2022 al 6,1 % en 2023 y al 4,7 % en 2024, gracias a la reducción de los precios minoristas de la energía y los alimentos, la moderación de las presiones de la demanda y la reducción de los cuellos de botella en la oferta.

Se prevé que la inflación subyacente sea relativamente rígida, pero que disminuya gradualmente hacia el objetivo en las principales economías avanzadas para fines del próximo año. y los efectos completos del endurecimiento de las políticas en 2022 solo aparecerán a finales de este año o a principios de 2024. En ese caso, es posible que se requiera un endurecimiento adicional significativo de la política monetaria para reducir la inflación, lo que aumenta la probabilidad de una revisión abrupta de los precios de los activos y reevaluaciones de riesgo en los mercados financieros.

La necesidad de reducir la inflación de forma duradera, ajustar el apoyo de la política fiscal y reactivar el crecimiento sostenible crea desafíos difíciles para los responsables de la formulación de políticas.

La política monetaria debe seguir siendo restrictiva hasta que haya señales claras de que las presiones inflacionarias subyacentes se reducen de forma duradera.

Esto puede requerir aumentos adicionales de las tasas de interés en economías en las que la alta inflación subyacente está demostrando ser persistente.

"Las decisiones de política deberán calibrarse cuidadosamente dada la incertidumbre sobre la evolución de los mercados financieros y la necesidad de hacer un balance del impacto acumulado de los aumentos anteriores de las tasas de interés", aconsejan los economistas de la OCDE.

INFLACIÓN; TENSIONES SOCIALES Y MERCADOS FINANCIEROS

"Si se producen tensiones adicionales en los mercados financieros, los bancos centrales deben hacer pleno uso del conjunto de instrumentos de política financiera disponibles para mejorar la liquidez y minimizar los riesgos de contagio", dicen.

En caso de presiones sobre el tipo de cambio, los países deben permitir que sus monedas se ajusten tanto como sea posible para reflejar los fundamentos económicos subyacentes.

Garantizar la sostenibilidad de las finanzas públicas se ha vuelto más desafiante debido a los múltiples impactos de la pandemia, la guerra y las crisis energéticas.

Casi todos los países tienen déficits presupuestarios y niveles de deuda más altos que antes de la pandemia, y muchos enfrentan mayores presiones de gasto en el futuro por el envejecimiento de la población, la transición climática y la creciente carga del servicio de la deuda pública dadas las tasas de interés más altas.

Se necesitan elecciones cuidadosas para preservar los escasos recursos presupuestarios para futuras prioridades políticas y para garantizar la sostenibilidad de la deuda y marcos fiscales creíbles que establezcan planes fiscales y de gastos futuros para brindar una orientación clara sobre la trayectoria a mediano plazo de las finanzas públicas.

EL PRECIO DE ALIMENTOS Y ENERGÍA

A corto plazo, con la caída de los precios de los alimentos y la energía, y dado que los salarios mínimos y las prestaciones sociales ahora se han incrementado de forma permanente para tener en cuenta la inflación pasada en muchos países, el apoyo fiscal para mitigar el impacto del aumento de los precios de los alimentos y la energía debería centrarse en los hogares vulnerables que no están adecuadamente cubiertos por el sistema general de protección social.

Esto preservaría los incentivos para reducir el uso de energía, ayudaría a limitar las presiones de la demanda agregada sobre la inflación y alinearía mejor las políticas fiscal y monetaria.

La coyuntura, la disminución a largo plazo de las tasas de crecimiento potencial y los apremiantes desafíos futuros, como el envejecimiento de la población y la transición climática, apuntan a una clara necesidad de reformas estructurales ambiciosas que impulsen la oferta.

Reavivar los esfuerzos de reforma para reducir las restricciones en los mercados laborales y de productos, y fortalecer la inversión, la participación de la fuerza laboral y el crecimiento de la productividad mejoraría los estándares de vida sostenibles y fortalecería la recuperación de la desaceleración actual.

Mejorar el dinamismo empresarial, reducir las barreras al comercio transfronterizo y la migración económica, y fomentar mercados laborales flexibles e inclusivos, incluso a través de la mejora de las habilidades y la eliminación de las barreras restantes para la participación en la fuerza laboral, son áreas políticas clave en las que las reformas bien diseñadas ayudarían. impulsar la competencia, reactivar la inversión,

Las tensiones geopolíticas han obstaculizado cada vez más los flujos transfronterizos de bienes, servicios, capital y mano de obra, y han contribuido a la inseguridad alimentaria de muchos países.

El aumento de la sobreendeudamiento entre los países de bajos ingresos hace que sea particularmente urgente que los países e instituciones acreedores tomen medidas conjuntas, basándose en los pasos iniciales tomados bajo el Marco Común del G20, para garantizar que las cargas de la deuda sean sostenibles y evitar el riesgo de una pérdida. década de desarrollo para muchos países de bajos ingresos. En términos más generales, en un mundo interconectado,

BASES FRÁGILES Y TENSIONES FINANCIERAS

El crecimiento mundial se ha estabilizado, pero la mejora es frágil y las tensiones financieras han empeorado.

Tras un débil crecimiento mundial en 2022, hay signos de mejora en 2023

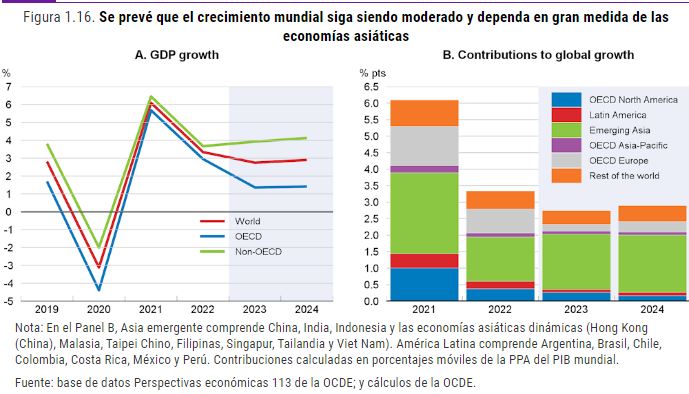

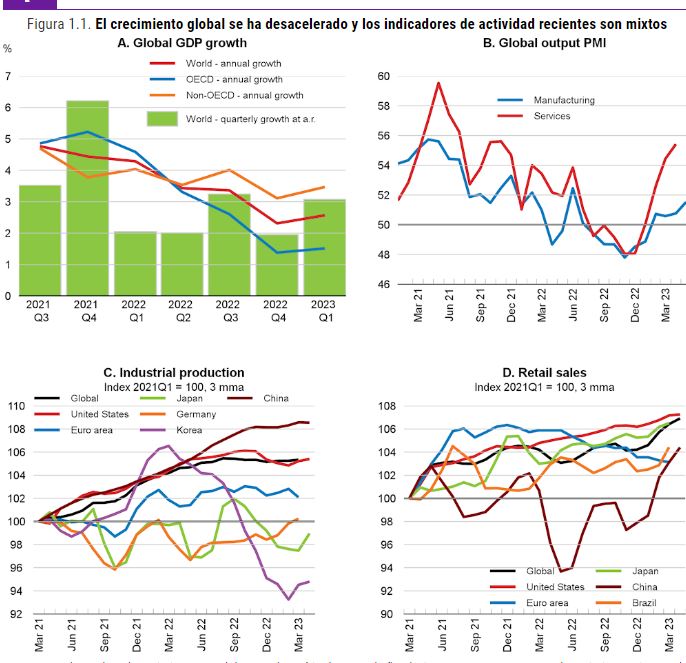

El crecimiento global se desaceleró sustancialmente durante el transcurso de 2022 tanto en las economías avanzadas como en las de mercados emergentes (Gráfico 1.1, Panel A).

El gran repunte de los precios de los alimentos, los fertilizantes y la energía tras la invasión rusa de Ucrania se sumó a los aumentos ya considerables durante 2021, lo que impulsó considerablemente la inflación general en casi todos los países y generó disminuciones en los ingresos reales disponibles de los hogares.

La relación entre los gastos agregados de energía de uso final de la OCDE y el PIB aumentó considerablemente en 2022, alcanzando el nivel más alto desde principios de la década de 1980, elevando los costos para las empresas y erosionando el poder adquisitivo de los hogares.

El endurecimiento significativo de la política monetaria por parte de casi todos los principales bancos centrales impulsó al alza las tasas de interés oficiales y comenzó a pesar sobre los componentes del gasto sensibles a los intereses.

La desaceleración de las economías de la OCDE estuvo liderada por la inversión en vivienda, que se contrajo durante 2022, pero el crecimiento del gasto de los consumidores y la inversión empresarial también se moderó durante el año.

Para el cuarto trimestre de 2022, el crecimiento global se había desacelerado a una tasa anualizada de solo 2%, con un crecimiento durante el año cayendo a 2¼%, poco más de la mitad del ritmo observado hasta 2021.

La producción disminuyó en 15 economías de la OCDE en el cuarto trimestre , con la mayoría de estos en Europa. Los resultados también fueron relativamente débiles en las economías de Asia-Pacífico, y la actividad en China continuó frenada por una ola de infecciones por COVID-19 y restricciones de salud pública.

El PIB de China creció solo un 3% en 2022, menos que en cualquier año de las últimas cuatro décadas, con la excepción de 2020, que se vio aún más afectado por la pandemia. pero el crecimiento del gasto de los consumidores y la inversión empresarial también se moderó durante el año.

Para el cuarto trimestre de 2022, el crecimiento global se había desacelerado a una tasa anualizada de solo 2%, con un crecimiento durante el año cayendo a 2¼%, poco más de la mitad del ritmo observado hasta 2021.

Los indicadores económicos en los primeros meses de 2023 han mejorado, con un crecimiento del PIB global repuntando a una tasa anualizada de poco más del 3 % en el primer trimestre, a pesar de los resultados mixtos entre países.

El crecimiento repuntó en Brasil, China, India y Japón, pero se desaceleró en Estados Unidos, y solo hubo un modesto aumento de la producción en la zona del euro y el Reino Unido.

Las encuestas empresariales han mejorado notablemente en relación con fines de 2022, particularmente en el sector de servicios (Gráfico 1.1, Panel B) y los indicadores de confianza del consumidor en las principales economías también han comenzado a recuperarse de los niveles muy bajos observados el año pasado.

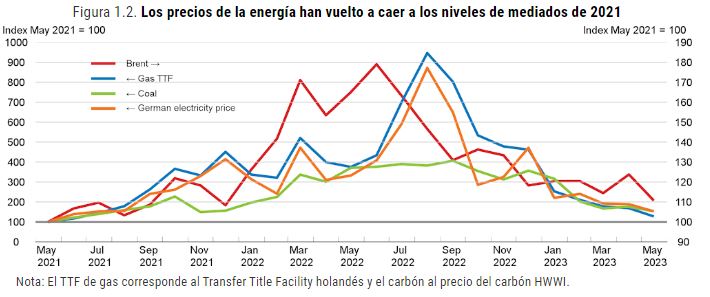

La mejora en la primera parte de este año se debe en cierta medida a la caída de los precios de la energía y las mejores perspectivas para China. Los precios de las materias primas energéticas han sufrido fuertes caídas desde el pasado verano, con un descenso especialmente acusado del precio del gas natural, sobre todo en Europa (Gráfico 1.2).

Sin embargo, esto aún no se ha reflejado completamente en precios minoristas más bajos en muchos países. Los precios al contado del petróleo y el carbón también han bajado mucho desde los picos alcanzados tras la invasión de Ucrania el año pasado, aliviando las presiones sobre los hogares y las empresas.

Aun así, los precios en general siguen siendo más altos que los vistos antes de la pandemia. La reversión de China antes de lo esperado de su política de cero COVID en diciembre de 2022, combinada con una relajación de la política fiscal y monetaria, también ha impulsado la confianza empresarial.

En la mayoría de las economías, la mejora a principios de 2023 ha sido más evidente en los sectores de servicios, ayudada por un repunte de la demanda de los consumidores en China y un sólido crecimiento en los Estados Unidos (Gráfico 1.1, Panel D).

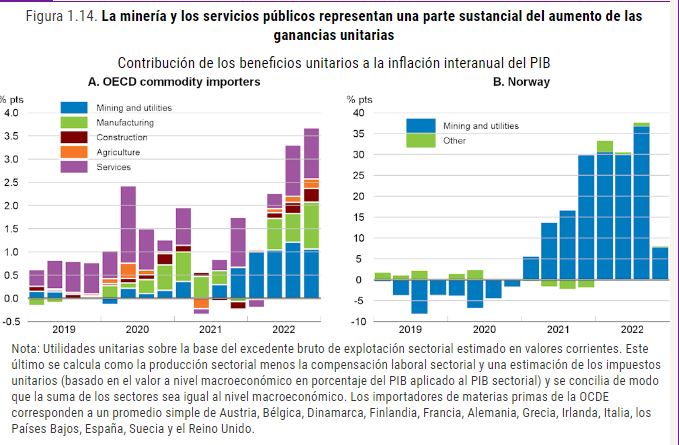

LOS MÁRGENES DE BENEFICIO Y LA MINERÍA

La evidencia sobre la evolución reciente de los márgenes de beneficio es mixta, los márgenes aumentaron en los Estados Unidos y en los sectores no transables en Alemania, y regresaron a los niveles previos a la pandemia en Italia después de una caída anterior.

La evolución de la participación de las ganancias en el PIB proporciona evidencia indirecta de que la rentabilidad agregada ha aumentado. En la mayoría de las economías avanzadas, la relación entre el superávit operativo bruto y el PIB en 2022 fue mayor que en 2019, lo que implica que las ganancias unitarias han aumentado más rápido que la inflación del PIB durante este período.

Al calcular la ganancia como valor agregado, respeto a las 13 economías importadoras de productos básicos de la OCDE, se observa que una gran parte del aumento provino de la minería y los servicios públicos. : es decir, explotación de minas y canteras junto con suministro de electricidad, gas y agua (Figura 1.14, Panel A).

Este sector representa solo alrededor del 4% de la economía promedio, pero más del 40% del aumento de las ganancias unitarias en 2022 en su conjunto.

Para los países importadores de materias primas, esto probablemente corresponde principalmente al suministro de electricidad y gas, incluidos los productores de electricidad renovable, quienes no sufrieron costos más altos pero se beneficiaron de precios minoristas más altos.

Trimestralmente, la contribución de otros sectores al aumento de las ganancias unitarias aumentó gradualmente hasta 2022, con efectos más fuertes tanto en la manufactura como en los servicios. La participación relativamente pequeña de la agricultura en la economía (menos del 2% para la zona del euro) también oculta un aumento relativamente grande de la contribución de las ganancias unitarias en este sector.

Debido a la ausencia de datos de compensación por sector para la mayoría de los exportadores de productos básicos de la OCDE, solo Noruega puede arrojar algo de luz sobre la evolución sectorial de las ganancias unitarias para este grupo de países.

Como era de esperar, la mayor parte del gran aumento de las ganancias unitarias en Noruega en 2022 provino de la minería y los servicios públicos (Gráfico 1.14, Panel B), y la contribución de las ganancias unitarias a la inflación del PIB se desplomó en el cuarto trimestre de 2022 debido a la caída mundial de los precios de la energía.

Es probable que la minería represente de manera similar una gran parte del aumento de las ganancias unitarias durante 2021-22 en otros exportadores de materias primas como Australia y Canadá.

DÉBIL DEMANDA DE VIVIENDA Y OTROS BIENES DURADEROS

La demanda de bienes duraderos se mantiene débil, en parte como reflejo de la mayor sensibilidad de dicho gasto a las condiciones financieras.

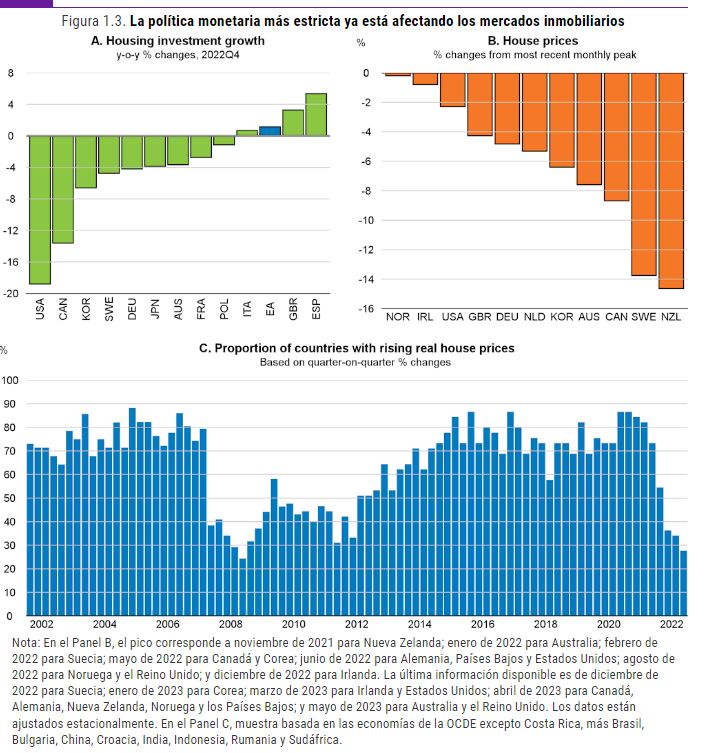

El impacto de una política monetaria más estricta es cada vez más visible en los mercados inmobiliarios. La inversión en vivienda disminuyó en todas las grandes economías de la OCDE en la segunda mitad de 2022.

En el cuarto trimestre de 2022, la inversión en vivienda en las economías de la OCDE con datos disponibles fue un 7,5 % más débil que el año anterior, con una caída cercana al 19 % en Estados Unidos y superando el 13% en Canadá (Gráfico 1.3, Panel A).

La inversión en vivienda continuó contrayéndose en los Estados Unidos y Canadá en el primer trimestre de 2023. Los precios de la vivienda también han comenzado a ajustarse al endurecimiento de las políticas, con caídas de precios nominales ahora en marcha en muchas economías (Gráfico 1.3, Panel B), y aumentos reales aún mayores. caídas de precios dada la alta inflación de precios al consumidor.

Los ajustes de precios han sido relativamente rápidos en países con elevadas relaciones precio-renta, alto endeudamiento de los hogares, y una parte considerable de las hipotecas de tasa ajustable. Los cambios de precios han sido menos marcados en países con un fuerte crecimiento demográfico y una gran proporción de hipotecas a tipos de interés fijos.

Aun así, muchas hipotecas tienen tasas flotantes o fijas solo por unos pocos años, y los titulares de hipotecas se enfrentarán cada vez más a pagos cada vez más altos si las tasas hipotecarias se mantienen en sus nuevos niveles más altos.

PESE A LA GUERRA, CRECIÓ EL COMERCIO GLOBAL

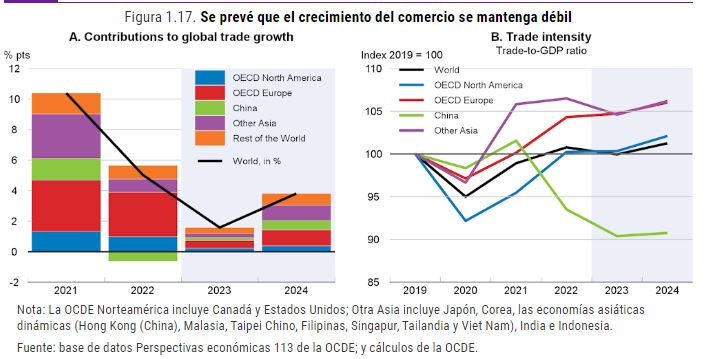

El crecimiento del comercio mundial fue relativamente sólido en 2022, del 5 %, a pesar de la guerra en Ucrania, las altas tensiones geopolíticas y los precios de las materias primas, y la apreciación generalizada del dólar.

El comercio se vio respaldado por la relajación gradual de los cuellos de botella en la oferta, la continua recuperación de la demanda de servicios de viaje por parte de los consumidores y el levantamiento gradual de las restricciones de viaje relacionadas con el COVID, particularmente en Asia.

A pesar del crecimiento anual relativamente fuerte, el comercio de bienes y servicios se tambaleó en el cuarto trimestre de 2022, con una disminución trimestral anualizada del 7% en los volúmenes comerciales.

Una política monetaria más estricta, la desaceleración de la producción industrial, los altos niveles de inventario y una desaceleración en el ciclo de los semiconductores redujeron la demanda.

Además, una nueva ola de infecciones por COVID-19 en China restringió el comercio dentro de Asia. Los volúmenes de comercio mundial se recuperaron parcialmente en el primer trimestre de 2023, con un aumento estimado de 1,8% (a tasa anualizada), pero el comercio mundial de mercancías se mantuvo muy débil.

Los precios del transporte y los volúmenes de envío son débiles y las encuestas de nuevos pedidos de exportación de manufacturas generalmente permanecen en niveles bajos, aunque los pedidos de exportación de servicios continúan mejorando (Figura 1.4).

Las exportaciones de trigo, maíz y cebada de Ucrania cayeron un 9,1 % en 2022, a 41,3 millones de toneladas, pero la Iniciativa de Granos del Mar Negro ha facilitado más de 16 millones de toneladas de envíos de alimentos aprobados desde Ucrania en 2022 y más de 15 millones de toneladas en el primer cinco meses de 2023.

MERCADO FINANCIERO ESTRICTO Y VOLÁTIL. CREDIT SUISSE

Las condiciones del mercado financiero siguen siendo estrictas y volátiles

El impacto del endurecimiento de la política monetaria se refleja cada vez más en la evolución de los mercados financieros, en particular en las condiciones crediticias y los precios de los activos de renta fija a largo plazo.

También ha aparecido una tensión significativa en partes del sistema bancario, lo que ha aumentado la volatilidad del mercado, aunque esto no ha llevado a un mayor endurecimiento generalizado de las condiciones financieras.

La quiebra de algunos bancos regionales de EE. UU. en los últimos meses y la adquisición forzosa de Credit Suisse, un banco de importancia sistémica mundial, generaron rápidamente tensiones en los mercados bancarios mundiales.

Los índices de renta variable de los bancos cayeron considerablemente y los diferenciales de los swaps de incumplimiento crediticio (CDS) de los bancos se dispararon entre 60 y 80 puntos básicos en Estados Unidos y la zona del euro.

Aunque notable, el aumento fue significativamente menor que en el pico de la crisis financiera mundial en 2008.

Las medidas políticas oportunas para hacer frente a las instituciones en quiebra y abordar las presiones de liquidez de los bancos han ayudado a estabilizar las condiciones financieras, pero una liquidez significativa, los riesgos de duración y crédito permanecen en segmentos de los mercados financieros.

Es probable que el aumento del costo de financiamiento para los bancos y la necesidad de fortalecer aún más las reservas de capital y liquidez generen condiciones crediticias más restrictivas.

Los estándares de los préstamos bancarios ya se han endurecido sustancialmente en la mayoría de las principales economías avanzadas, particularmente en los Estados Unidos y en la zona del euro , aunque no en Japón, donde la política monetaria sigue siendo acomodaticia.

En los Estados Unidos, las normas crediticias se han endurecido a un ritmo más rápido que en ciclos de endurecimiento anteriores, pero aún no han alcanzado los picos observados en el punto álgido de la crisis financiera mundial.