Las inversiones en energía limpia en la mayoría de las economías emergentes y en desarrollo no ha despegado, la Agencia Internacional de Energía recomienda cómo bajar los costos

ANAHÍ ABELEDO

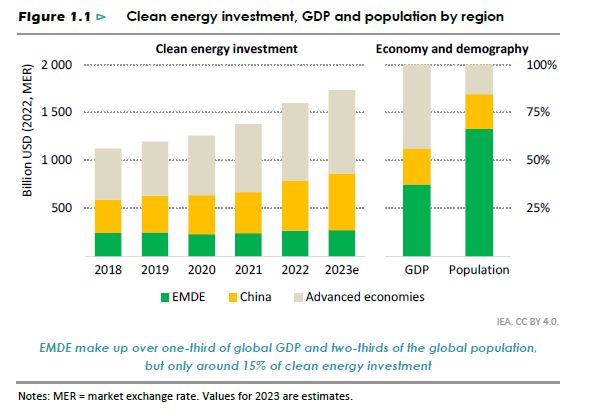

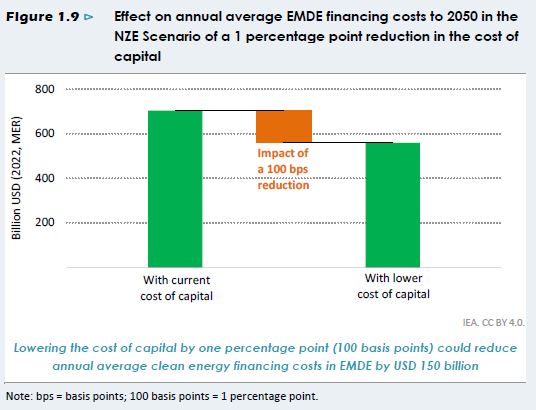

La inversión mundial en energía limpia ha aumentó un 40% desde 2020, alcanzando los US$ 1,8 billones en 2023, pero casi todo el crecimiento reciente se ha producido en las economías avanzadas y en China. Las economías emergentes y en desarrollo (EMED) representan alrededor del 15% del total, a pesar de representar alrededor de un tercio del producto interno bruto mundial y dos tercios de la población mundial. India y Brasil son, con diferencia, los mayores mercados de energía limpia de los EMED. Reducir el costo de capital en un punto porcentual podría bajar los costos de financiamiento en US$ 150 mil millones por año.

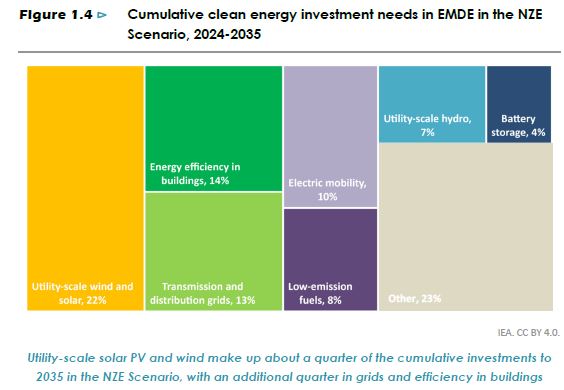

De los US$ 270 mil millones actuales, la inversión de capital anual en energía limpia en los EMED debe aumentar a US$ 870 mil millones a principios de la década de 2030 para encaminarse hacia el cumplimiento de los compromisos nacionales en materia de clima y energía, y a US$ 1,6 billones en una trayectoria de 1,5 grados.

Todos los caminos hacia una transición energética global exitosa dependen de la expansión de los flujos de capital hacia la energía limpia en los EMED de rápido crecimiento. Ante la creciente atención internacional a esta cuestión, la Agencia Internacional de Energía (AIE) realiza recomendaciones sobre cómo reducir el costo de capital en su informe de esta semana "IEA: Reducing the cost of capital".

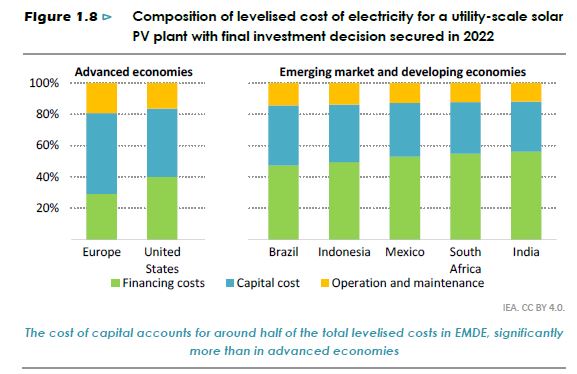

Una encuesta del organismo entre los principales financistas e inversores confirma que el costo de capital para los proyectos de energía solar fotovoltaica (PV) a gran escala en los EMED es más del doble que en las economías avanzadas .

Esto refleja mayores riesgos reales y percibidos en los EMED a nivel nacional, sectorial y de proyecto. Un costo de capital elevado eleva los costos de financiamiento y hace que sea mucho más difícil generar retornos atractivos ajustados al riesgo, especialmente para tecnologías limpias relativamente intensivas en capital.

EL COSTO DE CAPITAL

El costo del capital es considerablemente más alto en los EMED que en las economías avanzadas y en China.

Esto explica en gran medida las variaciones en los flujos de capital hacia la energía limpia observadas en estas regiones. Movilizar mucho más capital para proyectos de energía limpia en los EMED dependerá en gran medida en reducir los riesgos que elevan el costo del capital.

El costo de capital es especialmente importante para proyectos de energía limpia debido a su intensidad de capital: implican una proporción relativamente alta de gastos iniciales y, en consecuencia, baja participación de los gastos operativos en los costos totales del proyecto.

Proyectos solares fotovoltaicos y eólicos a gran escala son un buen ejemplo: requieren un gasto inicial significativo pero luego su funcionamiento es muy barato.

Las centrales térmicas que funcionan con carbón o gas natural tienen un perfil de costes muy diferente debido al gasto continuo durante su vida útil en operaciones a veces volátiles, entradas de combustible. Un mayor costo de capital puede desviar el cálculo económico de más opciones sostenibles.

Otros activos que son esenciales para las transiciones a energías limpias, como las redes, tienen costos operativos más altos pero también requieren invertir grandes cantidades de dinero por adelantado.

Los esfuerzos por reducir el costo de capital para proyectos de energía limpia en los MEED pueden facilitar el logro de múltiples objetivos de desarrollo sostenible. Reduciendo la brecha del costo de capital entre las economías emergentes y avanzadas y las economías avanzadas por sectores energéticos específicos.

En 2023, se gastaron US$ 35 mil millones en energía limpia en África, por lo que se gastaron US$ 150 mil millones.

La reducción de los costos de financiación de la energía limpia equivale a más de cuatro veces el costo de la inversiones energéticas limpias en esta región este año.

FACTORES NACIONALES Y RIESGOS

Los factores nacionales y macroeconómicos contribuyen en gran medida al alto costo de capital de los proyectos de energía limpia, pero también lo son los riesgos específicos del sector energético.

A medida que el equilibrio del gasto de capital en energía en los EMED se aleja de los productos básicos dolarizados y comercializados a nivel mundial, como el petróleo, hacia proyectos de energía limpia que dependen de ingresos generados internamente, la calidad general y la previsibilidad del entorno empresarial nacional se vuelven aún más importantes para los inversores.

Los mecanismos que mitigan estos riesgos incluyen garantías contra la expropiación y facilidades para reducir el costo de la cobertura cambiaria. Sin embargo, a largo plazo no hay sustituto para los esfuerzos por abordar los problemas subyacentes mediante el fortalecimiento de las instituciones nacionales, la reducción de la inflación y la profundización de los mercados de capital y los sistemas financieros locales.

Los países emergentes y emergentes que han logrado aumentar la inversión en energía limpia, incluidos India, Brasil y Sudáfrica, han dependido en gran medida de fuentes nacionales de capital.

Estos elementos específicos de proyectos y sectores pueden representar entre el 20% y el 30% del mayor costo del capital en los EMED. Este informe proporciona información detallada sobre estos factores, cómo varían entre partes del sector energético y qué se puede hacer para abordarlos. Hay muchos ejemplos positivos en los EED donde una regulación clara, una visión y la intención de avanzar en transiciones hacia energías limpias y una disposición para trabajar con el sector privado han dado resultados impresionantes.

TECNOLOGÍAS MADURAS Y POLÍTICAS PROBADAS

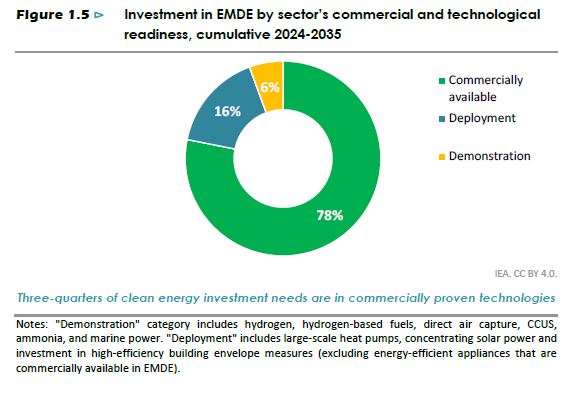

El aumento requerido en la inversión en energía limpia en los EMED es enorme, pero casi todo involucra tecnologías maduras respaldadas por políticas probadas y comprobadas.

De los US$ 270 mil millones actuales, la inversión de capital anual en energía limpia en los EMED debe aumentar a US$ 870 mil millones a principios de la década de 2030 para encaminarse hacia el cumplimiento de los compromisos nacionales en materia de clima y energía, y a US$ 1,6 billones en una trayectoria de 1,5 grados.

Solo alrededor del 5% de la inversión acumulada en energía limpia necesaria en los EMED hasta 2035 se concentra en sectores que dependen de tecnologías incipientes como el hidrógeno de bajas emisiones, los combustibles a base de hidrógeno o la captura, utilización y almacenamiento de carbono.

REDUCIR UN PUNTO PORCENTUAL

Reducir el costo de capital en 1 punto porcentual podría reducir los costos de financiamiento para las transiciones netas cero en los EMED en US$ 150 mil millones por año.

Los costos de capital (por ejemplo, terrenos, edificios y equipos) suelen ser el elemento más importante en los costos totales de los proyectos de energía limpia en las economías avanzadas, mientras que en los EED el elemento más importante son los costos de financiamiento.

Los costos de financiamiento de proyectos de energía solar fotovoltaica a gran escala en los EMED, por ejemplo, pueden constituir alrededor de la mitad o más del costo nivelado de la electricidad. Los esfuerzos para reducir el costo de capital en los EMED no solo son cruciales para los inversores sino también para la asequibilidad general de las transiciones energéticas para los consumidores.

ALGUNAS RECOMENDACIONES

Utilizando estudios de caso y ejemplos de países EMDE, la AIE explora en detalle algunos riesgos específicos y soluciones aplicadas.

+ Marcos regulatorios sólidos para la eficiencia, incluidos códigos de construcción y estándares mínimos estrictos de desempeño energético para los electrodomésticos, como se ve en Chile, son una condición necesaria para aumentar la inversión en estos sectores.

La experiencia de Sudáfrica con programas regulares y bien diseñados de adquisición de energías renovables ha sido muy eficaz para impulsar la inversión y el despliegue del almacenamiento de baterías.

+ Los riesgos de pagos e ingresos pueden compensarse con una mayor disponibilidad y uso de garantías, junto con esfuerzos para fortalecer la salud financiera subyacente de las entidades involucradas.

+ Los retrasos en el pago de la energía adquirida por los compradores, generalmente empresas de servicios públicos de propiedad estatal, han sido una preocupación habitual para los inversores y financiadores de proyectos de generación renovable en los EMED (excepto en los mercados más maduros que ya han visto un despliegue considerable de energía solar fotovoltaica y eólica).

+ Una mayor disponibilidad de garantías que cubran esos retrasos en los pagos, que se están introduciendo en varios países africanos, por ejemplo, puede ayudar a reducir los riesgos y desbloquear más inversiones en países que buscan aumentar la energía renovable. Esto implica aumentar el capital destinado a garantías por parte de las instituciones financieras internacionales.

+ Permitir oportunamente y coordinar la construcción de redes aumenta la previsibilidad de los cronogramas de los proyectos y evita demoras en la conexión, un riesgo que preocupa cada vez más a los inversionistas, incluso en los EMED con un buen historial de proyectos de energía limpia.

+ En el caso de la energía hidroeléctrica, por ejemplo, identificar sitios viables y realizar la debida diligencia ambiental puede causar importantes retrasos en la construcción. Los inversores en redes y energía solar y eólica a escala de servicios públicos destacan cuestiones similares, especialmente en países con altos porcentajes de generación variable.

La experiencia de la India con parques solares en los que se realizaron licitaciones con terrenos proporcionados ha reducido los riesgos y ha permitido reducir los costos de financiamiento. También están aumentando las licitaciones para asignar la transmisión a través de corredores verdes.

+ Algunas tecnologías y sectores nuevos y emergentes requieren apoyo personalizado para abordar riesgos específicos, como la falta de infraestructura de carga para vehículos eléctricos o el riesgo tecnológico asociado con proyectos de biocombustibles avanzados, primeros en su tipo.

Estos sectores necesitarán soluciones personalizadas, como créditos fiscales específicos o garantías de primera pérdida, junto con medidas complementarias como el acceso de los consumidores a préstamos de bajo costo para vehículos eléctricos y reformas de precios que hagan que la electricidad sea competitiva con los combustibles para el transporte (a menudo subsidiados).

+ Al igual que con otros mercados en crecimiento, los gobiernos deberían considerar estándares de combustibles renovables o mandatos de biocombustibles como los aplicados en Indonesia para proporcionar condiciones de mercado estables para los inversores