Hay formas efectivas de mejorar la seguridad energética y abordar las emisiones

ANAHÍ ABELEDO

Los precios de los combustibles fósiles han bajado desde sus máximos de 2022, pero los mercados están tensos y volátiles. Los continuos combates en Ucrania, más de un año después de la invasión rusa, ahora van acompañados del riesgo de un conflicto prolongado en el Medio Oriente. El ambiente macroeconómico es pesimista, con inflación persistente, mayores costos de endeudamiento y elevados niveles de deuda. En este complejo contexto, el surgimiento de una nueva economía de energía limpia marca un camino esperanzador.

No solo se trata del calentamiento global, el sector energético es también la causa principal del aire contaminado que más del 90% de la población mundial se ve obligada a respirar, vinculado a más de 6 millones de muertes prematuras al año de acuerdo al informe de la Agencia Internacional de Energía, "AIE: World Energy Outlook 2023", publicado esta semana.

Las tendencias positivas para mejorar el acceso a la electricidad y a cocinar de manera limpia se han desacelerado o incluso revertido en algunos países, liderada por la energía solar fotovoltaica y los vehículos eléctricos (EV), ofrece esperanzas sobre el camino a seguir.

La inversión en energía limpia ha aumentado un 40% desde 2020. El impulso para reducir las emisiones es una razón clave, pero no la única. Los argumentos económicos a favor de tecnologías maduras de energía limpia son sólidos.

No todas las tecnologías limpias están prosperando y algunas cadenas de suministro, especialmente la eólica, están bajo presión, pero hay ejemplos sorprendentes de un ritmo de cambio acelerado.

En 2020, uno de cada 25 coches vendidos era eléctrico; en 2023, esto será ahora uno de cada cinco. En 2023 se agregarán más de 500 gigavatios (GW) de capacidad de generación de energías renovables, un nuevo récord. Se gastan más de US$ 1000 millones al día en el despliegue de energía solar.

La capacidad de fabricación de componentes clave de un sistema de energía limpia, incluidos módulos solares fotovoltaicos y baterías para vehículos eléctricos, se está expandiendo rápidamente.

Esta nueva perspectiva proporciona una sólida base de evidencia para guiar las opciones que enfrentan los tomadores de decisiones en materia de energía en la búsqueda de transiciones que sean rápidas, seguras, asequibles e inclusivas.

LOS ESCENARIOS

El análisis no presenta una visión única del futuro, sino que explora diferentes escenarios que reflejan las condiciones actuales del mundo real y los puntos de partida.

+ El Escenario de Políticas Declaradas (STEPS) proporciona una perspectiva basada en los últimos ajustes políticos, incluidas las políticas energéticas, climáticas y industriales relacionadas.

+ El Escenario de Compromisos Anunciados (APS) supone que todos los objetivos nacionales energéticos y climáticos establecidos por los gobiernos se cumplen en su totalidad y a tiempo.

+ El Escenario de Emisiones Netas Cero para 2050 (NZE), que limita el calentamiento global a 1,5 °C.. requiere mucho progreso adicional.

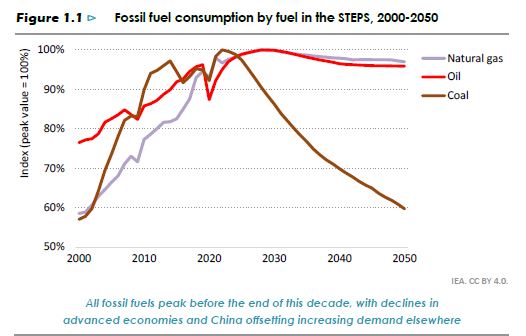

COMBUSTIBLES FÓSILES HACIA SU PUNTO MÁXIMO

La proporción del carbón, el petróleo y el gas natural en el suministro mundial de energía (estancada durante décadas en torno al 80%) comienza a disminuir y alcanza el 73% en las PASOS para 2030.

Se trata de un cambio importante.

Las políticas que apoyan la energía limpia están dando resultados a medida que el ritmo de cambio proyectado se acelera en mercados clave de todo el mundo.

Gracias en gran medida a la Ley de Reducción de la Inflación de Estados Unidos, ahora proyectamos que el 50% de las matriculaciones de automóviles nuevos en Estados Unidos serán eléctricos en 2030 en los STEPS.

Hace dos años, la cifra correspondiente en el informe WEO-2021 era del 12%.

En la Unión Europea, en 2030, las instalaciones de bombas de calor en STEPS alcanzarán dos tercios del nivel necesario en el Escenario NZE, en comparación con el tercio proyectado hace dos años.

En China, las adiciones proyectadas de energía solar fotovoltaica y eólica marina hasta 2030 son ahora tres veces mayores que en el informe WEO-2021.

Las perspectivas para la energía nuclear también han mejorado en los principales mercados, con apoyo para prolongar la vida útil de los reactores nucleares existentes en países como Japón, Corea y Estados Unidos, así como para nuevas construcciones en varios más.

Aunque la demanda de combustibles fósiles ha sido fuerte en los últimos años, hay señales de un cambio de dirección.

Junto con el despliegue de alternativas bajas en emisiones, se ha desacelerado el ritmo al que se están agregando nuevos activos que utilizan combustibles fósiles al sistema energético.

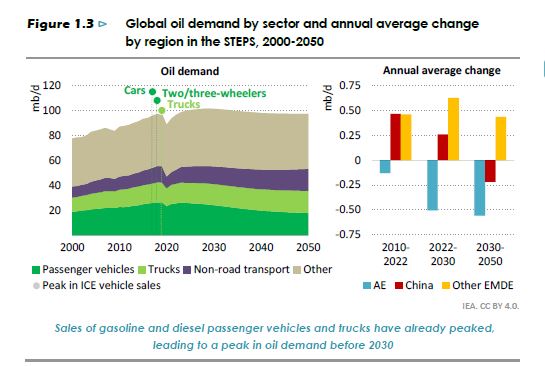

Las ventas de automóviles y vehículos de dos o tres ruedas con motor de combustión interna están muy por debajo de lo que estaban antes de la pandemia de Covid-19.

En el sector eléctrico, la incorporación mundial de centrales eléctricas alimentadas con carbón y gas natural se ha reducido, al menos a la mitad, desde picos anteriores. Las ventas de calderas de gas residenciales han tenido una tendencia a la baja y ahora son superadas por las ventas de bombas de calor en muchos países de Europa y Estados Unidos.

LOS CAMBIOS CHINOS

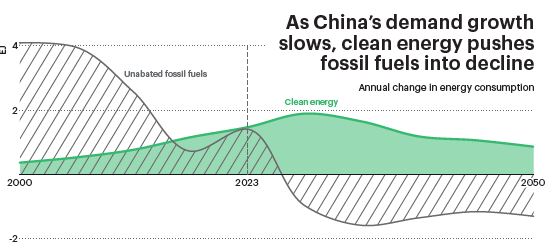

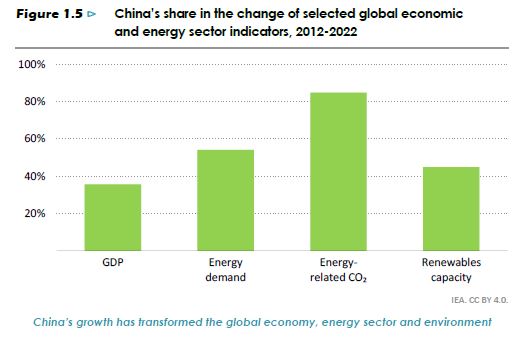

China ha cambiado el mundo energético, pero ahora China está cambiando.

China desempeña un papel enorme en la configuración de las tendencias energéticas mundiales; esta influencia está evolucionando a medida que su economía se desacelera y su estructura se ajusta, y a medida que crece el uso de energía limpia .

En los últimos diez años, China representó casi dos tercios del aumento en el uso mundial de petróleo, casi un tercio del aumento del gas natural y ha sido el actor dominante en los mercados del carbón.

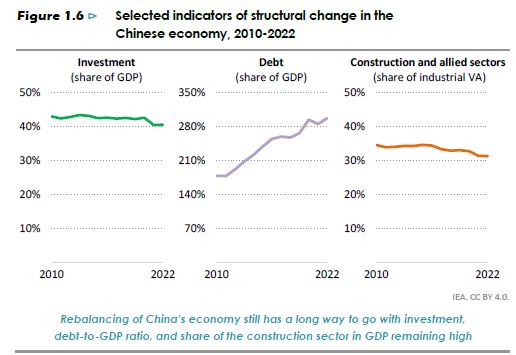

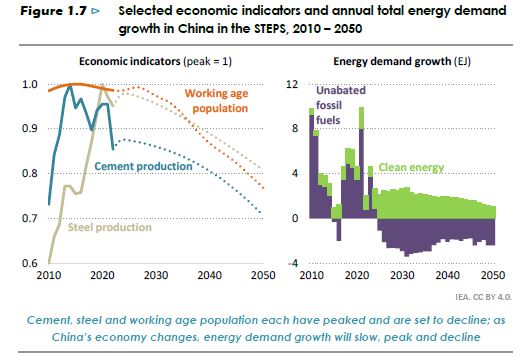

El país ya cuenta con una red ferroviaria de alta velocidad de primer nivel; y la superficie residencial per cápita es ahora igual a la de Japón, aunque el PIB per cápita es mucho menor. Esta saturación apunta a una menor demanda futura en muchos sectores de uso intensivo de energía, como el cemento y el acero.

China también es una potencia de energía limpia: representará alrededor de la mitad de las adiciones de energía eólica y solar y más de la mitad de las ventas mundiales de vehículos eléctricos en 2022.

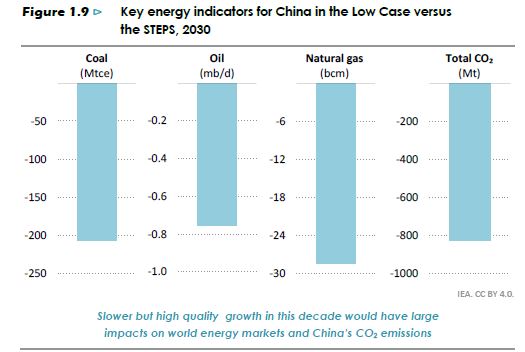

El impulso detrás del crecimiento económico de China está disminuyendo y existe un mayor potencial de caída para la demanda de combustibles fósiles si se desacelera aún más .

El crecimiento del PIB de China promedia poco menos del 4% anual hasta 2030. Esto da como resultado que su demanda total de energía alcance su punto máximo a mediados de esta década, con una sólida expansión de la energía limpia que hace que la demanda general de combustibles fósiles y las emisiones disminuyan.

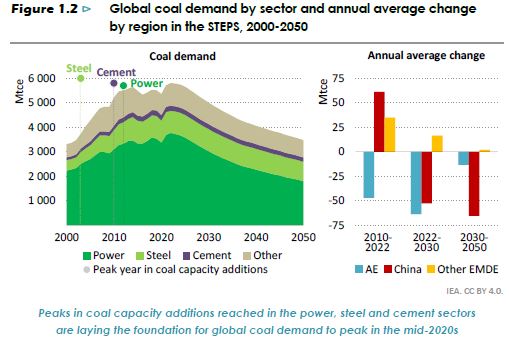

Si el crecimiento a corto plazo de China se desacelerara en otro punto porcentual, esto reduciría la demanda de carbón para 2030 en una cantidad casi igual al volumen que consume actualmente toda Europa.

Los volúmenes de importación de petróleo disminuirían un 5% y las importaciones de GNL más de un 20%, con importantes implicaciones para los equilibrios globales.

NUEVAS DINÁMICAS DE INVERSIÓN

Nuevas dinámicas de inversión están tomando forma. El fin de la era del crecimiento de los combustibles fósiles no significa el fin de la inversión en combustibles fósiles, pero socava la justificación de cualquier aumento del gasto.

Hasta este año, satisfacer la demanda proyectada en las PASOS implicaba un aumento de la inversión en petróleo y gas a lo largo de esta década, pero unas perspectivas de energía limpia más sólidas y una menor demanda proyectada de combustibles fósiles significan que este ya no es el caso.

Sin embargo, la inversión actual en petróleo y gas es casi el doble del nivel requerido en el escenario NZE en 2030, lo que indica un riesgo claro de uso prolongado de combustibles fósiles que dejaría el objetivo de 1,5 °C fuera de alcance.

Simplemente recortar el gasto en petróleo y gas no encaminará al mundo hacia el escenario NZE; La clave para una transición ordenada es aumentar la inversión en todos los aspectos de un sistema de energía limpia .

El desarrollo de un sistema de energía limpia y su efecto sobre las emisiones puede reforzarse con políticas que faciliten la salida de activos ineficientes y contaminantes, como las antiguas plantas de carbón, o que restrinjan la entrada de otros nuevos al sistema.

El desafío urgente es aumentar el ritmo de nuevos proyectos de energía limpia, especialmente en muchas economías emergentes y en desarrollo fuera de China, donde la inversión en transiciones energéticas debe aumentar más de cinco veces para 2030 para alcanzar los niveles requeridos en el escenario NZE.

Será vital realizar un esfuerzo renovado, que incluya un apoyo internacional más fuerte, para abordar obstáculos como los altos costos de capital, el espacio fiscal limitado para el apoyo gubernamental y los entornos comerciales desafiantes.

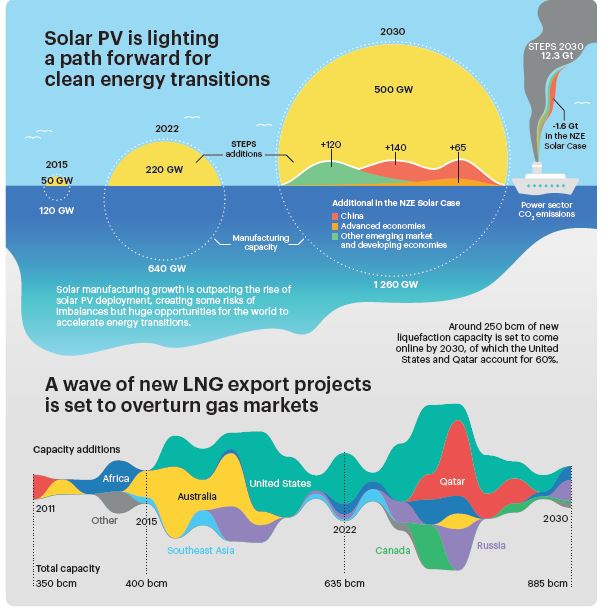

SOLAR FOTOVOLTAICA

La amplia capacidad de fabricación global ofrece ventajas considerables para la energía solar fotovoltaica.

Se espera que las energías renovables contribuyan con el 80% de la nueva capacidad de energía hasta 2030 en STEPS, y la energía solar fotovoltaica por sí sola representará más de la mitad.

Utilizar el 70% de la capacidad de fabricación de energía solar fotovoltaica prevista llevaría el despliegue a los niveles proyectados en el Escenario NZE; Integrado efectivamente, esto reduciría aún más el uso de combustibles fósiles, en primer lugar, el carbón .

En un caso de sensibilidad, exploramos cómo cambiarían las proyecciones de STEPS si el mundo agregara más de 800 GW de nueva energía solar fotovoltaica por año para 2030.

Las implicaciones serían particularmente fuertes para China, ya que reducirían la generación a carbón en un 20% adicional para 2030. en comparación con los PASOS.

Sin suponer jubilaciones adicionales, el factor de capacidad anual promedio de las centrales eléctricas alimentadas con carbón caería a alrededor del 30% en 2030, desde más del 50% actual.

Las consecuencias se extenderían mucho más allá de China: en este caso, se desplegarán en promedio más de 70 GW adicionales de energía solar fotovoltaica cada año hasta 2030 en América Latina, África, el Sudeste Asiático y Medio Oriente.

Incluso con una reducción modesta, esto reduce la generación alimentada con combustibles fósiles en estas regiones en aproximadamente una cuarta parte en 2030 en comparación con las PASOS.

La energía solar fotovoltaica por sí sola no puede encaminar al mundo hacia el cumplimiento de sus objetivos climáticos, pero –más que cualquier otra tecnología limpia– puede iluminar el camino.

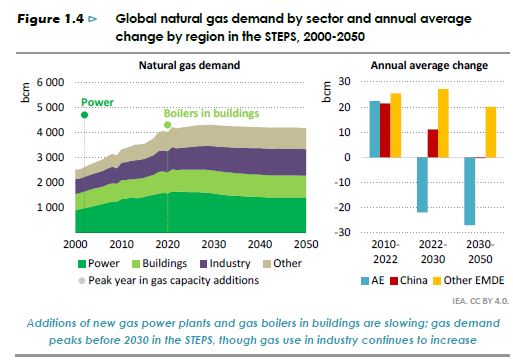

NUEVOS PROYECTOS PARA MERCADOS DEL GAS

Una ola de nuevos proyectos de exportación de GNL remodelará los mercados del gas.

A partir de 2025, un aumento sin precedentes en nuevos proyectos de GNL inclinará el equilibrio de los mercados y las preocupaciones sobre el suministro de gas natural.

En los últimos años, los mercados del gas han estado dominados por temores sobre la seguridad y los aumentos de precios después de que Rusia cortara el suministro a Europa.

Los equilibrios de mercado siguen siendo precarios en el futuro inmediato, pero eso cambia a partir de mediados de la década.

Los proyectos que han comenzado su construcción o han tomado una decisión final de inversión agregarán 250 mil millones de metros cúbicos por año de capacidad de licuefacción para 2030, lo que equivale a casi la mitad del suministro mundial actual de GNL.

Los cronogramas anunciados sugieren un aumento particularmente grande entre 2025 y 2027. Más de la mitad de los nuevos proyectos se encuentran en Estados Unidos y Qatar.

Este GNL adicional llega en un momento incierto para la demanda de gas natural y crea grandes dificultades para la estrategia de diversificación de Rusia hacia Asia.

El fuerte aumento de la capacidad de producción de GNL alivia los precios y las preocupaciones sobre el suministro de gas, pero llega al mercado en un momento en que el crecimiento de la demanda mundial de gas se ha desacelerado considerablemente desde su “edad de oro” de la década de 2010.

Además del gas contratado a largo plazo para usuarios finales, estimamos que más de un tercio del gas nuevo buscará compradores en el mercado a corto plazo.

Sin embargo, los mercados maduros –especialmente en Europa– están entrando en un declive estructural más fuerte y los mercados emergentes pueden carecer de la infraestructura para absorber volúmenes mucho mayores si la demanda de gas en China se desacelera.

El exceso de GNL significa que hay oportunidades muy limitadas para que Rusia consiga mercados adicionales. La participación de Rusia en el gas comercializado internacionalmente, que era del 30% en 2021, se reducirá a la mitad para 2030 en los PASOS.

CONSIGNAS PARA EL FUTURO

+ Una situación tensa en Medio Oriente es un recordatorio de los peligros en los mercados petroleros un año después de que Rusia cortara el suministro de gas a Europa .

La vigilancia de la seguridad del petróleo y el gas sigue siendo esencial durante las transiciones a energías limpias, y nuestras proyecciones destacan cómo la balanza comercial y las posibles vulnerabilidades cambian con el tiempo.

En STEPS, la participación del comercio marítimo de petróleo crudo desde Medio Oriente hacia Asia aumenta de alrededor del 40% del total actual al 50% en 2050. Asia es también el destino final de casi todo el suministro adicional de GNL de Medio Oriente.

+ La crisis energética mundial no fue una crisis de energía limpia, pero ha centrado la atención en la importancia de garantizar transiciones rápidas, ordenadas y centradas en las personas.

Destacan tres cuestiones interrelacionadas: los riesgos para la asequibilidad, la seguridad eléctrica y la resiliencia de las cadenas de suministro de energía limpia.

Proteger a los consumidores de los precios volátiles de los combustibles en 2022 costará a los gobiernos US$ 900 mil millones en apoyo de emergencia.

+ La diversificación y la innovación son las mejores estrategias para gestionar la dependencia de la cadena de suministro de tecnologías de energía limpia y minerales críticos.

Las inversiones en exploración y producción de minerales críticos como el litio, el cobalto, el níquel y las tierras raras están aumentando en todo el mundo, pero la participación de los tres principales productores en 2022 se mantiene sin cambios o ha aumentado con respecto a los niveles de 2019.

Muchos proyectos midstream se están desarrollando en las principales regiones productoras de la actualidad: China posee la mitad de las plantas químicas de litio planificadas e Indonesia representa casi el 90% de las instalaciones de refinación de níquel planificadas.