La AIE analiza qué pueden hacer las empresas de energía para

acelerar las transiciones net zero

ANAHÍ ABELEDO

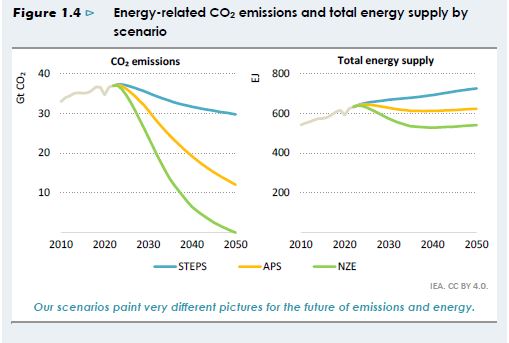

La demanda de petróleo y gas no va a disminuir tan rápido como para alinearse con los objetivos del Acuerdo de Paris aunque podría ubicarse en un 45% por debajo del nivel actual para 2050 y el aumento de la temperatura podría limitarse de modo significativo. Los productores invierten en la transición pero muchos alientan la expectativa de ser el último sector (de los contaminantes) en permanecer en pie.

Si los gobiernos siguen con éxito una trayectoria de 1,5 °C y las emisiones del sector energético mundial llegan a cero neto para mediados de siglo, el uso de petróleo y gas caería un 75% hasta 2050.

Así lo entiende la Agencia Internacional de Energía (AIE) en su nuevo informe "The Oil and Gas Industry in Net Zero Transitions" que explora lo que las empresas de petróleo y gas pueden hacer para acelerar las transiciones netas cero y lo que esto podría significar para una industria que actualmente proporciona más de la mitad del suministro mundial de energía y emplea a casi 12 millones de trabajadores en todo el mundo.

Las transiciones energéticas pueden ocurrir sin la participación de la industria del petróleo y el gas, pero el viaje hacia el cero neto será más costoso y difícil de recorrer si no están a bordo.

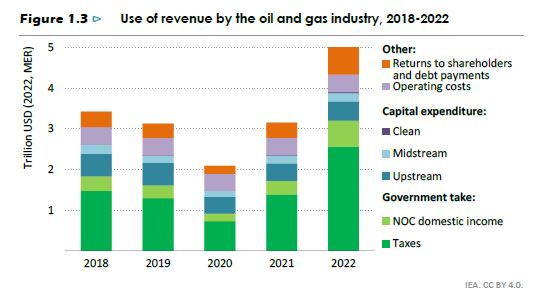

Desde 2018, los ingresos anuales generados por la industria del petróleo y el gas han promediado cerca de US$ 3,5 billones. Alrededor de la mitad de esto se destinó a los gobiernos, mientras que el 40% volvió a invertirse y el 10% se devolvió a los accionistas o se utilizó para pagar deudas.

Las implicaciones de las transiciones netas cero están lejos de ser uniformes: la industria abarca una amplia gama de actores, desde pequeños operadores especializados hasta enormes compañías petroleras nacionales (NOC).

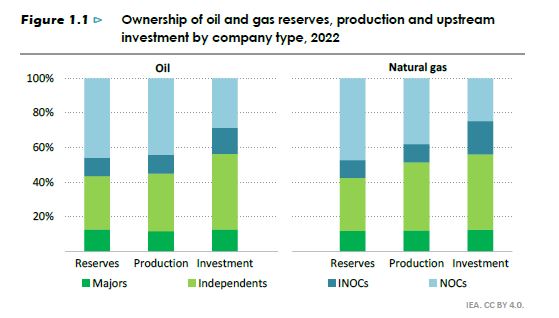

Si bien la atención a menudo se centra en el papel de las grandes, que son siete grandes actores internacionales, poseen menos del 13% de la producción y las reservas mundiales de petróleo y gas. Las NOC representan más de la mitad de la producción mundial y cerca del 60% de las reservas mundiales de petróleo y gas.

El compromiso de la industria con las transiciones a las energías limpias será un tema clave en la COP28 , pero este informe proporciona una referencia para un debate que continuará mucho más allá de la cumbre climática de la ONU en Dubai.

LAS EMPRESAS

Los productores de petróleo y gas representan sólo el 1% de la inversión total en energía limpia a nivel mundial. Más del 60% de esto proviene de sólo cuatro empresas, entre miles de productores de petróleo y gas en todo el mundo en la actualidad. Por el momento, la industria del petróleo y el gas en su conjunto es una fuerza marginal en la transición mundial hacia un sistema de energía limpia.

Para alinearse con un escenario de 1,5 °C, estas emisiones deben reducirse en más de un 60% para 2030 con respecto a los niveles actuales y la intensidad de las emisiones de las operaciones mundiales de petróleo y gas debe acercarse a cero para principios de la década de 2040. Estos son puntos de referencia apropiados para la acción de toda la industria sobre las emisiones, independientemente del escenario futuro. La intensidad de las emisiones de los países con peor desempeño es actualmente de cinco a diez veces mayor que la de los mejores.

El metano representa la mitad de las emisiones totales de las operaciones de petróleo y gas. Abordar las fugas de metano es una máxima prioridad y puede hacerse de manera muy rentable, pero no es la única prioridad.

LAS TRANSICIONES AFECTARÁN LOS RESULTADOS

La volatilidad de los precios de los combustibles fósiles significa que los ingresos podrían fluctuar de un año a otro , pero la conclusión es que el petróleo y el gas se vuelven negocios menos rentables y más riesgosos a medida que se aceleran las transiciones netas a cero.

Los precios y la producción son generalmente más bajos y el riesgo de activos varados es mayor, especialmente en el sector midstream que incluye refinerías e instalaciones de gas natural licuado.

Si las expectativas son que la demanda y los precios sigan un escenario basado en las políticas actuales, eso valoraría a las empresas privadas de petróleo y gas de hoy en alrededor de US$ 6 billones.

Si se alcanzan todos los objetivos nacionales en materia de energía y clima, este valor se reducirá en un 25%, y en un 60% si el mundo se encamina a limitar el calentamiento global a 1,5 °C.

Los proyectos de petróleo y gas actualmente producen retornos de la inversión ligeramente más altos, pero esos retornos son menos estables.

Estimamos que el rendimiento del capital empleado en la industria del petróleo y el gas promedió alrededor del 6% al 9% entre 2010 y 2022, mientras que fue del 6% para los proyectos de energía limpia.

Los rendimientos del petróleo y el gas variaron mucho a lo largo del tiempo en comparación con los rendimientos más consistentes de los proyectos de energía limpia.

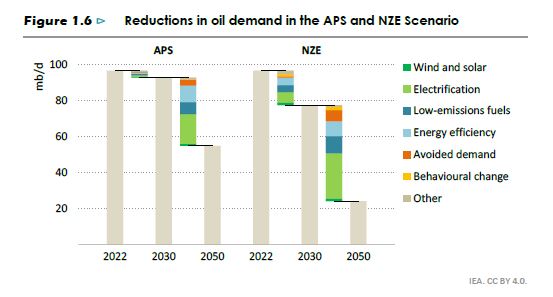

Se necesita una inversión continua en el suministro de petróleo y gas en todos los escenarios, pero los US$ 800 mil millones que actualmente se invierten cada año son el doble de lo que se necesitará en 2030 para satisfacer la caída de la demanda en un escenario de 1,5 °C.

La inversión en campos existentes y en algunos nuevos es necesaria en un mundo que cumple los compromisos nacionales en materia de energía y clima, aunque en conjunto no hay necesidad de nuevas exploraciones.

En un escenario que alcance cero emisiones netas globales para 2050, las caídas en la demanda son lo suficientemente pronunciadas como para que no se requieran nuevos proyectos convencionales de petróleo y gas de largo plazo. Incluso sería necesario cerrar parte de la producción existente.

En 2040, más de 7 millones de barriles por día de producción de petróleo quedarán fuera de operación antes del final de su vida técnica en un escenario de 1,5 °C.

En las transiciones netas cero, el desarrollo de nuevos proyectos enfrenta importantes riesgos comerciales y también podría bloquear emisiones que empujen al mundo por encima del umbral de 1,5 °C .

Muchos productores dicen que serán ellos quienes seguirán produciendo durante las transiciones y más allá.

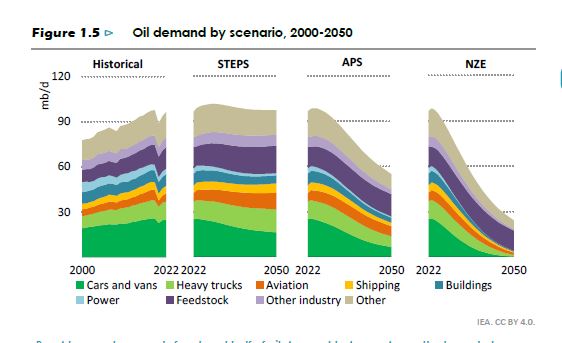

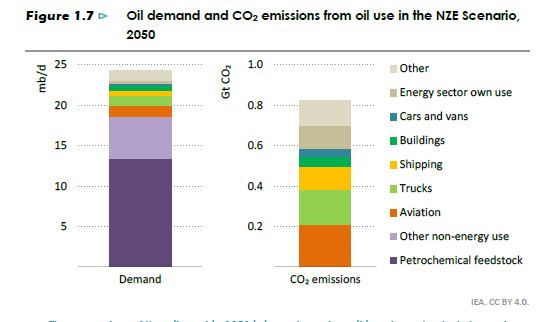

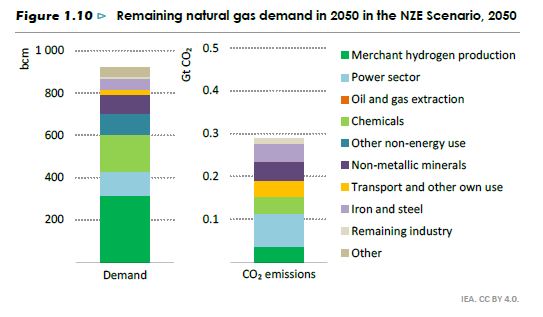

La producción de petróleo y gas se reduce enormemente en las transiciones netas a cero, pero no desaparece. Incluso en un escenario de 1,5 °C, en 2050 se producirán unos 24 millones de barriles diarios de petróleo (las tres cuartas partes se utilizarán en sectores donde el petróleo no se quema, en particular en la petroquímica), así como unos 920 mil millones de metros cúbicos de petróleo natural gas, del cual aproximadamente la mitad se utiliza para la producción de hidrógeno.

Las fuerzas del mercado naturalmente favorecen la producción de menor costo, pero eso conduce a una alta concentración de la oferta entre los principales poseedores de recursos actuales, especialmente en el Medio Oriente.

Dar prioridad a las fuentes que generan menos emisiones impulsa el progreso hacia los objetivos climáticos, pero esto a menudo favorece a los productores de bajo costo, por lo que la oferta aún se vuelve más concentrada.

Es mucho mejor para las transiciones si todos los productores toman medidas específicas para reducir sus emisiones.

Si se favorece la producción de productores de bajos ingresos, es posible que, en última instancia, estos proyectos no sean muy rentables en un mercado bien abastecido. Y si los países prefieren petróleo y gas de producción nacional como forma de reforzar la seguridad energética, reducen su dependencia de otros, pero corren el riesgo de encontrarse con proyectos de costos relativamente altos en un mundo de precios bajos.

LA INDUSTRIA, BIEN POSICIONADA PERO SE REQUIERE UN CAMBIO

Alrededor del 30% de la energía consumida en un sistema de energía neta cero en 2050 proviene de combustibles y tecnologías de bajas emisiones que podrían beneficiarse de las habilidades y recursos de la industria del petróleo y el gas.

Estos incluyen hidrógeno y combustibles a base de hidrógeno; captura, utilización y almacenamiento de carbono (CCUS); vientos de la costa; biocombustibles líquidos; biometano; y energía geotérmica. Las empresas de petróleo y gas ya son socios en una gran parte de los proyectos de hidrógeno planificados que utilizan CCUS y electrólisis.

La industria del petróleo y el gas participa en el 90% de la capacidad de CCUS en funcionamiento en todo el mundo. CCUS y la captura directa de aire son tecnologías importantes para lograr emisiones netas cero, especialmente para abordar o compensar las emisiones en sectores difíciles de reducir.

Por el momento, sólo alrededor del 2% de la capacidad eólica marina en funcionamiento fue desarrollada por empresas de petróleo y gas. Sin embargo, los planes se están ampliando y la frontera tecnológica para la energía eólica marina –incluidas las turbinas flotantes en aguas más profundas– acerca este sector a áreas de fortaleza de las empresas de petróleo y gas.

Además, las habilidades y la infraestructura de la industria, incluidas las redes minoristas y las refinerías existentes, brindan a la industria ventajas en áreas como la carga de vehículos eléctricos y el reciclaje de plástico.

as empresas que han anunciado el objetivo de diversificar sus actividades hacia la energía limpia representan poco menos de una quinta parte de la producción actual de petróleo y gas . La industria del petróleo y el gas invirtió alrededor de US$ 20.000 millones en energía limpia en 2022, alrededor del 2,5% de su gasto de capital total.

DOS OBSTÁCULOS O DOS ERRORES A EVITAR

Un debate productivo sobre la industria del petróleo y el gas en transición debe evitar dos conceptos erróneos comunes .

+ 1- El primero es que las transiciones sólo pueden ser impulsadas por cambios en la demanda. “Cuando el mundo energético cambie, nosotros también cambiaremos” no es una respuesta adecuada a los inmensos desafíos que tenemos por delante.

Un enfoque desequilibrado en la reducción de la oferta es igualmente improductivo, ya que conlleva un mayor riesgo de aumentos de precios y volatilidad del mercado.

En la práctica, nadie comprometido con el cambio debería esperar a que otro actúe primero. Las transiciones exitosas y ordenadas son aquellas en las que los proveedores trabajan con los consumidores y los gobiernos para expandir nuevos mercados para productos y servicios bajos en emisiones.

+ 2 - El segundo son las expectativas excesivas y la dependencia de CCUS. La captura, utilización y almacenamiento de carbono es una tecnología esencial para lograr emisiones netas cero en ciertos sectores y circunstancias, pero no es una forma de mantener el status quo.

Si el consumo de petróleo y gas natural evolucionara según lo previsto en las políticas actuales, esto requeriría la captura inconcebible de 32 mil millones de toneladas de carbono para su utilización o almacenamiento para 2050, incluidos 23 mil millones de toneladas a través de la captura directa del aire para limitar el aumento de la temperatura a 1,5 °. C.

Las tecnologías de captura de carbono necesarias requerirían 26 000 teravatios hora de generación de electricidad para funcionar en 2050, lo que representa más que la demanda mundial de electricidad en 2022. Y requeriría más de US$ 3,5 billones en inversiones anuales desde hoy hasta mediados de siglo, que es una cantidad equivalente a los ingresos medios anuales de toda la industria en los últimos años.

LAS ECONOMÍAS PRODUCTORAS NO PIERDEN CON LA TRANSICIÓN

Las economías que dependen en gran medida de los ingresos del petróleo y el gas enfrentan algunas opciones y presiones difíciles en las transiciones energéticas .

Estas opciones no son nuevas, pero la perspectiva de una caída de la demanda de petróleo y gas añade un cronograma y una fecha límite al proceso de diversificación económica.

Las transiciones crean poderosos incentivos para acelerar el ritmo del cambio y al mismo tiempo agotan una fuente de ingresos que podría financiarlo.

En comparación con el promedio anual entre 2010 y 2022, el ingreso neto per cápita proveniente del petróleo y el gas natural entre las economías productoras es un 60% menor en 2030 en un escenario de 1,5 °C.

Los nuevos productores que ingresan al mercado enfrentan desafíos adicionales, ya que pueden sobreestimar la recompensa que les espera y subestimar los peligros. Muchos productores también están muy expuestos a los riesgos derivados del cambio climático, que pueden alterar aún más la seguridad del suministro energético.

¿SERÁ LA INDUSTRIA DEL PETRÓLEO Y EL GAS PARTE DE LA SOLUCIÓN?

Es difícil planificar la caída de los mercados, y el potencial de perturbación también proviene de las tensiones geopolíticas y el aumento de la incidencia de condiciones climáticas extremas.

Los gobiernos deben estar atentos a los riesgos para la asequibilidad y la seguridad del suministro. Las implicaciones de cualquier interrupción física del suministro se sienten con mayor fuerza en las economías emergentes y en desarrollo de Asia, cuya participación en las importaciones mundiales de petróleo crudo aumentará del 40% actual al 60% en 2050 en un escenario que cumpla con los objetivos energéticos y climáticos nacionales.

Por el lado de la oferta, incluso cuando la demanda general retrocede, Medio Oriente desempeña un papel enorme en los mercados globales como productor de petróleo y gas de bajo costo.

El diálogo entre todas las partes de las cadenas de valor del petróleo y el gas sigue siendo esencial para lograr un abandono ordenado de los combustibles fósiles y garantizar que los productores de hoy tengan un interés significativo en la economía de energía limpia.

La industria debe cambiar, pero este diálogo también necesita señales claras de los consumidores sobre la dirección y la velocidad de los viajes para guiar las decisiones de inversión, asignar valor al petróleo y al gas con menores intensidades de emisiones, desarrollar mercados para combustibles de bajas emisiones y colaborar sobre innovación tecnológica.