El crecimiento global acumula un récord de lentitud, hay mejorías en Argentina después de la fuerte caída del 2023. Petróleo sube y gas baja

ANAHÍ ABELEDO

El riesgo de una recesión global ha disminuido, en gran medida debido a la fortaleza de la economía estadounidense, pero las crecientes tensiones geopolíticas podrían crear nuevos peligros a corto plazo para la economía mundial. La economía argentina tendría un crecimiento del 2,7% después de un 2023 donde decreció un 2,5%; también se recupera Perú y Chile aceleraría en 2025. Una escalada del conflicto en Medio Oriente hace pensar en un aumento del precio del petróleo mientras que se estima una baja del gas debido al mayor aumento de la producción.

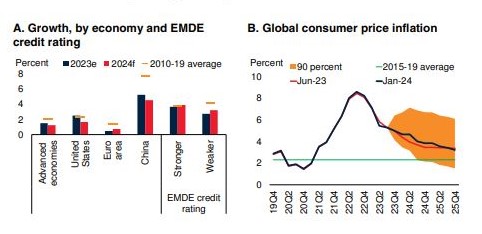

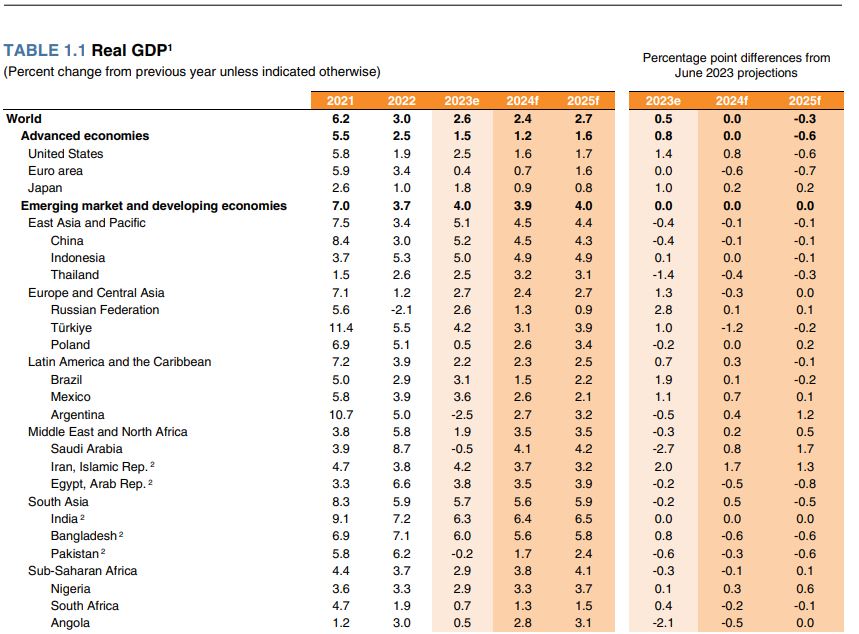

Se prevé que el crecimiento mundial se desacelere por tercer año consecutivo: del 2,6% el año pasado al 2,4% en 2024, casi tres cuartos de punto porcentual por debajo del promedio de la década de 2010. La mitad del promedio de la década anterior a la pandemia. Lejos de ser esta la década transformadora para el desarrollo, la economía global se encamina a acumular un lamentable récord para fines de 2024 siendo el crecimiento más lento en tres décadas.

La economía argentina, por otra parte, se prevé que se recupere, expandiéndose un 2,7 % en 2024 y un 3,2 % en 2025, tras la sequía en 2023 cuando decreció un notable 2,5% anual.

Global economic prospects

El último informe "WB: Global Economic Prospects", asegura que "la economía global está en mejor situación que hace un año pero que las perspectivas a mediano plazo se han oscurecido para muchas economías en desarrollo en medio de una desaceleración del crecimiento".

Mientras tanto, es probable que los costos de endeudamiento para las economías en desarrollo (especialmente aquellas con malas calificaciones crediticias) sigan siendo elevados, con las tasas de interés globales estancadas en máximos de cuatro décadas en términos ajustados por inflación.

UN CONTEXTO GLOBAL DESAFIANTE

El contexto global sigue siendo desafiante. El crecimiento del comercio ha sido excepcionalmente débil como resultado de la debilitada demanda mundial, la continua rotación pospandemia del consumo de bienes hacia servicios y un comercio con políticas más restrictivas.

A pesar de la reciente volatilidad, los precios de la mayoría de los productos básicos han retrocedido desde su nivel 2022 alcanza su punto máximo, pero se mantiene por encima de los niveles prepandémicos.

La moderación de ha contribuido a una disminución en la inflación general global. La inflación subyacente, sin embargo, ha sido más persistente, especialmente en algunas economías avanzadas donde los mercados laborales permanecen ajustados.

Las tasas de interés oficiales en las economías avanzadas declinarán sólo gradualmente, contribuyendo a tasas de mercado más altas a largo plazo que los que prevalecían antes de la pandemia.

Las condiciones financieras de los países emergentes y en desarrollo siguen siendo restrictivas y los soberanos menos solventes enfrentan mayores tensiones financieras, como se refleja en la apreciación del tipo de cambio, depreciaciones y salidas de capital.

EL COMERCIO

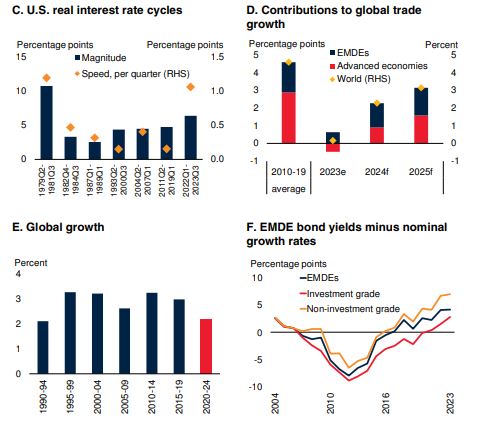

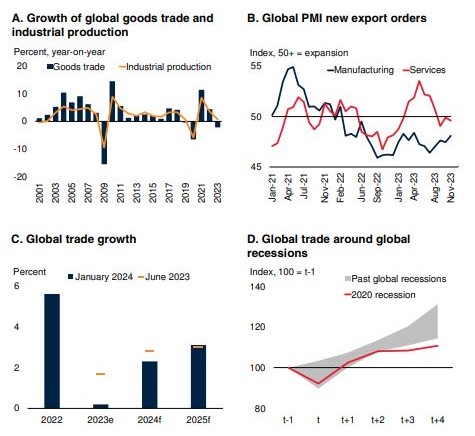

El comercio mundial de bienes y servicios fue prácticamente plano en 2023, creciendo aproximadamente un 0,2 %: la expansión más lenta fuera de las recesiones en los últimos 50 años.

El comercio de bienes se contrajo el año pasado, lo que refleja caídas en importantes economías avanzadas y desaceleración en las EMDE y reflejando la fuerte desaceleración del crecimiento de la producción industrial mundial.

Esto marcó la primera contracción sostenida del comercio de bienes fuera de una recesión mundial en los últimos 20 años (gráfico 1.3.A).

Figure 1.3 Global Trade

El comercio de servicios se desaceleró en la segunda mitad de 2023, tras un repunte inicial de la pandemia (gráfico1.3.B). Después de ir a la zaga del ritmo de crecimiento mundial en 2023, se prevé que el comercio mundial aumente hasta un 2,3 % en 2024, reflejando el crecimiento proyectado en el mundo (figura 1.3.C). Esto refleja una parcial normalización de los patrones comerciales tras la debilidad excepcional el año pasado.

Se prevé que el comercio de mercancías comience a expandirse nuevamente, mientras que la contribución de los servicios al comercio total se espera que el crecimiento disminuya, alineando más estrechamente con los patrones de composición del comercio observado antes de la pandemia. La inversión tiende a ser más intensiva en el comercio que en otros sectores.

Se espera que regresen las llegadas de turistas a nivel mundial a los niveles previos a la pandemia en 2024 aunque la recuperación se retrasará en algunos países donde la reapertura se retrasó.

La previsión de crecimiento del comercio mundial para 2024 ha revisado a la baja en 0,5 puntos porcentuales desde junio, lo que refleja un crecimiento más débil de lo esperado en China y la inversión global.

Como resultado, la recuperación del comercio proyectada ahora para 2021-24 es la más débil después de una recesión global en el pasado medio siglo (figura 1.3.D).

MERCADO DE COMMODITIES

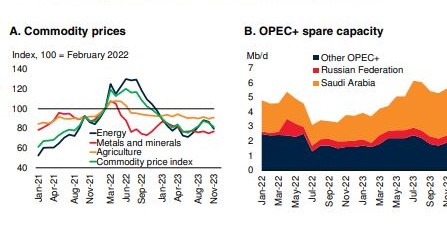

Los precios promedio de la mayoría de las materias primas, en EE.UU. en dólares, cayeron en 2023 en medio de una moderación de la demanda (figura 1.4.A). Sin embargo, permanecen más del 40 % por encima de los niveles prepandémicos.

Figura 1.4 Commodity markets

Los precios del petróleo crudo fueron volátiles el año pasado, incluyendo tras el conflicto en Oriente Medio; promediaron US$83/bbl, frente a US$100/bbl en 2022.

Los recortes de producción de la OPEP+, que fueron profundizado y ampliado en noviembre de 2023, han compensado por una sólida producción en otros lugares, incluso en Irán y Estados Unidos.

Actualmente, la capacidad excedente de la OPEP+ se sitúa en poco más de 5 mb/d (gráfico 1.4.B). Se espera que los precios bajen a US$ 81 dólares el barril en 2024 a medida que la actividad global se desacelere y la economía de China continúa desacelerando.

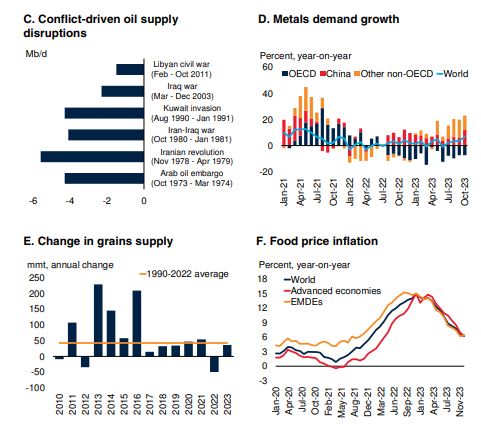

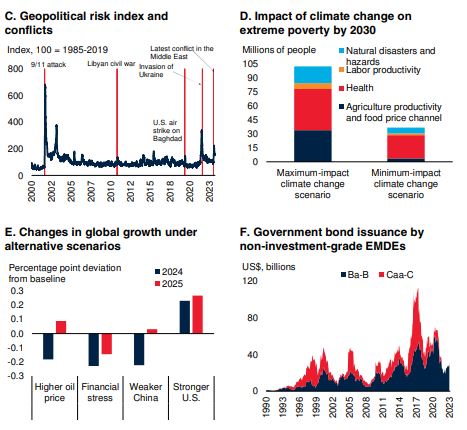

Una escalada del conflicto en Oriente Medio es un importante riesgo al alza de los precios del petróleo. De hecho, desde la década de 1970, una serie de importantes acontecimientos geopolíticos, a menudo marcados por conflicto militar, han ejercido un pronunciado impacto en el suministro de petróleo (gráfico 1.4.C).

Más extensiones de los recortes de producción por parte de la OPEP+ (a más allá de la eliminación gradual esperada de los recortes en el primer trimestre de 2024) y más fuerte de lo esperado.

La demanda también podría resultar en precios más altos.

Los precios del gas natural y del carbón bajaron considerablemente en 2023, a medida que los países de Europa reduzcan el consumo de energía demanda y mantuvo inventarios de gas por encima de 90 % de su capacidad de almacenamiento.

Los precios del gas natural caerían aún más en 2024 y 2025 a medida que aumenta la producción y a medida que el gas natural licuado las exportaciones aumentan.

Los principales riesgos al alza para los precios del gas incluyen

INESTABILIDAD Y ECONOMÍAS EN DESARROLLO

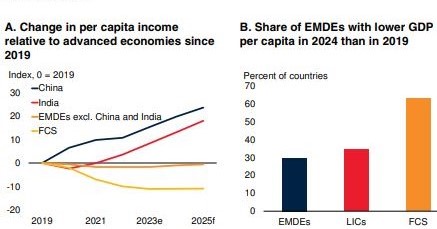

Se proyecta que las economías en desarrollo crecerán sólo un 3,9%, más de un punto porcentual por debajo del promedio de la década anterior. Después de un desempeño decepcionante el año pasado, los países de bajos ingresos deberían crecer un 5,5%, menos de lo esperado anteriormente.

Para fines de 2024, las personas en aproximadamente uno de cada cuatro países en desarrollo y alrededor del 40% de los países de bajos ingresos seguirán siendo más pobres que en vísperas de la pandemia de COVID en 2019. Mientras tanto, en las economías avanzadas, el crecimiento es se desacelerará al 1,2% este año desde el 1,5% en 2023.

Global economic prospects (continued)

Las economías en desarrollo a menudo obtienen ganancias económicas inesperadas cuando aceleran el crecimiento de la inversión per cápita a al menos el 4% y lo mantienen durante seis años o más: el ritmo de convergencia con los niveles de ingreso de las economías avanzadas se acelera, la tasa de pobreza disminuye más rápidamente y el crecimiento de la productividad se cuadriplica.

Durante estos auges también se materializan otros beneficios: entre otras cosas, la inflación cae, las posiciones fiscales y externas mejoran y el acceso de la gente a Internet se expande rápidamente.

"Los auges de la inversión tienen el potencial de transformar las economías en desarrollo y ayudarlas a acelerar la transición energética y lograr una amplia variedad de objetivos de desarrollo", dijo Ayhan Kose, economista jefe adjunto del Banco Mundial y director del Grupo de Perspectivas .

Las últimas Perspectivas Económicas Mundiales también identifican lo que dos tercios de los países en desarrollo (específicamente los exportadores de materias primas) pueden hacer para evitar ciclos de auge y caída.

La inestabilidad asociada con una mayor prociclicidad y volatilidad de la política fiscal produce un lastre crónico para las perspectivas de crecimiento de las economías en desarrollo exportadoras de materias primas.

LAS CRISIS DE AMÉRICA LATINA

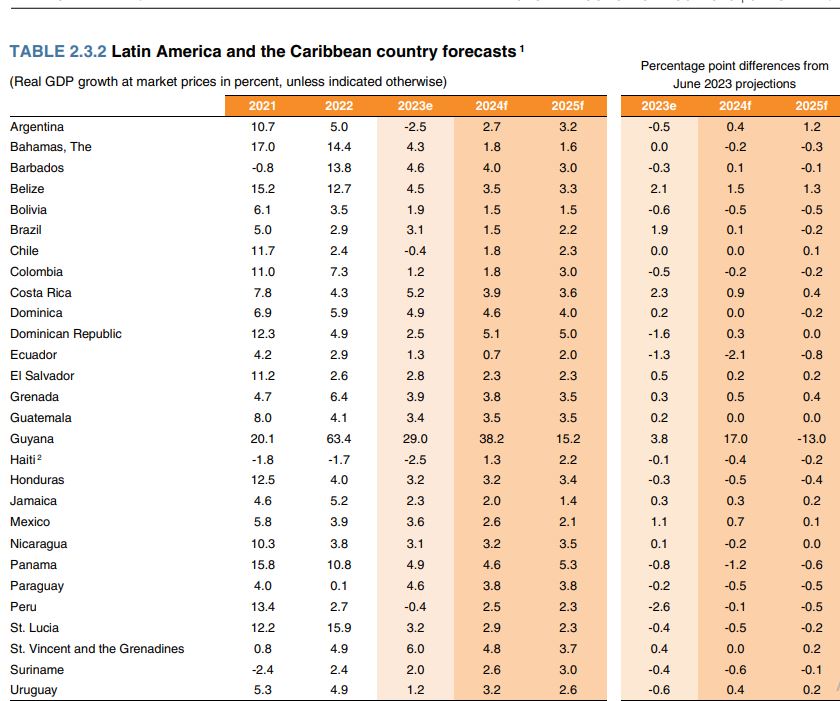

En 2023, América Latina y el Caribe experimentaron una importante crisis económica, creciendo sólo un 2,2 %. Esta desaceleración se produjo en el contexto de una inflación elevada y restricciones monetarias, debilidad del comercio mundial y fenómenos meteorológicos adversos.

A pesar de estos desafíos, el crecimiento en Brasil y México superaron las previsiones anteriores. El desempeño positivo de Brasil fue impulsado por una producción agrícola mejor de lo esperado, un consumo privado robusto y un aumento de las exportaciones en lo primeros trimestres del año .

De manera similar, México fue testigo de un crecimiento mayor al proyectado tanto en el sector privado como en el consumo e inversión privados.

Las perspectivas económicas para la región sugieren una recuperación gradual, con un crecimiento proyectado aumentará al 2,3 por ciento en 2024 y al 2,5 % en 2025. Si bien los efectos persistentes de las políticas monetarias anteriores.

Aunque el ajuste seguirá influyendo en el crecimiento a corto plazo, se espera que su impacto disminuya. Como la inflación se desacelera, se espera que los bancos centrales reduzcan las tasas de interés, aliviando los obstáculos al crecimiento de la inversión.

Las proyecciones específicas por país son mixtas. Para Brasil, se prevé que el crecimiento se desacelerará en 2024 al 1,5 %, pero se pronostica una recuperación al 2,2 % para 2025, respaldada por una inflación decreciente y una caída de los tipos de interés.

Mientras tanto, se pronostica que el crecimiento de México disminuirá al 2,6 % en 2024 y al 2,1 % en 2025, influenciado por la caída de la inflación y una demanda externa más débil.

La economía argentina, por otra parte, se prevé que se recupere, expandiéndose un 2,7 % en 2024 y un 3,2 % en 2025, tras la sequía en 2023.

Se espera que la trayectoria de crecimiento de Colombia se afiance del 1,2 % en 2023 al 1,8 %en 2024 y 3 % en 2025. Se pronostica que el crecimiento en Chile será del 1,8 % en 2024, y luego se acelerará al 2,3 % en 2025.

Se proyecta que Perú se recupere de una contracción en 2023, creciendo un 2,5 %en 2024 y un 2,3 % en 2025, respaldado por una mayor producción minera.

Excluyendo a Guyana, que está experimentando un auge de recursos, se espera que las economías del Caribe crezcan 4,1 % en 2024 y 3,9 %en 2025, en parte debido a la expansión en curso del sector turístico.

En Centroamérica se prevé un crecimiento sostenido, con tasas del 3,7 %en 2024 y del 3,8 % en 2025.

Esta perspectiva está respaldada por un aumento moderado de las remesas, particularmente en 2024.

A largo plazo, la región enfrenta desafíos persistentes. El potencial de crecimiento económico está disminuyendo en medio de una desaceleración de la productividad total de los factores y un envejecimiento de la población.

La modesta expansión regional proyectada está plagada de riesgos. Las crecientes tensiones geopolíticas, especialmente en el Medio Oriente, podrían perturbar los mercados energéticos y provocar un aumento en los precios del petróleo.

Los fenómenos de clima extremo, intensificados por el cambio climático, presentan riesgos adicionales, en particular para sectores sensibles al clima como agricultura, energía y pesca.

Los factores externos y las tendencias globales también contribuyen al panorama de riesgos. Inflación subyacente persistente en los países avanzados podrían ir acompañados de tasas de interés globales persistentemente altas, lo que limitaría las políticas fiscales en la región.

Además, una desaceleración del crecimiento de China mayor de lo esperado podría haber efectos de contagio notables en la demanda externa, que afectan a las exportaciones de materias primas de la región.