La OCDE dice que el país precisa políticas macro estrictas a corto plazo. Con el nuevo gobierno, los riesgos están a la baja. Petróleo y Vaca Muerta

ANAHÍ ABELEDO

Con un PBI que cerrará el año con una contracción del 1,8% y sufriría otra del 1,3% para el año próximo, la perspectiva de crecimiento de Argentina se posterga para el 2025. Será necesaria una consolidación fiscal sustancial para resolver los graves desequilibrios macroeconómicos. Con el cambio de gobierno, los riesgos están a la baja.

La OCDE confirma que "Un paquete de estímulo fiscal promulgado recientemente empeorará aún más los resultados fiscales y dificultará el logro de objetivos de corto plazo". El pronóstico es parte del informe anual de "Perspectivas Económicas" recientemente publicado.

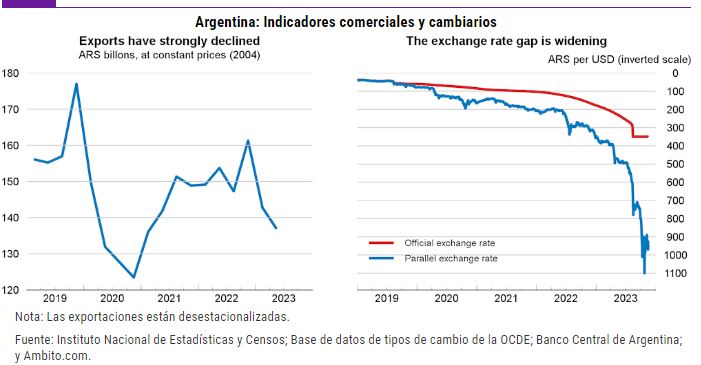

Los estrictos controles de capital, el aumento de la inflación y la elevada incertidumbre política limitarán aún más el consumo y la inversión en el corto plazo. Se espera que las exportaciones se recuperen en 2024, tras una grave sequía en 2023. La inflación ha superado el 100% y seguirá aumentando en el corto plazo debido a las expectativas de una devaluación de la moneda.

Estabilizar la situación macroeconómica y aumentar la participación femenina en la fuerza laboral sentaría las bases para un mayor crecimiento a mediano plazo y para revertir el aumento de la pobreza.

LA INFLACIÓN PESA SOBRE EL CRECIMIENTO

La producción se contrajo en el segundo trimestre de 2023, debido principalmente a una sequía devastadora que redujo las exportaciones.

Tras una recuperación del sector agrícola en el tercer trimestre, los indicadores de corto plazo apuntan a una nueva contracción a partir del cuarto trimestre de 2023, debido principalmente a una mayor incertidumbre política y al impacto de la alta inflación en el poder adquisitivo.

Un mercado laboral aún resistente, con un desempleo del 6,2% en el segundo trimestre de 2023, ha respaldado la confianza del consumidor hasta ahora. Sin embargo, la informalidad ha aumentado, acercándose al 40% de la fuerza laboral. La inflación general aumentó al 143% en el año hasta octubre, la tasa de inflación más alta desde la era de la hiperinflación de 1991.

El reciente aumento de la producción de petróleo y gas en el campo Vaca Muerta podría convertir a Argentina en un exportador neto de energía en el corto plazo.

Los sectores de productos básicos atraerán inversión extranjera directa, aunque las entradas de capital siguen limitadas por estrictos controles de capital, tipos de cambio múltiples e incertidumbre política.

Por el momento, la financiación proporcionada por el Fondo Monetario Internacional (FMI) será la principal fuente de financiación externa. Las reservas de divisas agotadas están ejerciendo cada vez más presión sobre las finanzas públicas, la cuenta externa y la economía en general.

SE NECESITAN POLÍTICAS MACROECONÓMICAS ESTRICTAS A CORTO PLAZO

El nuevo gobierno a partir de diciembre de 2023 necesitará consolidar las finanzas públicas para reequilibrar la economía. Un plan de apoyo fiscal lanzado recientemente contenía una combinación de subsidios para los trabajadores, mayores exenciones del impuesto sobre la renta y alivio crediticio, en un esfuerzo por proteger a los hogares contra la alta inflación.

Esta expansión fiscal temporal debilitará aún más las finanzas públicas, ya presionadas por los débiles ingresos por impuestos a las exportaciones.

El banco central elevó la tasa de política monetaria dos veces seguidas del 97% al 133% en respuesta a la devaluación de la moneda tras las elecciones primarias de agosto.

Dada la reciente aceleración de la inflación, se supone que la tasa de política monetaria se mantendrá alta hasta 2024, cuando comenzará a caer gradualmente. Las reducciones continuas y decisivas del financiamiento monetario serán clave para estabilizar la economía, y esto también requerirá una mayor restricción fiscal.

EL CRECIMIENTO SE CONTRAE EN 2023 Y 2024

La economía se contraerá un 1,8% en 2023 y un 1,3% en 2024 y luego se recuperará gradualmente hasta alcanzar un crecimiento del 1,9% en 2025. La elevada inflación, la consolidación fiscal y las estrictas condiciones financieras pesarán sobre el consumo durante 2024, mientras que los bajos niveles de confianza y la mayor La incertidumbre política seguirá frenando la inversión.

Se proyecta una recuperación gradual para 2025 a medida que mejore la situación macroeconómica y se recuperen las exportaciones. Se prevé que la inflación se mantendrá elevada en 2023 y 2024, impulsada por las elevadas expectativas de devaluación de la moneda y la eliminación gradual de muchos controles cambiarios, pero podría disminuir en 2025.

Tanto los riesgos a corto como a mediano plazo se inclinan a la baja. Las bajas reservas de divisas, las estrictas restricciones monetarias y los grandes volúmenes de bonos en circulación de los bancos centrales, en un contexto de tasas de interés elevadas, podrían llevar a una mayor devaluación de la moneda, una inflación vertiginosa y preocupaciones sobre la solvencia.

a necesidad de reducir el gasto público con relativa rapidez en medio de crecientes presiones sociales podría generar inestabilidad política. Por el lado positivo, establecer un plan de estabilización sólido podría conducir a una mayor confianza en la formulación de políticas económicas, reducir la presión sobre el tipo de cambio y atraer capital extranjero.

UN CRECIMIENTO SOSTENIBLE

Dado el envejecimiento de la población, el crecimiento a largo plazo dependerá del aumento de la productividad. Estos podrían verse reforzados por una competencia más fuerte y regulaciones menos engorrosas.

La participación femenina en la fuerza laboral está muy por debajo de la de los países desarrollados y aumentarla permitiría un mayor crecimiento del ingreso per cápita.

Mejorar la protección social mediante un gasto social más eficaz podría ayudar a reducir la pobreza y las desigualdades, ya que la pobreza afecta a más del 40% de la población.

A la luz de la alta informalidad laboral, mejorar los incentivos para la creación de empleo formal a través de menores costos laborales no salariales y reformas del mercado laboral mejoraría la equidad y también fortalecería la productividad.