Menos inflación y mejoras salariales recuperan el consumo aunque la incertidumbre continúa. Fuerte demanda de minerales sustenta exportaciones

ANAHÍ ABELEDO

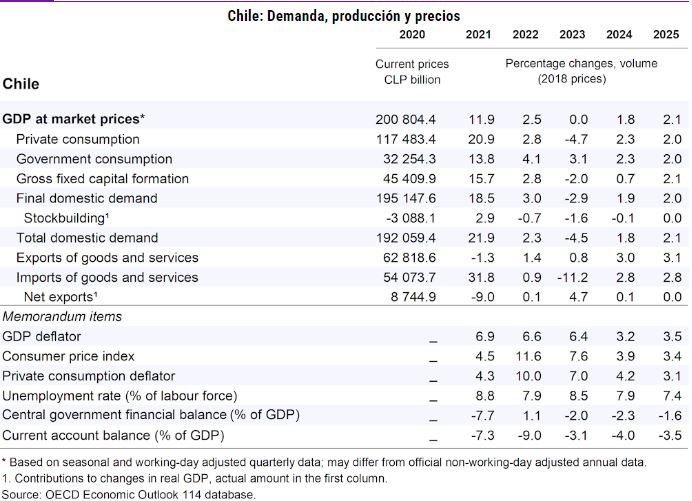

Después de un crecimiento nulo en 2023 (0%), la producción aumentará un 1,8% en 2024 y un 2,1% en 2025. La confianza empresarial ha mejorado, pero las políticas la incertidumbre afectará el crecimiento de la inversión a principios de 2024. La fuerte demanda de minerales seguirá sustentando las exportaciones.

La inflación general seguirá disminuyendo y alcanzará la meta del banco central en la segunda mitad de 2024, mientras que la inflación subyacente caerá a un ritmo más lento, según el reciente informe de "Perspectivas económicas de la OCDE". El aumento de los salarios reales, debido a la menor inflación, y la caída de las tasas de interés permitirán que el consumo se recupere en 2024.

Se prevé que el banco central seguirá flexibilizando la política monetaria y alcanzará una postura neutral a finales de 2024. La política fiscal será ligeramente expansiva, con un gasto acorde con la regla fiscal y los ingresos provenientes de la minería, incluidos los provenientes de una nueva regalía minera, que ayudarán a garantizar una política monetaria moderada.

La deuda pública se mantendrá en niveles manejables. Chile debería avanzar hacia un sistema tributario más progresivo que genere más ingresos para gastos que mejoren el crecimiento y reduzcan las desigualdades. El cambio global hacia las energías renovables es una oportunidad para Chile dados sus recursos naturales.

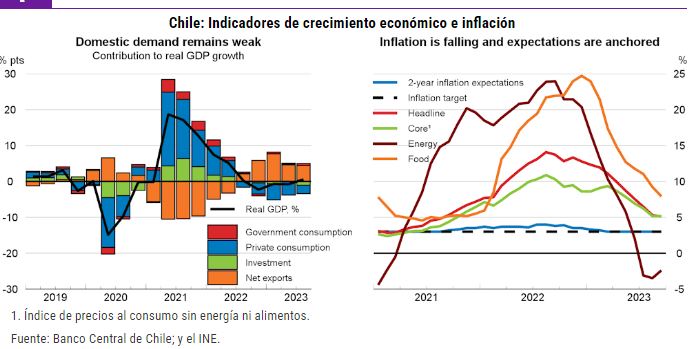

LA DEMANDA INTERNA FUE DÉBIL

La producción creció un 0,3% en el tercer trimestre de 2023, en gran parte debido a las exportaciones netas, ya que la demanda interna sigue siendo débil y una caída de la inversión contrarrestó la recuperación del consumo.

El crecimiento se vio apuntalado por los servicios de energía y agua y la minería. Los datos de alta frecuencia muestran que las ventas minoristas crecieron en octubre. La confianza empresarial ha mejorado pero aún está por debajo de niveles históricos.

La inflación general ha caído de manera constante y se situó en el 5% en octubre, frente al 14,1% en agosto de 2022. La inflación subyacente también está cayendo, y las expectativas de inflación a dos años se han mantenido ancladas en el objetivo del 3% desde marzo.

La caída de los precios de las materias primas a principios de este año ayudó a bajar la inflación. Los precios del cobre han caído desde julio, pero aún se mantienen fuertes.

El crecimiento en China también ha sido más débil de lo esperado. Sin embargo, una recuperación de la producción tecnológica mundial desde principios de 2023, una perspectiva positiva para el uso de cobre y litio para la electrificación y los bajos inventarios mundiales de cobre señalan espacio para el crecimiento de las exportaciones.

La demanda de minerales a mediano plazo seguirá respaldando los ingresos, aunque los ingresos por contratos mineros de litio se moderarán en 2024. Los ingresos por una nueva regalía minera de cobre comenzarán a llegar durante 2024-25.

FLEXIBILIZACIÓN MONETARIA Y DÉFICIT FISCAL

La flexibilización monetaria continuará y la política fiscal volverá a moderar los déficits.

El endurecimiento de la política monetaria en el pasado ha ayudado a reducir la inflación y las expectativas se han mantenido ancladas en la meta del banco central.

El Banco Central de Chile inició un ciclo de flexibilización en julio, llevando la tasa de política del 11,25% al 9,0% en noviembre. Se espera que esto continúe durante los próximos dos años, y que las tasas oficiales alcancen una postura más neutral a partir de finales de 2024 y se reduzcan al 4% en la segunda mitad de 2025.

En agosto, el gobierno levantó la congelación de las tarifas del transporte público mientras que otras medidas de apoyo para amortiguar el impacto del aumento de los precios de la energía finalizarán en diciembre de 2023.

En general, la postura fiscal será moderadamente expansiva, con déficits del 2% del PIB en 2023, del 2,3% en 20224 y del 1,6% en 2025. mantendrá la deuda pública por debajo del 45% del PIB, el nivel prudente establecido en el decreto que describe los objetivos de política fiscal. El gasto seguirá la regla fiscal basada en ingresos ajustados cíclicamente.

EL CRECIMIENTO SE RECUPERA EN 2024/25

La producción aumentará un 1,8% en 2024 y un 2,1% en 2025. El aumento de los salarios reales, debido a la caída de la inflación, y las tasas de interés más bajas debido a la flexibilización monetaria ayudarán a que el consumo y la inversión se recuperen durante 2024.

El cambio mundial sostenido hacia la electrificación, especialmente de los vehículos , respaldará una fuerte demanda de exportaciones de minerales. La inflación seguirá disminuyendo y la inflación general alcanzará la meta del banco central en la segunda mitad de 2024.

La caída de la inflación básica será más lenta debido a la indexación de salarios y aranceles. Los riesgos para estas perspectivas se inclinan a la baja. Una desaceleración más profunda en China puede reducir la demanda de minerales, perjudicando las exportaciones y el crecimiento de Chile.

Las negociaciones prolongadas durante 2024 sobre las reformas tributarias y de pensiones propuestas por el gobierno podrían afectar la incertidumbre política. Eventos inducidos por el cambio climático, como un empeoramiento de la sequía o lluvias extremas, podrían afectar los cultivos, la minería y la infraestructura, reduciendo el crecimiento y requiriendo apoyo fiscal.

INGRESOS Y CRECIMIENTO

Los ingresos tributarios como proporción del PIB son bajos según los estándares de la OCDE, y pocas personas pagan impuestos sobre la renta.

Se necesita un sistema tributario más progresivo, junto con mejoras en la administración tributaria, para aumentar los ingresos provenientes de impuestos personales y sobre la propiedad.

Esto permitiría un mayor gasto que mejore el crecimiento y reduzca las desigualdades, como impulsar el apoyo público a las pymes y mejorar la infraestructura digital.

Chile está bien posicionado para beneficiarse del cambio global hacia las energías renovables. Para promover una generación de energía más ecológica, se deben acelerar las exenciones del impuesto al carbono para las plantas a fin de incentivar aún más el uso de energías renovables.