El comercio entre América Latina y el Caribe y China tiene una estructura claramente interindustrial, pero la tendencia es a la reprimarización

ANAHÍ ABELEDO

La irrupción de China en el comercio exterior de América Latina y el Caribe en las últimas dos décadas ha sido notable. El intercambio bilateral, que en 2000 apenas superaba los US$ 14.000 millones, en 2022 se acercó a los US$ 500.000 millones, con lo que multiplicó 35 veces su valor.

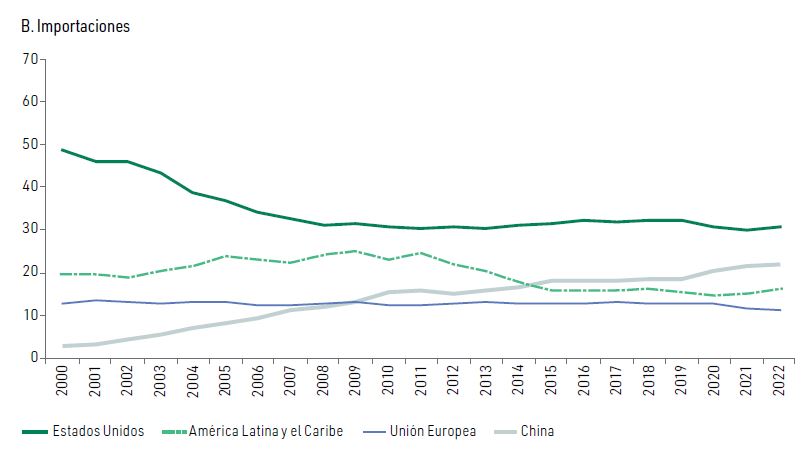

Como resultado del gran dinamismo del intercambio comercial, China ha desplazado a la Unión Europea como el segundo socio comercial de la región, al absorber en 2022el 13% de sus exportaciones y suministrar el 22% de sus importaciones (gráfico II.3).

La CEPAL realiza un pormenorizado relevamiento del comercio internacional entre la la región y China en su informe "Perspectivas del Comercio Internacional de América Latina y el Caribe 2023".

Por su parte, la región también ha ganado importancia en el comercio exterior de China en las últimas dos décadas. Desde 2018, el peso de América Latina y el Caribe en las importaciones totales de China supera al de los Estados Unidos. En 2022, sus participaciones fueron del 8,5% y el 6,6%, respectivamente.

El comercio entre América Latina y el Caribe y China tiene una estructura claramente interindustrial: mientras que en 2022 el 95% de las exportaciones de la región correspondió a materias primas y manufacturas basadas en recursos naturales, los envíos de China correspondieron en un 88% a manufacturas de tecnología baja, media y alta (gráfico II.5).

En las últimas dos décadas se observa una tendencia hacia la reprimarización del patrón exportador regional, ya que las materias primas básicas pasaron de representar, en promedio, el 31% de las exportaciones totales en el trienio 2000-2002, al 80% en el período 2020-2022.

Contrariamente, las exportaciones de manufacturas basadas en recursos naturales se redujeron del 48% al 14%. De este modo, la región solo registra un superávit con China en cuatro sectores: minería y petróleo; agricultura, silvicultura, caza y pesca; alimentos, bebidas y tabaco, y madera y papel (gráfico II.6.A).

LA REGIÓN SOLO ES SUPERAVITARIA EN BIENES PRIMARIOS

Al desglosar el comercio bilateral por niveles de intensidad tecnológica, se observa que la región solo es superavitaria en bienes primarios (gráfico II.6.B).

El análisis de la evolución de las exportaciones de América Latina y el Caribe a China desde 2000 permite identificar tres hechos estilizados:

+1) El pronunciado incremento de los montos exportados por todas la subregiones y México, especialmente entre 2000 y 2012

+ 2 ) La reprimarización de las exportaciones a China

+ 3) La heterogeneidad del patrón exportador hacia ese país, en el que los envíos de América del Sur están mucho más concentrados en productos primarios que los de México, Centroamérica y el Caribe.

Entre 2000 y 2012, el valor de las exportaciones de la región a China se expandió a una tasa anual del 31,2%, lo que triplica la tasa de crecimiento de las exportaciones al mundo (9,6%).

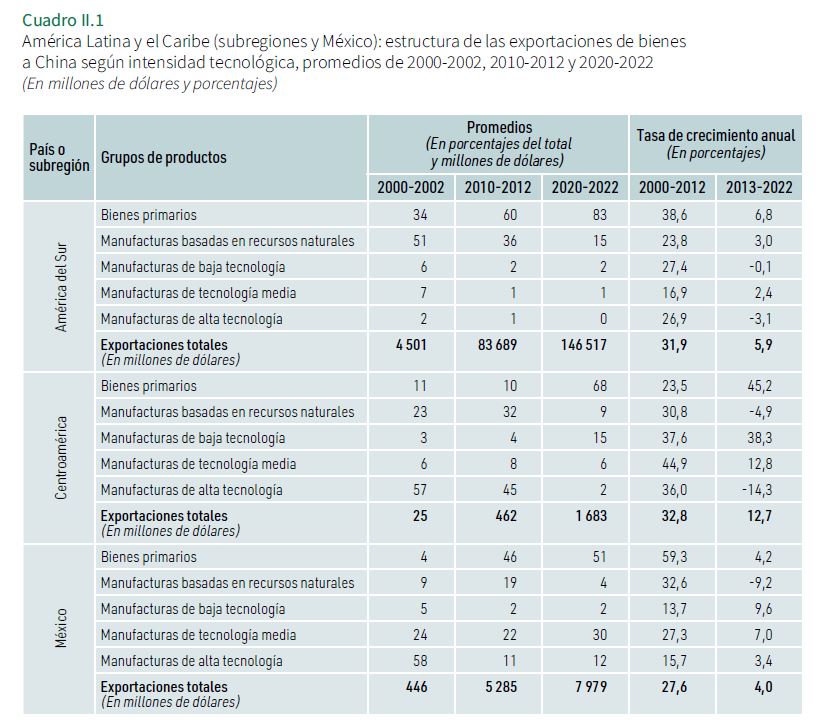

El promedio anual de los envíos de América del Sur a China pasó de US$ 4.500 millones en el trienio 2000-2002 a casi US$ 84.000 millones entre 2010 y 2012, con lo que se multiplicó por un factor de 18 (cuadro II.1).

Lo mismo aconteció con las exportaciones de Centroamérica, cuyo valor también creció 18 veces, al pasar de un promedio anual de apenas US$ 25 millones en el trienio 2000-2002 a más de US$ 460 millones en el período 2010-2012.

En los casos de México y el Caribe, los promedios anuales de las exportaciones se multiplicaron por un factor de 12 y 10, respectivamente.

De este modo, los envíos de todas las subregiones y México se expandieron a tasas anuales de dos dígitos entre 2000 y 2012. Este período estuvo marcado por el denominado “superciclo de los productos básicos”, alimentado por la marcada expansión de la demanda china.

El dinamismo de las exportaciones regionales a China se redujo notablemente en el decenio 2013-2022, a medida que la economía de ese país moderó su ritmo de expansión3 y, por ende, la demanda de productos básicos. En ese período las exportaciones a China continuaron aumentando a un ritmo muy superior al de los envíos totales de la región (6,4% anual y 2,3% anual, respectivamente).

Las exportaciones de bienes primarios fueron las que más crecieron entre 2000 y 2022, y al final de dicho período alcanzaron participaciones en los envíos totales del 83% en América del Sur, el 68% en Centroamérica, el 51% en México y el 46% en el Caribe.

En América del Sur, la participación de los productos primarios en las exportaciones de la Argentina, Bolivia, el Ecuador y el Uruguay a China superó el 90% en el trienio 2020-2022.

El contenido de productos con mayor intensidad tecnológica, principalmente manufacturas de tecnología baja y media, es más alto en las exportaciones de México y Centroamérica.

Un caso especial es el de Costa Rica, donde las exportaciones de microprocesadores de la multinacional Intel determinaron que hasta 2013 las manufacturas de alta tecnología tuvieran una elevada participación en las exportaciones de ese país (y del conjunto de Centroamérica) a China. Tras el cierre de la planta y su traslado a Asia, las exportaciones de alta tecnología disminuyeron drásticamente desde 2014.

La reapertura de la planta de ensamble y prueba de Intel en 2021, junto con la expansión de la industria de dispositivos médicos, ha vuelto a aumentar la densidad de exportaciones con alto contenido tecnológico de Costa Rica a China.

Los envíos regionales a China exhiben un alto nivel de concentración en una gama reducida de productos: entre 2020 y 2022, tan solo cinco productos (porotos de soja, minerales de cobre y de hierro, petróleo y cátodos de cobre) representaron el 67% de las exportaciones totales a ese país.

Por su parte, la lista de los principales 20 productos abarca el 86% de las exportaciones totales de la región (cuadro II.2). Entre los principales exportadores a China se destacan las mayores economías de América del Sur, especialmente la Argentina, el Brasil, Chile y el Perú.

En algunos productos primarios también han adquirido una importancia creciente países de menor tamaño. En los últimos años, por ejemplo, el Ecuador y Panamá han recibido inversiones extranjeras en el sector minero, algunas de ellas de capitales chinos.

De este modo, ambos países pasaron a ser exportadores netos de mineral de cobre6, y en el trienio 2020-2022 alcanzaron una participación conjunta del 5% en las exportaciones regionales de dicho producto a China. Por su parte, México y algunos países de Centroamérica (El Salvador, Guatemala y Panamá) y el Caribe (Cuba y la República Dominicana) tienen participaciones destacadas en algunos productos de mayor elaboración, como azúcar, ferroníquel y harina de pescado.

En promedio, el 93% de las exportaciones regionales a China entre 2000 y 2022 provino de América del Sur, lo que refleja la abundante dotación de materias primas de esa subregión.

De hecho, tan solo tres países sudamericanos (el Brasil, Chile y el Perú) explicaron el 82% de los envíos. El 6% provino de México, mientras que tanto el Caribe como Centroamérica tuvieron participaciones inferiores al 1% (gráfico II.9.A).

México, por su parte, es el principal importador regional desde China, con el 38% del total. Los países sudamericanos concentran el 52%, seguidos de Centroamérica (7%) y el Caribe (3%) (gráfico II.9.B).

Con la sola excepción del Brasil, Chile y el Perú, la región y sus distintas subregiones presentan un persistente déficit comercial con China. El déficit de México se destaca por su gran magnitud y trayectoria creciente.

Brasil tiene un perfil productivo y exportador similar al de China, con la que compite en una vasta gama de segmentos industriales (electrónica, automóviles y autopartes, maquinaria y confecciones, entre otros).

LA INTEGRACIÓN PRODUCTIVA

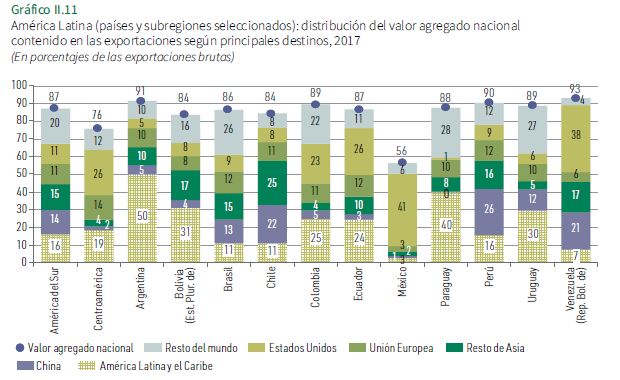

CEPAL analiza dos dimensiones esenciales de la integración productiva. El valor agregado local exportado es indicativo de los insumos que un país aporta al proceso productivo de sus socios comerciales.

Por otra parte, el componente importado de las exportaciones de un país representa el nivel de integración de su aparato productivo con el resto del mundo. A mayor componente importado, mayor integración vertical.

En promedio, el 87% del valor de las exportaciones de América del Sur en 2017 correspondió a valor agregado local.

Catorce puntos porcentuales de esa cifra se destinaron a China, proporción similar a la dirigida al resto de Asia y superior a la destinada a los Estados Unidos y la Unión Europea.

En contraste, en el caso de Centroamérica, la proporción del valor agregado local exportado que se destina a China es de solo dos puntos porcentuales sobre un total de 76.

Por último, en el caso de México, solo el 56% del valor de sus exportaciones en 2017 correspondió al valor agregado local, del cual una fracción mínima (un punto porcentual) se destinó a China. Se evidencia así la marcada integración hacia adelante de América del Sur con China, a diferencia de Centroamérica y México.

Los países que destinan a China una proporción superior a 20 puntos porcentuales del valor agregado local exportado son: Perú (26 %); Chile (22 %) y Venezuela (21%).

En los tres casos, la proporción de valor agregado local destinada a China supera la que se dirige a la Unión Europea y la propia región, y en los casos de Chile y el Perú excede también la proporción dirigida a los Estados Unidos.

En un segundo grupo se ubican el Brasil y el Uruguay, que dirigen a China 13 puntos porcentuales y 12 puntos, respectivamente, de su valor agregado local exportado. En ambos países, la proporción del valor agregado local exportada a China es mayor que la que se destina a los Estados Unidos y la Unión Europea, y en el caso del Brasil excede también la proporción dirigida a la propia región.

En el extremo opuesto, México, el Paraguay, el Ecuador, Bolivia y los países centroamericanos muestran los menores encadenamientos hacia adelante con China.

Se destaca la fuerte vinculación de México con los Estados Unidos, país al que destina casi el 75% del valor agregado nacional exportado (41 % de un total de 56).

Colombia, el Ecuador y Venezuela también exhiben mayores encadenamientos hacia adelante con los Estados Unidos que con China.

El Brasil (45%), Chile (21%), el Perú (15%) y México (7%) son los mayores exportadores de valor agregado a China y concentran casi el 90% del valor exportado por los 11 países analizados.

La estructura del valor agregado exportado según grandes sectores económicos da cuenta del predominio de los sectores primarios, encabezados por el de minería y petróleo (51%).

Le siguen los sectores de agricultura, ganadería, caza y pesca (20%), servicios (9%) y alimentos, bebidas y tabaco (7%).

La participación destacada en las exportaciones regionales de productos como mineral de hierro, cobre, zinc, níquel, aluminio, soja, carne bovina y algunos productos pesqueros muestra el notable vínculo, principalmente de América del Sur, con un importante grupo de industrias en China, en particular la siderúrgica, la agroalimentaria y el sector de la construcción.

Por otra parte, se destaca la participación de los servicios, que se explica por el fenómeno conocido como “servificación”, referido al creciente peso de los servicios en el comercio de bienes.

Gran parte del valor de los bienes exportados por la región a China (y al mundo) proviene de insumos de servicios como diseño, investigación y desarrollo (I+D), intermediación, transporte y logística, financieros e inteligencia comercial, entre otros.

CHINA EN EL TRIÁNGULO DEL LITIO

En 2022, Chile exportó 120.435 toneladas de carbonato de litio a China por un valor de US$ 5.778 millones, equivalentes al 74% de sus exportaciones totales de ese producto.

En el mismo año, Chile fue el origen del 94% de las importaciones totales de carbonato de litio de China. En diciembre de 2018, la empresa china Tianqi Lithium adquirió el 24% de la propiedad de SQM, la empresa chilena que es el mayor productor mundial de ese metal y que extrae carbonato de litio del Salar de Atacama.

Asimismo, BYD, uno de los principales fabricantes mundiales de vehículos eléctricos, anunció en 2023 la construcción de una planta de fabricación de cátodos de litio en el norte del país.

La planta comenzaría a operar en 2025 y la inversión asociada sería de US$ 290 millones.

En la Argentina, el segundo proveedor mundial de carbonato de litio a China, Ganfeng Lithium Group, es el propietario mayoritario de Minera Exar S.A., una empresa conjunta, conformada también por la minera canadiense Lithium Americas Corp. y Jujuy Energía y Minería Sociedad del Estado (JEMSE), dedicada a la extracción de carbonato de litio en el Salar Cauchari-Olaroz, situado en la provincia de Jujuy.

Proyecto Cachauri-Olaroz

Este es el primer proyecto de extracción de litio que comenzó a operar en el país. Se prevé una inversión total de US$ 979 millones para establecer una planta de producción de 40.000 toneladas por año de carbonato de litio apto para baterías.

Asimismo, según medios de prensa, la minera china Zijin Mining Group y CAMYEN, la empresa minera de la provincia de Catamarca, estarían en conversaciones avanzadas para construir una planta de material catódico.

Por su parte, el gobierno de Bolivia anunció en junio de 2023 que la empresa estatal Yacimientos de Litio Bolivianos (YLB) había firmado sendos convenios con las empresas Uranium One Group (Rusia) y Citic Guoan (China) para instalar dos complejos industriales de producción de carbonato de litio, lo que supondría una inversión de US$ 1.400 millones.

Ese mismo mes, el gobierno también anunció que el fabricante chino de baterías CATL se había comprometido a realizar una inversión inicial de US$ 1.400 millones para extraer carbonato de litio de los salares de Uyuni y Coipasa.