La inflación se está reduciendo en casi todos los países de la región pero no evita las tensiones sociales. Desaceleración global

ANAHÍ ABELEDO

En 2022, la economía de América Latina se expandió casi 4%, el empleo repuntó con fuerza y el sector de los servicios se recuperó del daño infligido por la pandemia. La región resisitó bien el año pasado pese a los shocks derivados de la invasión rusa a Ucrania y las subidas de las tasas de interés a nivel mundial. La inflación se está reduciendo pero no lo suficiente como dar el aire necesario para el crecimiento y la confianza de consumidores e inversores. Este panorama es parte de un escenario global de desaceleración en el que la reactivación de China resulta insuficiente.

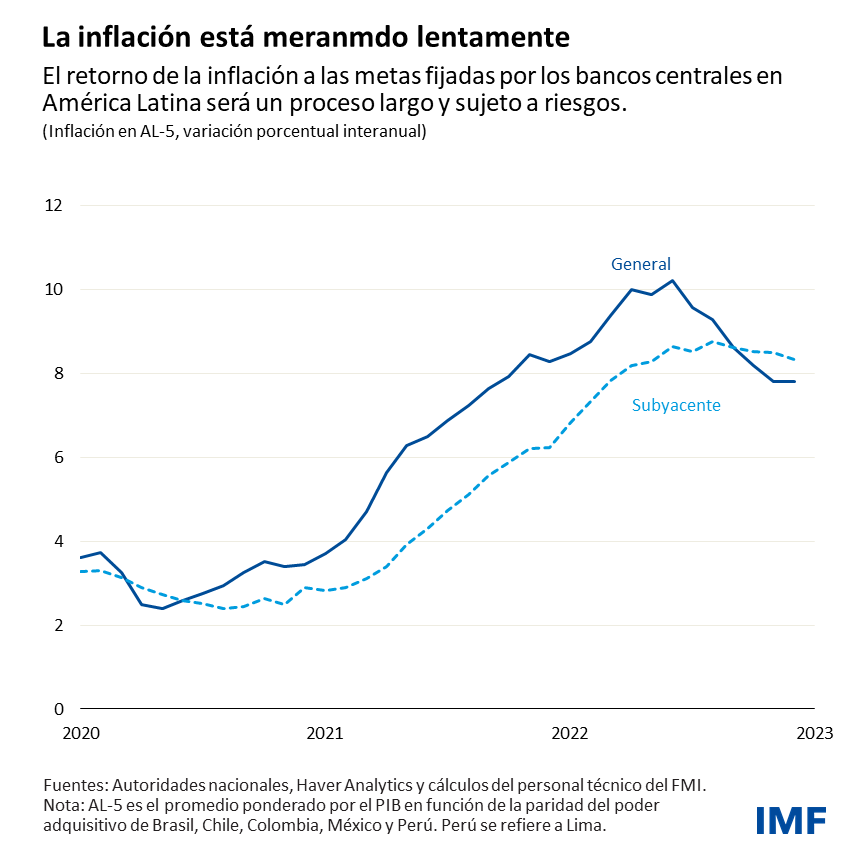

Las presiones inflacionarias de la región de América Latina están mermando en muchos países gracias a las acciones inmediatas y decisivas de los bancos centrales y al descenso de los precios mundiales de los alimentos y la energía. No obstante, la inflación subyacente (es decir, la que excluye los alimentos y la energía) se mantiene en un nivel alto de alrededor del 8% en Brasil, México y Chile; algo más alto en Colombia y más bajo en Perú.

La inflación está mermando lentamente

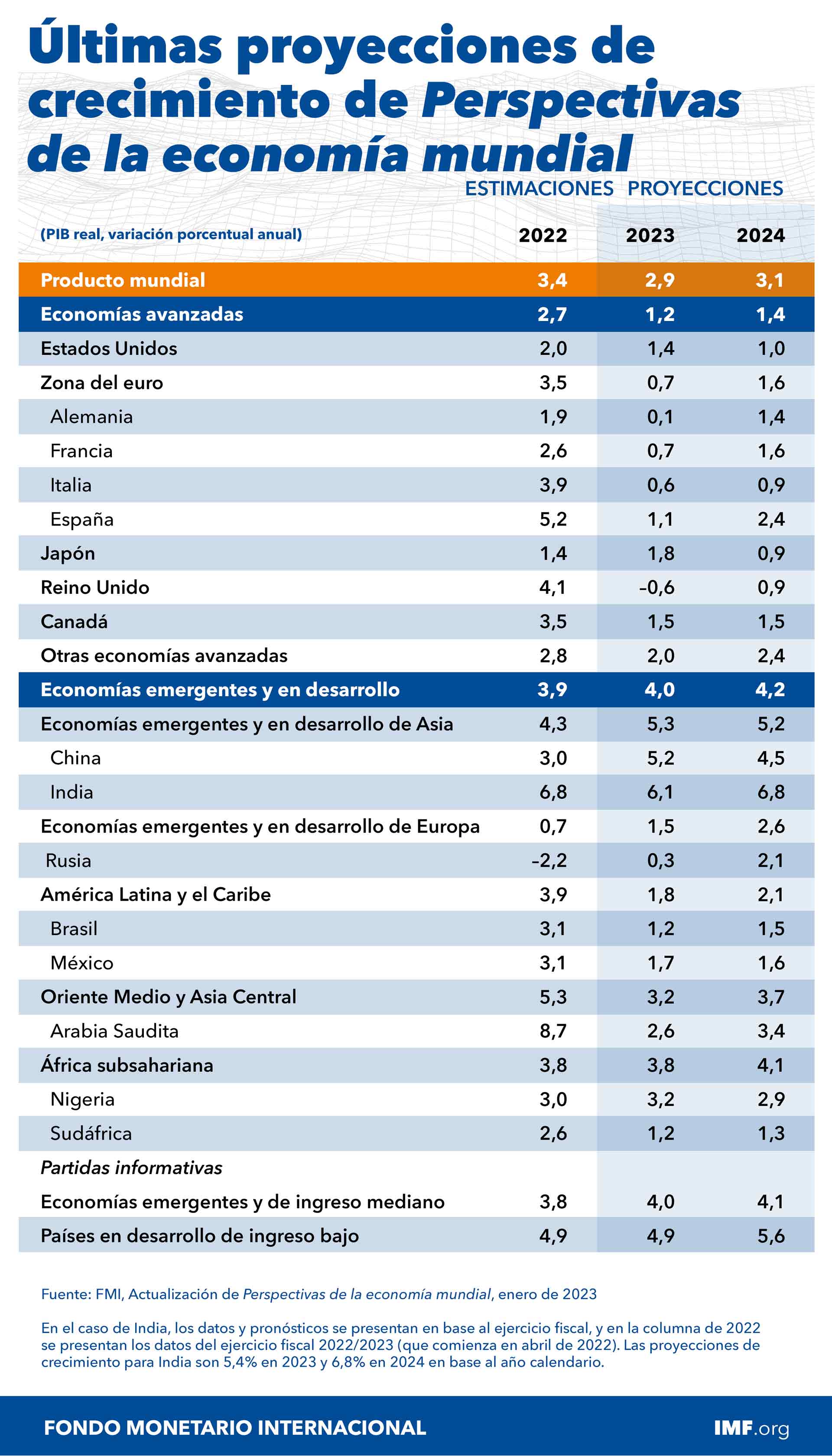

Las cifras y el análisis pertenecen al trabajo dado a conocer ayer por el FMI "Perspectivas de la economía mundial 2023", en su última actualización que toma el mes de enero.

Las restricciones y los brotes de COVID-19 en China frenaron la actividad el pasado año. Con la reapertura de su economía, prevemos que el crecimiento repunte a 5,2% este año, conforme se recuperen la actividad y la movilidad.

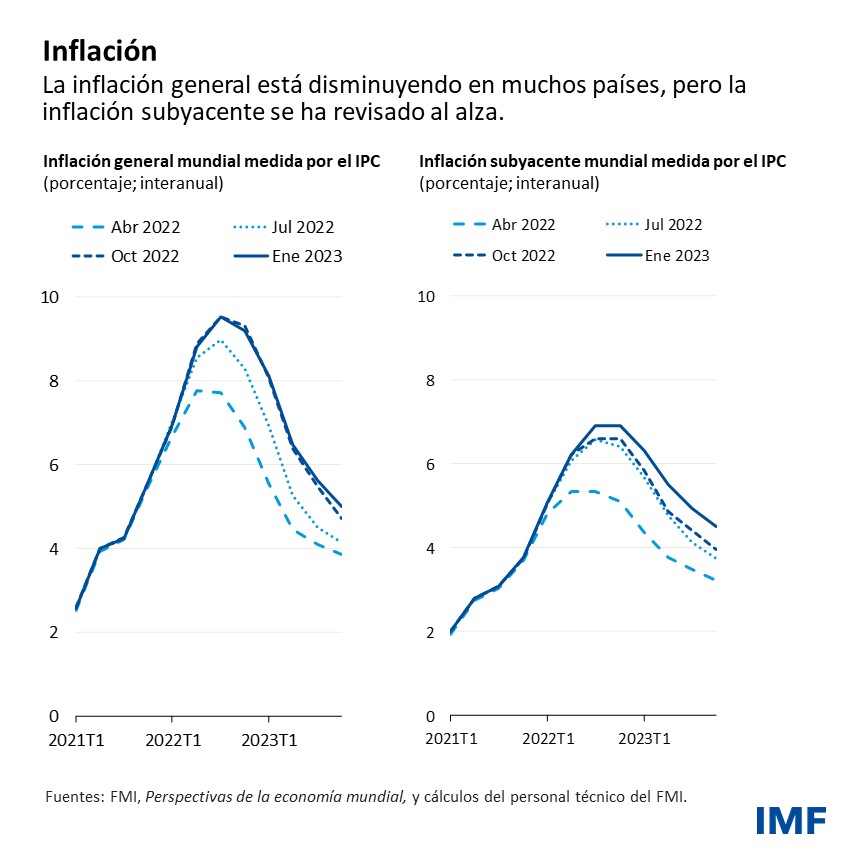

Se prevé que la inflación mundial disminuya este año, pero incluso para 2024 se proyecta que los promedios anuales de inflación general y subyacente permanezcan por encima de los niveles prepandémicos en más de 80% de los países.

Pese a estas alentadoras noticias sobre el crecimiento y la inflación, es probable que 2023 sea un año difícil para la región. El crecimiento este año apunta a desacelerarse a apenas 2%, en un contexto de tasas de interés más altas y precios más bajos de las materias primas.

La creación de empleo y el gasto de consumo en bienes y servicios están desacelerándose, y la confianza de los consumidores y las empresas está debilitándose. El crecimiento también se verá limitado por una desaceleración en los socios comerciales, en particular Estados Unidos y la zona del euro.

Siguen predominando los riesgos a la baja, como posibles condiciones financieras más restrictivas de lo previsto, y de la guerra de Rusia en Ucrania.

El retorno de la inflación hacia las metas fijadas por los bancos centrales probablemente será un proceso prolongado y expuesto a riesgos, por ejemplo por el aumento de presiones salariales.

PANORAMA SOCIOECONÓMICO DIFÍCIL EN LA REGIÓN

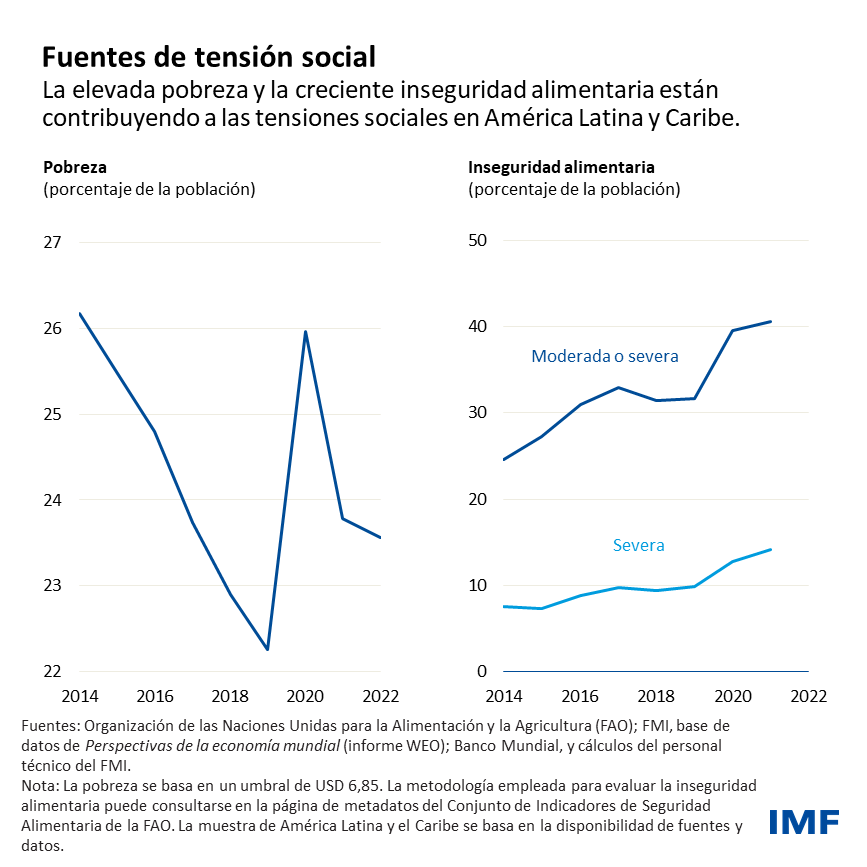

La desaceleración del crecimiento, la inflación elevada y la incertidumbre mundial implican que este año los niveles de vida disminuirán para mucha gente de la región, y que habrá un mayor grado de ansiedad con respecto al futuro.

El creciente malestar social y la menor confianza en las instituciones públicas han sido una tendencia destacada en la región desde hace algún tiempo. Las tensiones sociales sin duda se vieron exacerbadas durante la pandemia. Los más pobres —en particular aquellos cuyos empleos consistían en servicios en persona— se llevaron la peor parte de las consecuencias económicas.

Pese al apoyo público, muchos no pudieron blindarse completamente del al impacto negativo de la pandemia, como lo demuestra el notable aumento de la pobreza. La mayor inseguridad alimentaria también es un síntoma clave de los persistentes efectos socioeconómicos de la pandemia.

La clase media de la región también se enfrenta a una situación económica más inestable. Muchas empresas pequeñas sufrieron durante los confinamientos, y los salarios de los trabajadores de ingreso medio se vieron erosionados por la posterior escalada de precios.

Para revertir estas tendencias y el impacto de la pandemia hay que restaurar la estabilidad macroeconómica y estimular el crecimiento de manera duradera mediante reformas estructurales.

Pero encontrar acuerdos para emprender reformas económicas razonables en un entorno de fuertes tensiones sociales será una batalla cuesta arriba. Al mismo tiempo, la continua posibilidad de malestar social y paralización política puede minar la confianza y ser un lastre para la actividad económica.

El FMI recomienda orientas las políticas hacia la estabilidad económica, estimular el crecimiento y la creación de empleo, fomentar la iniciativa empresarial y atender las acuciantes necesidades sociales a las que se enfrentan muchas personas en la región.

"Los bancos centrales no deben flaquear en su lucha para reducir la inflación, que exigirá esfuerzos denodados. En muchas economías de la región está aproximándose el fin de las subidas de las tasas de interés, pero estas probablemente tendrán que permanecer en niveles altos por algún tiempo para garantizar que la inflación vuelva a descender a los niveles fijados como meta", dicen en el estudio los economistas Gustavo Adler, Nigel Chalk y Anna Ivanova.

Para lograrlo dicen que la política fiscal "tendrá que hacer hincapié en el gasto social para ayudar a los pobres y al mismo tiempo en reducir la deuda pública". Para alcanzar estas metas sería necesario movilizar ingresos de una manera progresiva, favorable al crecimiento y equitativa.

Los especialistas entienden que la confianza en el gobierno seguirá viéndose socavada "mientras los ricos no paguen la proporción de impuestos que les corresponde".

Destacan la necesidad de que los gobiernos establezcan claras prioridades en el gasto y busquen formas de apuntalar la credibilidad de las instituciones públicas, con buena gobernanza y transparencia.

No se deberían dejar de lado "las redes de protección en la región, construyendo sobre los avances recientes, a fin de garantizar asistencia social fiable y suficientemente generosa para quienes más la necesiten".

Estas medidas no deben reemplazar los cambios de políticas más profundos que son necesarios para mejorar la productividad, promover la inversión y facilitar la creación de empleo.

LA ECONOMÍA MUNDIAL DESACELERA Y REPUNTARÍA EN 2024

Se prevé que la economía mundial se desacelere este año, para luego repuntar el próximo. El crecimiento seguirá siendo históricamente flojo, debido a que la lucha contra la inflación y la guerra de Rusia en Ucrania lastran la actividad.

Pese a estos vientos en contra, las perspectivas son menos sombrías que en nuestro pronóstico de octubre, y podríamos estar ante un punto de inflexión, en el que el crecimiento toca mínimos y la inflación disminuye.

El crecimiento económico resultó ser sorprendentemente resiliente en el tercer trimestre del pasado año, con mercados laborales fuertes, solidez en el consumo de los hogares y la inversión de las empresas y una adaptación a la crisis energética mejor de lo esperado en Europa.

También la inflación mostró signos de mejora y, en general, la mayoría de los países están retirando las medidas, aun cuando la inflación subyacente, que excluye los precios más volátiles de la energía y los alimentos, todavía no tocado máximos en muchos países.

En los demás países, la repentina reapertura de China allana el camino para un rápido repunte de la actividad. Además, con las presiones inflacionarias que han comenzado a ceder, las condiciones financieras mundiales han mejorado. Sumado al debilitamiento del dólar de EE.UU. desde su máximo en noviembre, esto proporciona algo de alivio a los países emergentes y en desarrollo.

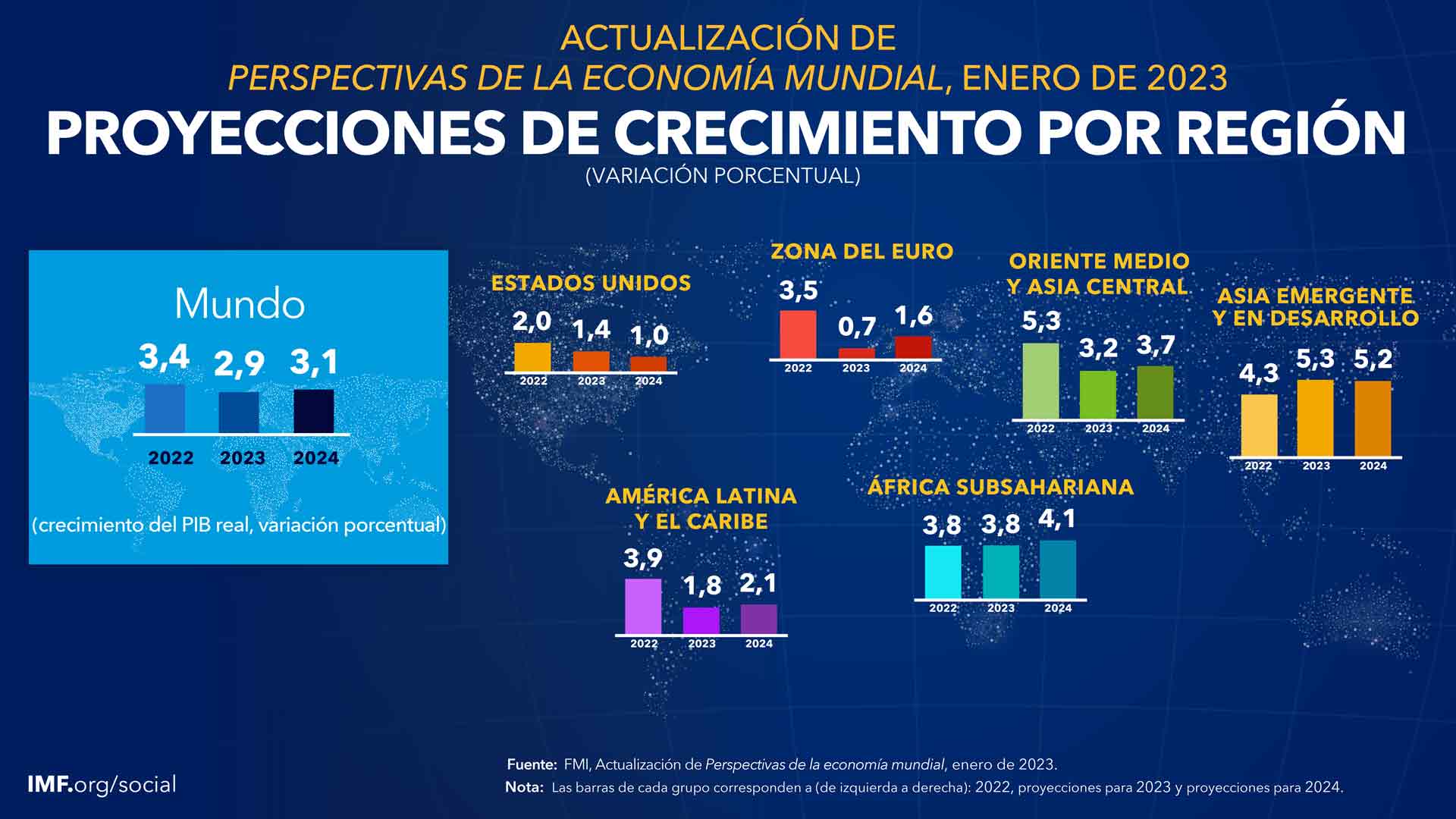

Por lo tanto, hemos aumentado ligeramente nuestros pronósticos de crecimiento para 2022 y 2023. El crecimiento mundial se desacelerará de 3,4% en 2022, a 2,9% en 2023, para luego repuntar a 3,1% en 2024.

En las economías avanzadas la desaceleración será más pronunciada, con una disminución desde 2,7% el pasado año, a 1,2% y 1,4% este año y el próximo. Es probable que nueve de cada diez economías avanzadas sufran desaceleraciones.

El crecimiento en Estados Unidos se desacelerará hasta 1,4% en 2023, conforme las subidas de las tasas de interés de la Reserva Federal actúan sobre la economía. Las condiciones en la zona del euro son más difíciles pese a las señales de resiliencia ante la crisis energética, un invierno benigno y el abundante apoyo fiscal.

Dado el endurecimiento de la política monetaria del Banco Central Europeo y el shock negativo de los términos de intercambio, debido al encarecimiento de energía importada, prevemos que el crecimiento llegue a un mínimo de 0,7% este año.

Las economías de mercados emergentes y en desarrollo ya han tocado mínimos como grupo, y se prevé que el crecimiento aumente moderadamente a 4% y 4,2% este año y el próximo.

En India la situación sigue siendo buena. Junto a China, contribuirá la mitad del crecimiento mundial este año, frente al 10% de Estados Unidos y la zona del euro juntos.

PRIORIDADES

Las noticias sobre la inflación son alentadoras, pero estamos lejos de haber ganado la batalla. La política monetaria ha empezado a surtir efecto, observándose una desaceleración en la construcción de nueva vivienda en muchos países.

Aun así las tasas de interés ajustadas por la inflación siguen siendo bajas, o incluso negativas, en la zona del euro y otras economías, y hay mucha incertidumbre acerca de la velocidad y la eficacia del endurecimiento monetario en muchos países.

onde las presiones inflacionarias siguen siendo demasiado elevadas, los bancos centrales deben aumentar las tasas de política reales por encima de sus tasas neutrales y mantenerlas allí hasta que la inflación subyacente entre en una clara trayectoria descendente. Un relajamiento prematuro implica el riesgo de deshacer los avances logrados hasta ahora.

El entorno financiero sigue siendo frágil, en especial en un momento en que los bancos centrales avanzan por una senda desconocida para reducir sus balances. Será importante vigilar la acumulación de riesgos y abordar las vulnerabilidades, en especial en el sector inmobiliario o en el sector financiero no bancario que está menos regulado.

Las economías de mercados emergentes deberían permitir el ajuste de sus monedas tanto como sea posible, en respuesta al endurecimiento de las condiciones monetarias mundiales. Cuando sean adecuadas, las intervenciones cambiarias o las medidas sobre los flujos de capitales pueden ayudar a moderar la volatilidad excesiva o no relacionada con los fundamentos económicos.

Muchos países respondieron a la crisis del costo de vida con políticas amplias y no focalizadas de apoyo a las personas y las empresas que contribuyeron a amortiguar el shock. Muchas de estas medidas han resultado ser muy costosas y cada vez menos sostenibles.