La desaceleración de China puede cambiar el panorama energético global, por ahora lidera frente a un EE.UU. que ve cancelar proyectos verdes de grandes empresas

ANAHÍ ABELEDO

La enorme inversión de China en energía limpia eclipsa la de Estados Unidos y la UE, manteniendo una posición dominante en la cadena de suministro global. Esa dependencia vuelve vulnerable el mercado concentrado de energías limpias. Occidente lleva muchos años y muchos miles de millones de dólares de retraso. En estos días, Estados Unidos enfrenta obstáculos inesperados y una gran cantidad de empresas cancelan sus proyectos retrasando así las metas verdes fijadas por Biden. Desafíos de Australia y Canadá. Japón intensifica su búsqueda de minerales.

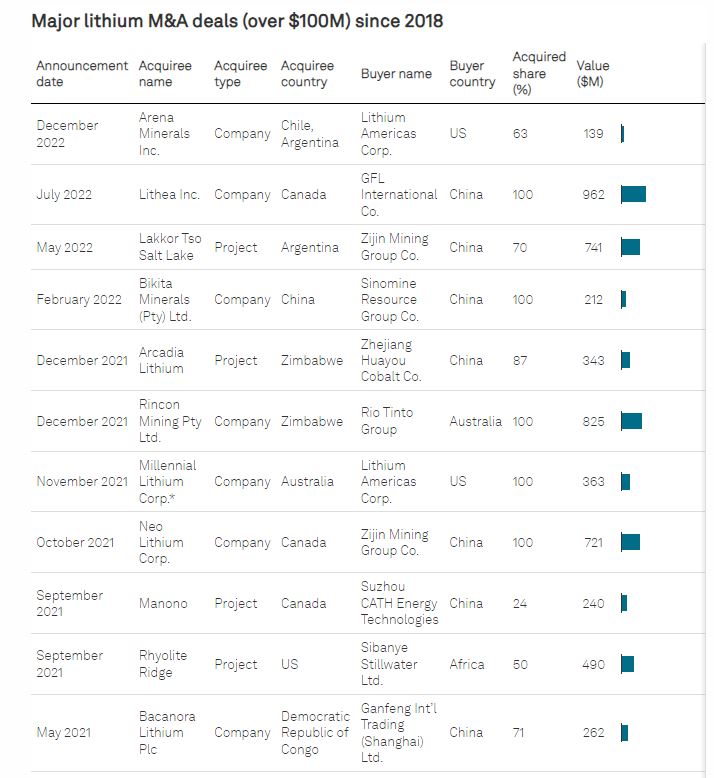

Además del litio, el níquel y el cobalto, China también están atrayendo inversiones de empresas chinas tanto upstream como midstream. La mayoría de estas fusiones y adquisiciones se financiaron con efectivo generado internamente.

“Las cadenas de suministro de energía limpia hoy en día están muy concentradas. China tiene una presencia enorme. Tiene una enorme participación en la capacidad de fabricación mundial de módulos solares fotovoltaicos y baterías (75 %), así como una posición muy sólida en la refinación y procesamiento de minerales críticos”, informó la Agencia Internacional de Energía (AIE) en su Perspectiva Energética Mundial 2023 .

"Esto hace que todo el sistema sea vulnerable a cambios imprevistos que podrían surgir debido a cambios en las políticas nacionales, estrategias comerciales, fallas técnicas o peligros naturales", advirtió la AIE.

El protagonismo de China en el mercado de energías limpias es analizado en detalle por S&P Global en su informe "S&P: China’s global reach grows behind critical minerals".

Según cifras de un análisis de BloombergNEF publicado a principios de este año, China fue la única responsable de casi la mitad del gasto mundial en energías renovables en 2022, por un total de US$ 546.000 millones, casi cuadriplicando los US$ 141.000 millones de gasto en el sector de energías renovables de Estados Unidos.

Una serie de inversiones estadounidenses en energía limpia se están retrasando o cancelando un año después de que Washington aprobara una ley climática histórica, que amenaza con retrasar los objetivos de emisiones de la administración Biden.

A la Unión Europea le fue sólo ligeramente mejor, con US$ 180.000 millones.

Con la desaceleración del desarrollo industrial, la demanda china de combustibles fósiles disminuirá y sus relaciones con los mercados globales cambiarán. Pero claramente pasará mucho tiempo antes de que su dominio sea cuestionado.

La cooperación con una China cambiante puede no ser fácil, pero será fundamental para alcanzar los objetivos globales.

EL LARGO BRAZO DE CHINA

La búsqueda global de un mayor control sobre minerales críticos aumentará la influencia de China sobre las industrias que dependen de estos minerales como insumos. Este alcance puede profundizarse y ampliarse a medida que las empresas chinas construyan posiciones de mercado considerables como propietarias, productoras o compradores.

Este fenómeno es el más sorprendente en las tierras raras. Impulsadas por la ayuda gubernamental en los años 80, las empresas chinas ganaron una posición dominante en el sector upstream en los años 90 (Gráfico 6) y la aprovecharon para desarrollar posiciones similares en el downstream, señaló el Centro de Estudios Estratégicos e Internacionales de Washington, DC.

Esto ha llevado al país a representar ahora aproximadamente el 60% de la minería de tierras raras, el 91% de la refinación y el 94% de la producción de imanes, según el Centro de Estudios de Política Europea de Bruselas. Estas cifras y estudios han impulsado, y seguirán impulsando, acciones políticas en Estados Unidos y Europa.

Otro ejemplo se está desarrollando en el mercado del níquel. La estrategia de “salir” de China en el marco de la Iniciativa de la Franja y la Ruta y la prohibición de las exportaciones de mineral de níquel de Indonesia en 2020 han llevado a las empresas chinas a invertir miles de millones de dólares en la cadena de suministro de níquel de Indonesia en los últimos años.

Estas inversiones incluyen algunos de los parques industriales más grandes del país, como el Parque Industrial Morowali de Indonesia de Tsingshan Holdings Group y el Parque Industrial Weda Bay. Como resultado, Indonesia se ha convertido en el mayor productor de níquel del mundo y representará más del 40% del suministro mundial de níquel primario en 2023.

LA RENTABILIDAD DISMINUÍDA DEL MERCADO DE BATERÍAS

Las instalaciones de baterías casi se quintuplicaron en 2022 con respecto al nivel de 2020, mientras que las tasas de penetración de vehículos eléctricos en el país aumentaron al 15% en 2021 y al 27% en 2022.

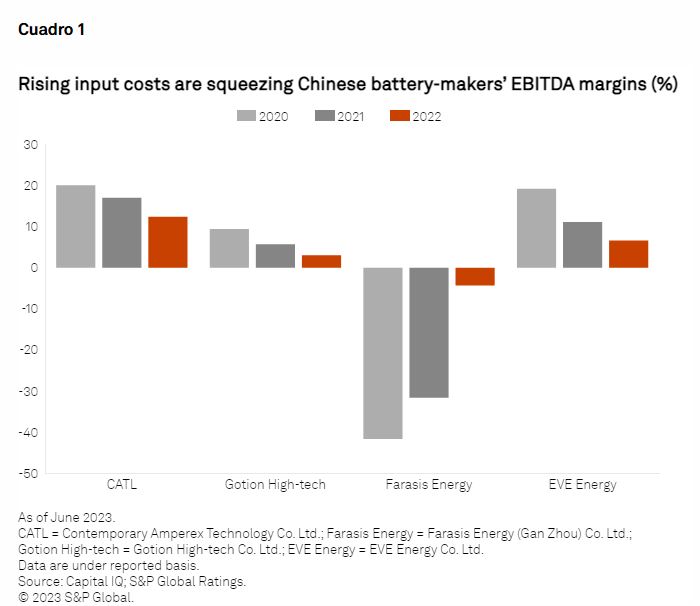

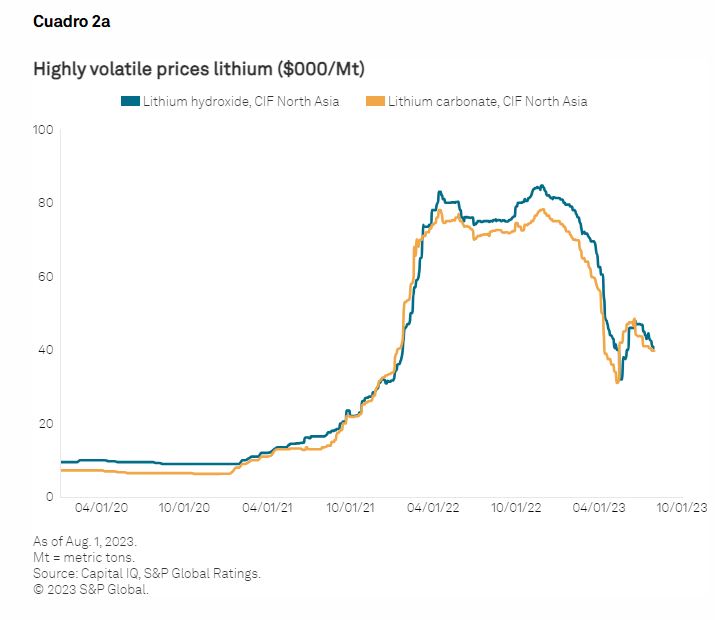

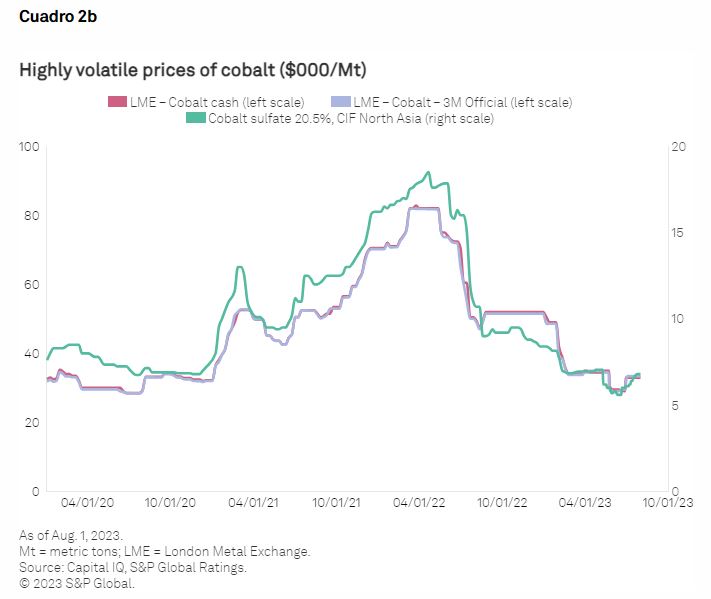

Desde principios de 2021 hasta finales de 2022, el coste del carbonato de litio se multiplicó al menos por diez. Esto ejerció presiones sobre los márgenes materiales de los productores de baterías (Gráfico 1), ya que las materias primas contribuyen entre el 60% y el 70% del costo total de fabricación de celdas de batería.

Estas presiones de costos se ven exacerbadas por la intensificación de la competencia en el mercado de baterías, que ha limitado la capacidad de los fabricantes de baterías para traspasar completamente los costos incrementales a los fabricantes de equipos originales (OEM) de automóviles.

Como resultado, la rentabilidad de los fabricantes de baterías se ha deteriorado notablemente desde 2021. Por ejemplo, los márgenes EBITDA informados de Contemporary Amperex Technology Co. Ltd. (CATL), el mayor fabricante de baterías para vehículos eléctricos del mundo, cayeron al 12,4% en 2022 desde 17 % en 2021 y 20% en 2020.

A la luz de la importante escasez de suministro y el aumento de los costos de los materiales en los últimos dos años, cada vez más fabricantes de baterías están tratando de gestionar los costos estableciendo vínculos más fuertes con actores upstream no solo en casa, sino también en el extranjero.

Ante la creciente demanda de níquel en medio de la aceleración de la penetración de los vehículos eléctricos, los fabricantes de baterías chinos como CATL, Sunwoda Electronic Co. Ltd. y EVE Energy Co. Ltd. han formado empresas conjuntas con mineras de níquel y empresas de refinería en Indonesia.

El precio del carbonato de litio ha disminuido casi a la mitad en el primer semestre de 2023 al aliviar la escasez de oferta y una desaceleración prevista en el crecimiento del mercado chino de vehículos eléctricos.

Los precios de otros insumos clave para los vehículos eléctricos, como el níquel y los sulfatos de cobalto, también se están moderando por razones similares. Para evitar gastos excesivos y deterioro de activos, los fabricantes de baterías probablemente se volverán más cautelosos y selectivos en las expansiones upstream si estas tendencias de precios persisten.

El aumento de nueve veces los precios del litio entre 2021 y 2022 no hace más que subrayar esta necesidad. Estos factores seguirán impulsando el apetito por los activos upstream, especialmente si los precios de los minerales críticos se estabilizan o aumentan.

EMPRESAS Y PROYECTOS EN EE.UU.

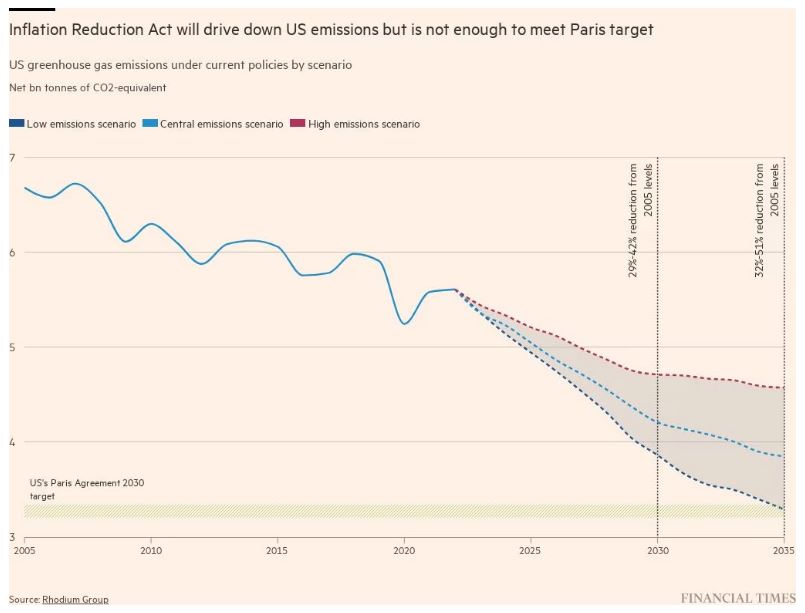

La Ley de Reducción de la Inflación firmada por el presidente Joe Biden en agosto de 2022 incluyó US$ 370.000 millones para descarbonizar rápidamente la economía más grande del mundo, incluidos miles de millones de dólares en créditos fiscales nuevos, ampliados o ampliados para tecnologías de bajas emisiones, según Financial Times.

Esta semana Ørsted, el mayor desarrollador de energía eólica marina del mundo, abandonó dos proyectos diseñados para entregar 2,2 gigavatios de energía a Nueva Jersey. La directora de energía baja en carbono de BP, Anja-Isabel Dotzenrath, dijo en una conferencia del Financial Times que el sector eólico marino estadounidense estaba "fundamentalmente quebrado".

La semana pasada, el fabricante de automóviles estadounidense General Motors abandonó sus planes de fabricar 400.000 vehículos eléctricos para mediados del próximo año, citando una "desaceleración del crecimiento a corto plazo".

Ford dijo que estaba retrasando US$ 12.000 en inversiones en vehículos eléctricos en medio de una "curva de crecimiento más plana que estamos viendo en relación con lo que la industria esperaba y nosotros esperábamos".

La administración Biden quiere que el 50 % de todas las ventas de vehículos nuevos sean eléctricos para 2030, frente a menos del 8 %de los automóviles vendidos en el tercer trimestre, según datos de Cox Automotive.

En octubre , Navigator CO₂, una empresa respaldada por BlackRock, canceló un proyecto de captura y almacenamiento de carbono por valor de US$ 3.000 millones , debido a lo que describió como la “naturaleza impredecible de los procesos regulatorios y gubernamentales”.

Los retrasos y cancelaciones se producen a pesar de los subsidios del IRA. Las razones incluyen altas tasas de interés, limitaciones de la cadena de suministro e impedimentos para permitir nueva infraestructura.

Rhodium había predicho que las emisiones de gases de efecto invernadero de EE. UU. disminuirían un 32 % en 2030 en su informe preliminar publicado en agosto de 2022. En julio revisó a la baja su pronóstico a al menos una reducción del 29 %.

Además de Ørsted, las empresas energéticas Avangrid y Shell también han abandonado proyectos en las últimas semanas. Más de la mitad de todos los contratos de energía eólica marina de Estados Unidos han sido rescindidos este año o corren el riesgo de rescindirse, según la consultora BloombergNEF.

“Los objetivos de Biden en materia de energía eólica marina parecen imposibles en este momento”, dijo Atin Jain, analista senior de energía eólica de BNEF, que recortó su pronóstico de energía eólica marina en casi un 30 % el mes pasado. "También es poco probable que Estados Unidos alcance su [objetivo] de energía limpia del 80 % para 2030. El país no agregará suficiente capacidad eólica y solar para alcanzar este objetivo".

"Incluso cuando aguardan enormes oportunidades, todavía existen serios desafíos de mercado que deben resolverse para aprovechar el potencial del IRA y lograr el objetivo de la administración Biden de descarbonizar el sector energético para 2035", dijo Gregory Wetstone, presidente del Consejo Estadounidense de Energías Renovables, un grupo industrial.

Más de 10.000 proyectos de energía verde estaban en cola esperando ser conectados a la red eléctrica a finales de 2022, lo que representaba alrededor de 1.350GW de capacidad de generación y 680GW de almacenamiento, según un informe del Laboratorio Nacional Lawrence Berkeley.

"El mayor problema en Estados Unidos en este momento es la capacidad de tener disponibilidad de transmisión e interconexión", dijo Martin Pochtaruk, director ejecutivo del fabricante de energía solar Heliene, que anunció una fábrica de 145 millones de dólares en Minnesota después del IRA. "Si eso se resuelve, entonces el flujo [de energía limpia] será más rápido".

Si bien algunas inversiones de alto perfil se han desacelerado, otras están avanzando. La empresa de servicios públicos Dominion Energy obtuvo esta semana la aprobación regulatoria para construir un parque eólico marino de 2,6 GW en Virginia.

Toyota, el mayor fabricante de automóviles del mundo, dijo que invertiría 8.000 millones de dólares más en una planta de baterías en Carolina del Norte. La directora ejecutiva de GM, Mary Barra, dijo a los analistas que la compañía "está muy comprometida con un futuro exclusivamente eléctrico".

La Casa Blanca dijo que el IRA había desbloqueado niveles históricos de inversión del sector privado en energía verde, incluidos más de US$ 11.000 millones en fabricación solar y US$ 7.700 millones en energía eólica marina.

“Al reducir las barreras para el sector privado, Bidenomics está revitalizando la manufactura estadounidense, reduciendo costos y fortaleciendo nuestra seguridad energética, y creando empleos bien remunerados, especialmente en comunidades energéticas y de bajos ingresos”, dijo un portavoz.

Michelle Solomon, analista senior de políticas de Energy Innovation, espera que las dificultades económicas sean un “bache temporal” para la energía renovable y dijo que había herramientas regulatorias disponibles para hacer que los objetivos de emisiones fueran alcanzables.

"La energía limpia sigue siendo una inversión realmente buena, aunque es una inversión ligeramente mayor de lo que solía ser", dijo Solomon, añadiendo que se esperaba que las instalaciones de energía limpia hubieran aumentado en 2023. "Todavía tenemos muchos caminos por recorrer". para nuestros objetivos de emisiones para 2030, siempre y cuando dupliquemos estos factores que pueden acelerar el desarrollo de energía renovable”.

DESAFÍOS DE LOS MERCADOS DESARROLLADOS. AUSTRALIA Y CANADÁ

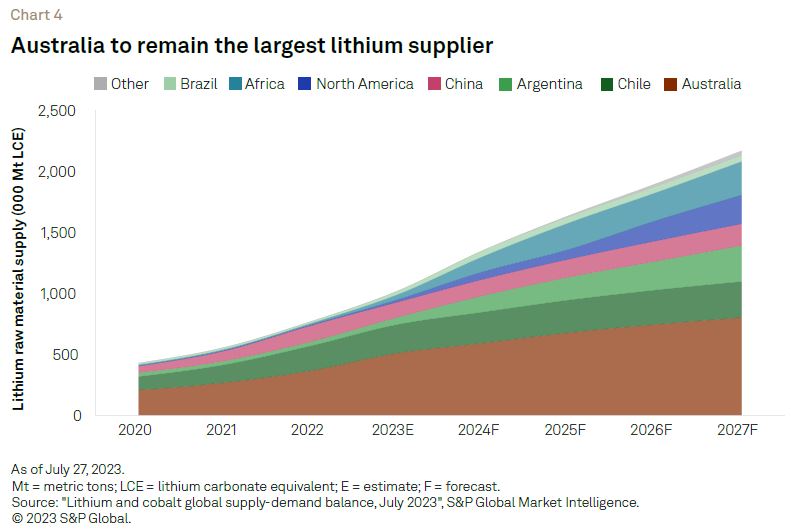

Australia fue inicialmente el destino obvio para los buscadores de litio. El país produjo 363.309 toneladas métricas (Mt) de carbonato de litio equivalente (LCE) en 2022, lo que representa 47% del suministro mundial de materia prima de litio. Chile quedó en un distante segundo lugar con 203.087 Tm. LCE (26%) (G).

Si bien se espera que Australia siga siendo el mayor país proveedor de litio, los desafíos sobre el terreno han aumentado debido a políticas de inversión extranjera más restrictivas.

En febrero, el Fondo Yuxiao no logró obtener la aprobación de su solicitud al Ministerio de Asuntos Exteriores.

La Junta de Revisión de Inversiones (FIRB) aumentará su participación en la minera de tierras raras Northern Minerals Ltd., por motivos de “interés nacional”.

Tianqi Lithium descartó una oferta de 136 millones de dólares australianos para adquirir Essential, que cotiza en Australia

Metals Ltd. en abril de 2023. Tianqi no logró obtener el apoyo de la mayoría de los accionistas de Essential, y el acuerdo generó preocupaciones sobre si podría obtener la aprobación de la FIRB.

Las empresas chinas enfrentan desafíos similares en Canadá, no sólo para proyectos futuros, sino también para las inversiones existentes.

En octubre de 2022, Canadá introdujo nuevas normas en virtud de la Ley de Inversiones de Canadá para rigen la inversión extranjera en el crítico sector de minerales del país. Ante esto, ciertos “Transacciones significativas” de empresas estatales extranjeras (SOE) en el sector.

se aprobará sólo con carácter “excepcional”. Los casos que siguieron muestran que la aplicación de estas nuevas normas puede dar lugar a órdenes de desinvertir inversiones existentes, lo que aumenta sustancialmente los riesgos financieros para las empresas afectadas.

JAPÓN INTENSIFICA SU BÚSQUEDA

Japón apunta a tener una participación del 20% en los mercados mundiales de baterías para 2030, y el gobierno persigue este objetivo con su propia búsqueda global de minerales críticos, de acuerdo a S&P.

En marzo de 2023, una delegación japonesa de funcionarios y 16 empresas centradas en baterías visitaron Canadá para discutir posibles inversiones. Ese mismo mes, un consorcio japonés liderado por la Organización Japonesa para la Seguridad de los Metales y la Energía, de propiedad gubernamental, realizó una inversión adicional de 200 millones de dólares australianos para aumentar su participación en Lynas Rare Earths Ltd. de Australia, el mayor procesador de tierras raras fuera de China.

A esto le siguió en abril el plan del Ministerio de Economía, Comercio e Industria de Japón para subsidiar hasta la mitad del costo de los proyectos de desarrollo minero y de fundición de minerales clave de las empresas japonesas.

El plan tiene como objetivo asegurar el suministro de materias primas necesarias para las baterías de vehículos eléctricos y motores de alto rendimiento, incluidos litio, manganeso, níquel, cobalto, grafito y tierras raras. Obtendrá fondos de un fondo de 105.800 millones de yenes establecido para este fin por la Organización Japonesa para la Seguridad de los Metales y la Energía.