Oleada de acuerdos de capital privado en el tercer trimestre de 2022 y más capacidad de gigafábricas en Europa y EE.UU.. GM compite con Tesla

ANAHÍ ABELEDO

Las inversiones en el sector del automóvil están en alza y 2022 será uno de los mejores años para la inversión de capital privado en el ecosistema de vehículos eléctricos después de una oleada de acuerdos en el tercer trimestre que superó a todo el año 2021. Pero también aumentaron las apuestas a la industria del automóvil convencional. La demanda de baterías para EV aumenta exponencialmente a nivel mundial con la aceleración de la transición energética y se planifican y desarrollan más gigafábricas, particularmente en Occidente. Como ejemplo, General Motors se expande para competir con Tesla.

El salto de inversiones en Occidente en el tercer trimestre de 2022 es del 12 % respecto al año pasado. Los fabricantes de baterías están en un gran momento y atraen acuerdos.

Hay alrededor de 3 TWh de capacidad de gigafábrica combinada planificada en Europa y EE. UU., según datos de S&P Global. Queda por ver cuántas de estas gigafábricas se construirán según lo planeado y si habrá suficiente capacidad de batería para satisfacer la creciente demanda de vehículos eléctricos para 2030.

Por su parte, la directora ejecutiva de GM, Mary Barra, y otros ejecutivos tienen previsto informar a los inversionistas el jueves sobre el progreso del fabricante de automóviles hacia el aumento de la capacidad de producción de su gigafactory para entregar 1 millón de vehículos eléctricos al año en América del Norte para 2025, informa Reuters.

LA INDUSTRIA DE EV CONTINUA ATRAYENDO CAPITAL PRIVADO

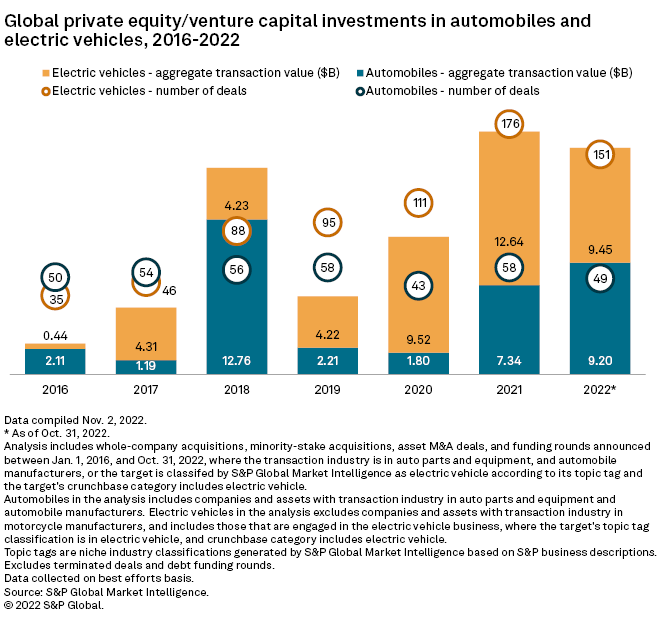

En total, las inversiones globales de capital privado y capital de riesgo en vehículos y componentes eléctricos ascendieron a US$9,450 millones durante los primeros 10 meses de 2022, en comparación con una inversión anual total récord de US$12,640 millones en 2021, según datos de S&P Global Market Intelligence.

El siguiente total anual más alto fue en 2020, cuando el capital privado invirtió US$ 9.52 mil millones en la industria de vehículos eléctricos.

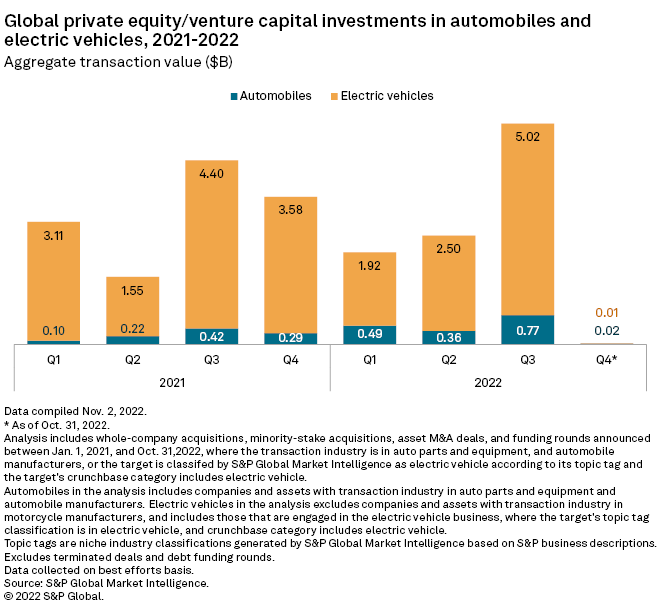

En el tercer trimestre de 2022, el ecosistema de vehículos eléctricos atrajo US$ 5020 millones de inversiones de capital privado, un aumento del 50,2 % con respecto al trimestre anterior y un salto del 12,3 % con respecto al tercer trimestre de 2021.

Para el año, hasta el 31 de octubre, la inversión en negocios vinculados a automóviles convencionales este año totalizó US$ 9.200 millones, en comparación con US$ 7.340 millones en todo 2021.

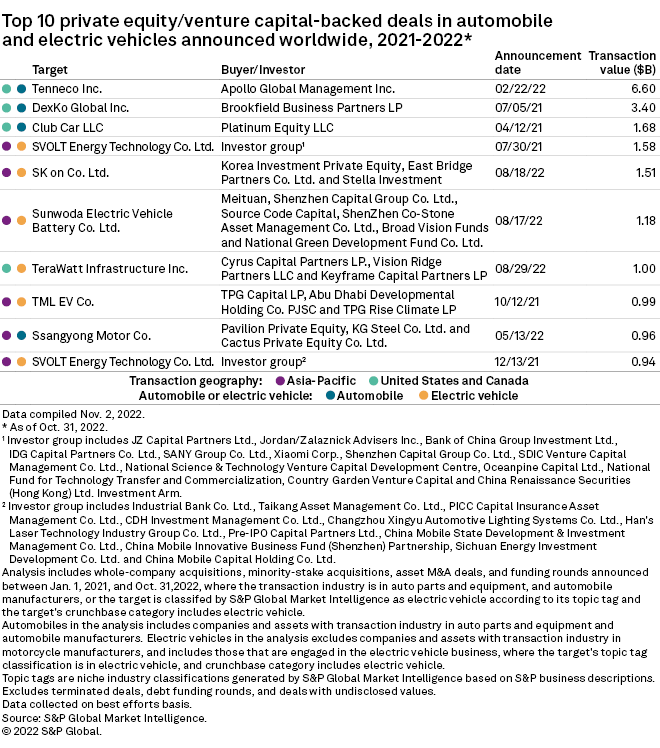

SVOLT Energy Technology Co. Ltd., que fabrica baterías para vehículos eléctricos, recaudó US$ 1580 millones en la mayor ronda de financiación de 2022 para una empresa de vehículos eléctricos. Bank of China Group Investment Ltd. y Shenzhen Capital Group Co. Ltd., entre varios otros, participaron en la ronda

Otro fabricante de baterías para vehículos eléctricos, SK on Co. Ltd., recaudó US$ 1510 millones en una ronda de financiación celebrada en agosto. Los inversores incluyeron East Bridge Partners Co. Ltd. y Korea Investment Private Equity.

Apollo Global Management Inc. acordó comprar Tenneco Inc. por US$ 6.600 millones, lo que lo convierte en el acuerdo de capital privado más grande en el sector automotriz convencional para 2022.

LOS PLANES DE LAS GIGAFÁBRICAS DE OCCIDENTE

Si bien se ha anunciado un número cada vez mayor de gigafábricas de baterías en los últimos años, particularmente en el oeste, queda por ver si habrá suficiente capacidad de batería para satisfacer la creciente demanda de vehículos eléctricos.

La demanda de baterías limpias aumentará dramáticamente en las próximas décadas, coincidiendo con un aumento significativo en la capacidad de energía renovable, dijo el CEO de FREYR Battery, Tom Einar Jensen, a S&P Global Commodity Insights, y agregó que, según las proyecciones actuales, el suministro de baterías no se mantendrá al día con una demanda creciente a medida que las sociedades se adaptan para cumplir objetivos climáticos difíciles.

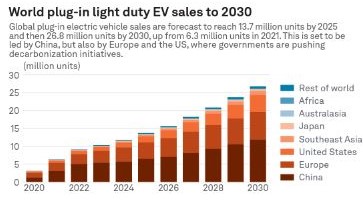

Se espera que las ventas de vehículos eléctricos ligeros enchufables en Europa Occidental alcancen los 7,5 millones de unidades en 2030, frente a los 2,2 millones de unidades de octubre de 2022 en 2021, según S&P Global, que también pronostica las ventas de vehículos eléctricos ligeros enchufables en EE. UU. y Canadá. para alcanzar un total combinado de 5,2 millones de unidades, frente a las 687.010 unidades de 2021.

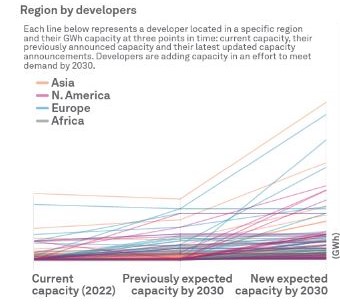

Para satisfacer esta demanda, los planes de gigafábricas para fabricar las baterías necesarias para la transición energética han ido en aumento a nivel mundial, con alrededor de 3 TWh de capacidad combinada prevista en Europa; EE.UU. y el resto del mundo.

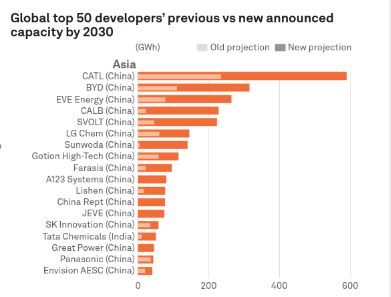

Según S&P Global Market Intelligence Metals and Mining Research, China tenía una capacidad estimada de 685,2 GWh en 2021, mientras que Europa y EE. UU. tenían una capacidad combinada de 85,5 GWh.

“El mercado de vehículos eléctricos es increíblemente dinámico y el crecimiento sigue acelerándose y debemos asegurarnos de que haya suministro de baterías para satisfacer esta demanda en los próximos años”, dijo Kevin Brundish, director ejecutivo de AMTE Power, detalla Jacqueline Holman en su trabajo "Gigafactories head west" de S&P GLobal Insight.

SOBRE CAPITAL Y COMPETENCIA

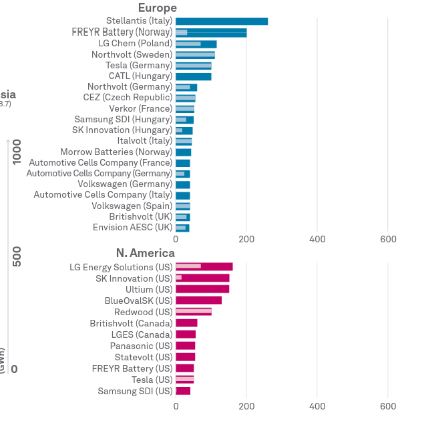

"Actualmente hay más de 50 proyectos de gigafábricas en Europa, todos los cuales compiten por atención, capital y competencia, sin embargo, no todos verán la luz del día", dijo Jensen de FREYR. Capacidad combinada de 3 TWh planificada en Europa, EE. UU.

Commodity Insights FREYR está desarrollando su gigafábrica de 29 GWh Giga Arctic en Noruega y 50 GWh Giga América en EE. UU., así como una producción de celdas de batería a escala industrial en Vaasa, Finlandia, y ha abierto centros tecnológicos en Boston y en Fukuoka, Japón.

El director de comunicaciones y asuntos públicos de Northvolt para la región nórdica, Anders Thor, estuvo de acuerdo en que, si bien hay muchos planes ambiciosos para las gigafábricas en Europa y EE. UU., muchos aún son "muy preliminares" y queda por ver si se materializarán.

"Daríamos la bienvenida a más competidores europeos exitosos, ya que fortalecería el ecosistema europeo de baterías, pero la necesidad de capital y competencia es de una escala tan inmensa que probablemente veremos un período de consolidación entre los jugadores en la escena de las baterías occidentales". dijo Thor.

Northvolt ha producido las primeras celdas en su gigafactory Northvolt Ett de 60 GWh/año en Suecia y tiene una instalación de producción de sistemas de baterías Northvolt Dwa de 12 GWh/año en Polonia, así como la instalación operativa de I+D e industrialización de Northvolt Labs en Suecia.

También tiene tres plantas en proceso de obtención de permisos: la gigafábrica Northvolt Drei de 60 GWh/año en Alemania, la empresa conjunta Northvolt Volvo Cars de 50 GWh/año.

La construcción de instalaciones de gigafábricas requiere procesos de construcción significativos y un gran capital inicial, entre otros desafíos, dijo Brundish de AMTE. Para combatir los obstáculos, la compañía se enfoca en construir instalaciones más pequeñas y repetibles, como megafábricas, que podrían entregarse más rápido con un capital inicial más bajo.

“Estas siguen siendo grandes instalaciones que pueden alcanzar volúmenes de producción en masa”, dijo Brundish. La compañía anunció recientemente planes para su primera megafábrica de 0,5 GWh en Escocia, que se espera para lograr la producción completa para el tercer trimestre de 2025 y ser utilizado para ampliar la producción de sus celdas de ultra alta potencia de iones de litio para vehículos eléctricos.

DESEQUILIBRIO CRECIENTE ENTRE OFERTA Y DEMANDA

No habrá suficiente capacidad de fabricación de baterías en Europa para satisfacer la creciente demanda de vehículos eléctricos, desde cualquier ángulo que se mire, según André Majdalani, director global de Ventas y Marketing de AMG Lithium.

“Existe un creciente desequilibrio entre los miles de millones que se otorgan a un número creciente de gigafábricas planificadas y los millones que se invierten en nuevos recursos.

En otras palabras, incluso si la capacidad estuviera allí, permanecería infrautilizada debido a la escasez de materias primas”, dijo. AMG Lithium planea fabricar hidróxido de litio en su planta de Bitterfeld-Wolfen en Alemania, cuya puesta en marcha está programada para fines de 2023.

AMG Lithium planea fabricar hidróxido de litio en su planta de Bitterfeld-Wolfen en Alemania

Mientras tanto, Talga Group estima que Europa tiene aproximadamente 1 TWh de capacidad de batería en proceso para 2030 para respaldar el EV transición, lo que lo convierte en el mercado de vehículos eléctricos de más rápido crecimiento en el mundo con una demanda local impulsada por la regulación, la ambición climática y los consumidores, dijo un portavoz.

"Si la demanda de EV supera la capacidad de batería planificada, es probable que los proveedores de Asia deban cubrir el déficit de baterías y materiales de batería", dijo el portavoz, y agregó que esto podría obstaculizar la eficacia de la transición verde de Europa.

“Esto subraya la importancia de que Europa legisle un listón alto para la sostenibilidad de las baterías y los materiales de las baterías importados”, dijo el portavoz.

Para contribuir a la capacidad de Europa para cumplir con sus ambiciones de capacidad de batería, Talga planea expandir su proyecto inicial de ánodo de batería en Suecia de 19 500 tm/año de ánodo activo revestido a aproximadamente 100 000 tm/año entre 2025 y 2026, lo que cubriría alrededor del 10 % de la demanda europea de ánodos en 2030, según las previsiones actuales, dijo el portavoz.

Además, para cumplir con el suministro de materias primas, el reciclaje tendrá que desempeñar un papel importante, dijeron los participantes del mercado, al igual que la construcción de refinerías en el oeste, con la mayor parte de la capacidad de refinación actualmente en China.

En general, solo el tiempo dirá cuántas de las gigafábricas planificadas entrarán en funcionamiento para 2030 y si la legislación y las inversiones son adecuadas para construir la cadena de suministro de baterías requerida.

GENERAL MOTORS BUSCA REDUCIR LA BRECHA CON TESLA, CRÉDITOS Y SUBSIDIOS CON LA LEY IRA

General Motors Co (GM.N) planea agregar más enlaces a su cadena de suministro de baterías en América del Norte, sumando aproximadamente 20 acuerdos hasta el momento, en una estrategia clave para ayudar al fabricante de automóviles de Detroit a reducir la brecha con Tesla Inc (TSLA.O) en rentabilidad de vehículos eléctricos, según informa Reuters esta semana.

La directora ejecutiva de GM, Mary Barra, y otros ejecutivos tienen previsto informar a los inversionistas el jueves sobre el progreso del fabricante de automóviles hacia el aumento de la capacidad de producción para entregar 1 millón de vehículos eléctricos al año en América del Norte para 2025.

GM y LG Chem anuncian la construcción de una enorme gigafábrica

Se está trabajando en nuevos acuerdos para respaldar niveles más altos de producción de baterías en América del Norte, Sham Kunjur, director ejecutivo de GM para el Centro de Excelencia de EV Raw Materials.

Kunjur dijo que su organización es nueva dentro de GM y combina equipos legales, expertos en fusiones y adquisiciones y personal de tesorería para trabajar en empresas conjuntas, inversiones de capital y alianzas para asegurar el acceso a materiales de baterías e imanes o capacidad de producción.

Tesla tomó la delantera en el desarrollo de la producción interna de baterías en los Estados Unidos con su primera gigafactory cerca de Reno, Nevada.

Entre los fabricantes de automóviles norteamericanos establecidos, GM es el que se ha movido más rápido para emular la estrategia de Tesla de construir una red de fabricación de baterías desde la extracción de litio hasta el ensamblaje de paquetes y celdas de baterías. La empresa conjunta Ultium LLC de GM con LG Energy Solutions ha anunciado planes para cuatro plantas de baterías en América del Norte.

Las nuevas políticas de subsidios federales promulgadas en agosto como parte de la Ley de Reducción de la Inflación podrían convertir esa cadena de suministro de baterías domésticas en un impulso financiado por el gobierno federal para los resultados de GM.

Los créditos y subsidios fiscales para vehículos eléctricos de la IRA están diseñados para respaldar la fabricación nacional de vehículos eléctricos. Podrían acercar a GM a ganar dinero con vehículos eléctricos a precios asequibles, como el SUV Chevrolet Equinox, que tendrá un precio inicial de alrededor de US$ 30.000, aproximadamente la mitad del precio de un Tesla Model Y.

La Ley de Reducción de la Inflación vincula hasta US$ 3.750 por vehículo de créditos fiscales federales a los requisitos de que las baterías EV se fabriquen en América del Norte utilizando materiales obtenidos en América del Norte o de países aliados.

Cuánto cosechará GM en subsidios federales dependerá de cómo las agencias federales redacten las reglas técnicas. Los analistas esperan que Tesla coseche más en general que cualquier rival hasta 2030.

"Avanzaremos hacia la calificación completa en toda la amplia cartera en 2 o 3 años a medida que algunos de los diferentes suministros entren en línea en América del Norte o en los Estados Unidos", dijo Barra durante una conferencia telefónica el 25 de octubre.

GM ha anunciado 14 acuerdos relacionados con la producción de baterías en América del Norte desde mayo de 2021.

Los funcionarios de GM dijeron a Reuters que la compañía tiene alrededor de 20 acuerdos de cadena de suministro de baterías en vigor, y que habrá más por venir.

Los subsidios federales ayudarán a GM y sus rivales a reducir la desventaja de costos que enfrentarán las nuevas operaciones de producción de baterías en América del Norte en la competencia con los productores de baterías chinos, dijo Prabhakar Patil, exejecutivo del fabricante de baterías LG Chem.

"Las personas que tienen una ventaja inicial tendrán una ventaja", dijo Patil. "La pregunta es qué tan rápido puedes ponerte al día".