La demanda disminuirá este año en tanto el clima pone en jaque los sistemas energéticos del mundo

ANAHÍ ABELEDO

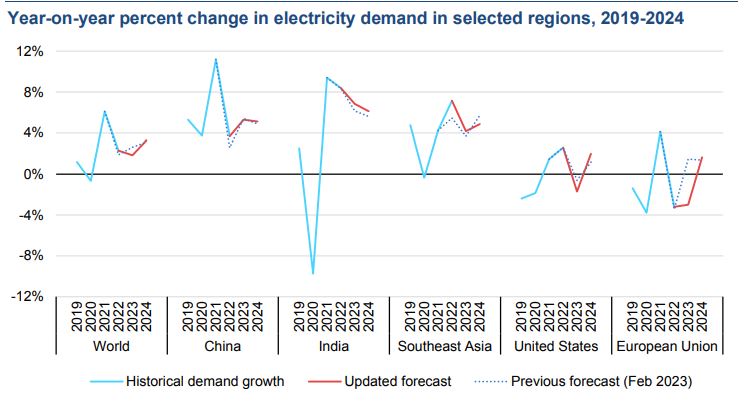

La demanda mundial de electricidad disminuye en 2023 y la aceleración se espera recién para 2024. Este año la demanda crecerá un poco menos del 2%, por debajo de la tasa del 2,3% del año pasado y de la tasa promedio interanual del 2,4% registrada entre 2015 y 2019. Esta moderación está fuertemente impulsada por la disminución de la demanda de electricidad en las economías avanzadas, que lidian con los efectos persistentes de la crisis energética mundial y de un crecimiento económico más lento. Está previsto que las energías renovables satisfagan toda la demanda adicional en 2023 y 2024 mientras que la generación de electricidad a partir de combustibles fósiles podría reducirse cuatro veces en seis años.

En 2024, a medida que mejoren las expectativas sobre las perspectivas económicas, se prevé que el crecimiento de la demanda mundial de electricidad se recupere hasta el 3,3 %.

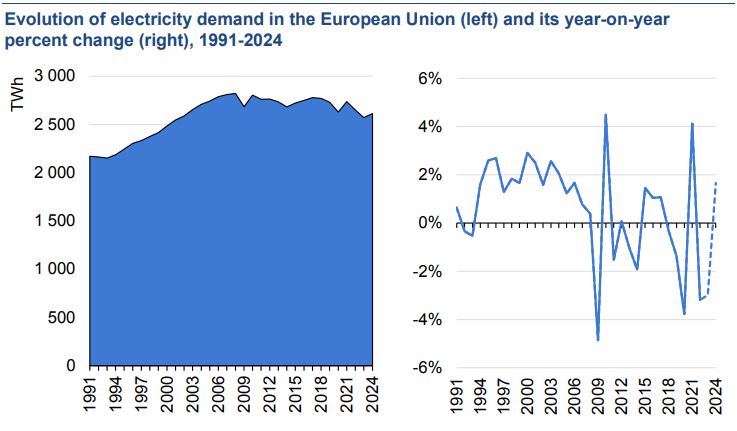

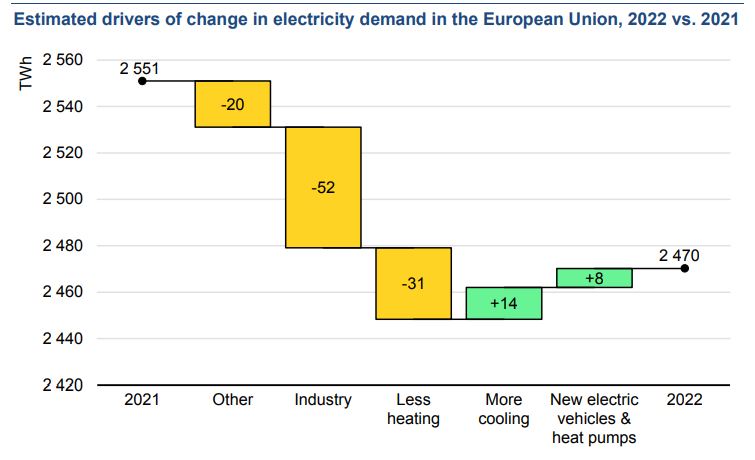

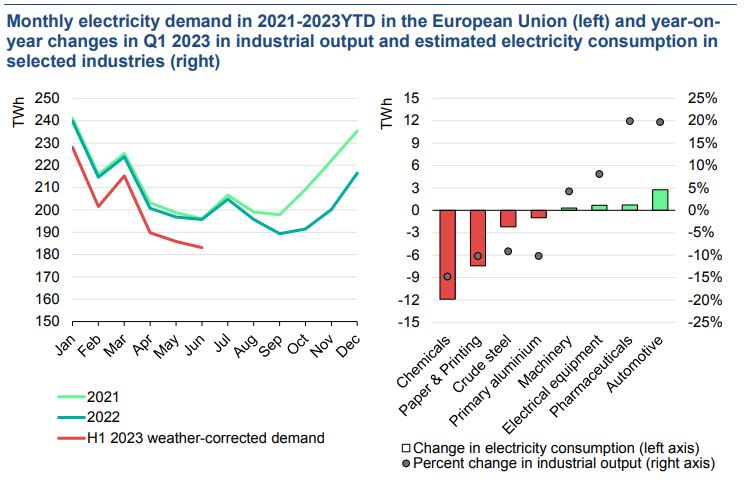

En su informe"IEA: Electricity Market Report Update, Outlook for 2023 and 2024" la Agencia Internacional de Energía (AIE) considera que la demanda de electricidad en la Unión Europea disminuirá por segundo año consecutivo, cayendo a su nivel más bajo en dos décadas (una caída del 3 % en 2023, tras el 3 % de 2022), pese al crecimiento de la electrificación con un número récord de vehículos eléctricos y bombas de calor vendidos.

Tras estos dos descensos consecutivos que, en conjunto, suponen la mayor caída registrada en la demanda de la región, se espera que la demanda de electricidad de la UE caiga a niveles vistos por última vez en 2002.

Las industrias de gran consumo energético de Europa aún no se han recuperado de la caída de la producción del año pasado, como lo demuestra la asombrosa disminución interanual del 6 % en la demanda total de electricidad de la UE durante la primera mitad de 2023.

Casi dos tercios de la reducción neta en la UE provendrá de industrias de uso intensivo de energía que se enfrentan a precios elevados de la energía, a pesar de que los precios de las materias primas energéticas y la electricidad han caído desde sus máximos históricos anteriores.

A medida que la evolución de las políticas en el extranjero que buscan la inversión industrial ejercen presión sobre la competitividad industrial de Europa, la Unión Europea se encuentra en una encrucijada. El resultado de las discusiones de política ahora en curso podría determinar el futuro de su sector industrial intensivo en energía.

LA BAJA DE GENERACIÓN POR FÓSILES YA ES ESTRUCTURAL

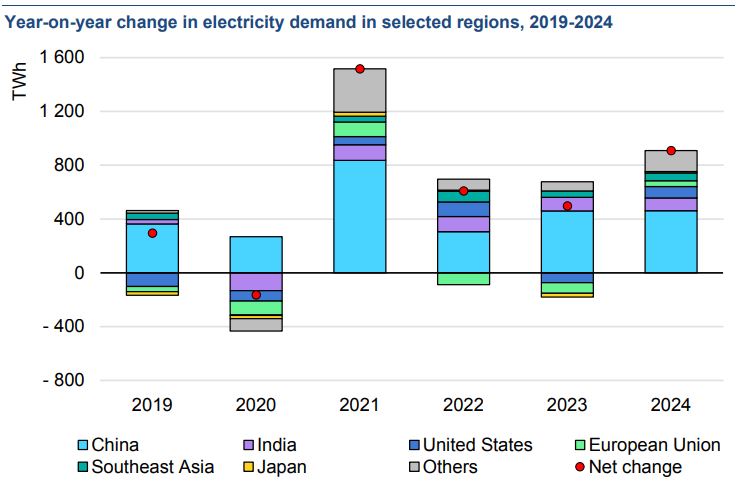

Las caídas sustanciales de la demanda en las economías avanzadas contrastan fuertemente con el crecimiento observado en las economías emergentes como China e India.

De manera similar, se espera que Japón registre una caída significativa del 3% en la demanda de electricidad en 2023, mientras que Estados Unidos verá una disminución de casi el 2%.

Por el contrario, se espera que la demanda de electricidad de China aumente un 5,3 % en 2023 y un 5,1 % en 2024, ligeramente por debajo de su promedio de 5,4 % entre 2015 y 2019.

Se prevé que India tenga una tasa de crecimiento anual promedio del 6,5 % durante el período de la perspectiva, superando su promedio de 2015-2019 del 5,2 %.

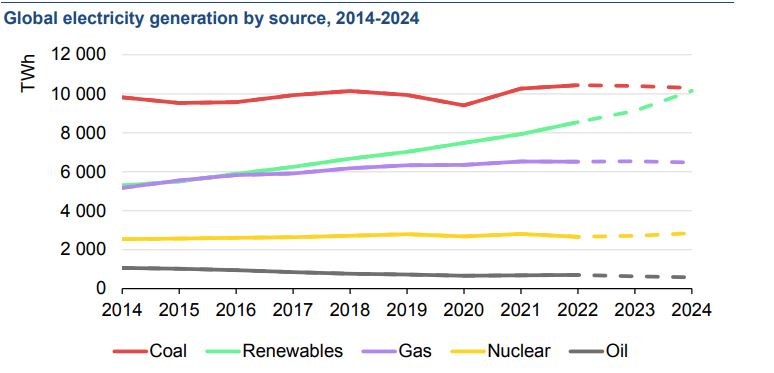

El ritmo acelerado de nuevas adiciones de capacidad renovable muestra que la generación renovable podría superar al carbón ya en 2024, si las condiciones climáticas son favorables.

Esto está respaldado por la expectativa de que la generación a carbón disminuirá levemente en 2023 y 2024 después de aumentar un 1,5% en 2022, cuando los altos precios del gas impulsaron la demanda de alternativas.

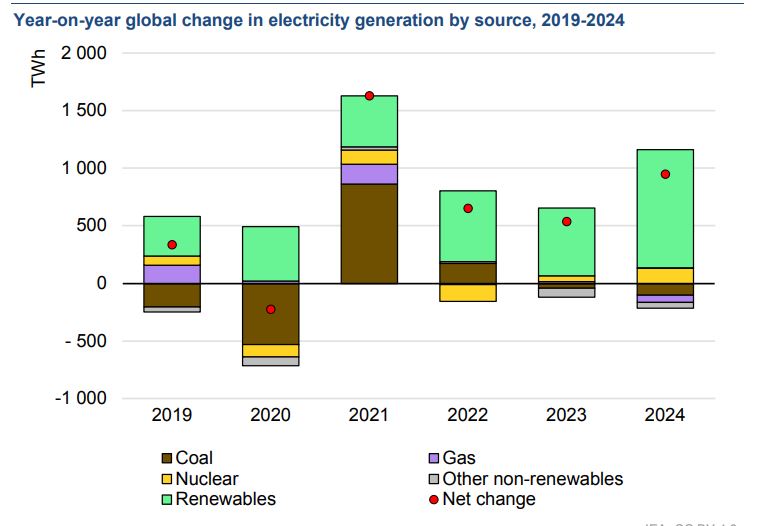

Los aumentos en la generación a carbón en Asia en 2023 y 2024 están a punto de verse compensados por fuertes caídas en los Estados Unidos y Europa.

Está previsto que las energías renovables satisfagan toda la demanda adicional en 2023 y 2024. Dado que el crecimiento de la demanda mundial se modera en 2023, se espera que los aumentos incrementales solo en las energías renovables cubran toda la demanda adicional no solo este año, sino también en 2024, cuando se espera que el crecimiento de la demanda se acelere de nuevo.

Para 2024, la participación de la generación renovable en el suministro mundial de electricidad superará un tercio por primera vez.

LAS EMISIONES PODRÍAN DESCENDER EL AÑO PRÓXIMO

Para 2024, se espera que la generación de electricidad a partir de combustibles fósiles se haya reducido cuatro veces en seis años.

Las disminuciones en la generación a base de combustibles fósiles fueron raras en el pasado y ocurrieron principalmente después de los shocks financieros y energéticos globales, como después de la crisis del petróleo de la década de 1970 o durante la Gran Recesión en 2009, cuando se suprimió la demanda general de electricidad.

Pero en los últimos años, el suministro de combustibles fósiles se ha rezagado o ha disminuido incluso cuando la demanda de electricidad se expandió.

Estas tendencias, impulsadas por el fuerte crecimiento de la generación renovable, sugieren que la disminución de la generación de electricidad fósil se está volviendo estructural. El mundo avanza rápidamente hacia un punto de inflexión en el que la generación global de electricidad a partir de combustibles fósiles comienza a disminuir y se reemplaza cada vez más por electricidad a partir de fuentes de energía limpia.

Los aumentos en las emisiones de la generación de energía en China e India serían compensados por las disminuciones en otras regiones. Solo la Unión Europea representa el 40% de la disminución total de las emisiones de la generación de energía que se espera que ocurra en 2023 y 2024, excluyendo a China e India.

A la UE le sigue Estados Unidos, donde el despliegue de energías renovables está creciendo con fuerza y el gas está reemplazando cada vez más el suministro de carbón.

El clima extremo, las crisis económicas inesperadas y los cambios en las políticas gubernamentales pueden provocar un aumento de las emisiones en años específicos. Sin embargo, se espera que persista la tendencia general de estancamiento de las emisiones del sector energético global, con años en los que las emisiones disminuyen, no aumentan, y se vuelven más frecuentes.

PRECIOS MAYORISTAS Y NECESIDAD DE FLEXIBILIZAR

El número de horas en las que los precios de la electricidad cayeron por debajo de cero se duplicó en países europeos como Alemania y Holanda en la primera mitad de 2023 en comparación con el mismo período en 2022. Esto fue impulsado por una fuerte producción de energías renovables en momentos de demanda significativamente reducida.

Mientras tanto, en otros mercados como el sur de Australia, que tiene una penetración muy alta de energías renovables variables, la tendencia fue aún más marcada.

Los precios en el mercado mayorista de electricidad cayeron por debajo de cero casi el 20 % del tiempo en 2022, en comparación con menos del 1 % del tiempo en Alemania y los Países Bajos.

Los precios negativos indican que la generación no es lo suficientemente flexible, el lado de la demanda no responde adecuadamente a los precios o no hay suficiente almacenamiento para realizar el arbitraje de energía. Los precios negativos también brindan señales para invertir en soluciones y tecnologías para mejorar la flexibilidad del sistema.

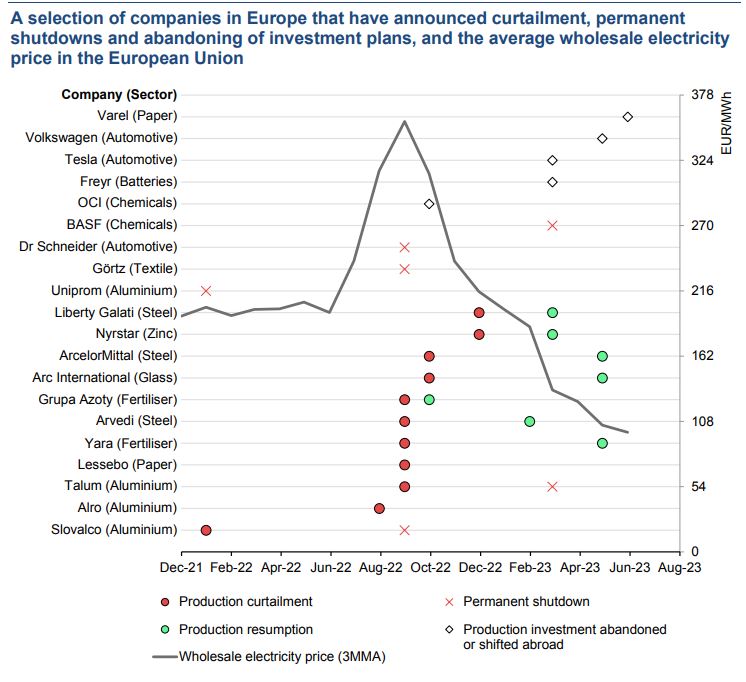

Los precios de la electricidad al por mayor siguen siendo elevados en muchos países a pesar de las caídas sustanciales, aunque existen diferencias regionales.

Dado que los precios de los productos básicos energéticos, como el gas y el carbón, han caído significativamente en la primera mitad de 2023, los precios mayoristas de la electricidad en muchas regiones han disminuido desde sus máximos anteriores.

Los precios mayoristas europeos se redujeron a la mitad desde sus máximos históricos en 2022, cayendo más cerca de su promedio de 2021. A pesar de esto, los precios promedio en Europa siguen siendo más del doble de los niveles de 2019.

De manera similar, los precios promedio de la electricidad al por mayor en la India en la primera mitad de 2023 todavía eran un 80 % más altos que los niveles de 2019, y en Japón eran un 30 % más altos en comparación con 2019.

Por el contrario, los precios de la electricidad al por mayor en los Estados Unidos casi han vuelto a caer a los niveles de 2019.El número de horas en las que los precios de la electricidad cayeron por debajo de cero se duplicó en países europeos como Alemania y Holanda en la primera mitad de 2023 en comparación con el mismo período en 2022.

EL IMPACTO DEL CLIMA ES CADA VEZ MÁS NOTABLE. LA HIDROELÉCTRICA

La creciente demanda de refrigeración está poniendo a prueba los sistemas de energía del mundo.

Los veranos con temperaturas extremas son cada vez más frecuentes en muchas regiones, elevando la demanda de electricidad para los sistemas de enfriamiento y estirando los suministros de energía.

A medida que más hogares comiencen a comprar acondicionadores de aire, el impacto aumentará en muchos países, especialmente en las economías emergentes que actualmente tienen una proporción mucho menor de hogares con aire acondicionado que las economías avanzadas con climas comparables.

Establecer estándares de eficiencia más altos para el aire acondicionado ayudaría en gran medida a limitar el impacto de la demanda de enfriamiento adicional en los sistemas de energía.

Para garantizar la confiabilidad del sistema, será fundamental contar con capacidades de generación de respaldo adecuadas, fomentar la gestión de la demanda y el almacenamiento de energía, acelerar las inversiones en la red y mejorar la seguridad del suministro de combustible para las centrales eléctricas. La preparación insuficiente en estas áreas podría conducir a un estrés más frecuente en las redes.

La disponibilidad de energía hidroeléctrica requiere mayor atención. El factor de capacidad de la energía hidroeléctrica mundial ha disminuido durante la última década, pasando de un promedio del 38 % en 1990-2016 a alrededor del 36 % en 2020-2022. Esta diferencia de dos puntos porcentuales significa que, globalmente, la capacidad hidroeléctrica actual está produciendo alrededor de 240 TWh menos de electricidad por año que si los factores de capacidad no hubieran cambiado.

Esto indica que un volumen de energía tan grande como el consumo anual de electricidad de España debe ser suministrado por otras fuentes, un vacío que actualmente se cubre principalmente con generación de combustibles fósiles. En los últimos años se produjeron sequías intensas que provocaron una reducción significativa de la disponibilidad de energía hidroeléctrica en las regiones afectadas, como Europa, Brasil y China. Anticiparse a los desafíos de la energía hidroeléctrica relacionados con el cambio climático y planificar en consecuencia