¿Crisis de cobalto y litio? Fabricantes de automóviles eléctricos buscan alternativas. Las inversiones que faltan y la necesidad de reducir costos

ANAHÍ ABELEDO

A nivel mundial, la industria de las baterías necesita invertir al menos US$ 514 mil millones en toda la cadena de suministro para satisfacer la demanda esperada en 2030 y US$ 920 mil millones para 2035, según un nuevo análisis de Benchmark. Las empresas también están examinando formas de reducir el contenido de cobalto y litio en las principales químicas de las baterías de níquel-manganeso-cobalto (NMC), asegura S&P Global tras relevar opiniones de fabricantes de automóviles y observadores de la industria de la cadena de suministro de baterías. Renuencia de las mineras a invertir; desafíos del níquel y sustancias químicas emergentes.

Los fabricantes de automóviles que enfrentan altos costos de metal están impulsando químicas de baterías alternativas, pero pasar de baterías de alto rendimiento basadas en litio y cobalto a alternativas conlleva compensaciones para los consumidores, según expertos de la industria de baterías. Los costos y la escasez son los motivo de alerta.

Define el informe de Benchmark que la "financiación de la carrera armamentista de las baterías" tiene un costo de US$ 514 000 millones de dólares "para salvar la brecha de la cadena de suministro mundial de vehículos eléctricos".

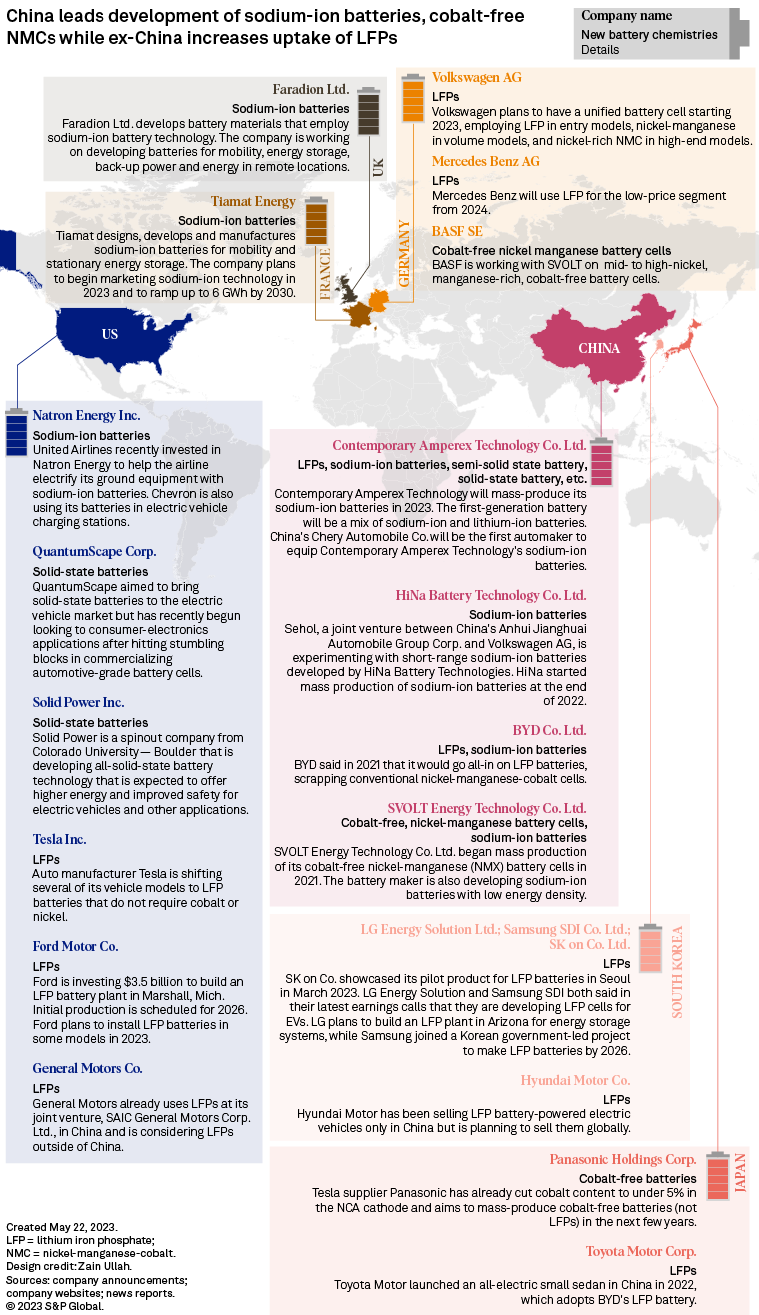

El mercado de baterías para vehículos eléctricos está dominado por tres versiones de la batería de iones de litio que se diferencian por su proporción de minerales críticos dentro del cátodo: litio-hierro-fosfato (LFP), níquel-manganeso-cobalto (NMC) y níquel-cobalto- composiciones de aluminio, según previsiones de IHS Markit.

¿CRISIS DE COBALTO Y LITIO? PRECIOS Y ESCASEZ

Los fabricantes de automóviles y de baterías han ampliado en general el uso de baterías de hierro-litio, que prescinden del cobalto y el níquel y sacrifican la autonomía, y los fabricantes de baterías en China han anunciado que están cerca de la producción comercial de baterías de sodio desarrolladas frente a de los altísimos precios del litio en 2021 y 2022.

Wang Yu, presidente del desarrollador de baterías con sede en China, Farasis Energy (Gan Zhou) Co. Ltd. , dijo en marzo que la compañía lanzaría su batería de iones de sodio de primera generación con una densidad de energía de 160 Wh/kg en 2023. El ejecutivo señaló que los fabricantes de automóviles y baterías se han visto muy afectados por un aumento reciente en los precios del cobalto y el litio.

"Tenemos que reducir la dependencia de los escasos recursos mediante el desarrollo de baterías libres de litio y cobalto", dijo Wang.

Contemporary Amperex Technology Co. Ltd. ( CATL ) describió planes a mediados de 2021 para producir baterías de iones de sodio en masa en 2023. Chery Automobile Co. Ltd. será el primer fabricante de automóviles en equipar las baterías de iones de sodio de CATL, las dos compañías dijo en abril. Según los informes , BYD Company Ltd. también planea producir baterías de iones de sodio en masa en 2023.

CATL también se está asociando con Ford en la planta de celdas LFP en Michigan, que es una de varias plantas nuevas de baterías y materiales a base de hierro planificadas en los EE. UU. luego del lanzamiento de incentivos en la Ley de Reducción de la Inflación de 2022 y la ley de infraestructura bipartidista de 2021.

"Aunque las empresas chinas han asegurado una gran cantidad de suministros en el extranjero, la demanda de cobalto aumentará junto con el desarrollo de vehículos eléctricos, y los suministros de cobalto no serán suficientes para satisfacer esa demanda", dijo Mo Ke, fundador, director ejecutivo y analista jefe de RealLi Research . "Los fabricantes de baterías tienen que eliminar el cobalto, al igual que tienen que deshacerse del platino y el paladio para las celdas de combustible de hidrógeno".

"Sobre el papel, las baterías de iones de sodio serán más baratas que las baterías de litio y, por supuesto, también tienen una menor densidad de energía", dijo Mo. "Teóricamente, las baterías de iones de sodio pueden ubicar así un mercado que pone un mayor énfasis en el costo y desplaza una pequeña porción de las baterías de iones de litio".

El precio del litio se mantuvo alto hasta 2023, cayendo un 37,8% hasta los 35.333 $/t el 3 de mayo en comparación con el máximo de abril de 2022. El sector caerá en déficits de suministro cada vez más profundos a partir de 2023 hasta 2027, según las previsiones de Commodity Insights.

El precio del cobalto ha subido aún más en los últimos años. El metal azul se produce en gran parte como un subproducto de operaciones mineras más grandes de níquel y cobre, que se concentran en la República Democrática del Congo y se han visto afectadas por problemas laborales y ambientales.

Con un aumento repentino en la demanda de cobalto que se enfrenta a una oferta inelástica, los precios al contado del cobalto en la Bolsa de Metales de Londres alcanzaron un máximo de 10 años de 94.800 $/ton, o 43 $ la libra, el 21 de marzo de 2018, a medida que aumentaron las compras de fondos de inversión e inversores en medio de un mercado apretado.

De acuerdo con Market Intelligence. Las preocupaciones sobre el acceso restringido al cobalto no ruso después de que el país invadiera Ucrania influyeron en el aumento de precios a principios de 2022.

El precio del cobalto cayó en 2023, un 64,5 % hasta 29.083 US$/t, o 13,19 US$/lb, al 31 de mayo, en comparación con el máximo de marzo de 2022. Sin embargo, el precio sigue siendo más alto que las normas históricas, lo que da a los fabricantes de vehículos eléctricos aún más impulso para reducir el consumo del metal.

"Eso es bueno. No quieres que los precios suban más y más", dijo Ken Hoffman, codirector global del grupo de materiales de baterías para vehículos eléctricos en McKinsey & Company, el 5 de marzo durante un discurso de apertura en la Asociación de Prospectores y Desarrolladores de la conferencia de Canadá en Toronto. "Quieres buenos precios. No quieres precios cada vez más altos. Y eso es realmente importante para la industria".

BENCHMARK: LA "CARRERA ARMAMENTISTA" DE LAS BATERÍAS

Se prevé que la demanda de baterías de iones de litio aumente a 3,7 teravatios-hora para 2030, frente a alrededor de 1 TWh este año. La mayor parte de este crecimiento está impulsado por una demanda cada vez mayor de vehículos eléctricos.

Producir las materias primas críticas requerirá US$ 220 mil millones (43% del total), y el níquel y el litio representan más de la mitad. La fabricación de los 2,7 TWh adicionales de baterías necesarios para 2030 requerirá 201.000 millones de dólares y la producción intermedia de materiales para baterías requerirá los US$ 93.000 millones restantes.

Se espera que este año se extraigan más de un millón de toneladas de LCE de litio por primera vez, según Lithium Forecast de Benchmark .

Para 2030, este número deberá aumentar a 2,8 millones de toneladas, con casi todo este crecimiento de la demanda impulsado por la necesidad de baterías de iones de litio. El análisis de Benchmark muestra que la expansión de la industria global del litio requerirá una inversión de US$51 mil millones.

La opinión es que el litio, más que cualquier otra parte de la cadena de suministro, será el cuello de botella para el crecimiento de la industria de las baterías. Para poner en contexto la escala del desafío del litio, se necesitará más litio en 2030 del que se extrajo entre 2015 y 2022, según el Lithium Forecast de Benchmark .

El níquel refinado también supondrá un desafío. Con una brecha de suministro de casi dos millones de toneladas entre lo que se produce hoy y lo que se necesita a nivel mundial para 2030, el níquel requiere la mayor inversión crítica en minerales de US$ 66 mil millones.

La mayor parte de la demanda de níquel es para aplicaciones que no son baterías, y el acero inoxidable representará la mitad de la demanda mundial de níquel en 2030. Sin embargo, las baterías son el mercado de demanda de níquel de más rápido crecimiento. Este año, la demanda de níquel de las baterías es solo del 15 %, pero se prevé que aumente al 32 % para 2030, según el Nickel Forecast.

Benchmark pronostica que el grafito natural y sintético tendrá una brecha de suministro combinada de 3,6 millones de toneladas, pero los requisitos de capital relativamente más bajos para las minas de grafito y las instalaciones de producción de grafito sintético dan como resultado una necesidad de inversión de US$ 4,3 mil millones.

INVERSIONES: LA INDUSTRIA MINERA, REGLA Y EXCEPCIONES

Según el trabajo de S&P, las grandes compañías mineras diversificadas "han dado la espalda en gran medida a los mercados emergentes en el espacio de los metales para baterías, y el mercado del litio históricamente se ha considerado demasiado pequeño para grandes inversiones de capital, al menos hasta ahora, según expertos de la industria".

"Sería bueno ver más actividad importante, incluso si son más un socio silencioso dentro de una empresa", dijo Kevin Murphy, analista de minería de Commodity Insights.

Las excepciones incluyen al gigante minero diversificado Rio Tinto Group, que está presionando para desarrollar el proyecto de litio Salar del Rincón en Argentina mientras mantiene vivas sus esperanzas con respecto al proyecto de litio Jadar en Serbia. El gobierno serbio revocó las licencias de la empresa en enero de 2022 en medio de la oposición de los activistas ambientales.

Las empresas mineras se han centrado cada vez más en la rentabilidad de los accionistas sobre la costosa construcción y exploración de nuevas minas, lo que ralentiza el crecimiento de la producción. Sin embargo, ha habido un cambio de rumbo en los últimos dos años, con datos que apuntan a un repunte en el gasto de exploración por parte de las empresas mineras principales y junior. Los presupuestos de exploración solo para el litio se dispararon un 87,9% año tras año a US$ 467,4 millones en 2022 después de años de permanecer relativamente estables.

La mínima inversión en nueva producción del sector minero condujo a un suministro inadecuado de litio en los últimos años. La alta demanda del sector de vehículos eléctricos y los cuellos de botella en la cadena de suministro dieron como resultado que el precio promedio mundial del carbonato de litio subiera a US$ 56,812.50 por tonelada métrica el 30 de abril de 2022, un aumento del 167.2% desde US$ 21,263 / t al 31 de diciembre de 2021, según a los datos de S&P Global Market Intelligence.

FABRICANTES DE VEHÍCULOS Y EL "MODELO T"

Ante el temor de que los déficits de suministro de metales como el litio estrangulen las ambiciones de los vehículos eléctricos, los fabricantes de automóviles están tomando cada vez más la delantera al respaldar el nuevo suministro de litio a través de una serie de asociaciones upstream, dijeron los expertos. Eso incluye a General Motors Co.' La inversión reciente de US$ 650 millones en el proyecto Lithium Nevada de Lithium Americas Corp. , también conocido como Thacker Pass, y la refinería de litio planificada de Tesla en Texas.

En este sentido, los fabricantes de automóviles están llenando el vacío de financiación dejado por las grandes mineras inactivas.

Los fabricantes de automóviles, que pueden esperar escasez de cobalto y litio hasta 2027 según un análisis de S&P Commodity Insights, han tomado el asunto en sus propias manos. Han estado trabajando para reemplazar el cobalto en las baterías con níquel adicional o mediante el uso de hierro, al tiempo que superan los límites de las baterías de sodio que no usan litio ni cobalto, en un esfuerzo por mantener bajos los precios, dijeron expertos.

"No creo que alguna vez haya una solución que resuelva el problema. Va a ser un largo período de hacer malabarismos con múltiples problemas y tratar de encontrar el equilibrio adecuado entre múltiples soluciones", dijo Caspar Rawles, de Benchmark Mineral.

Director de datos de inteligencia. "Ciertamente, las personas vivas hoy en día nunca han visto nada como esto. No solo las tasas de crecimiento de la demanda año tras año son muy, muy altas, estamos hablando de 20%, 25% [tasa de crecimiento anual compuesta] para algunos minerales, pero eso es va a continuar durante la próxima década y más allá".

"Hay un gran interés en explorar cómo se pueden diversificar las químicas de las baterías de una manera que mejore las oportunidades para acceder a esos minerales específicos dentro de la cadena de suministro de las baterías", dijo Reed Blakemore, subdirector de la organización sin fines de lucro Atlantic Council Global Energy Center. "No es la solución, sino parte de un ecosistema de soluciones necesario para garantizar que tenga cadenas de suministro de baterías resistentes".

La búsqueda de tecnologías de baterías alternativas está impulsada por un suministro limitado de materias primas, lo que ejerce presión sobre los costos, junto con el deseo de algunos gobiernos de reducir la dependencia comercial de China, dijo Henrique Ribeiro, analista principal de baterías y almacenamiento de energía en Commodity Insights. China alberga gran parte de las refinerías de metales para baterías del mundo, así como fabricantes de celdas y otros componentes. (Ver: El papel de los minerales críticos

DESAFÍOS DEL NÍQUEL

El cobalto también es difícil de extraer y más caro en comparación con el níquel y el litio, que es una de las principales razones por las que los principales fabricantes de baterías y automóviles como Tesla Inc. están "comprometidos con baterías sin cobalto" que son más ricas en níquel, según Jay Hwang, analista sénior de S&P Global Mobility.

Sin embargo, cuando el níquel comenzó a reemplazar al cobalto, los fabricantes de baterías y los ingenieros se dieron cuenta de que ahora tenían un problema con el níquel, dijo Gerbrand Ceder, científico principal en ciencias de los materiales en el Laboratorio Nacional Lawrence Berkeley.

"Es posible que necesitemos de siete [millones] a 10 millones de toneladas de níquel producidas por año", según Ceder. El mundo produjo 3,2 millones de toneladas métricas de níquel extraído en 2022.

El aumento de la demanda de vehículos eléctricos requeriría grandes cantidades de níquel Clase 1 de alta calidad. Pero "la mayoría de los recursos de níquel no son de Clase 1" y requieren el refinamiento de níquel de la alimentación de Clase 2, que es intensiva en energía y carbono, dijo Ceder. Como resultado, los expertos pronostican que se lanzarán versiones ricas en manganeso de baterías a base de hierro y níquel a corto y mediano plazo.

"A medida que aumenta el contenido de níquel, [la batería] tiende a ser más reactiva, lo que significa que la batería se vuelve menos segura", dijo Venkat Srinivasan, director del centro de investigación de almacenamiento de energía ACCESS en el Laboratorio Nacional de Argonne.

MATERIALES EMERGENTES Y COSTOS QUE IMPORTAN

La densidad de energía ha sido durante mucho tiempo una prioridad para los fabricantes de vehículos eléctricos, pero también se enfocan en reducir los costos debido a los precios de los productos básicos, las limitaciones de la cadena de suministro como resultado de la guerra entre Rusia y Ucrania y otros factores.

"Hay mucha [investigación y desarrollo] que se dedica a la evolución de las tecnologías de baterías", dijo Evelina Stoikou, asociada de almacenamiento de energía en BloombergNEF. "Pero la dinámica del mercado, ya sean los precios de las materias primas o los eventos del cisne negro, realmente pueden cambiar hacia dónde se dirige la tecnología".

Una de las químicas alternativas más prometedoras para el despliegue a corto plazo es la batería de litio-hierro-fosfato (LFP). Las baterías LFP no necesitan níquel ni cobalto y se pueden construir a un costo menor que otras baterías químicas.

El costo promedio de una batería que usa un cátodo LFP era de $13,10/kWh al 5 de mayo, en comparación con $31,30/kWh para un cátodo NMC622 que usa la química de batería NMC más tradicional, según Alice Yu, analista senior de minería de Commodity Insights. Sin embargo, la compensación por el menor costo es un rango de manejo más corto entre los cargos.

"Las LFP van a dominar en el futuro previsible, pero hay tecnologías y productos químicos emergentes con los que se experimentará y comercializará en los próximos tres, cuatro o cinco años que creo que intentarán desplazar a las baterías LFP", dijo Tu Le. , director general del grupo de consultoría Sino Auto Insights.

"Va a llevar tiempo que la capacidad en Europa y Estados Unidos se ponga en marcha. Entonces seguirá siendo difícil competir en precio con las células LFP importadas de China".

Hasta ahora, los fabricantes de automóviles de EE. UU. y Europa han utilizado principalmente químicas de batería a base de níquel porque tienen una densidad de energía relativamente alta en comparación con las baterías LFP. Stoikou dijo que sería difícil para otros países competir con China en el despliegue de LFP, aunque los fabricantes de automóviles estadounidenses lo están intentando. Tesla describió planes a fines de 2021 para cambiar sus vehículos eléctricos de rango estándar a una batería que usa un cátodo LFP, y Ford Motor Co. está construyendo una fábrica LFP de $ 3.5 mil millones en Michigan.

Los fabricantes de automóviles chinos también usan productos químicos a base de níquel, pero la implementación de LFP en el país ha aumentado en los últimos dos años. El aumento se ha debido principalmente a la creciente demanda de vehículos de pasajeros de bajo costo, como los vehículos eléctricos de uso compartido, a medida que Beijing elimina gradualmente los subsidios a los vehículos eléctricos.

"Está en el aquí y ahora", dijo Blakemore. "Estamos viendo un despliegue rápido. No me sorprendería terriblemente si la velocidad a la que [otras químicas de batería] alcanzan la escala comercial y entran al mercado de EE. UU. sucede mucho más rápido de lo que podríamos haber esperado para tecnologías que aparentemente están en el horizonte. "