S&P Global analiza los mercados de litio y cobalto dentro del entorno macroeconómico más amplio

ANAHÍ ABELEDO

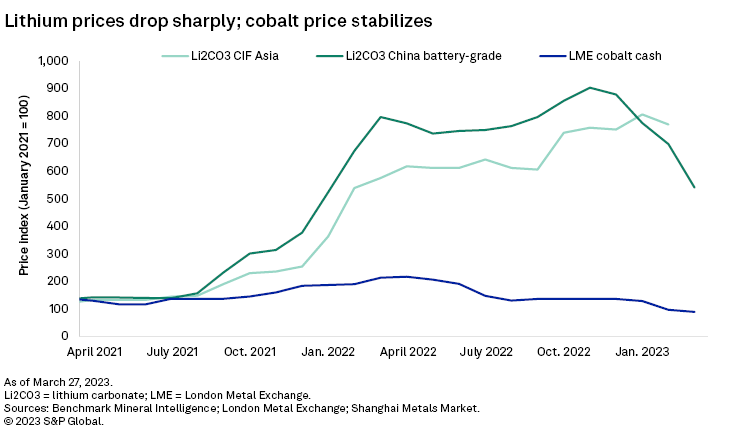

La debilidad de la demanda aceleró la baja en el precio del litio de grado de batería de China, cayendo un 29 % en el mes de marzo. Como contrapartida, los del cobalto dejaron de caer ese mes, con el precio de la LME estabilizándose y en China fluctuando alrededor de un mínimo a corto plazo, asegura el informe "Lithium and Cobalt Commodity Briefing Service (CBS)" de S&P Global Commodity Insight. El entorno está signado por precios decrecientes, tanto en vehículos eléctricos como en baterías. El inventario de productos en las refinerías de litio estaría aumentando y su precio podría tener otra caída pronunciada.

La caída de los precios del litio en el mes de marzo se debe, principalmente, al impacto de las reducciones de subsidios, que aún persiste en los principales mercados de PEV, incluidos China, Alemania y Noruega.

Desde principios de marzo, los recortes de precios desenfrenados de los vehículos ICE en China se han extendido a los PEV

RESULTADOS CLAVE:

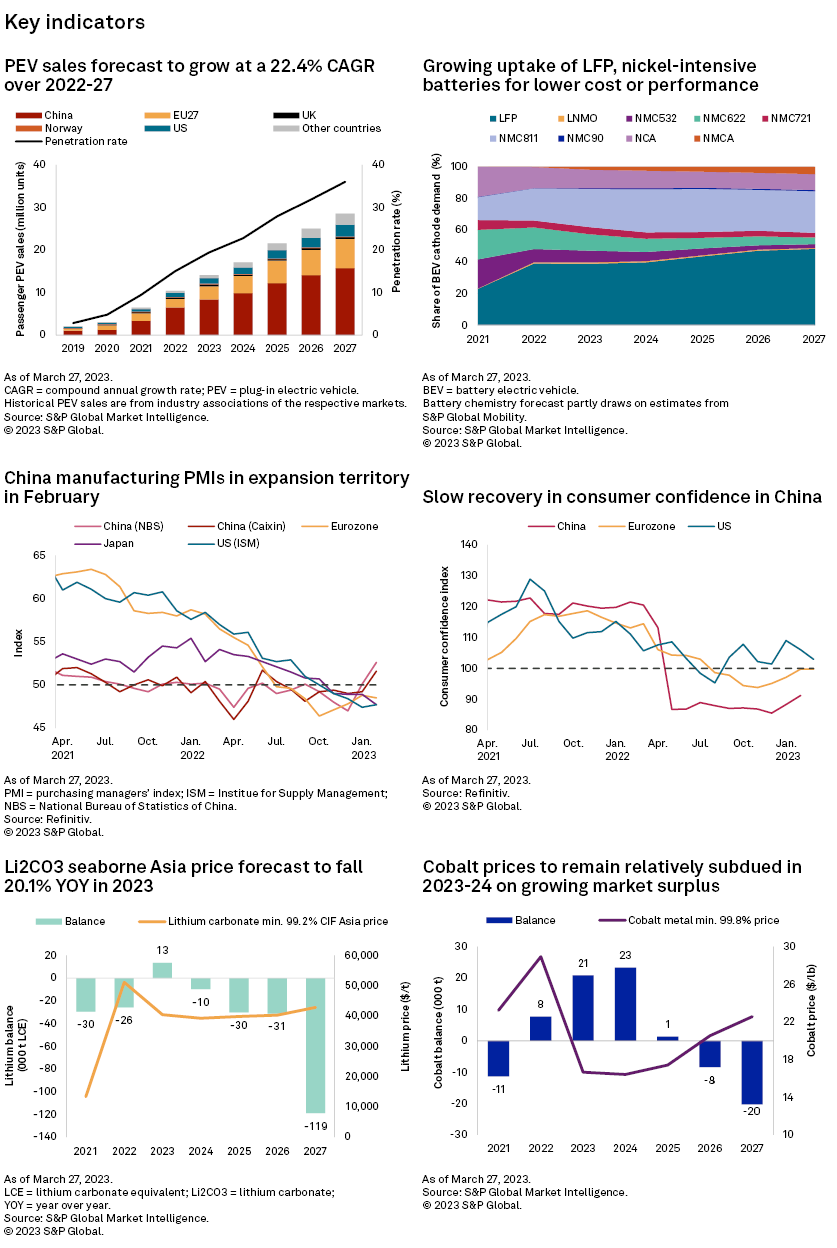

+ Las ventas de vehículos eléctricos enchufables (PEV) de pasajeros en los principales mercados aumentaron un 27,7 % mes a mes en febrero, aunque el impacto de la caída de los subsidios aún persiste en China y Europa.

+ Los descuentos en los precios de los vehículos, incluidos los modelos con motor de combustión interna (ICE) y PEV, son más frecuentes y generalizados en China, el único mercado en el que se aplican descuentos a algunos modelos.

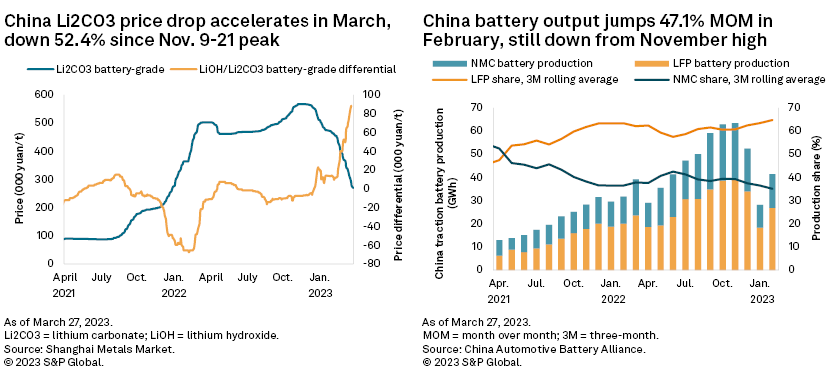

+ La caída del precio del carbonato de litio de grado de batería de China se aceleró, cayendo un 29,0% del mes al 27 de marzo a 270.000 yuanes por tonelada métrica (34.773 US$/t sin incluir el impuesto al valor agregado). Los precios han caído un 52,4% desde que alcanzaron su punto máximo del 9 al 21 de noviembre de 2022.

+ El inventario de productos en las refinerías de litio está aumentando debido a la débil demanda, acentuada por la falta de reabastecimiento por parte de los consumidores intermedios en la cadena de suministro de baterías. Las refinerías de litio que dependen de la espodumena comprada en el mercado al contado están generando pérdidas actualmente.

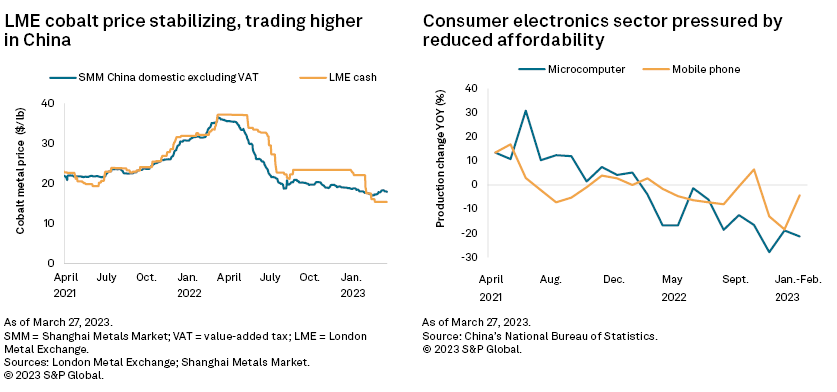

+ La caída del precio del metal cobalto se detuvo en marzo, y el precio en efectivo del cobalto en la Bolsa de Metales de Londres (LME) se estabilizó entre US$ 15,31 por libra y US$ 15,32/lb en marzo hasta la fecha. El precio del metal cobalto de China aumentó un 4,5 % del 1 al 13 de marzo antes de retroceder un 5,9 % el 27 de marzo debido a la falta de respaldo para un aumento sostenido del precio.

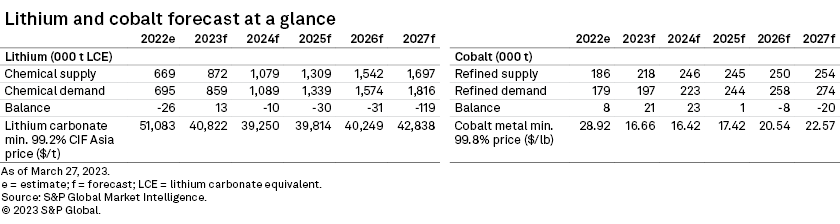

+ Se prevé una caída más pronunciada en el precio CIF Asia del carbonato de litio, una caída del 20,1 % año tras año en 2023 en comparación con el 15,9 % de la proyección anterior, ya que los descuentos más drásticos en los vehículos ICE podrían ralentizar la recuperación de las ventas de PEV en China.

+ Se espera un precio moderado del metal cobalto durante todo el año, debido a la débil demanda actual, y que las incorporaciones de oferta compensarán el impacto de mejoras más notables en la demanda en la segunda mitad.

PRECIOS DECRECIENTES DESDE VEHÍCULOS A BATERÍAS

Desde principios de marzo, los recortes de precios desenfrenados de los vehículos ICE en China se han extendido a los PEV.

Los fabricantes de automóviles globales parecen estar más dispuestos a ofrecer descuentos en PEV en China que en otros mercados. No obstante, los grandes descuentos en los vehículos ICE de China podrían presionar la cuota de ventas de PEV a corto plazo y moderar aún más el ritmo de recuperación de las ventas de PEV del país.

Un entorno de precios decrecientes, desde los vehículos hasta las baterías y el litio y el cobalto, brinda mayores oportunidades para que los productores integrados de bajo costo ganen participación de mercado mientras que son mucho más desafiantes para otros.

Esperamos que el precio CIF Asia del carbonato de litio disminuya un 20,1 % año tras año en 2023 y que el precio del cobalto se corrija un 42,4 % durante el mismo período.

PROYECCIÓN PARA EL LITIO

El descenso del precio del carbonato de litio de grado de batería de China se aceleró, cayendo un 29,0% del mes al 27 de marzo hasta los 270.000 yuanes/ton (34.773 $/ton sin incluir el impuesto sobre el valor añadido). El precio ha perdido un 52,4% desde que alcanzó un máximo de 567.500 yuanes/t del 9 al 21 de noviembre de 2022.

La caída del precio de los productos químicos de litio apunta a una recuperación lenta de las ventas globales de PEV, una capacidad reducida del consumidor para pagar el litio a medida que algunos fabricantes de baterías y automóviles reducen activamente sus precios, adiciones esperadas en el suministro de litio y acumulación de inventario.

El inventario de productos está aumentando en las refinerías de litio debido a la débil demanda, junto con la baja disposición a reabastecerse por parte de los fabricantes de precursores y baterías.

En un entorno de precios a la baja, los productores a lo largo de la cadena de suministro de litio enfrentan la presión adicional del desajuste entre costo y precio: las unidades de litio son más caras al momento de la compra que cuando se venden como productos refinados y procesados.

Las incertidumbres sobre el momento de la recuperación de la demanda en un entorno de precios bajistas crean tiempos de prueba para los productores de litio.

Las refinerías que dependen del espodumeno comprado en el mercado al contado están generando pérdidas con un costo implícito de carbonato de litio de grado de batería de 315.467 yuanes por tonelada, un 16,8 % más que el precio al contado del 27 de marzo.

Las refinerías de litio integradas siguen siendo muy rentables a los precios actuales. Bajo un escenario de precio de consenso, el productor integrado de carbonato de mayor costo tiene un costo total en efectivo de 11.650 US$/t en 2023, un tercio del precio spot del 27 de marzo.

PROYECCIÓN PARA EL COBALTO

La caída del precio del metal cobalto se detuvo en marzo. El precio de contado del cobalto de la LME se estabilizó, cotizando a 15,31 US$/lb-15,32 USD/lb entre el 22 de febrero y el 27 de marzo. impuesto) a medida que disminuyó la disponibilidad al contado, y las refinerías cumplieron con las entregas a la reserva estatal de China.

Por lo demás, hubo un soporte de demanda limitado para sostener un aumento de precios, y los precios retrocedieron posteriormente un 5,9 % hasta 297.500 yuanes/ton (17,38 US$/lb sin incluir el impuesto sobre el valor añadido) el 27 de marzo.

La demanda de cobalto del sector de PEV sigue siendo moderada, ya que la recuperación de las ventas de PEV y la producción de baterías de tracción aún es incompleta. La producción de baterías de tracción de China es un 34,6 % inferior a la producción máxima de noviembre de 2022, a pesar de que aumentó un 47,1 % mes a mes en febrero.

El sector de la electrónica de consumo ha estado y seguirá estando deprimido este año, ya que los consumidores reducen el gasto discrecional en medio de los desafíos macroeconómicos en curso y aún recuperan la confianza del consumidor en China.

Se espera que la reducción de los subsidios a los PEV en China acelere la tendencia de menor uso de cobalto en la química de las baterías para obtener beneficios económicos. Una caída del precio del litio aumenta aún más el beneficio de ahorro de costos de las baterías de litio-hierro-fosfato que no contienen cobalto en comparación con las baterías que contienen cobalto.

VEHÍCULOS ELÉCTRICOS ENCHUFABLES Y RECORTES

Las ventas de PEV de pasajeros en los principales mercados aumentaron en febrero, ya que la recuperación está en marcha desde la caída de enero.

Las ventas en China repuntaron un 32,8 % intermensual en febrero, aunque la recuperación está lejos de ser completa, con el potencial total de ventas de PEV limitado por la debilidad en el mercado de automóviles en general, que cayó un 19,8 % interanual en los primeros dos meses.

En los cuatro mercados principales de Europa, las ventas de PEV para pasajeros aumentaron en Francia y el Reino Unido debido a la creciente confianza en el sector automotriz y las mejoras en la cadena de suministro, aunque las ventas disminuyeron en Alemania y Noruega debido a un cambio radical en los subsidios e impuestos.

Los recortes de precios globales de Tesla Inc. en enero provocaron una ola de caídas de precios, principalmente por parte de los productores centrados en vehículos eléctricos en China y los modelos totalmente eléctricos de los fabricantes de automóviles tradicionales que compiten directamente.

Se incluyen recortes de precios en el Mustang Mach-E de Ford Motor Co. vendido en América del Norte y China y ofertas por tiempo limitado en el bZ4X de Toyota Motor Corp. y el Ariya de Nissan Motor Co. Ltd. en China.

Estas reducciones de precios brindan a los consumidores ahorros en los costos de las mejoras en la cadena de suministro y precios más bajos del litio. No obstante, la competencia más dura ejercerá presión sobre los márgenes o los ingresos de los fabricantes de automóviles.

La competencia de precios es más feroz en China. El gobierno provincial de Hubei sorprendió al mercado a principios de marzo al ofrecer subsidios que redujeron los precios hasta en 90.000 yuanes (US$ 13.000) para la compra de vehículos.

Los descuentos benefician principalmente a los vehículos ICE, que enfrentan una demanda débil, un inventario alto y una regulación de emisiones más estricta a partir de julio. Posteriormente, el recorte a nivel provincial estimuló descuentos de base amplia, y el impulso se extendió a los PEV. El 17 de marzo, SAIC Volkswagen Automotive Co. Ltd. anunció una promoción temporal en los modelos PEV e ICE hasta finales de abril.

El fabricante de baterías Contemporary Amperex Technology Co. Ltd. también ofrece descuentos a sus principales clientes fabricantes de automóviles a cambio de volumen, asegurando el suministro de al menos el 80% de las necesidades de batería de cada cliente durante los próximos tres años.

El acuerdo solo se ofrece a clientes automotrices seleccionados y es una forma de participación en las ganancias en tiempos de condiciones de mercado desafiantes al aliviar las presiones de costos y márgenes de los fabricantes de automóviles.

Cuando se informó la noticia por primera vez a mediados de febrero, la oferta equivalía a una reducción del 53,6 % en los precios spot del litio utilizados para determinar los precios de las baterías.

Desde entonces, el precio al contado del litio ha caído, reduciendo la reducción efectiva, pero el acuerdo aún brinda a los fabricantes de automóviles estabilidad de costos a tasas inferiores a las del mercado.

Los últimos recortes de precios de PEV son disruptivos, pero no deberían sorprender, ya que la industria dependía de que la demanda de PEV a largo plazo se sustentara en una mayor competitividad de precios a medida que los costos de las baterías caen debido a la mejora de la tecnología, la eficiencia y la escala.

PANORAMA, ¿RETROCESOS A CORTO PLAZO?

Es probable que las ventas de PEV de pasajeros de China continúen recuperándose, respaldadas por señales positivas del sector manufacturero del país, con un aumento de los índices de compra de fabricación en febrero. No obstante, la tasa de penetración de los PEV podría sufrir retrocesos a corto plazo debido a los descuentos de vehículos ICE comparativamente más desenfrenados.

Los precios del litio podrían tardar más en tocar fondo debido a una lenta recuperación de las ventas de PEV, al aumento del inventario de productos químicos de litio y a las adiciones de suministro de litio.

Se espera que se pongan en marcha más proyectos nuevos este año a medida que superen los retrasos.

Sayona Mining produjo su primer concentrado de espodumeno en el proyecto de litio norteamericano de la compañía este mes y espera el primer envío en julio.

Huayou Cobalt comenzó la producción de prueba en el proyecto Arcadia. El progreso de la oferta pesará aún más sobre la confianza y los precios durante un período de demanda relativamente débil.

S&P ha rebajado la previsión del precio CIF Asia del carbonato de litio para 2023 y esperamos que el precio caiga un 20,1 % año tras año, en comparación con una disminución del 15,9 % en su informe anterior.

La capacidad de los consumidores intermedios para pagar el litio también ha disminuido drásticamente en medio de caídas de precios de PEV, competencia feroz y subsidios ampliamente más bajos en Europa y China que en 2022.

Se proyecta que el excedente del mercado de cobalto se ampliará este año a partir de un mayor aumento de la oferta minera del 24,8 % año tras año en 2023, en comparación con el aumento del 19,5 % en 2022.

Se espera que el precio del metal cobalto moderado persista durante todo el año debido a la demanda deprimida en presente, un mayor crecimiento de la oferta que compensa el impacto de mejoras más notables en la demanda de PEV en la segunda mitad y la falta de ventajas en el segmento de electrónica de consumo.

Las ventajas potenciales de la demanda de litio y cobalto dependerán de los resultados de las políticas. Los formuladores de políticas fuera de China están refinando los términos que impulsarían el sector PEV.

La UE está retrasando una votación clave sobre la prohibición de ICE de 2035 para considerar la inclusión de combustibles neutros en carbono. La UE y los EE. UU. acordaron comenzar conversaciones sobre la inclusión de minerales críticos procesados en la UE como material favorable al comercio que calificaría para el crédito fiscal EV de EE. UU. como parte de la Ley de Reducción de la Inflación, lo que podría ampliar la base de subsidios.

Los ojos también están puestos en la publicación inminente por parte del Tesoro de los EE. UU. de los criterios detallados para calificar para el crédito fiscal completo de US$ 7,500, que determinará si los subsidios efectivos al consumidor son más altos o más bajos que en 2022. En China, el gobierno ha promocionado repetidamente el consumo como un pilar para la recuperación económica.