Reflejos del mercado capturados por Climate Bonds Initiative para el primer trimestre de 2023. Emisión global de bonos según temas. Países y empresas

ANAHÍ ABELEDO

Los mercados de deuda tuvieron un buen comienzo de año, con decenas de miles de millones de bonos cotizados diariamente en los mercados EUR y US$. A finales de febrero, Bloomberg había registrado el comienzo más sólido del año para la deuda con grado de inversión desde 2014. Los bonos verdes igualaron o superaron la emisión del año pasado mientras que la emisión en temática social; sostenible y de transición se moderó. Países y empresas. Los verdes son los de mayor volumen y expansión global; los sociales y sostenibles y vinculados a la sostenibilidad se emiten más en Europa y el euro fue la moneda preferida. Los bonos de transición son el tema con menor demanda.

Hacia mediados de marzo, el mercado de deuda se detuvo como consecuencia del derrumbe del Silicon Valley Bank (SVB) y posteriormente Credit Suisse paralizó a los emisores. En el mercado de finales de mes, las etiquetas ayudaron a conseguir tratos más allá de la línea, ya que los inversores se mantuvieron cautelosamente selectivos.

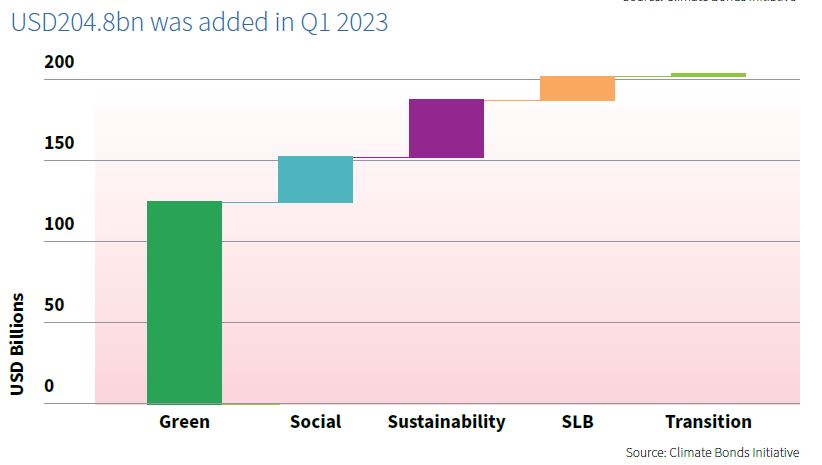

Climate Bonds Initiative registró una deuda GSS+ de US$ 204.8bn para el primer trimestre de 2023, un aumento del 17 % en comparación con el anterior trimestre, pero una caída interanual del 21% frente al primer trimestre de 2022, de acuerdo a su publicación "Climate Bonds: Sustainable Debt Market -Summary Q1 2023".

El declive anual tiene dos culpables obvios:

+ En primer lugar, mientras que los volúmenes de bonos verdes registrados por Climate casi igualaron los niveles vistos en el primer trimestre de 2022, la emisión en otras temáticas fue comparativamente moderada.

+ En segundo lugar, un gran volumen de emisión verde (US$ 57.7bn) aprobado a través de la evaluación de Climate Bonds Initiative requiere mayor claridad de emisores antes de ser agregados ya que están pendientes de ser etiquetados.

BONOS CLIMÁTICOS (GBDB), EXPLORADOS:

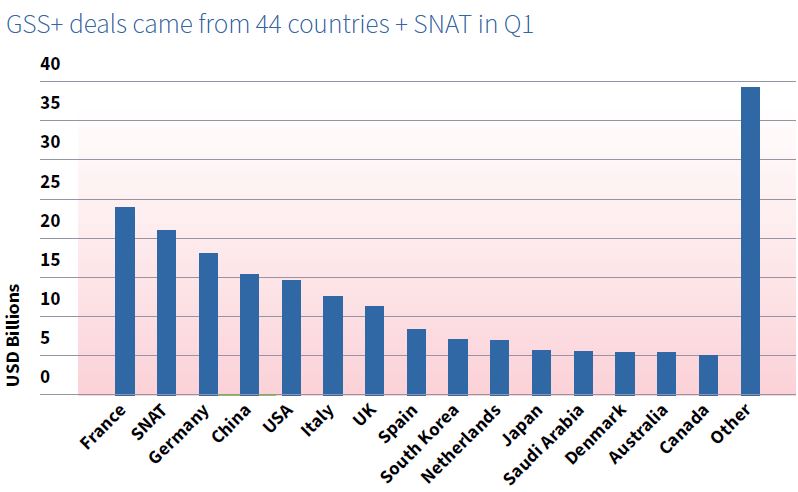

+ Climate Bonds registró bonos GSS+ de 44 países tan diversos como Mongolia y República Checa, más supranacional (SNAT).

Francia, SNAT y Alemania fueron las más grandes fuentes, que representan US$ 23.9bn, US$ 20.9bn y US$ 18 mil millones, respectivamente.

La emisión de Francia fue apoyada por varias grandes ofertas sociales, incluyendo oferta de dos EUR y un US$ de redes sociales francesas; la agencia de seguridad, Caisse d'Amortissement de la Dette Sociale (CADES), con volúmenes combinados de US$ 9.400 millones.

CADES fue el mayor contribuyente individual a los volúmenes de GSS+ en el primer trimestre. Más de la mitad (54%) de los volúmenes de SNAT procedían de la Unión Europea; del Banco de Inversiones (BEI) que fijó el precio de los bonos verdes en AUD, CZK, MXN, SEK y US$ en el primer trimestre.

La mayoría de las ofertas temáticas de Alemania (82 %) tenían la etiqueta verde, pero los volúmenes totales también incluyeron tres operaciones de sociedades no financieras (SLB).

BONOS VERDES, VOLÚMENES

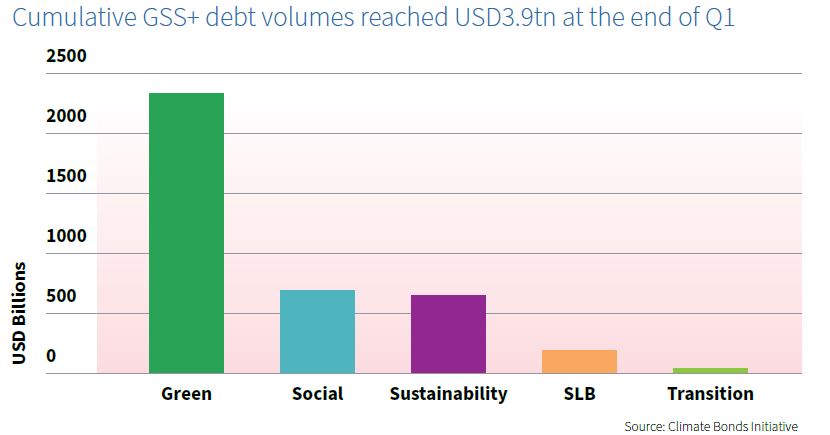

+ Para fines del primer trimestre de 2023, Climate Bonds habían reconocido US$ 2.3bn de bonos verdes.

+ En los primeros tres meses de 2023, se agregaron US$ 122.9bn, cómodamente por encima del Q4 2022 (US$ 97.5bn), y casi igualando el volumen del primer trimestre de 2022 de US$ 129,7 mil millones.

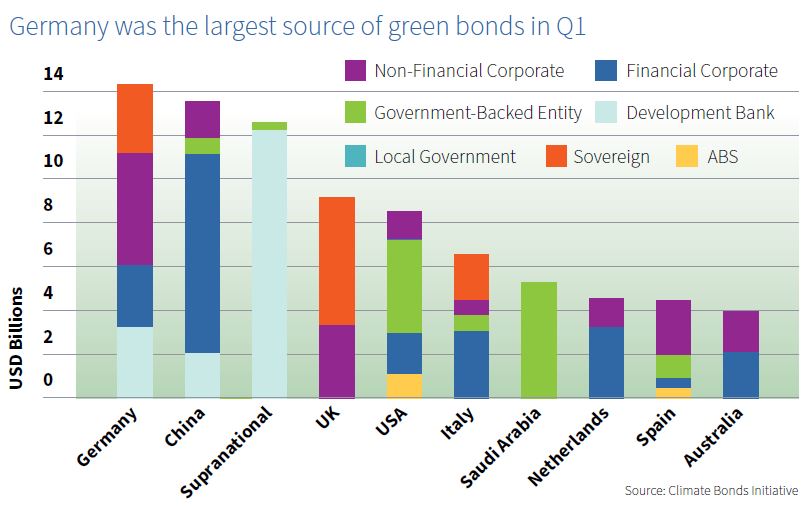

+ Se registraron bonos verdes de 36 países en el primer trimestre, de los cuales Alemania fue la mayor fuente, responsable del 12% del total (US$ 15bn).

Las sociedades no financieras alemanas contribuyeron con US$ 5.400 millones, que incluyeron acuerdos de empresas de energía RWE (1.000 millones EUR/1.100 millones US$); E.ONSE (1.000 millones EUR/1.100 millones US$) y Volkswagen (1.800 millones de EUR/1.900 millones de US$)

+ China y SNAT ocuparon el segundo y tercer lugar, con 11% y 10% de cuotas de mercado respectivamente.

+ Más de la mitad (56%) de los volúmenes verdes se originaron en el sector privado, con financiación de las empresas, que encabezan con un 29 % (US$ 35bn), seguido de cerca por los emisores corporativos no financieros, responsables de otro 26% (US$ 32.1bn) y ABS aportando el 1% (US$ 1.6bn).

+ El primero de los emisores individuales fue EIB, que tuvo un comienzo de año ajetreado, con 11.800 millones de US$; distribuidos en ocho tratos en múltiples divisas (mencionadas anteriormente).

+ El Reino Unido reabrió dos greens gilts, ampliando sus pasivos verdes en GBP5bn (US$ 6.1bn) a un total de GBP31.3bn (US$ 39.8bn).

+ El fondo de riqueza soberana de Arabia Saudita, Public Investment Fund (PIF) tasado un acuerdo de tres tramos en su debut verde en septiembre de 2022 bajo el nombre de GACI First Investment Company.

Esto era seguido de otro acuerdo de tres tramos por valor US$ 5.500 millones, tasados en febrero.

A la fecha, hay emitidos US$ 8500 millones en bonos verdes en circulación. El PIF es responsable de desarrollar el 70% de energía renovable de Arabia Saudita y ha declarado que compensará hasta US$ 10bn de inversión en proyectos verdes para 2026.

BONOS SOCIALES

+ Para fines del primer trimestre de 2023, Climate Bonds, había registrado volúmenes de bonos sociales por US$ 702.7.

+ En el primer trimestre de 2023 se valoraron US$ 30.6bn de ese volúmen, lo que representó una disminución interanual del 38 %. El tema social también entregó un volumen 23% más bajo en comparación con su cifra del cuarto trimestre de US$ 39.8bn.

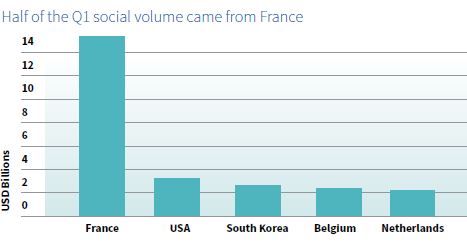

+ Los bonos sociales provenían de 14 países. Francia, EE. UU. y Corea del Sur registran los volúmenes más grandes de 49%, 10% y 8% respectivamente.

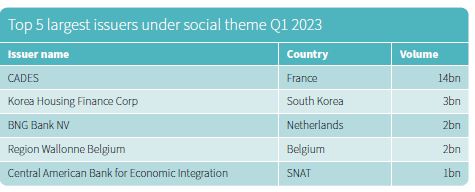

+ CADES fue responsable de casi la mitad de la gestión social del mercado con una participación del 44,5%, emitiendo US$ 14bn. CADES es un emisor recurrente frecuente de bonos sociales y, al final del primer trimestre, Climate Bonds había registrado un un total de 15 acuerdos por valor de 62 500 millones EUR (62 400 millones US$).

BONOS DE SOSTENIBILIDAD

+ Al final del primer trimestre de 2023, la sostenibilidad -se ocupa de toda la vida- emitió un volumen de US$ 699.3bn, según registros de Climate Bonds.

+ Se agregaron US$ 29.6bn en el 1T 2023, un 43% de caída frente a los US$ 52.300 millones registrados al año anterior, y la mayor caída interanual en este tema. Sin embargo, los volúmenes de negocios se habían recuperado en un 40 % desde que se agregaron US$ 21 200 millones en el cuarto trimestre de 2022.

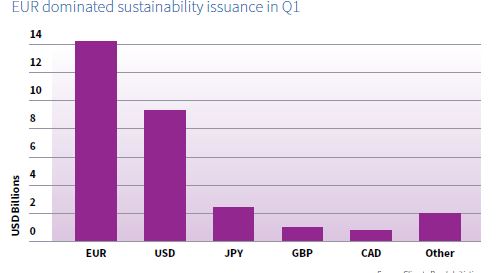

+ El EUR fue la moneda preferida entre los 15 desplegados para el tema de la sostenibilidad, con volúmenes totales de US$ 14.1bn, lo que representa el 47%.

+ Europa fue la región más prolífica, con 11.100 millones de US$, seguida de Asia-Pacífico y SNAT, con emisión de US$ 9.1bn y US$ 6 mil millones respectivamente.

+ El emisor individual más grande registrado en el espacio de sustentabilidad fue del Banco International de Reconstrucción y Fomento (BIRF), con volúmenes de US$ 5bn divididos en US$ 1.800 millones a cuatro años y 3.000 millones de EUR (3.200 millones de US$) a 10 años, ambos cotizados en enero.

BONOS DE TRANSICIÓN

+ Bajo el tema de la transición, Climate Bonds había capturado volúmenes de bonos acumulados de US$ 11.3 mil millones al final del primer trimestre de 2023.

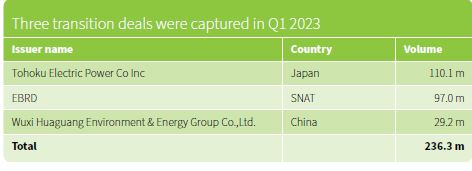

+ Los bonos de transición constituyen el tema más pequeño y en el primer trimestre aportó solo 236 millones de dólares, más de tres tratos.

+ Esta fue una disminución del 9% en comparación con el primer trimestre de 2022 y 61% inferior a la emisión registrada en el cuarto trimestre de 2022.

+ Empresa eléctrica japonesa, Tohoku Electric Power Co Inc, fue el mayor emisor individual con un Acuerdo de US$ 110.1m tomando el 46% de volumen registrado del período.

BONOS VINCULADOS A LA SOSTENIBILIDAD (SLB)

+ Climate Bonds había registrado volúmenes totales de SLB de US$ 226.6bn al cierre del primer trimestre de 2023.

+ En el primer trimestre se agregaron US$ 21.4bn, que fue un gran repunte del 46% en comparación al cuarto trimestre de 2022, pero una disminución del 17% en el primer trimestre de 2022.

+ 31 empresas no financieras valoraron el 95% de volúmenes del primer trimestre con US$ 20.4bn en total. Entre estos, 22 emisores tenían acuerdos registrados por Climate Bonds por primera vez.

Mientras que la etiqueta SLB ha recibido críticas de la comunidad de inversión, está permitiendo una gama más amplia de emisores para entrar en el mercado de deuda etiquetada y poner sus planes de transición en la arena pública para escrutinio.

+ Europa fue la principal fuente regional de SLBs con el 54% del volumen, que asciende a US$ 11.700 millones. Emisores de 18 países; de Finlandia (Nokia EUR 500m/US$ 537m) a Costa Rica (Liberty Costa Rica US$ 400m) dio un paso en el mercado US$ 5200 millones de volúmenes de SLB originario de Italia, por lo que es el país más prolífico. Dos ofertas de Teva Pharmaceutical posicionaron a Israel en el tercer lugar.

+ El mayor contribuyente al segmento SLB en Q1 fue energía multinacional con sede en Canadá y la empresa de oleoductos Enbridge Inc, con un acuerdo de US$ 2.300 millones. Las eléctricas italianas Eni SPA y Enel con un precio de US$ 2.1bn y US$ 1.6bn respectivamente. Los tres nombres son repetidores de SLB.