Es posible que la era de las aplicaciones de almacenamiento de energía en baterías apenas esté comenzando, pero las adiciones de capacidad anual se multiplicarán en los próximos años a medida que el almacenamiento se vuelva crucial para el panorama energético mundial.

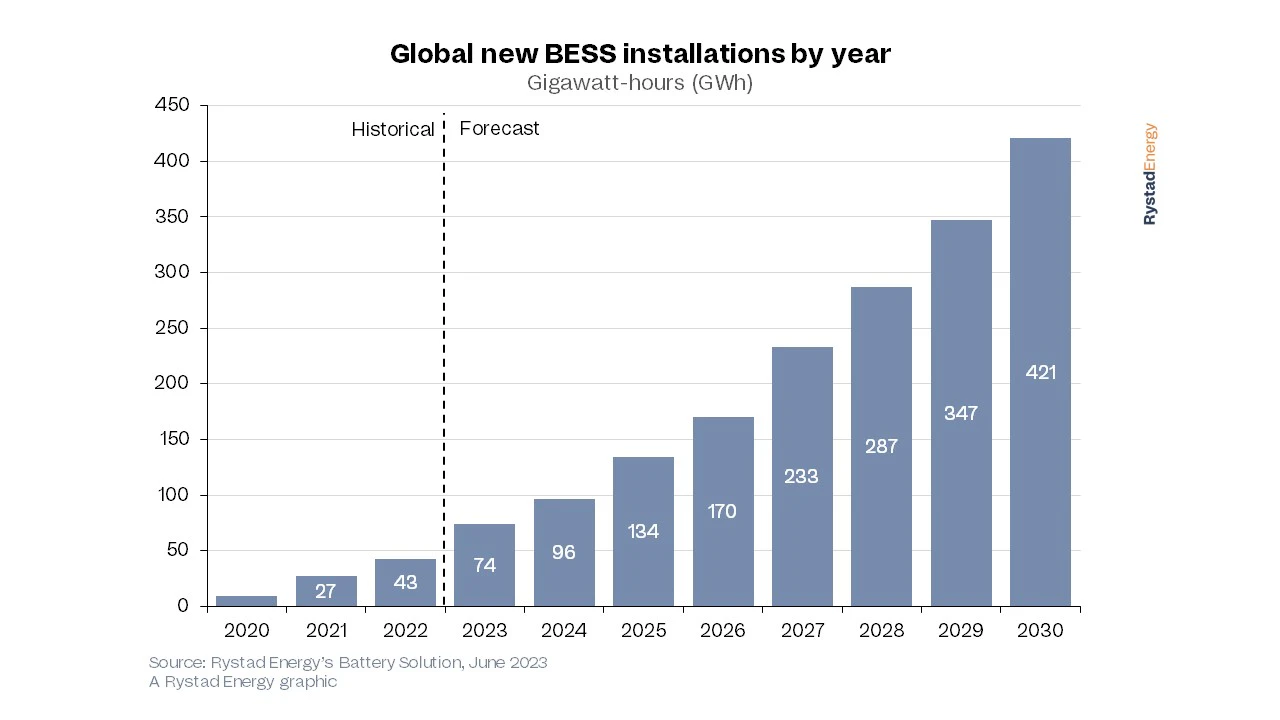

El modelo de Rystad Energy proyecta que las instalaciones anuales de almacenamiento de baterías superarán los 400 gigavatios-hora (GWh) para 2030, lo que representa un aumento de diez veces en las adiciones anuales actuales.

Los sistemas de almacenamiento de energía en baterías (BESS) son una configuración de baterías interconectadas diseñadas para almacenar un excedente de energía eléctrica y liberarlo para la próxima demanda. En consecuencia, BESS ofrece soluciones prácticas para abordar los desafíos de intermitencia de energía.

A medida que el mundo hace la transición a fuentes de generación de energía más ecológicas, como la energía solar fotovoltaica y la eólica, los desarrollos de almacenamiento de energía en baterías serán fundamentales para satisfacer la demanda futura de energía.

Las adiciones de capacidad global de BESS se expandieron un 60% en 2022 con respecto al año anterior, con un total de nuevas instalaciones que superó los 43 GWh. Se agregarán otros 74 GWh este año, un aumento del 72%, impulsado principalmente por la reducción de costos en los sistemas BESS además de incentivos en América del Norte, programas de financiamiento gubernamentales en Europa, junto con una sólida expansión de la capacidad renovable en China continental.

Suponiendo un escenario de política de statu quo, proyectamos que las instalaciones anuales superarán los 400 GWh para 2030, teniendo en cuenta que GWh se refiere a las unidades de energía, mientras que los gigavatios (GW) son la unidad de potencia.

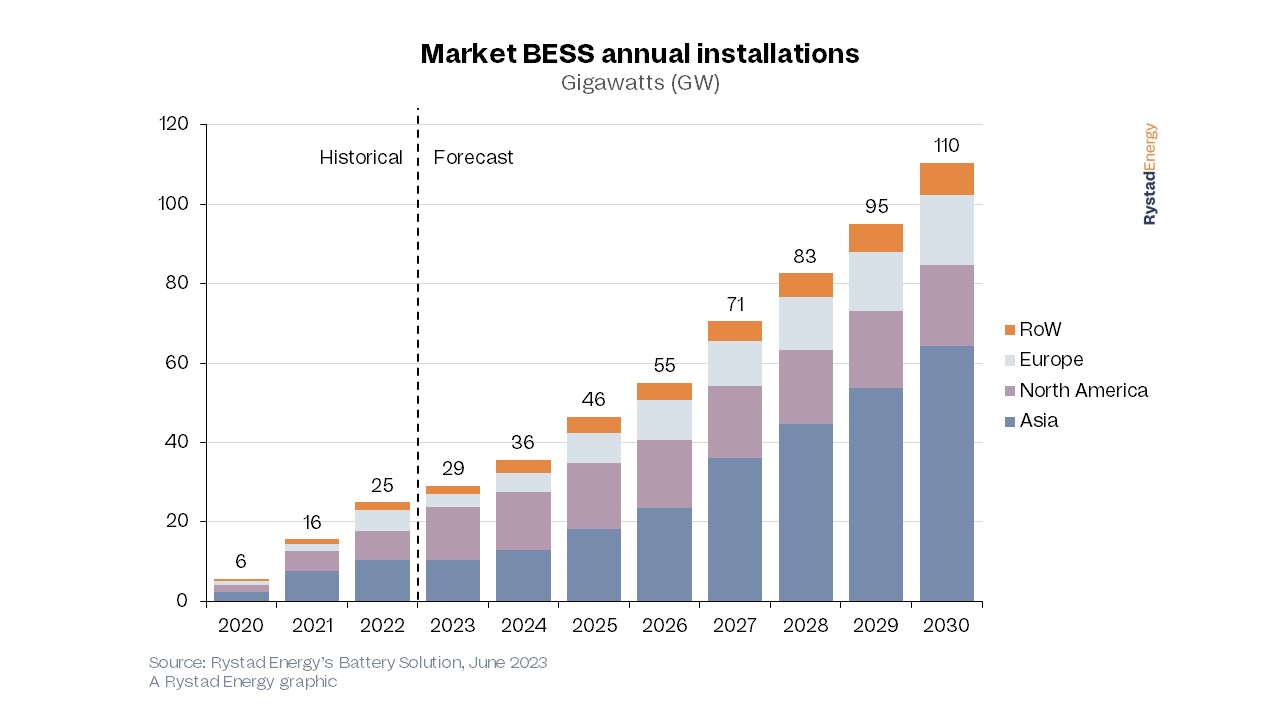

Esto se correlaciona con adiciones de capacidad de alrededor de 110 GW para 2030 en términos de potencia, casi equivalente al consumo máximo de energía residencial de Francia y Alemania combinados.

Esta proyección generalmente está alineada con nuestro escenario de cambio climático que cumple con un presupuesto de carbono de 1,9 grados Celsius.

"Las baterías jugarán un papel fundamental en el futuro de la producción de energía y la demanda de energía, resolviendo el problema de la intermitencia de la generación de energía renovable. Para disminuir la dependencia del carbón y el gas como fuentes de generación de energía de respaldo, los países deben invertir en BESS ahora", dijo Sepehr Soltani, analista de almacenamiento de energía en Rystad Energy.

Las políticas gubernamentales están jugando un papel importante en incentivar las inversiones y la expansión de la capacidad. La Ley de Reducción de la Inflación de EE.UU. del año pasado catalizó la expansión de tecnologías limpias y renovables, aumentando la capacidad solar y eólica terrestre esperada en un 40% y esperando agregar más de 20 GW de capacidad de batería en comparación con antes de la Ley. Como resultado, la capacidad de la batería de EE.UU. superará los 130 GW para 2030.

El Plan Industrial Green Deal Europeo tiene como objetivo acelerar la transición hacia un sector industrial sostenible y bajo en carbono en Europa, y apoya gradualmente el desarrollo de BESS además de los fondos locales para los desarrolladores de BESS, por ejemplo, un programa de financiación de almacenamiento de energía de 32 millones de libras esterlinas en el Reino Unido.

China se ha comprometido a alcanzar su punto máximo de emisiones para 2030 y ve el desarrollo de baterías como un trampolín para lograr ese objetivo. El desarrollo de energía limpia del país se acelerará en los próximos años, aumentando la participación de las energías renovables en su matriz energética.

Es relevante enfatizar que la expansión de la capacidad de carbón de China apunta principalmente a abordar las preocupaciones de seguridad energética proporcionando al sector eléctrico nacional la flexibilidad suficiente para mitigar futuras crisis energéticas. Por lo tanto, este es el caso cuando un aumento en la capacidad no se traduce en un aumento inmediato en la generación.

Los factores de capacidad de carbón promedio en China han ido disminuyendo constantemente desde 2010. Mientras tanto, el país ha madurado su capacidad de producción de energía solar y baterías y se espera que continúe invirtiendo en la expansión de la cadena de suministro local para satisfacer tanto la demanda interna como el papel que juega China en el mercado mundial. mercado de exportación a lo largo de la cadena de valor de la energía baja en carbono.

Para 2030, la instalación anual del mercado de BESS alcanzará los 110 GW, el 58% de los cuales se desarrollará en Asia. América del Norte representará alrededor de 20 GW y Europa tendrá 18 GW instalados, con los 8 GW restantes del resto del mundo.

Este es un cambio de las tendencias actuales, ya que se espera que la instalación proyectada a fines de 2023 esté dominada por América del Norte, que representará el 45% de la capacidad total de BESS.

Se requiere almacenamiento de batería a escala de servicios públicos para abordar las preocupaciones de seguridad energética en las redes eléctricas nacionales y regionales. Las microrredes (redes eléctricas locales autónomas) se volverán más frecuentes y la generación de energía distribuida dominará, ya que las fuentes de energía primaria, como la solar y la eólica, no se limitan a países o regiones específicos.

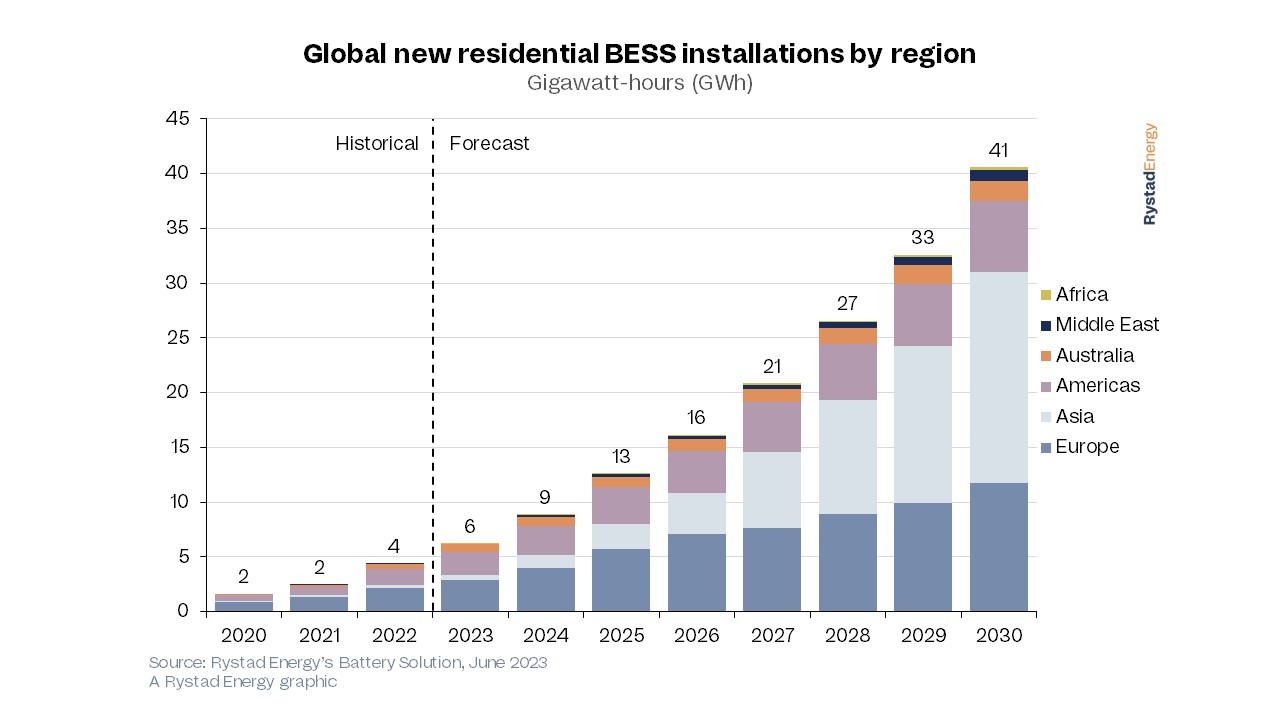

La mayoría de las adiciones de capacidad se realizarán a nivel de servicios públicos, pero los desarrollos residenciales también son críticos. Los precios de la energía para el consumidor impulsarán el crecimiento de BESS independiente a corto plazo, y las instalaciones de baterías residenciales crecerán junto con la adopción de energía solar fotovoltaica en los techos.

Los países con una producción de energía solar eficiente y asequible surgirán como pioneros en los sistemas de baterías residenciales acopladas.

El mercado residencial está rezagado con respecto al segmento de servicios públicos a nivel mundial, pero esperamos que eso cambie. Esperamos que la adopción residencial crezca en paralelo y se multiplique por diez, superando la demanda de baterías de 41 GWh para 2030. Los europeos son pioneros en utilizar BESS en sus hogares, ya que los créditos fiscales y los altos precios de la energía durante los períodos pico han motivado a los consumidores.