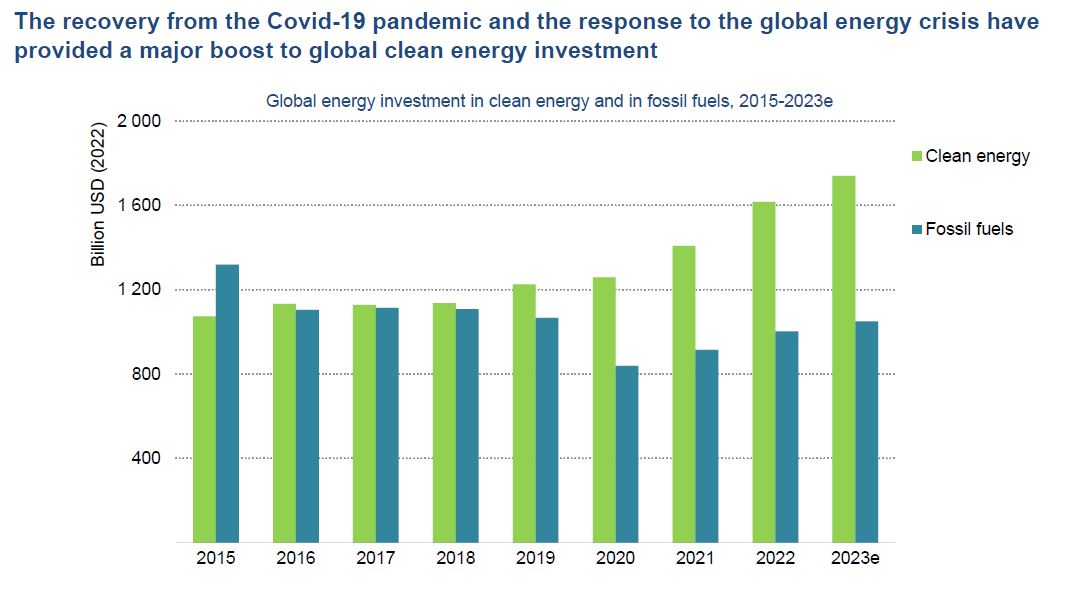

Por cada dólar gastado en combustibles fósiles, en 2023 se gastan US$ 1,7 dólares en renovables.

ANAHÍ ABELEDO

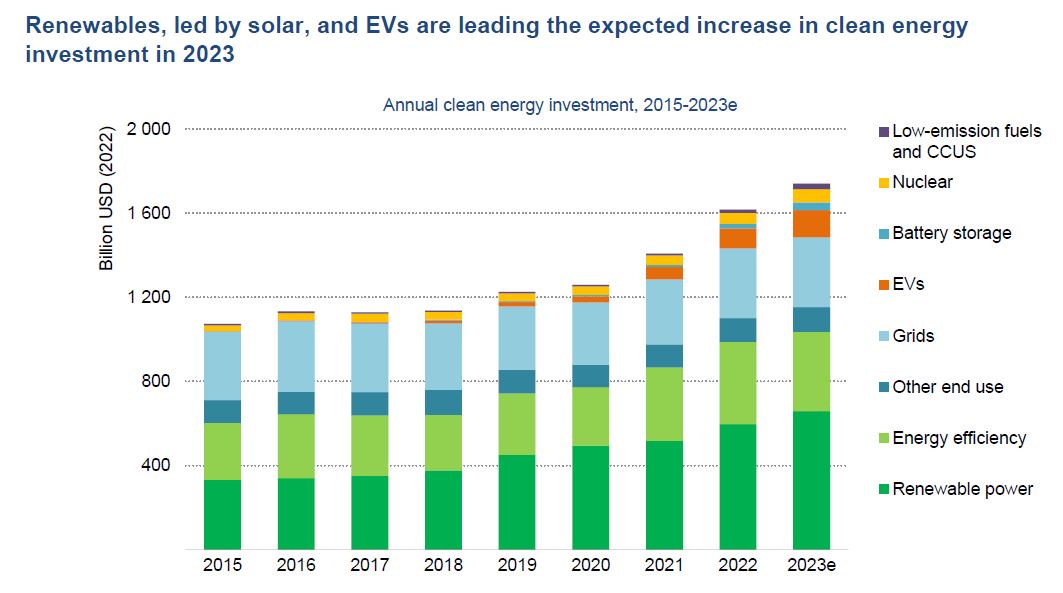

Las renovables, encabezadas por solar, y los vehículos eléctricos lideran el aumento esperado de la inversión en energía limpia en 2023. Como resultado, la inversión en vehículos eléctricos (definida como el gasto incremental en vehículos eléctricos frente al precio promedio de los vehículos vendidos en un país determinado) se ha más que duplicado desde 2021, alcanzando los US$ 130 000 millones en 2023. Las ventas mundiales de bombas de calor han experimentado un crecimiento de dos dígitos desde 2021.

La inversión anual en este sector ha aumentado mucho más rápido que la inversión en combustibles fósiles (24 % frente a 15 %). Por cada dólar gastado en combustibles fósiles, ahora se gastan US$ 1,7 dólares en energía limpia. Hace cinco años esta proporción era de 1:1.

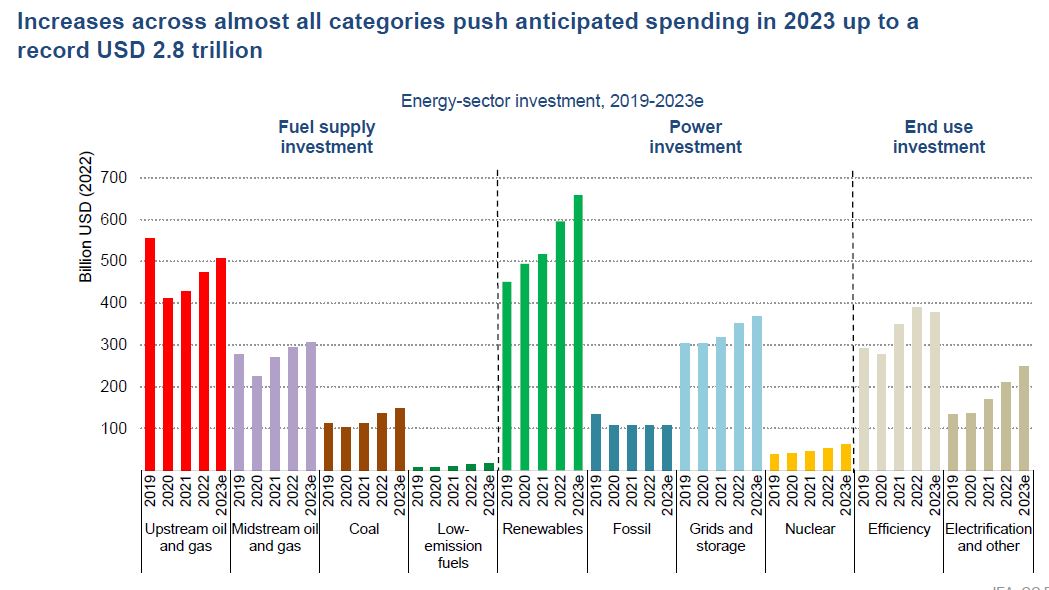

La Agencia Internacional de Energía estima que se invertirán alrededor de US$ 2,8 billones en energía en 2023.

El resto, un poco más de US$ 1 billón, se destinará al suministro continuo de combustibles fósiles y energía, de los cuales alrededor del 15% se destinará al carbón y el resto al petróleo y el gas.

Menos de la mitad del flujo de efectivo sin precedentes de la industria del petróleo y el gas de la crisis energética está regresando al suministro tradicional y solo una pequeña fracción a las tecnologías limpias.

En 2023, se espera que la energía de bajas emisiones represente casi el 90% de la inversión total en generación de electricidad. La energía solar es la estrella y se espera que se inviertan más de 1000 millones de US$ por día en inversiones solares en 2023 (380 000 millones de US$ para el año en su conjunto), lo que supera por primera vez este gasto en exploración y producción de petróleo.

Los consumidores están invirtiendo en usos finales más electrificados. La demanda de automóviles eléctricos está en auge, y se espera que las ventas aumenten en más de un tercio este año después de un 2022 récord.

El impulso detrás de la inversión en energía limpia proviene de una poderosa alineación de los costos, los objetivos de seguridad climática y energética y las estrategias industriales.

El impulso detrás de la inversión en energía limpia proviene de una poderosa alineación de los costos, los objetivos de seguridad climática y energética y las estrategias industriales.

Las inversiones en energía limpia han sido impulsadas por una variedad de factores, como una economía mejorada en un momento de precios de combustibles fósiles altos y volátiles; mayor apoyo a las políticas a través de instrumentos como la Ley de Reducción de la Inflación de EE. UU. y nuevas iniciativas en Europa, Japón, China y otros lugares; una fuerte alineación de los objetivos de seguridad climática y energética.

ADÓNDE VA EL DINERO DEL OIL&GAS

El aumento de la inversión en combustibles fósiles que se espera para 2023 se distribuye de manera desigual en todo el mundo; menos de la mitad del flujo de efectivo disponible para la industria del petróleo y el gas está regresando al nuevo suministro.

2022 fue un año extraordinariamente rentable para muchas empresas de combustibles fósiles, ya que vieron cómo los ingresos se disparaban debido al aumento de los precios de los combustibles. Los ingresos netos de las ventas de combustibles fósiles se duplicaron con creces en comparación con el promedio de los últimos años, y los productores mundiales de petróleo y gas recibieron alrededor de US$ 4 billones.

De acuerdo al análisis de los planes de gasto anunciados de todas las empresas grandes y medianas de petróleo, gas y carbón, la inversión en el suministro constante de combustibles fósiles aumentará más del 6 % en 2023, alcanzando los US$ 950.000 millones.

La mayor parte de este total se destinará al upstream de petróleo y gas, donde se espera que la inversión aumente un 7 % en 2023 a más de US$ 500 000 millones, lo que hará que este indicador en conjunto vuelva a los niveles de 2019. Es probable que alrededor de la mitad de este aumento ser absorbida por la inflación de costos.

Muchas grandes compañías de petróleo y gas han anunciado planes de gasto más altos gracias a los ingresos récord. Pero las incertidumbres sobre la demanda a más largo plazo, las preocupaciones sobre los costos y la presión de muchos inversionistas y propietarios para centrarse en los rendimientos en lugar del crecimiento de la producción significan que solo las grandes compañías petroleras nacionales de Medio Oriente están gastando mucho más en 2023 que en 2022, y están el único subconjunto de la industria que gasta más que los niveles previos a la pandemia.

El aumento general del gasto en nuevo suministro de petróleo y gas representa menos de la mitad del flujo de efectivo disponible para la industria del petróleo y el gas. Entre 2010 y 2019, las tres cuartas partes de las salidas de efectivo generalmente se invirtieron en nuevos suministros. Esto ahora es menos de la mitad, y la mayoría se destina a dividendos, recompra de acciones y pago de deuda.

La inversión de la industria del petróleo y el gas en fuentes de energía de bajas emisiones es inferior al 5 % de su inversión upstream. Este indicador difiere mucho según la empresa, siendo comunes las acciones de dos dígitos entre las grandes empresas europeas.

La inversión de la industria en combustibles limpios, como bioenergía, hidrógeno y CCUS, se está recuperando en respuesta a políticas más favorables, pero sigue estando muy por debajo de donde debe estar en escenarios impulsados por el clima.

Se espera que la inversión en el suministro de carbón aumente un 10% en 2023 y ya está muy por encima de los niveles previos a la pandemia. La inversión en nuevas centrales eléctricas de carbón sigue teniendo una tendencia a la baja, pero en 2022 llegó una señal de advertencia con la aprobación de 40 GW de nuevas centrales de carbón, la cifra más alta desde 2016. Casi todas ellas estaban en China.

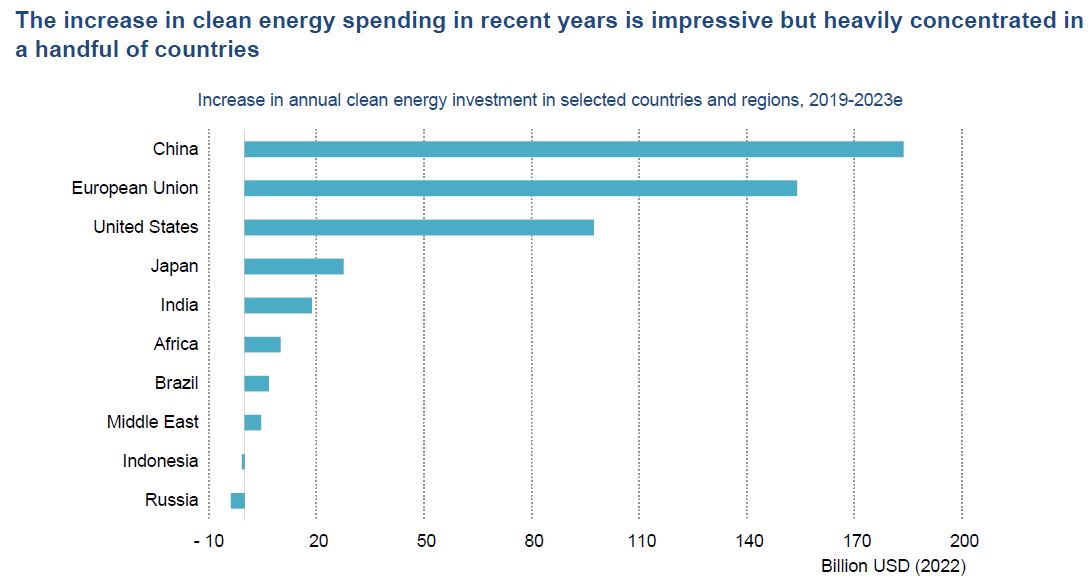

CONCENTRACIÓN DEL GASTO EN UN PUÑADO DE PAÍSES

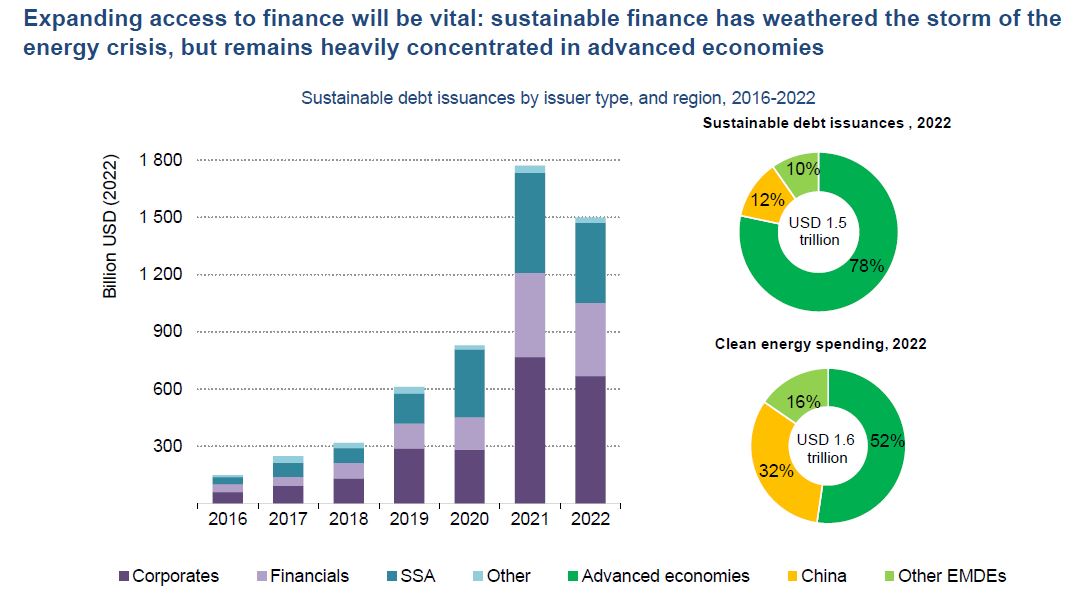

El aumento del gasto en energía limpia en los últimos años es impresionante, pero está muy concentrado en un puñado de países. Los aumentos en la inversión en las economías avanzadas y China desde 2021 superan la inversión total en energía limpia en el resto del mundo.

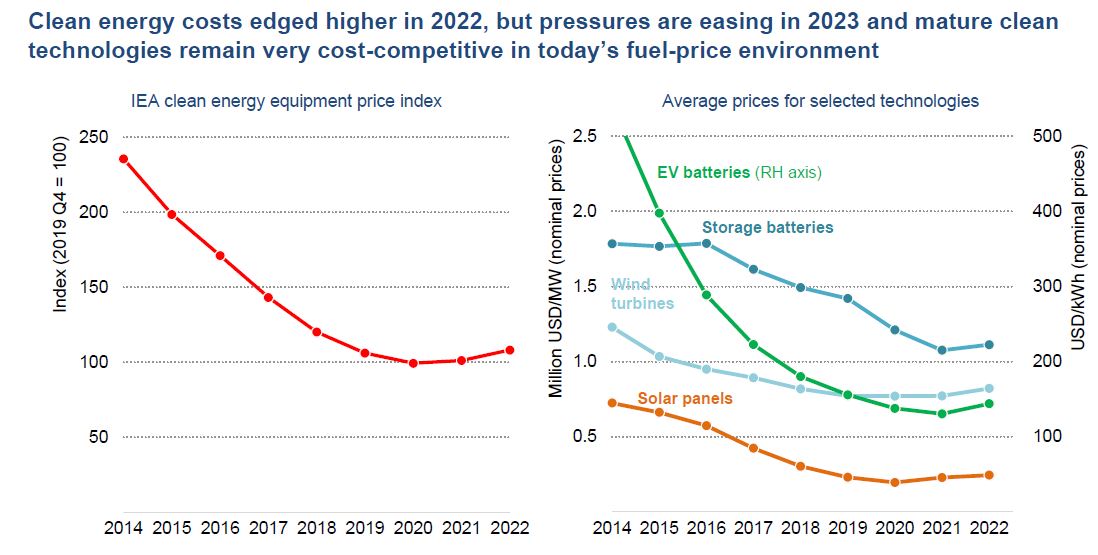

Los costos de la energía limpia aumentaron en 2022, pero las presiones están disminuyendo en 2023 y las tecnologías limpias maduras siguen siendo muy competitivas en costos en el entorno actual de precios del combustible.

El impulso positivo detrás de la inversión en energía limpia no se distribuye de manera uniforme entre países o sectores.

El entorno macroeconómico presenta obstáculos adicionales, con mayores rendimientos a corto plazo para los activos de combustibles fósiles y mayores costos de endeudamiento y carga de la deuda.

Las inversiones en energía limpia a menudo requieren un alto gasto inicial, lo que hace que el costo de financiamiento sea una variable crucial para los inversionistas, incluso si esto se ve compensado con el tiempo por costos operativos más bajos.

Más del 90 % del aumento de la inversión en energía limpia desde 2021 se ha producido en economías avanzadas y en China.

Hay puntos brillantes en otros lugares: por ejemplo, la inversión en energía solar sigue siendo dinámica en India; el despliegue en Brasil está en una curva ascendente constante; y la actividad de los inversores está repuntando en partes de Oriente Medio, especialmente en Arabia Saudita, los Emiratos Árabes Unidos y Omán.

Después de una racha ininterrumpida de caídas de costos, los precios de algunas tecnologías clave de energía limpia aumentaron en 2021 y 2022 gracias en gran parte a los precios más altos de los insumos para minerales críticos, semiconductores y materiales a granel como el acero y el cemento.

Los módulos solares fotovoltaicos eran alrededor de un 20 % más caros a principios de 2022 que un año antes, aunque estas presiones sobre los precios se han aliviado desde entonces.

Los costos de las turbinas eólicas, especialmente para los fabricantes europeos, se mantuvieron altos a principios de 2023, un 35 % por encima de los niveles bajos de principios de 2020.

La obtención de permisos ha sido una preocupación clave para los inversores y los financistas, especialmente para la infraestructura eólica y de red.

Si bien el despliegue solar ha aumentado año tras año, la cartera de proyectos para algunas otras tecnologías ha sido menos confiable. La inversión en energía eólica ha variado año tras año en los mercados clave en respuesta a las cambiantes circunstancias políticas.

La inversión en energía nuclear está aumentando, pero la energía hidroeléctrica, una fuente clave de bajas emisiones para la flexibilidad del mercado de energía, ha tenido una tendencia a la baja.

La infraestructura de red débil es un factor limitante para la inversión renovable en muchas economías en desarrollo, y aquí también los flujos de inversión actuales están altamente concentrados. Las economías avanzadas y China representan el 80% del gasto mundial y casi todo el crecimiento de los últimos años.

EL EFECTO DE LOS RECORTES DEL GAS RUSO

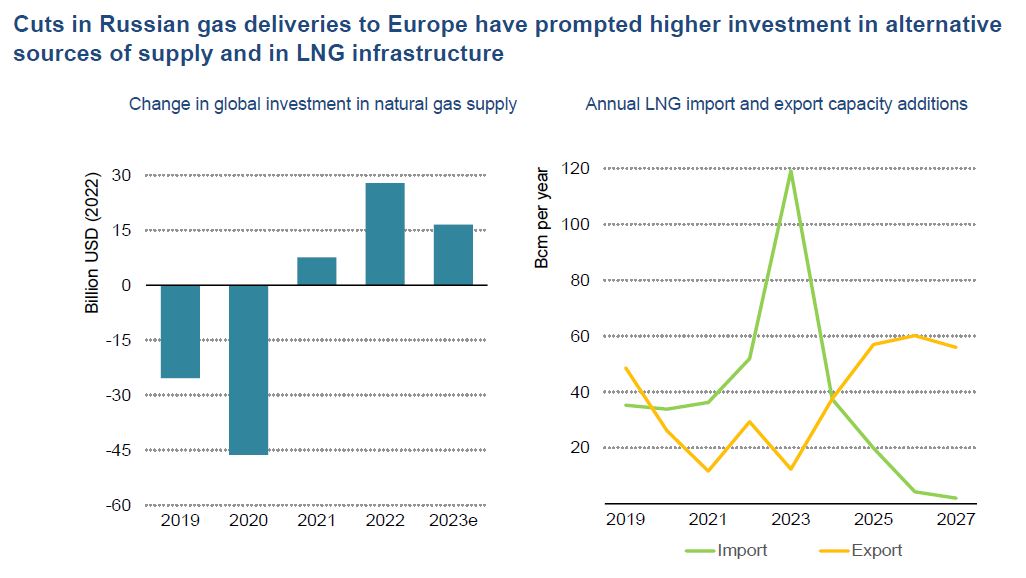

Los recortes en las entregas de gas ruso a Europa han impulsado una mayor inversión en fuentes alternativas de suministro y en infraestructura de GNL.

La cantidad de nuevos recursos de petróleo y gas aprobados para el desarrollo en 2022 y 2023 ha estado por debajo del nivel promedio observado durante la última década.

Sin embargo, 2023 está experimentando un aumento del 25 % en las nuevas aprobaciones en relación con 2022 y la mayoría de ellas son para gas natural, lo que refleja el impulso para sustituir el déficit en el suministro ruso.

También está en marcha una ola de nueva capacidad de regasificación a medida que los países buscan asegurar las importaciones de gas natural licuado (GNL).

Se prevé que la capacidad de regasificación anual de Europa aumente en 50 bcm entre 2022 y 2025, ampliando la capacidad general de importación de GNL del continente en una quinta parte.

Los proyectos de importación están creciendo aún más rápidamente en Asia, que se espera que agregue más de 100 bcm de capacidad de importación de GNL para 2025 (más de la mitad en China).

EL DILEMA PARA LOS INVERSIONISTAS

La crisis también ha provocado inversiones adicionales en la capacidad de licuefacción, la parte más cara de la cadena de valor del gas. Se ha dado luz verde a alrededor de 60 bcm de capacidad desde la invasión rusa de Ucrania, casi el doble de la tasa de nuevas aprobaciones en comparación con la última década.

Junto con los proyectos que ya están en construcción, esto conduce a una capacidad de exportación sin precedentes de 170 bcm que podría entrar en funcionamiento entre 2025 y 2027.

Un dilema clave para los inversionistas que emprenden grandes proyectos de suministro de gas intensivos en capital es cómo conciliar un fuerte crecimiento de la demanda a corto plazo con una demanda incierta y posiblemente en declive a largo plazo.

Este es un tema particular para Europa, dados los fuertes objetivos climáticos del continente. Muchos importadores se han mostrado reacios a comprometerse con contratos a largo plazo para el suministro de gas. La preferencia por las terminales flotantes de regasificación ha sido una forma de evitar el bloqueo de futuras emisiones.

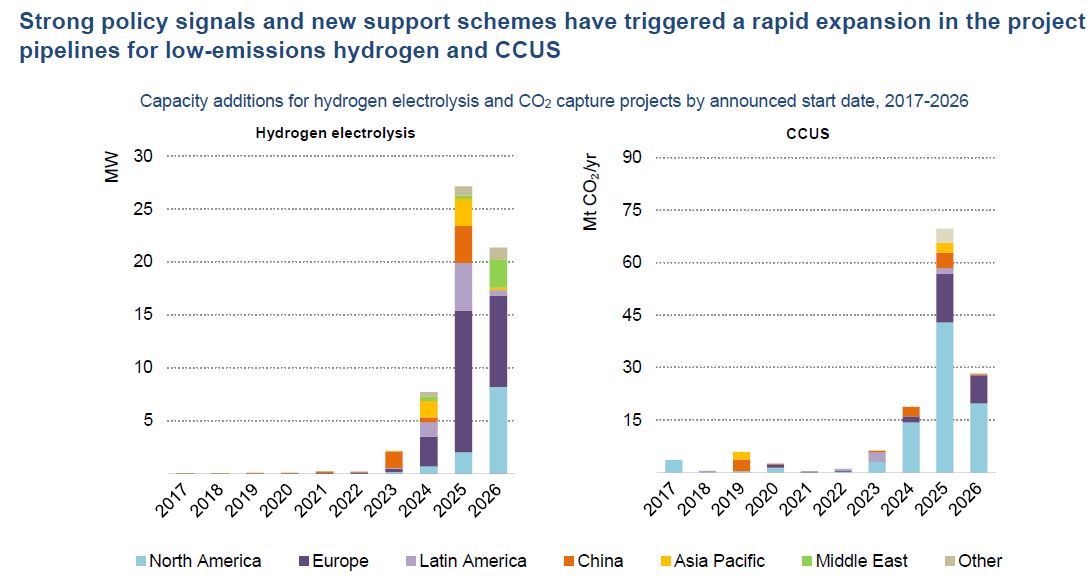

Otra vía es ampliar la inversión en combustibles de bajas emisiones y en CCUS. Las nuevas políticas están aumentando la cartera de proyectos en estas áreas, impulsadas por la seguridad energética y los imperativos climáticos.

Europa tiene un número creciente de proyectos de hidrógeno electrolítico, y los incentivos reforzados de EE. UU. en la Ley de Reducción de la Inflación han provocado una ola de interés de los inversores en el hidrógeno y CCUS.

Después de una serie de falsos amaneceres, la cantidad de proyectos a gran escala y patrocinadores bien capitalizados, junto con una serie de adquisiciones por parte de las principales empresas de petróleo y gas (especialmente en biocombustibles y biogás para el transporte), sugiere que la inversión en combustibles de bajas emisiones podría crecer. fuertemente en los próximos años.

LA COMPETENCIA POR LA FABRICACIÓN Y POR EL SUMINISTRO DE MINERALES CRÍTICOS

La competencia por la fabricación de energía limpia y por el suministro de minerales y metales críticos es un problema importante para la resiliencia de las transiciones.

Una transición segura a la energía limpia depende de cadenas de suministro de tecnología de energía limpia resilientes y diversificadas. Según las Perspectivas de Tecnología Energética de la IEA, se necesitan unos US$ 1,2 billones de inversión acumulada hasta 2030 en la fabricación de energía limpia y en el suministro de minerales críticos para encaminarse hacia un escenario de 1,5 °C, además de las inversiones en el sector energético cubiertas en este informe.

Las ventas récord de vehículos eléctricos, la fuerte inversión en almacenamiento de energía en baterías (que se espera alcancen los US$ 40 000 millones en 2023, casi el doble del nivel de 2022) y el impulso de los responsables políticos para ampliar las cadenas de suministro nacionales han provocado una ola de nuevos productos de litio; proyectos de fabricación de baterías de iones en todo el mundo.

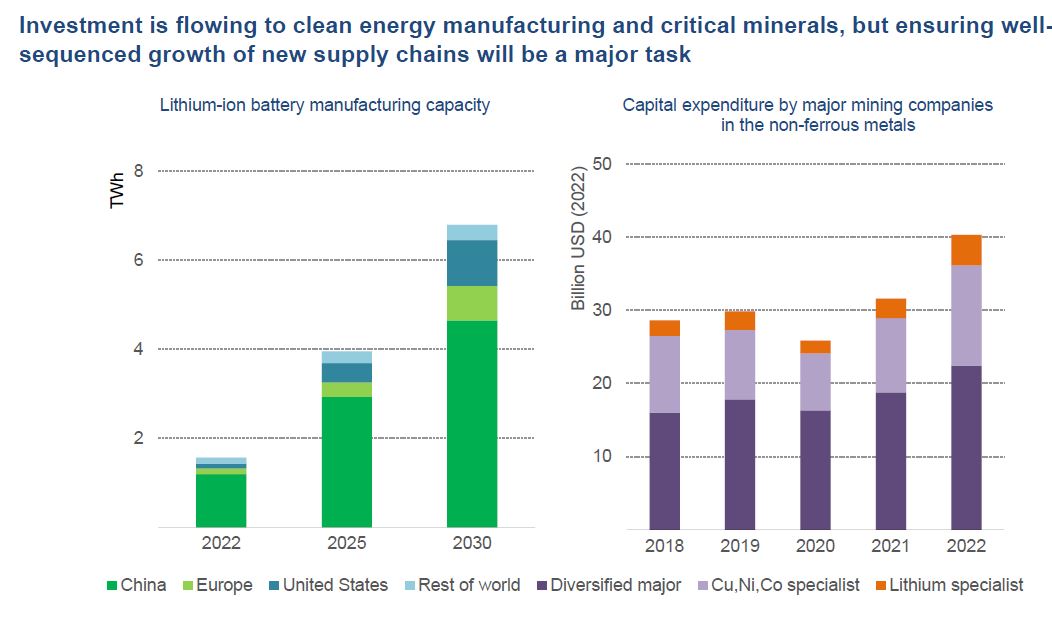

Si todos los anuncios de capacidad se materializaran, entonces 5,2 TWh de nueva capacidad podrían estar disponibles para 2030.

Por el momento, China es el actor principal en todas las etapas de la fabricación mundial de baterías, con la excepción de la extracción de minerales críticos.

Los planes de fabricación anunciados erosionarían un poco esta posición. En 2022, más del 75 % de la capacidad de fabricación de baterías existente estaba ubicada en China.

Sin embargo, a pesar de representar dos tercios de las adiciones de capacidad global anual hasta 2030, la participación de China en la capacidad global podría caer en casi 10 puntos porcentuales para fines de la década.

Una pregunta clave para los fabricantes de baterías es si los suministros de minerales críticos se mantendrán al día con la demanda. Gracias a los altos precios y al creciente apoyo de las políticas, la inversión en la minería de minerales críticos aumentó un 30 % en 2022.

El gasto en exploración también creció, en particular para el litio, el cobre y el níquel, liderado por Canadá y Australia y con actividades en crecimiento en Brasil y países ricos en recursos en África.

Pero pasar de la exploración a la nueva producción puede llevar más de 10 años, y persiste la preocupación generalizada de que la inversión crítica en minerales se convierta en un factor limitante para la fabricación y el despliegue de tecnología limpia.

Los minerales críticos y las baterías se encuentran entre las áreas donde la innovación en tecnología limpia sigue siendo esencial. El gasto público en investigación y desarrollo ha tenido una tendencia constante al alza, al igual que el gasto empresarial.

Pero el financiamiento de capital de riesgo para energía limpia, luego de alcanzar un máximo en 2022, enfrenta vientos en contra en un entorno macroeconómico más difícil.

Durante una década, el capital barato ha reducido las barreras a la inversión en apuestas más arriesgadas y, por lo tanto, ha ocultado posibles debilidades en los sistemas de innovación. Con el costo del dinero a punto de aumentar, la salud de estos sistemas y el nivel de apoyo público serán un determinante crítico de la rapidez con la que seguirán fluyendo las nuevas ideas tecnológicas.