El impulso del comercio en 2022 no continuó en el último trimestre y se observan patrones decrecientes

ANAHÍ ABELEDO

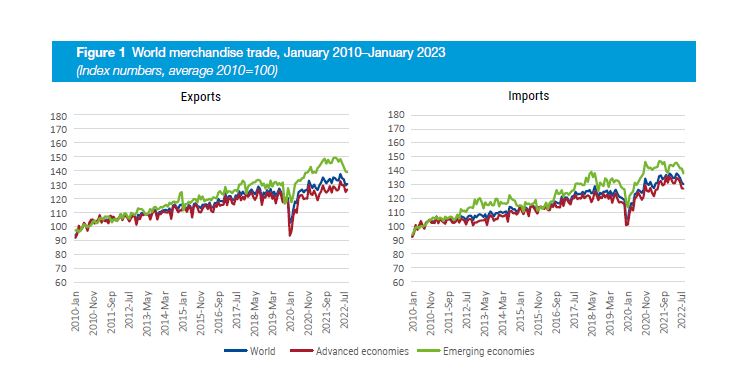

Aunque el crecimiento anual del comercio mundial fue positivo el año pasado, mensualmente, el comercio internacional vio patrones decrecientes en todos los ámbitos durante la segunda mitad de 2022 y especialmente durante elúltimo trimestre. En términos de volumen, el comercio mundial se redujo un 2% (trimestre a trimestre) durante el cuarto trimestre de 2022, mientras que en términos de dólares, la caída fue casi el doble de esta tasa, porque los precios de las materias primas continuaron retrocediendo desde su máximo del segundo trimestre. La caída de los precios de las materias primas pone fin a los ingresos adicionales para los exportadores.

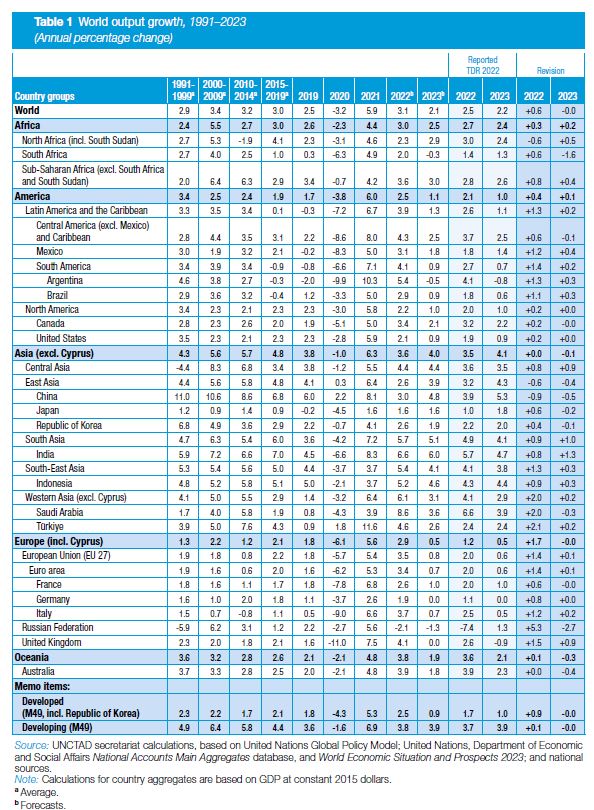

El crecimiento del comercio mundial de mercancías alcanzó el 2,7 % en 2022. Esta expansión del comercio fue casi a la par con la producción mundial como se esperaba en el "UNCTAD, Informe de Comercio y Desarrollo 2022".

Esto confirma que el auge del 9,4 % registrado por el comercio en 2021 fue efímero y en parte se debió a un bajo efecto de base. Esta figura también muestra que la elasticidad del comercio a la producción económica ha regresado cerca de la unidad: un patrón observado en la era posterior a la GFC, que contrasta con las dos décadas anteriores a la GFC cuando dicha métrica solía exceder de dos.

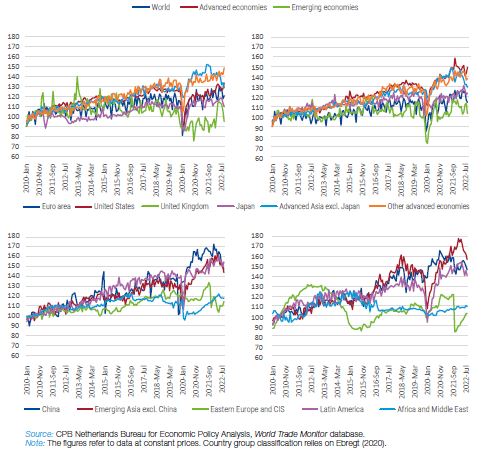

Esta tendencia a la baja en parte debido a las difíciles condiciones de suministro debido a la delicada situación de COVID-19 en China, que también se extendió a sus socios comerciales vecinos, antes de que el país comenzara a relajar las restricciones de su pandemia.

Los fabricantes y distribuidores de todo el mundo trataron de reducir el exceso de inventario después de exceso de pedidos debido a las interrupciones de la cadena de suministro en 2020 y 2021.

La desaceleración del comercio mundial a fines de 2022 había sido más severa que las observadas al inicio de las últimas recesiones (2001, 2008 y 2020) o en las desaceleraciones de mitad de ciclo (2013 y 2015).

LAS CONDICIONES MACROECONÓMICAS GLOBALES

En el transcurso de 2023, se espera que el comercio se recupere inicialmente debido a la normalización del inventario del ciclo y la recuperación de la economía de China.

Las condiciones macroeconómicas globales para este año están colgando de un precario equlibrio a medida que las políticas monetarias y fiscales se ajustan a la desaceleración del crecimiento mundial y las consecuencias financieras de un año de aumento de las tasas de interés, de acuerdo a las proyecciones de abril de la UNCTAD.

Las dificultades financieras en los países en desarrollo e instituciones financieras privadas en países desarrollados, se ven acentuadas por los costos del endeudamiento y se teme que pueda desencadenar en una crisis extendida incluso a sectores muy apalancados, como las sociedades no financieras y el sector inmobiliario.

El promedio mundial resulta de una ligera revisión a la baja para los países desarrollados y en desarrollo. En países desarrollados, la política fiscal en 2022 se redujo más gradualmente de lo previsto, probablemente en respuesta a las preocupaciones de que el ajuste monetario ahogaría la demanda rápidamente y para amortiguar la crisis energética en el otoño.

De hecho, el consumo de los hogares se contrajo en la mayoría de las grandes economías, a medida que los salarios se estancaron o disminuyeron, pero la inversión empresarial se mantuvo.

En 2023, el impacto combinado de tasas de interés más altas y precios de energía altos (aunque no tan altos como a principios de 2022) con retroceso.

Se espera que el apoyo fiscal debilite aún más el gasto de los hogares en consumo y vivienda.

El crecimiento desigual en el mundo en desarrollo seguirá siendo una característica importante en 2023.

China volvería a un crecimiento más fuerte, cercano a su objetivo del 5 %, tendrá efectos colaterales positivos en países en desarrollo vecinos y más allá.

Sin embargo, esto se compensará en parte por la persistente debilidad en otros lugares, particularmente en América Latina.

En muchos países en desarrollo, el espacio fiscal y la posición fiscal general sigue siendo inestable, ya que las condiciones financieras externas hacen que los costos del servicio de la deuda sean más altos, mientras que la caída de los precios de las materias primas pone fin a los ingresos adicionales para los exportadores.

En general, se espera que aumente la presión sobre los países en desarrollo para que reduzcan los déficits fiscales, mientras que su papel en las cadenas de valor globales se ve afectada por la relocalización estratégica y la “localización de amigos” en el entorno geopolítico cambiante situación.

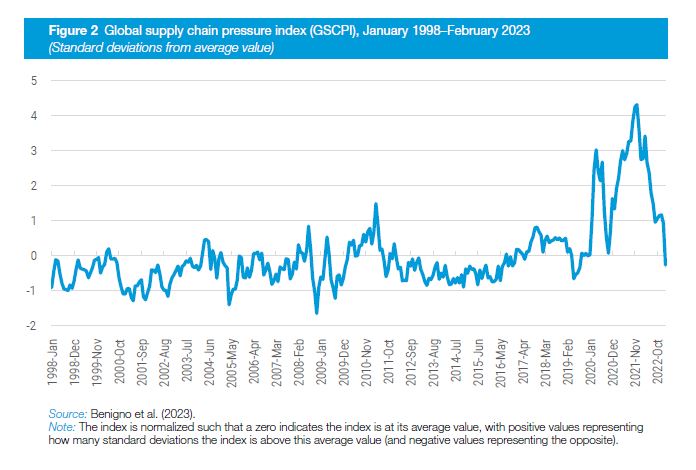

El índice de presión (GSCPI) muestra que las condiciones de la cadena de suministro global en muchos mercados clave han regresado a la normalidad después de experimentar contratiempos temporales, aunque relativamente leves, alrededor del cambio de año.

Sin embargo, el comercio mundial se enfrenta a varios vientos en contra. Primero, las actividades económicas más débiles en todo el mundo inevitablemente como resultado una demanda externa más débil y, por lo tanto, un comercio internacional moderado.

En segundo lugar, finanzas más estrictas. afectarán principalmente a la inversión, que es más intensiva en comercio que otros componentes de la demanda agregada.

Además, los continuos conflictos comerciales entre China y Estados Unidos o Europa ser otros lastre para el comercio. Como resultado, se espera que el crecimiento anual del comercio internacional se mantenga cercano al crecimiento de la economía mundial en 2023, aunque esta previsión sigue sujeta a grandes incertidumbres.

AMÉRICA

El producto interno bruto en los Estados Unidos se expandió 2.1 % en 2022, cerca de la estimación anterior del 1,9 %. Para 2023, se espera que el crecimiento se reduzca a más de la mitad.

Los riesgos financieros no se verán totalmente compensados por una interrupción antes de lo esperado del ajuste monetario.

Todavía podría surgir un alza de mejoras más fuertes en el sector de la construcción en la segunda mitad del año.

En 2022, las economías más grandes de América Latina se expandieron más rápido de lo esperado inicialmente. México creció 3,1 %, en comparación con la proyección inicial de 1,8 %.

En 2023, la economía mexicana se espera que se expanda a la misma tasa, que seguirá siendo una desaceleración sustancial en comparación con 2022, arrastrado principalmente por la continuación de la política desinflacionaria del Banco de México.

Brasil creció 2,9% en lugar de 1,8 debido a la expansión fiscal y al repunte de precios de las materias primas mundiales. Dado que estas dos fuerzas ya no están en acción, la UNCTAD espera que el PIB de Brasil se desacelere a 0,9 % en 2023. El menor crecimiento provendrá de una política fiscal restrictiva junto con los efectos recesivos retardados del fuerte endurecimiento monetario de su Banco Central en 2022.

Argentina se benefició de condiciones internacionales favorables en 2022 con un crecimiento del 5,4% en cambio de 4.1. Sin embargo, para 2023, se prevé una desaceleración sustancial con una contracción de 0,5 % debido a la caída de la producción agrícola (por razones climáticas) y al aumento de la incertidumbre cambiaria (debido al aumento de la inflación y las elecciones presidenciales de octubre).

Se espera que las políticas de desinflación, junto con las restricciones de la cuenta corriente, frenen el crecimiento en Chile, Colombia y Ecuador.

Se proyecta que América Central y el Caribe se desaceleren más levemente en 2023, debido a un repunte del turismo.

EUROPA

En 2022, las tres mayores economías de la Unión Europea (Alemania, Francia e Italia) recuperaron sus niveles de ingresos reales previos a la pandemia. Para Alemania e Italia el año no fue del todo positivo como para ponerse al día: en el último trimestre de 2022, la actividad económica se contrajo en comparación con el anterior.

Los datos agregados de la Unión Europea reflejan esta oscilación, con una recuperación en la primera mitad del año y una ligera contracción hacia el final del año.

El crecimiento económico en Alemania se ha visto lastrado por la caída del gasto de consumo privado, que se vio afectado por la caída de los salarios reales y la caída de la inversión, tanto privada como pública.

La economía se ha visto impulsada por una mejora de la balanza comercial, que dio un vuelco tras un año de deterioro, y por un aumento en el actual gasto del gobierno, que incluye la compensación del personal militar. Estas fuerzas positivas no fueron suficientes para empujar a toda la economía hacia territorio de crecimiento.

Datos recientes del primer trimestre de 2023 indican que, aunque los precios de los insumos han bajado, la economía de Alemania se enfrenta a una demanda de estancamiento o contracción de su producto de fabricación. Los indicadores de avance apuntan así a una contracción de la producción industrial.

En este contexto, se pronostica que Alemania no experimentará crecimiento en 2023.

La economía de Francia sufre una contracción del gasto en consumo privado real en el último trimestre de 2022, ya que los hogares se vieron afectados por la caída de los salarios reales, cuyo impacto fue suavizado por subsidios gubernamentales y control de precios a través de empresas energéticas estatales.

El freno al crecimiento ejercido por el consumo privado fue superado por expansiones moderadas en la inversión privada y el gasto público en bienes y servicios (tanto en forma de inversión como de gasto público), así como por una ligera mejora del saldo exterior. En 2023, la economía francesa se espera que crezca un 1,0 %.

Italia experimentó una contracción de la demanda de consumo, con el gasto de los hogares afectado por la caída de los salarios reales, especialmente para la energía, pero la economía fue sostenida por una inversión privada en expansión moderada y el gasto del gobierno.

La economía del país también se vio impulsada por una mejor balanza comercial en el último trimestre de 2022. Con la disminución de los precios de la energía, los primeros datos apuntan a una recuperación del consumo real de los hogares. Se prevé que el país crezca un 0,7 % en 2023.

A fines de 2022, el Reino Unido aún no había recuperado su nivel de ingresos reales previo a la pandemia.

Experimentó una recuperación en la primera mitad del año pero se estancó en el último trimestre, principalmente debido a dos factores: la caída del consumo real de los hogares, debido a la caída de los salarios reales, y el deterioro de la situación externa.

La expansión moderada de la inversión privada y del gasto público en bienes y servicios fueron capaces de evitar que la economía se contrajera, pero no alcanzaron el impulso de inversión necesario para fortalecer el sector manufacturero de la economía en respuesta al Brexit.

Se prevé que el Reino Unido seguirá lidiando con esta transición en 2023 y estancarse a lo largo del año.

RUSIA

Los datos provisionales indican que en 2022 el PIB ruso se contrajo un 2,1 por ciento. El impacto de sanciones ha sido menor de lo que muchos predijeron.

Hay dos razones principales detrás de la relativa resiliencia de la economía rusa. En primer lugar, los controles de capital y las medidas de estímulo introducidas por el gobierno en la primavera de 2022 han ayudado a evitar una crisis del sistema financiero y apoyar el rublo.

En segundo lugar, la adaptabilidad de los vínculos comerciales y empresariales, con exportaciones redirigidas frente a las presiones externas como sanciones de apoyo al comercio minorista y la producción nacionales.

Asimismo, durante el transcurso de 2022, la disminución en el gasto de consumo final de los hogares, que está en parte relacionado con la reducción de la demanda medidas de estímulo como las hipotecas preferenciales, ha tenido un impacto negativo en el crecimiento económico.

Esta pérdida se ha compensado en parte mediante el apoyo del gobierno a sectores individuales. Mirando adelante, se espera que la economía rusa se contraiga un 1,3% en 2023, con una inflación fluctuante de alrededor del 6 % y las presiones sobre el presupuesto federal aumentan.

JAPÓN Y ASIA ORIENTAL

Japón aún no había recuperado su nivel de ingresos reales previo a la pandemia para fines de 2022. Sin embargo fue un año de recuperación de su economía, con una demanda en expansión en todos los ámbitos.

El consumo familiar aumentó, gracias a salarios reales estables, al igual que la inversión privada y el gasto del gobierno. La economía también se benefició de una recuperación de su balanza comercial en el último trimestre de 2022, a pesar de una moneda depreciada frente al dólar y al euro.

En conjunto, la economía japonesa prevé un crecimiento del 1,6 % en 2023.

El crecimiento del PIB de Asia Oriental se redujo drásticamente al 2,6 % en 2022, tras un repunte del 6,4 % en 2022.

La cifra regional de 2022 está 0,6 puntos porcentuales por debajo de su estimación anterior, debido a una desaceleración en China, que afectó negativamente a varias economías en el este de Asia y más allá.

Tras los cambios en la estrategia china de cero covid, se espera que la actividad económica regional se expanda moderadamente a una tasa del 3,9 % en 2023.

China creció un 3,0 % en 2022, luego de una contracción que duró hasta el tercer trimestre. En el cuarto trimestre, la relajación de las medidas de cero-Covid condujo a un repunte.

Todos los componentes del PIB se desaceleraron fuertemente en 2022, especialmente el consumo privado y la demanda externa.

Al desacelerar la expansión del comercio, la cuenta corriente de China se mantuvo positiva.

Las presiones inflacionarias se mantuvieron moderadas en China. Con los préstamos morosos en bienes raíces que siguen agobiando el sector financiero, la política monetaria de China siguió siendo acomodaticia y las tasas de interés se redujeron el pasado mes de agosto, en contra de la tendencia mundial.

Además, se espera que la política fiscal de China sea más favorable. Se espera que el crecimiento del PIB aumente hasta el 4,8 % en 2023.

La República de Corea se desaceleró al 2,6 % en 2022 y se espera que se desacelere al 1,9 % en 2023. La desaceleración en curso ha sido impulsada por la caída de las exportaciones en el segundo y tercer trimestre, particularmente en el sector de la electrónica, relacionado con cuellos de botella en el suministro en China.

Fue habilitado además por una postura fiscal más neutral y un endurecimiento monetario agresivo, que ya comenzó en agosto de 2021.

La inflación, sin embargo, superó el 5% en 2022 impulsada por la fuerte dependencia del país de energía fósil importada.

ASIA DEL SUR

El Sur de Asia registró un crecimiento del 5,7 % en 2022, 0,9 puntos porcentuales más que lo previsto en TDR 2022. Sin embargo, el marcado aumento en las tasas de pobreza ya altas aún no ha disminuido.

UNCTAD espera que la región se expanda a un ritmo todavía rápido del 5,1 % en 2023, impulsada por el crecimiento de su mayor economía, India. La fuerte dependencia de las importaciones extrarregionales de fósiles mantendrá a la región vulnerable a las presiones inflacionarias, que pueden desencadenar un mayor endurecimiento monetario mientras que el gasto público puede estar restringido por presiones presupuestarias.

India creció un 6,6 % en 2022, cediendo la primera posición entre los países del G20 en 2022 a Arabia Saudita, rica en petróleo.

El efecto positivo de una elevada inversión y consumo públicos y privados, así como del aumento de las exportaciones se vieron parcialmente compensadas por mayores facturas de importación de energía, lo que profundizó el déficit en cuenta corriente. y se comió las reservas.

El Banco de la Reserva de la India comenzó a endurecer su postura política durante la primavera de 2022 para limitar los daños causados por las salidas de capital extranjero, el debilitamiento de la moneda y los riesgos de inflación.

El mayor costo de financiamiento afectó levemente la actividad económica boyante y el sobreapalancamiento en el sector corporativo puede convertirse en un factor de inestabilidad financiera.

Con vistas a financiar sus ambiciones de crecimiento, la India, el gobierno se ha comprometido a una inversión masiva en infraestructura. En 2020 y 2021 y en la energía solo en el sector, se han comprometido fondos por valor de US$ 160.000 millones para proyectos fósiles y no fósiles por igual.

Mientras tanto, dado que el gasto público actual se ha debilitado, pero los pedidos de exportación siguen aumentando.

Se prevé que el crecimiento del PIB se desacelere hasta el 6,0 % en 2023.

Los países del sur de Asia altamente endeudados, como Sri Lanka o Bangladesh, seguirán enfrentando presiones de los acreedores externos para recortar el gasto público y cancelar la adaptación social, productiva y climática.

Mientras tanto, Pakistán puede registrar un repunte a medida que el país se recupera progresivamente de las inundaciones de 2022, que generaron pérdidas y daños por un valor estimado del 8 % del PIB

SUDESTE DE ASIA

El Sudeste Asiático se expandió un 5,4 % en 2022. En 2023, se espera que el crecimiento en la región desacele al 4,1 % en el contexto del lento crecimiento del comercio mundial y de continuo endurecimiento en las economías avanzadas, que ejercen un efecto dominó negativo en las economías en desarrollo.

La economía de Indonesia creció un 5,2 % en 2022, un sólido desempeño como resultado en gran parte del levantamiento de las restricciones de COVID-19, condiciones favorables para las exportaciones de energía y materias primas, así como la postura acomodaticia del banco central durante la primera mitad del año. Las presiones inflacionarias inducidas permanecen.

Indonesia, al igual que otras economías en desarrollo, está atrapada en el doble vínculo de desarrollo económico y objetivos climáticos y tiene un espacio político limitado para invertir en energía limpia y conciliar estos objetivos.

Se prevé que la expansión se desacelere al 4,6 % en 2023.

ASIA OCCIDENTAL

En 2023, se espera que Asia occidental crezca un 3,1 %; casi la mitad del 6,1 % registrado en 2022 tras la fuerte recuperación de la pandemia de COVID-19. Países importadores de materias primas están especialmente expuestos a los precios de la energía y los alimentos. Estas presiones pueden verse agravadas por el aumento de tipos de interés y endurecimiento de las condiciones financieras internacionales.

Mientras tanto, los países exportadores de materias primas, los mayores ingresos fiscales de las exportaciones de energía han abierto un amplio espacio fiscal para aliviar a los hogares del aumento de los precios al consumidor.

Varios países de la región se enfrentan a riesgos adicionales derivados de los conflictos y la inestabilidad política.

El Estado de Palestina está expuesto a graves riesgos e incertidumbres. Escalada de enfrentamientos con Israel y el deterioro de la seguridad agravan las vulnerabilidades preexistentes de larga data.

En la República Árabe Siria, un devastador terremoto en febrero de 2023 y el conflicto armado en curso sugieren que el desempeño económico de este año será uno de los más débiles de la región.

En Arabia Saudita, se espera que el crecimiento en 2023 sea del 3,6 %; frente al 8,6 % registrado en 2022.

El sólido desempeño de Arabia Saudita fue impulsado por el sector petrolero en línea con los aumentos de producción contenidos en el acuerdo OPEP+. De hecho, Saudi Arabian Oil Company (Aramco) anunció un récord de US$ 161 mil millones de ingresos netos en 2022.

El aumento de los ingresos fiscales de las exportaciones de petróleo continuará ayudando a financiar los ambiciosos planes de inversión pública del gobierno, particularmente para proyectos de infraestructura a gran escala.

Los ingresos mejorados de las exportaciones de petróleo también aseguran recursos para los paquetes fiscales destinados a mitigar presiones inflacionarias sobre los hogares.

En febrero de 2023, Türkiye sufrió un devastador terremoto que causó pérdidas estimadas en US$34,200 millones por daños físicos directos, o el 4 % del PIB.

Los costos de reconstrucción y recuperación serán mucho mayores, potencialmente el doble de grande. Aunque los terremotos suelen tener un costo gigantesco en los activos y afectar negativamente la actividad económica en el corto plazo, posteriormente, la reconstrucción a gran escala de las actividades se suman al PIB.

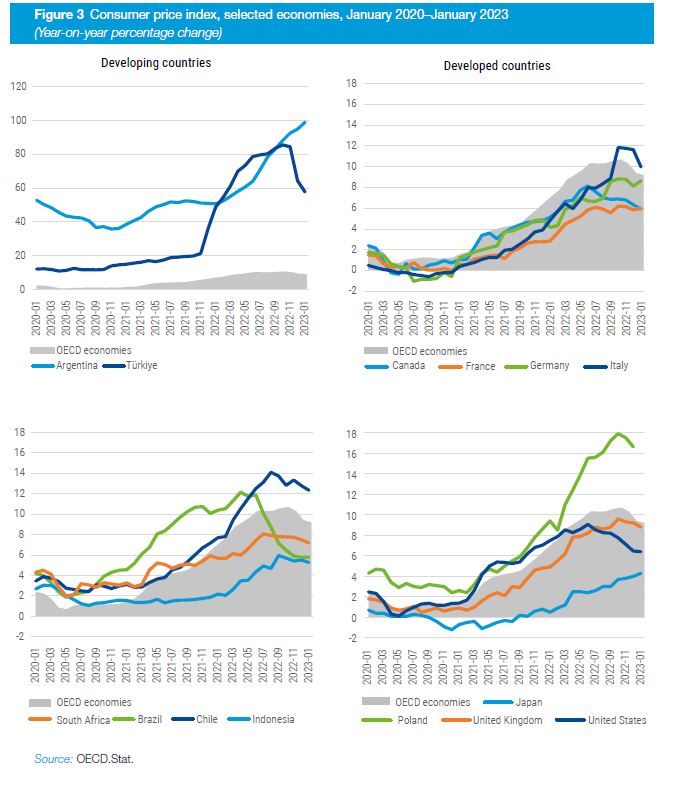

En este contexto, se espera que el PIB de Türkiye crezca un 2,6 % en 2023, aunque este pronóstico está sujeto a incertidumbres significativas. En 2022, la tasa de inflación de Türkiye superó el 70 %, debido en parte a la continua depreciación de la lira turca.

El costo del servicio del país aumentó considerablemente la deuda denominada en moneda extranjera, mientras que el endurecimiento de las condiciones financieras mundiales aumentó desafíos adicionales. El resultado es un espacio fiscal fuertemente reducido.

ÁFRICA

En 2023, se prevé que África crezca un 2,5 %, una caída respecto al año pasado y a un ritmo insuficiente para hacer mella en los niveles de pobreza. Al igual que en otras regiones en desarrollo, una demanda externa más débil.

Las condiciones financieras han hecho que las perspectivas de crecimiento sean más sombrías para la región.

En el caso de la mercancía de exportadores, el desvanecimiento de los efectos iniciales del auge de precios de 2022 se sumará a la ecuación. Las crecientes tasas de interés globales han provocado importantes salidas de capital y han restringido aún más el espacio fiscal, en un momento en que las finanzas públicas ya estaban severamente afectadas por costosos esquemas de subsidios destinados a hacer frente a los efectos adversos de los altos precios de los alimentos y la energía.