En 2022 hubo una moderación global del comercio marítimo pero se prevé una recuperación a partir del próximo año

ANAHÍ ABELEDO

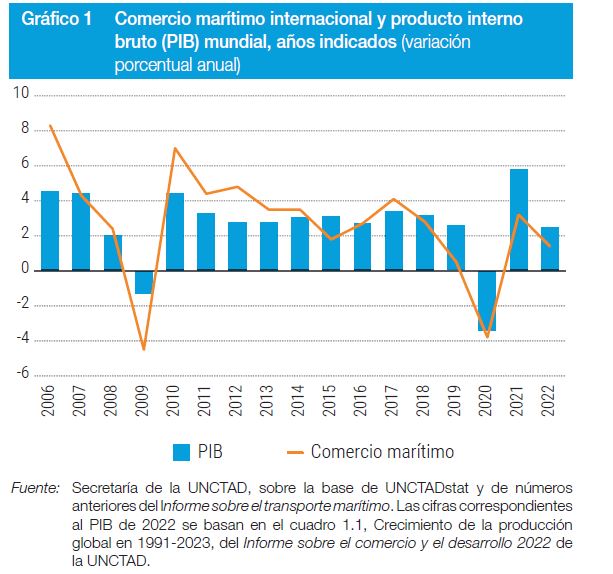

Especialmente por el incremento del transporte de gas y graneles secos, el comercio marítimo aumentó en 2022 mientras que se registró una disminución del tráfico de crudo. Según las previsiones de la UNCTAD, en 2022 el crecimiento del comercio marítimo se moderará al 1,4 %, pero en el período de 2023-2027 aumentará a razón de un 2,1 % anual, lo que representa un ritmo menor que el promedio del 3,3 % de los tres decenios anteriores. Una flota demasiado vieja y una altísima congestión en los puertos son factores que no acompañan el aumento del transporte en contenedores. La volatilidad y la incertidumbre geopolítica global son los grandes obstáculos para una mayor evolución del comercio internacional.

Si bien el comercio marítimo se recuperó en 2021, en 2022 se enfrentó a un complejo entorno operativo plagado de riesgos e incertidumbres según el informe de la UNCTAD: "Review Maritime Transport 2022", publicado en estos días.

Tras una contracción del 3,8 % en 2020, el comercio marítimo internacional se recuperó en 2021 con un crecimiento aproximado del 3,2 %, y alcanzó un total de 11.000 millones de toneladas.

UN TIBIO CRECIMIENTO

Durante años, el segmento que creció con mayor rapidez fue el comercio contenedorizado, cuyo crecimiento en 2022 se situará en un tibio 1,2 %, para luego remontar ligeramente al 1,9 % en 2023. La desaceleración prevista no se debe únicamente a los confinamientos provocados por la pandemia, sino también a potentes vientos contrarios en el terreno de la macroeconomía y a un debilitamiento de la economía china.

Además, el aumento de la inflación y el costo de la vida ha llevado a los consumidores a gastar menos, y el gasto se ha desviado en cierta medida de los bienes a los servicios.

En 2022, el panorama operativo sigue siendo complejo. A nivel mundial, la inflación y el costo de la vida no dejan de aumentar. En China, que es el mayor exportador del mundo, una política de cero COVID ha provocado cierres y perturbaciones en la producción, la logística y las cadenas de suministro.

En Ucrania, un gran exportador de alimentos, los puertos del Mar Negro han estado cerrados desde que comenzó la guerra.

El transporte marítimo también se ha visto afectado por acciones colectivas y huelgas en varios puertos del mundo, por ejemplo, en Alemania, el Reino Unido, la República de Corea y Sudáfrica.

Al mismo tiempo, también han dejado sentir su impacto varios fenómenos meteorológicos extremos, como inundaciones, huracanes y olas de calor en Australia, Brasil, Pakistán, África Oriental, Europa y los Estados Unidos.

Todos estos problemas conllevarán ulteriores dificultades para las cadenas mundiales de suministro y la logística, y por ende para el comercio marítimo.

En el cuarto trimestre de 2022, las previsiones relativas al crecimiento se habían revisado a la baja, y se temía que la economía mundial pudiera entrar en una situación de recesión y estanflación.

Hasta cierto punto, el comercio en toneladas-milla se está manteniendo gracias a la sustitución de mercados y proveedores.

Ante las medidas restrictivas económicas y de otro tipo impuestas a Rusia, el país ha comenzado a buscar mercados alternativos y los importadores europeos están barajando otras fuentes de suministro. La demanda de toneladas-milla también podría aumentar como consecuencia de que los países africanos se abastezcan de cereales en lugares más lejanos.

LAS ESCALAS CAMBIAN POR EL AUMENTO DE LA CONGESTIÓN

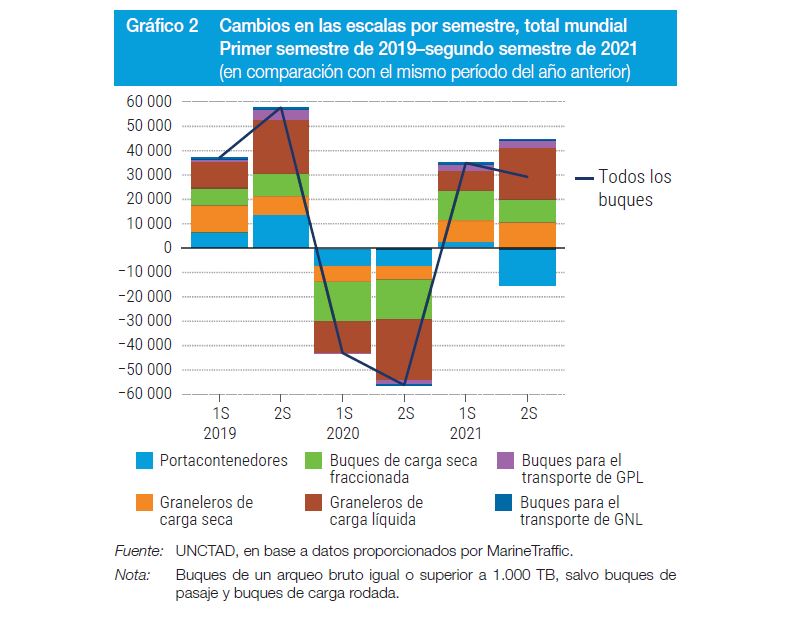

Al igual que el comercio marítimo, las escalas se recuperaron en 2021 en un contexto único de congestión portuaria, en el cual las zonas críticas fueron los Estados Unidos, Europa y China. En Europa del Norte, algunas navieras quisieron ganar en eficiencia limitando el número de escalas por rotación. Ello supuso un incremento del volumen del intercambio de carga en cada escala, más horas de trabajo en las terminales y una mayor presión para los grandes puertos.

Los efectos de la congestión y los bloqueos se propagaron a sectores como los del automóvil, la sanidad y la electrónica, y se manifestaron especialmente en una grave escasez de semiconductores.

Desde que comenzaron las perturbaciones logísticas a finales de 2020, la conectividad del transporte marítimo de línea ha disminuido a nivel mundial, aunque con diferencias en función de los países. El país más conectado del mundo siguió siendo China, con una ventaja aún mayor que en años anteriores.

Por su parte, la India amplió sus conexiones regionales al aumentar su capacidad portuaria. Asimismo, en el Norte de África, el continuo desarrollo de las infraestructuras portuarias contribuyó a mitigar el impacto de la pandemia.

Dichos logros contrastaron con la pérdida de conectividad en otros lugares, entre los que figuran incluso economías de primer orden. Por ejemplo, en los Estados Unidos , los resultados operativos de los puertos de contenedores se vieron limitados por la precariedad de las infraestructuras portuarias de la Costa Oeste, derivada de años de bajas inversiones.

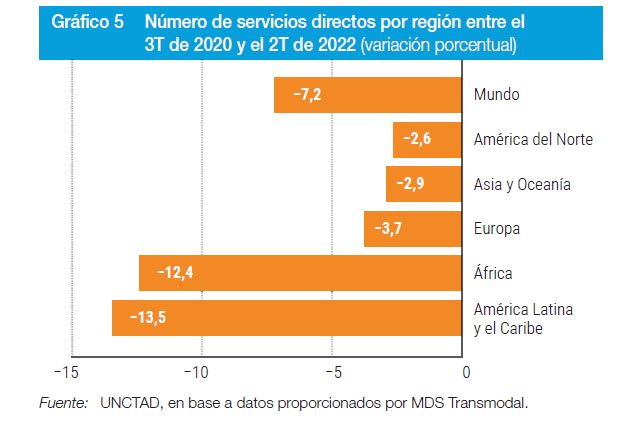

Sin embargo, el panorama era aún peor en algunos países en desarrollo: a lo largo del período en cuestión, la mayor parte de África y América Latina y el Caribe experimentó una gran disminución de sus conexiones directas.

UN ESCASO AUMENTO DE LA FLOTA

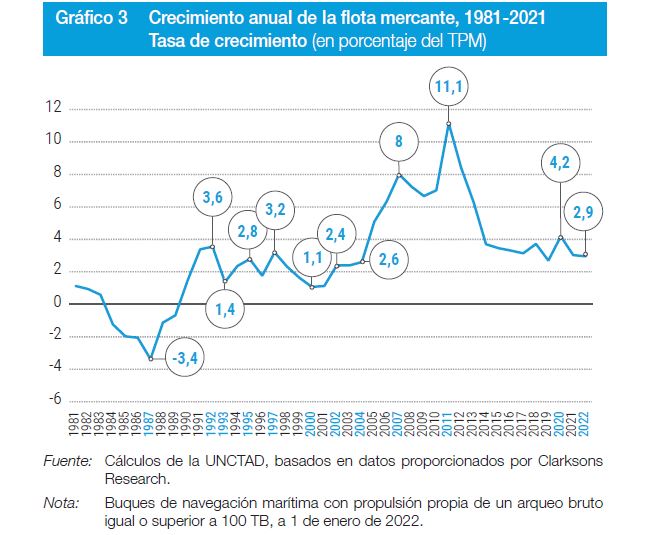

En 2021, la flota mercante mundial creció menos de un 3 %, lo que representa la segunda tasa de crecimiento más baja desde 2005.

Los que más crecieron fueron los buques para el transporte de gas licuado, gracias a la demanda mundial de gas, seguidos de los portacontenedores y los graneleros.

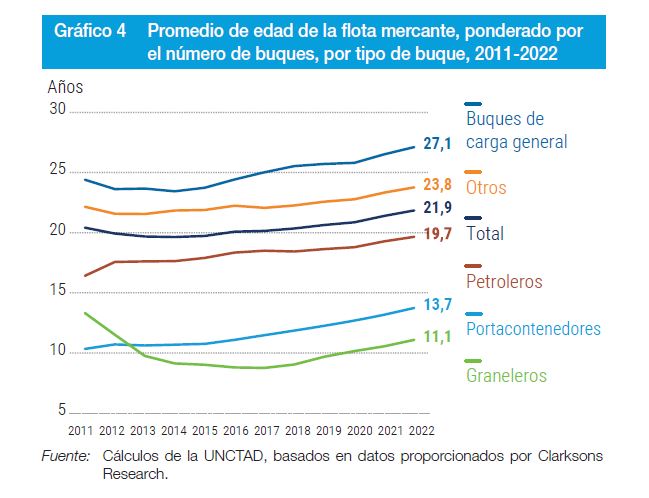

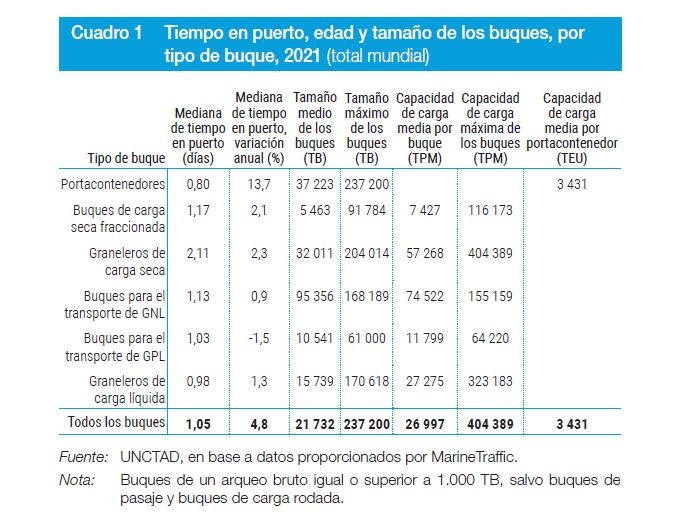

Desde 2011, se ha producido un envejecimiento de la flota. El promedio de edad actual ponderado por el número de buques es de 21,9 años y si se pondera por la capacidad de carga es de 11,5 años.

Los graneleros son los buques más nuevos, seguidos de los portacontenedores y los petroleros, con un promedio de 11,1, 13,7 y 19,7 años, respectivamente.

El aumento del promedio de edad de los buques se ha debido entre otros motivos a las dudas de los propietarios, especialmente en el sector del transporte de graneles secos y líquidos, sobre la evolución de la tecnología y los combustibles más rentables, así como sobre los cambios en la reglamentación y los precios del carbono.

Para beneficiarse de los elevados precios de los fletes y las tarifas de fletamento vigentes, los propietarios han optado por mantener activos sus antiguos buques.

En términos de tonelaje bruto, en 2020 las entregas se contrajeron, pero en 2021 registraron un aumento del 5,2%. Sin embargo, el volumen de construcción naval se mantiene por debajo de los niveles del período 2014-2017.

CONGESTIÓN PORTUARIA SIN PRECEDENTES

El bloqueo logístico mundial comenzó a finales de 2020 y se intensificó en 2021. Los puertos se hallaban congestionados y tenían dificultades para responder al aumento de la demanda, ya que a menudo ni las terminales sus conexiones con el interior disponían de suficientes equipos, personal y espacios de almacenamiento.

Como consecuencia de ello, en 2021 el retraso promedio en el transporte de contenedores se duplicó. En las rutas entre el Lejano Oriente y América del Norte, entre el primer trimestre de 2020 y el último trimestre de 2021, los retrasos pasaron de 2 a 12 días.

Asimismo, entre 2020 y 2021, la mediana de tiempo de permanencia en puerto de los portacontenedores aumentó un 13,7 % .

En un principio, la congestión portuaria se concentró en tres zonas críticas: China, Europa del Norte y la Costa Oeste de los Estados Unidos. Sin embargo, cuando las compañías de transporte desplazaron sus buques a las rutas con más tráfico y rentabilidad entre los Estados Unidos y China, hubo otros países que sufrieron todavía más.

Por ejemplo, África y América Latina y el Caribe perdieron más del 10 % de sus conexiones directas con los servicios de línea . Muchos países en desarrollo se encontraron con retrasos en la llegada de los buques y con una escasez de contenedores.

Además, las navieras en busca de una mayor rentabilidad cambiaron sus pautas de actividad y dejaron de hacer escala en determinados puertos.

Desde que comenzó la pandemia, la fiabilidad de los programas de operaciones ha disminuido de forma constante, lo que se ha traducido en unas pérdidas para los expedidores de entre 5.000 y 10.000 millones de dólares.

Los expedidores se han quejado de esa falta de fiabilidad, así como de la reducción de la capacidad de transporte, especialmente por cuanto respecta a los países en desarrollo más pequeños y vulnerables, y de los elevados recargos por demora y detención, y han solicitado a los Gobiernos que lleven a cabo una vigilancia más estrecha del sector.

En 2022, la pandemia continuó provocando perturbaciones en las cadenas de suministro y en el transporte marítimo, ya que muchos buques se hallaban bloqueados en los puertos.

TRANSPORTE EN CONTENEDORES EN MÁXIMOS HISTÓRICOS

En 2021, la escasa capacidad de transporte y las continuas perturbaciones provocadas por la COVID-19, combinadas con el repunte de los volúmenes comerciales, hicieron que los fletes del transporte en contenedores se situaran en niveles récord.

A mediados de 2021, los fletes se habían cuadruplicado con respecto a sus niveles prepandémicos. Las empresas dedicadas al transporte de contenedores también experimentaron gastos adicionales, lo que no impidió que registrasen beneficios sin precedentes.

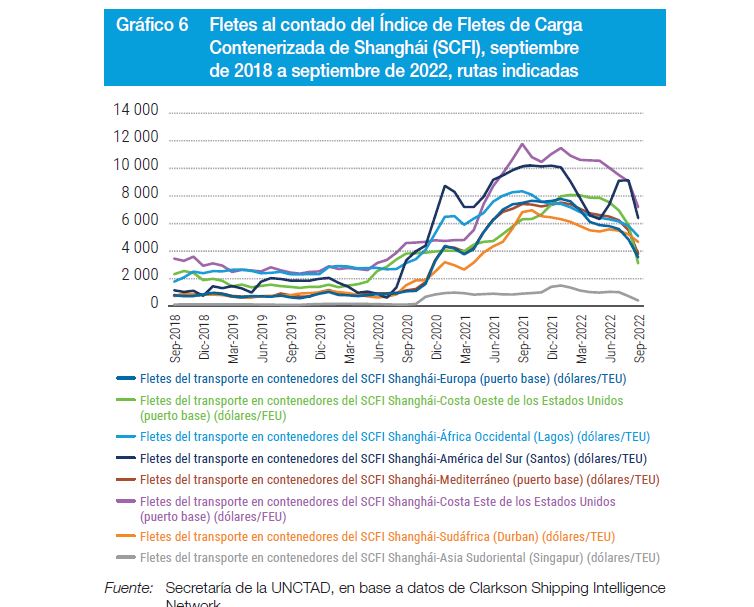

Los fletes al contado del transporte en contenedores se dispararon en la mayoría de las rutas, incluidas las dirigidas a regiones en desarrollo. Por ejemplo, los fletes por TEU en la ruta de China a América del Sur (Santos) en 2019 rondaban los 2.000 dólares, pero en diciembre de 2020 se situaron en 6.543 dólares y en diciembre de 2021 llegaron a 10.196 dólares.

En ese mismo período, de diciembre de 2020 a diciembre de 2021, los fletes por TEU en la ruta de Shanghái a Sudáfrica (Durban) pasaron de 2.521 dólares a 6.450 dólares y en la ruta de Shanghái a África Occidental (Lagos) pasaron de 2.521 dólares a 7.452 dólares.

A mediados de 2022, muchas de las condiciones surgidas a raíz de la pandemia habían comenzado a desaparecer.

Las limitaciones de capacidad disminuían, los fletes al contado se estaban moderando (sin por ello llegar a los niveles prepandémicos) y los volúmenes habían dejado de aumentar tan rápido.

La reducción de la congestión portuaria libera una mayor oferta de servicios de transporte y ayuda a eliminar los bloqueos logísticos y la crisis de las cadenas de suministro. No obstante, la logística y las condiciones del comercio marítimo podrían deteriorarse en función del estado de la economía mundial.

EVOLUCIÓN EN MEDIO DE VOLATILIDAD E INCERTIDUMBRE

A comienzos de 2022, los fletes del transporte en contenedores eran altos y volátiles, si bien comenzaron a disminuir en el segundo trimestre del año. En el futuro, los fletes dependerán de varios factores que, tanto si actúan juntos como en solitario, apuntan a una mayor volatilidad de los fletes y a una tendencia general a la baja en algunos segmentos.

Entre ellos figuran una mayor incertidumbre en relación con la demanda, el grado de congestión de los puertos, las posibles nuevas perturbaciones de las cadenas de suministro y los efectos de la guerra de Ucrania, así como unos mayores costos de combustible.

A comienzos de 2022, los fletes ya habían comenzado a disminuir en algunas rutas, y a partir de mediados de año se desplomaron drásticamente.

En el espacio de cuatro semanas entre agosto y septiembre, se produjo una caída de dos dígitos. En la tercera semana de septiembre, el Índice de Fletes de Carga Contenerizada de Shanghái cayó cerca del 60 %, pero las tarifas en cuestión siguen duplicando los promedios de antes de la pandemia.

Cabe esperar que los fletes del transporte en contenedores sigan bajando a medida que el comercio de mercancías se vaya normalizando y entren en el mercado nuevos buques. Con todo, los fletes y su volatilidad dependerán cada vez más de la reglamentación ambiental.

En 2023, las medidas de la Organización Marítima Internacional (OMI) relativas al índice de eficiencia energética aplicable a los buques existentes (EEXI) y a los indicadores de intensidad de carbono (CII) entrarán en vigor para todo tipo de buques. Es probable que la capacidad de transporte se vea reducida, ya que dichas medidas impondrán velocidades de navegación más lentas para ahorrar combustible y exigirán reformar o reciclar algunos buques.