Qué pasó en la post-pandemia. Buen desempeño productivo para el manejo de carga en puertos de Perú, Chile y Guatemala

ANAHÍ ABELEDO

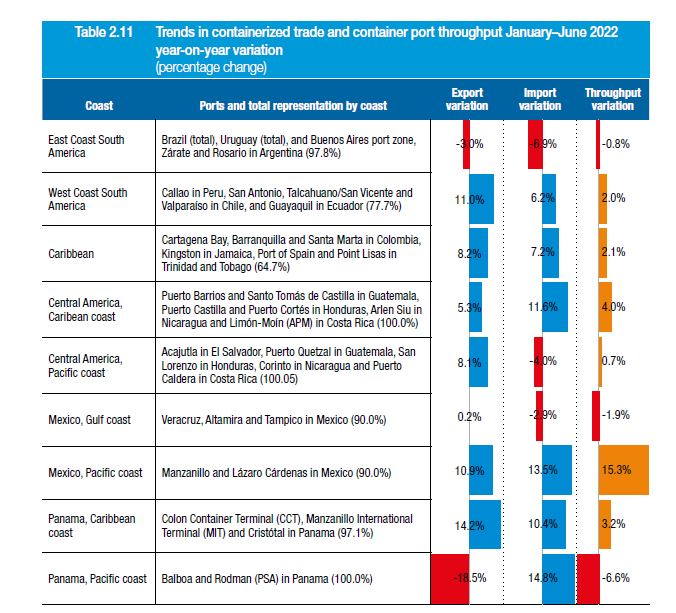

En la primera mitad de 2022, la mayoría de las subregiones de ALC aumentaron sus exportaciones de carga en contenedores, con excepción de la Costa del Golfo de México que se mantuvieron planas mientras que hubo caídas en las exportaciones de la Costa Este de Sudamérica (ECSA) y la costa del Pacífico de Panamá. Los tiempos de espera de muchos de los puertos registraron aumentos de más del 50% en los tiempos de espera para la carga. Las tarifas de fletes al contado aumentaron exponencialmente en América Latina y el Caribe al igual que en todas las regiones en desarrollo. En cuanto a la productividad de manejo de carga, Perú, Guatemala y Chile registraron un alto desempeño.

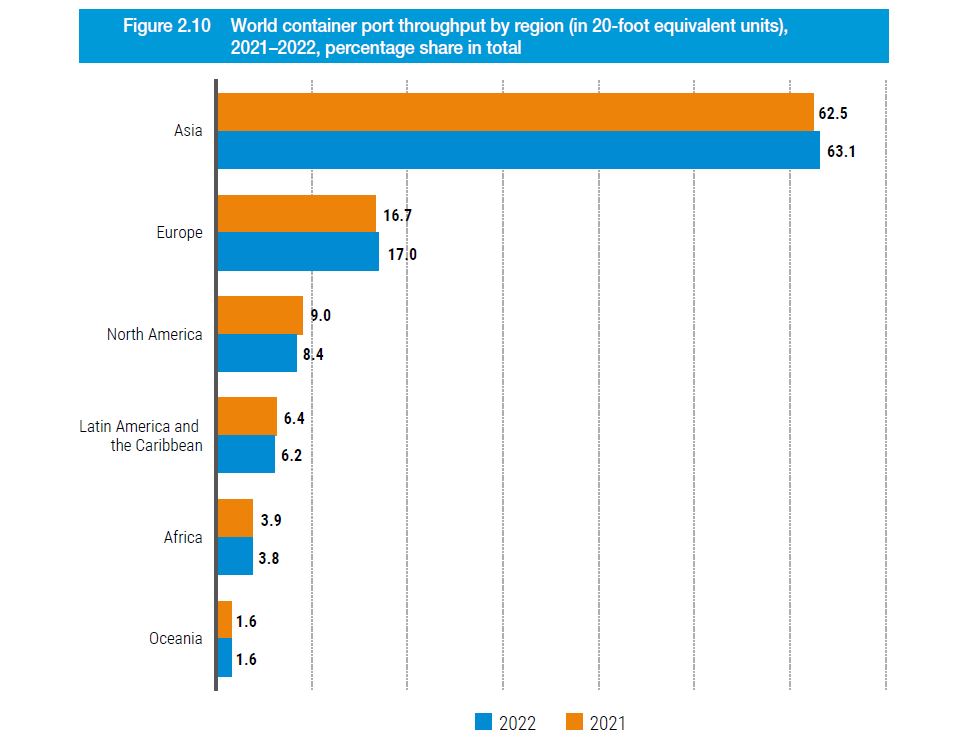

En 2021, el comercio marítimo de América Latina y el Caribe (ALC), tanto de mercancías cargadas como descargadas, ascendió a 2.000 millones de toneladas, un 3% más que en 2020. El continente representó el 12,6% del total de mercancías cargadas y el 5,8% del total mercancías descargadas, de acuerdo al reciente informe de la UNCTAD "Review of maritime transport 2022".

La pandemia de COVID-19 interrumpió gravemente el comercio marítimo, las exportaciones y las importaciones en contenedores en ALC. Durante el primer semestre de 2020, el comercio contenerizado de ALC cayó un 12,2%.

Entre enero y junio de 2022, las exportaciones de ECSA, la costa del Pacífico de Centroamérica y la costa del Golfo de México fueron menores que en el mismo período de 2021. En Panamá, para la costa del Pacífico, las exportaciones no recuperaron los niveles de 2019, y para la costa Caribe no hubo recuperación en las importaciones.

En la primera mitad de 2022, el movimiento de los puertos regionales de contenedores fue mayormente similar al de 2020. La principal excepción fue la costa del Pacífico mexicano, que mostró un mayor dinamismo.

Durante la pandemia hubo más transbordos a través de los grandes puertos centrales de la región, por lo que el menor dinamismo reciente podría indicar un retorno a los niveles previos a la pandemia.

La guerra en Ucrania tiene implicaciones para los patrones comerciales en las regiones de ALC. Los menores envíos de cereales a causa de la guerra se vieron compensados por el aumento de las exportaciones de cereales de

FLOTA NAVIERA Y SUMINISTRO

A partir del 1 de enero de 2022, Panamá figuraba entre las tres principales banderas de registro en términos de tonelaje de peso muerto y valor comercial. La bandera de Bahamas tuvo la mayor disminución (1,5 puntos porcentuales) en el tonelaje de peso muerto.

Entre los seis primeros registros, los barcos registrados en Panamá, seguidos por China, tenían la edad promedio más alta de la flota total. Las diferencias de antigüedad reflejan las diferencias en las políticas de registro, la estructura de precios y la especialización en diferentes tipos de buques.

En enero de 2022, entre estos registros, Panamá, con 18,9 años, tenía la edad promedio más alta en la mayoría de los tipos de buques, excepto los graneleros, que representaban el 58% de su flota registrada.

Algunas grandes petroleras y exportadoras de materias primas pueden ser propietarias de sus propios barcos.

Por ejemplo, la empresa minera brasileña Vale es propietaria de sus minas de mineral de hierro, así como del ferrocarril que conecta las minas con los puertos, las terminales de mineral de hierro y varios transportadores de mineral de hierro “Vale max”.

En este caso, la competencia es entre cadenas de suministro completas; el mineral de hierro de Brasil compite con el mineral de hierro de Australia y China.

CONECTIVIDAD DE TRANSPORTE DE LÍNEA

La conectividad del transporte marítimo de línea cayó en América Latina y el Caribe. Entre el tercer trimestre de 2020 y el segundo trimestre de 2022, el índice de conectividad del transporte marítimo de línea (LSCI) para la región pasó de 16,5 a 16,3.

El promedio de conexiones directas disminuyó un 13,5%. A medida que las líneas navieras reasignaron barcos a las rutas China-EE. UU., algunos estados perdieron capacidad desplegada: Belice en un 54 % y Aruba en un 50 %.

Algunos países centrales aumentaron la capacidad de los buques. Panamá aumentó su capacidad desplegada en un 0,9% y Jamaica en un 13,5% gracias a la redistribución de la capacidad a los Estados Unidos.

TARIFAS DE FLETE, ESCALAS Y RENDIMIENTO PORTUARIO

El número de llegadas de portacontenedores a Panamá aumentó en un 22 % a medida que más portacontenedores transitaban por el Canal de Panamá para evitar la congestión en los puertos de la costa oeste de los EE.UU..

Las tarifas de flete al contado aumentaron en las rutas de las regiones en desarrollo. En la ruta de China a América del Sur (Santos) en diciembre de 2019, la tarifa promedio por unidad equivalente a 20 pies (TEU) era de menos de US$ 2,000, pero para diciembre de 2020 había aumentado a US$ 6,543 y para diciembre de 2021 era de US$ 10,196.

Entre las 30 principales economías por llegada de buques para carga de graneles secos, 12 registraron aumentos de más del 50% en el tiempo de espera para la carga, con Colombia registrando uno de los tres aumentos más altos además de Omán y Noruega.

En Colombia, las restricciones relacionadas con el COVID-19 interrumpieron no solo las operaciones portuarias, sino también la minería del carbón y el transporte ferroviario, lo que provocó un aumento en el tiempo de espera de los barcos para la carga.

En términos de productividad de manejo de carga de los graneleros de tamaño práctico, algunas economías como Perú, Guatemala y Chile registraron un alto desempeño en el manejo de carga a pesar de que tenían menos escalas en puertos.

El Banco Mundial y S&P Global publicaron el Índice de rendimiento de puertos de contenedores actualizado (CPPI 2022), que evalúa y agrega el tiempo de respuesta de los buques dentro de 10 rangos estrechos de tamaño de escala y cinco rangos de tamaño de buque y escala de puerto.

En la segunda versión para 2021, lanzada en mayo de 2022, México se desempeñó mejor que los puertos de la costa oeste de EE. UU..

Los resultados para los puertos sudamericanos fueron mixtos: dos tercios de los puertos tuvieron un desempeño mejor que el promedio mundial, encabezados por Cartagena y Buenaventura en Colombia. El otro tercio indicó puntajes bajos, con la clasificación más baja para San Antonio en Chile.

Los resultados positivos están asociados al Sistema de Comunidad Portuaria del Canal Tamengo creado en 2019 cuando Bolivia (Estado Plurinacional de) otorgó estatus internacional a tres puertos a lo largo del canal: Gravetal, Aguirre y Jennefer.

Los tiempos de liberación aduanera se redujeron, ahora con un promedio de dos horas para las importaciones y una hora para las exportaciones.

EMISIONES DE CO2 DE LA FLOTA NAVIERA

Durante la última década, las emisiones de los barcos de bandera panameña se redujeron en un 14 %, ya que el impacto negativo del aumento moderado en la capacidad de los barcos registrados se vio compensado por mejoras en la eficiencia de las emisiones de gases de efecto invernadero.

En 2021, Panamá estuvo entre los estados de bandera que más CO2 emitieron, además de Liberia, Islas Marshall y Hong Kong China.

CONECTIVIDAD DE TRANSPORTE TERRESTRE

Como país sin salida al mar, Paraguay depende de los puertos de los países vecinos. Para mantener el flujo de mercancías durante el COVID-19, Paraguay promovió alianzas público-privadas a través de su comité nacional de facilitación del comercio, que continuó implementando la agenda de facilitación del comercio consagrada en el plan de trabajo 2021-2022 elaborado con el apoyo de la UNCTAD.

De cara al futuro, el corredor bioceánico ayudará a convertir la región occidental de Paraguay en un centro logístico internacional al ofrecer la ruta más corta entre los puertos chilenos y brasileños.

Este es un proyecto exigente que también requerirá un alto grado de compromiso y coordinación entre todos los países de la región y los potenciales inversionistas extranjeros.