Alta desaceleración del crecimiento en América Latina, las condiciones para la venta de productos básicos no serán tan positivas. Qué pasó con alimentos, metales y energía

ANAHÍ ABELEDO

El crecimiento económico mundial se desacelerará al 2,5 % en 2022 y caerá al 2,2 % en 2023 y esto significa que el PBI global se situaría aún por debajo de su tendencia anterior a la pandemia, lo que le costaría al mundo más de US$ 17 billones, cerca del 20 % de los ingresos globales. El pronóstico para América Latina indica restricciones externas y crecimiento lento, su desaceleración sería, en promedio, del 6,6% respecto a 2021 (con el salto post-pandemia). El fortalecimiento del dólar generó la devaluación de la moneda en 90 países; la suba de tasas de interés en las economías avanzadas atenta contra los países más vulnerables y, como si fuera poco, las condiciones para los exportadores de productos básicos no serán tan favorables como lo fueron este año.

“Estamos en una tormenta perfecta. Hoy debemos advertir que podemos estar al borde de una recesión global inducida por políticas", dijo Rebeca Grynspan, secretaria general de la UNCTAD el lunes en Ginebra al presentar el "Informe sobre Comercio y Desarrollo 2022".

Los mercados emergentes y especialmente las economías más pobres son las que más acusan el impacto de la suba de tasas de interés para contener la inflación y de la suba de los precios de los productos básicos, entendida como especulativa por el organismo.

"El déficit acumulativo será de más de 17 billones de dólares, cerca del 20 % de los ingresos mundiales y aproximadamente la totalidad del PIB de China en 2021. Este es el ingreso adicional que la economía mundial habría producido si hubiera continuado en su tendencia de crecimiento pre-Covid", agregó Grynspan.

Los principales bancos centrales están aumentando drásticamente las tasas de interés, "amenazando con cortar el crecimiento por completo y haciendo la vida mucho más difícil para las empresas, los hogares y los gobiernos muy endeudados", consideró la directiva.

La desaceleración mundial afectará a todas las economías. Pero los países en desarrollo son los más expuestos a la cascada de crisis de la deuda, la salud y el clima. Los países de ingresos medios de América Latina y los países de ingresos bajos de África podrían sufrir algunas de las desaceleraciones más pronunciadas este año.

Impulsar la creación de empleo y permitir aumentos atrasados en los salarios reales serán, en el contexto actual de presiones inflacionarias globales y demanda externa débil, los grandes desafíos de política que enfrentarán la mayoría de los países en su intento de abordar las desigualdades de larga data, reactivar el crecimiento y recuperar la estabilidad económica.

FLUCTUACIONES DEL MERCADO DE MATERIAS PRIMAS

Si bien el mercado de materias primas se ha caracterizado históricamente por fuertes movimientos en precios internacionales, las fluctuaciones observadas desde el inicio de la pandemia a principios de 2020 ha sido sorprendente no solo en términos de su magnitud sino también en los repentinos cambios en las trayectorias.

Es importante tener en cuenta que los efectos de estos movimientos bruscos de precios no se limitan a los rendimientos para los inversores internacionales, para quienes las materias primas son solo otra forma de activo financiero.

Más bien, estas fluctuaciones en los precios internacionales están teniendo un impacto fuerte y real en las economías e individuos, particularmente en el mundo en desarrollo.

Los países en desarrollo no solo están viendo un impacto descomunal de estos movimientos de precios en sus saldos en cuenta corriente, complicado aún más por el hecho de que cualquier deterioro en estos saldos requiere financiación precisamente en un momento de financiación internacional cada vez más escasa y costosa - también están experimentando un efecto dominó desproporcionadamente grande en el hogar por presiones inflacionarias ya que estas materias primas representan una proporción mucho mayor de sus canastas de consumo que las de los países desarrollados.

En última instancia, estos cambios repentinos de precios están teniendo un impacto directoen el bienestar y los medios de subsistencia de algunas de las poblaciones más vulnerables del mundo, tanto pequeños productores y como consumidores de estos bienes básicos.

Incluso antes del brote de Covid-19, la última década había visto un período de elevada volatilidad en los mercados de materias primas, con múltiples choques que causan fuertes caídas y aumentos en los precios internacionales.

Esto contrasta marcadamente con la primera década del siglo XXI, durante la cual un motor turboalimentado.

La demanda de productos básicos de una economía china en rápido crecimiento e industrialización produjo un aumento considerable y sostenido de los precios de las materias primas en todos los ámbitos.

La mayor volatilidad en los mercados de productos básicos desde la crisis financiera mundial de 2008 solo se ha exacerbado en los últimos dos años por choques severos y en gran medida sin precedentes tanto en el lado de la demanda como en el de la oferta.

El estallido de la pandemia de Covid-19 a principios de 2020 precipitó una caída abrupta de los precios de las materias primas a medida que se impusieron bloqueos y la actividad económica se desaceleró en todo el mundo.

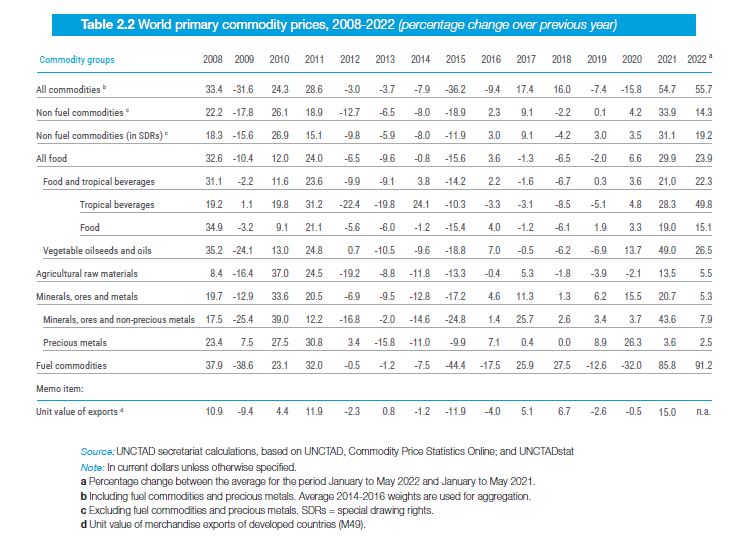

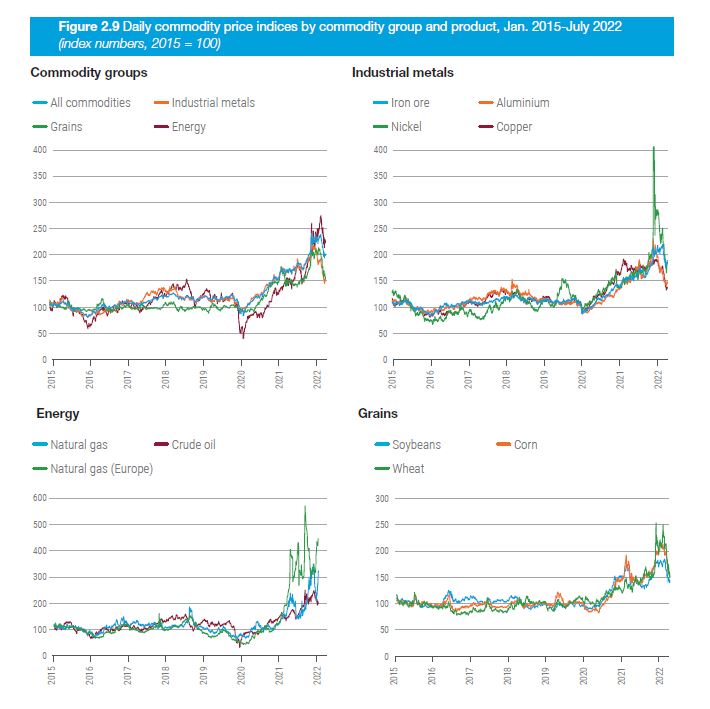

El índice agregado de precios de las materias primas cayó un 25 por ciento de enero a abril.

Los productos energéticos de base amplia registraron la mayor caída (54 %), seguidos de los metales (16 %) y alimentos (9 %).

A partir de entonces, una rápida recuperación de la actividad, particularmente en China, junto con graves interrupciones en el suministro, el transporte y la logística produjo una fuerte recuperación en los precios de los productos básicos.

El índice agregado aumentó poco más del 50 % entre abril y diciembre de 2020, terminando el año más del 10% por encima del nivel observado a fines de 2019.

Los mismos factores que impulsaron el movimiento al alza de los precios en la segunda mitad de 2020 continuaron en 2021. El índice agregado registró un aumento anual del 54,7 % en el transcurso de 2021, donde los productos energéticos registran nuevamente el mayor cambio (85,8 %), seguidos por alimentos (29,9 %) y metales (20,7 %).

Estas presiones alcistas sobre los precios se mantuvieron durante los primeros dos meses de 2022, ya que todos los grupos de productos básicos registraron nuevos aumentos.

Por lo tanto, el estallido de la guerra en Ucrania se produjo en un momento en que los precios ya eran históricamente altos en diversas categorías de productos básicos, y solo exacerbó estas presiones alcistas sobre los precios.

Además, la guerra ha tenido un impacto verdaderamente global en los mercados de productos básicos debido al papel clave desempeñado por la Federación de Rusia y Ucrania en el suministro internacional de alimentos, minerales y energía.

La Federación Rusa no es sólo el mayor exportador de gas natural del mundo, pero también el segundo mayor exportador de petróleo, así como un proveedor líder de aluminio y níquel.

Asimismo, tanto la Federación Rusa como Ucrania son proveedores globales clave de diversos granos.

Entre ambos, los dos países proporcionan aproximadamente el 30 % de las exportaciones mundiales de trigo, así como el 20 % de maíz y más del 50 % de aceite de girasol (Naciones Unidas, 2022b).

Quizás aún lo que es más importante, Rusia y la vecina Bielorrusia representan aproximadamente el 20 % deexportaciones mundiales de fertilizantes. Una combinación de factores generados por la guerra, incluyendo interrupciones en la producción.

Interrupciones en los enlaces de transporte, en particular el cierre de los puertos de Ucrania en el Mar Negro – y la imposición de sanciones a Bielorrusia (antes de la guerra) y a la Federación Rusa, han puesto una severa restricción en el suministro de estos materiales de estos países al mundo.

Aunque las sanciones a la Federación Rusa excluyó explícitamente alimentos y fertilizantes, las exportaciones de estos sufrieron caídas debido a un “efecto paralizador” en el sector privado (aseguradores, prestamistas, comerciantes y transportistas extranjeros).

Hubo un aumento notable en los costos de transacción comercial, en forma de tasas de interés más altas, primas de seguros, y tarifas de envío para bienes provenientes de la Federación Rusa, incluidos granos y fertilizantes.

La especulación y la financiarización de los mercados también han jugado un papel importante como se explicó anteriormente.

El resultado ha sido la escasez de suministro internacional y picos agudos en los precios, reflejado en un aumento del 15 % en el índice agregado de precios de productos básicos en los 2 meses siguientes al estallido de la guerra.

PRODUCTOS BÁSICOS Y ESPECULACIÓN DE PRECIOS

Los precios de los productos básicos, en particular los alimentos y la energía, subieron durante gran parte de los últimos dos años, lo que planteó desafíos importantes para los hogares de todo el mundo. La presión al alza adicional sobre los precios de los fertilizantes significa que el daño podría ser duradero, ya que es el principal costo de insumos para muchos pequeños agricultores de todo el mundo.

Aunque la guerra en Ucrania ha contribuido a esta situación, los mercados de productos básicos han estado en un estado turbulento durante una década.

La Iniciativa de Granos del Mar Negro dirigida por las Naciones Unidas ha tenido un impacto significativo en la reducción de los precios mundiales de los alimentos. "Sin embargo, no se ha prestado suficiente atención al papel de los especuladores y las apuestas frenéticas en los contratos de futuros, los swaps de materias primas y los fondos cotizados en bolsa", dicen la ONU.

"Además, las grandes corporaciones multinacionales con un poder de mercado considerable parecen haberse aprovechado indebidamente del contexto actual para aumentar los márgenes de beneficio a costa de algunas de las personas más pobres del mundo", agrega.

LOS EXPORTADORES DE MATERIAS PRIMAS TENDRÁN CONDICIONES MENOS FAVORABLES

El informe señala que las condiciones relativamente favorables que disfrutaron los exportadores de materias primas hasta fines de 2021 ahora se están moviendo en una dirección menos positiva, incluso después de tener en cuenta algunos impactos positivos específicos del sector de la guerra en Ucrania.

Los precios internacionales de energía, alimentos, fertilizantes y minerales, que forman parte de la canasta exportadora de muchas economías de la región, subieron durante unos meses.

Pero, señala el informe, estos fueron específicos y de corta duración: por un lado, las ganancias extraordinarias no han sido ampliamente compartidas y, por otro lado, bajo las actuales condiciones inflacionarias globales, ejercieron presiones sobre los precios a nivel nacional.

Además, una desaceleración del crecimiento más pronunciada de lo esperado en las principales economías está provocando volatilidad en los mercados de materias primas que, como se destaca en el informe, ya están excesivamente financiarizados.

El aumento del costo de vida es un desafío creciente que enfrentan los formuladores de políticas y no solo donde las expectativas inflacionarias crónicas están bloqueadas.

En su mayor parte, el reciente aumento inflacionario ha sido impulsado por los precios mundiales de la energía y los productos básicos, y por el traspaso de la volatilidad del tipo de cambio y las depreciaciones, todo lo cual está afectando a las economías en todos los ámbitos.

El endurecimiento de la política monetaria es, concluye el informe, en el mejor de los casos, una respuesta política parcial a estos efectos. Su aplicación de mano dura corre el riesgo de una drástica depresión de la demanda interna, provocando recesiones y amenazando con disturbios sociales.

El impacto dañino en la inversión de capital fijo bien podría representar un golpe de gracia en una región donde la inversión ha languidecido durante décadas.

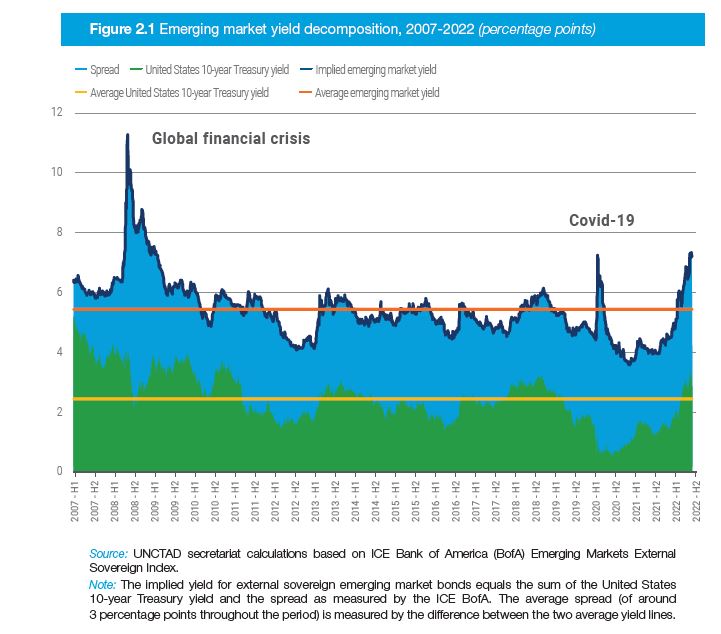

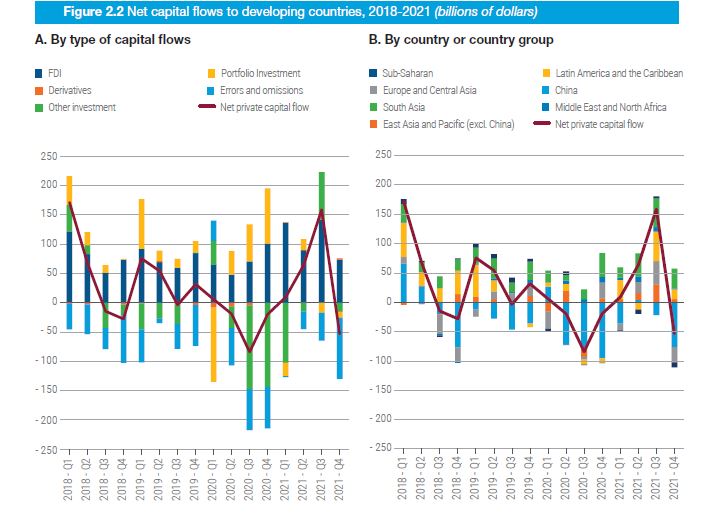

Más inmediatamente, muchas economías de la región enfrentan una presión creciente sobre sus posiciones de deuda externa. Cinco países (principalmente de la región del Caribe) ya están en alto riesgo de incumplimiento de pago de la deuda.

Otros tres países están sufriendo una prima punitiva (10 puntos porcentuales o más por encima de la tasa de la Reserva Federal de EE. UU.) en sus bonos soberanos externos, y muchos otros experimentan condiciones de endeudamiento externo más duras.

Algunas de estas presiones pueden aliviarse parcialmente si las tasas de interés internas más altas atraen fondos externos. Pero esto también reducirá los presupuestos fiscales y conducirá a mayores costos de servicio de la deuda en el futuro.

Los prestatarios corporativos de la región enfrentan el mismo dilema. En general, el resultado esperado de estas reacciones políticas será deprimir el crecimiento e intensificar los riesgos para la estabilidad.

RESTRICCIONES EXTERNAS Y CRECIMIENTO LENTO EN AMÉRICA LATINA

Se espera que el crecimiento económico en América Latina se desacelere bruscamente del 6,6 % en 2021 al 2,6 % en 2022 y caiga al 1,1 % en 2023, según el informe de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) .

El patrón de crecimiento está conformado por las economías más grandes, cuyo desempeño se espera que se desacelere en 2022. Argentina, Brasil y México, que luego de crecer 10,2; 4,6 y 4,8 %en 2021, respectivamente, se deslizarán a 4,1; 1,8 y 1,8 % en 2022. Entre estos, la actividad en México aún no se ha recuperado al nivel de 2019 después de contraerse 8.3% en 2020.

Para la subregión de América Central y el Caribe, el crecimiento probablemente caerá del 7,8 % en 2021 al 4,1 % en 2022, mientras que para las economías de América del Sur, excepto Argentina y Brasil, la desaceleración será más pronunciada, del 9,1 % en 2021 al 3,1% en 2022.

Para la mayoría de las economías, el deterioro de las condiciones financieras mundiales y los cambios en la política económica en las economías avanzadas afectarán el crecimiento, aumentando la exposición a las conmociones externas" , dijo Grynspan.

EL IMPACTO DE LA SUBA DE TASAS DE INTERÉS

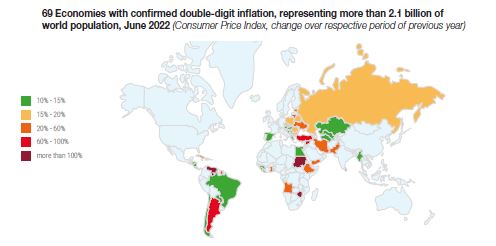

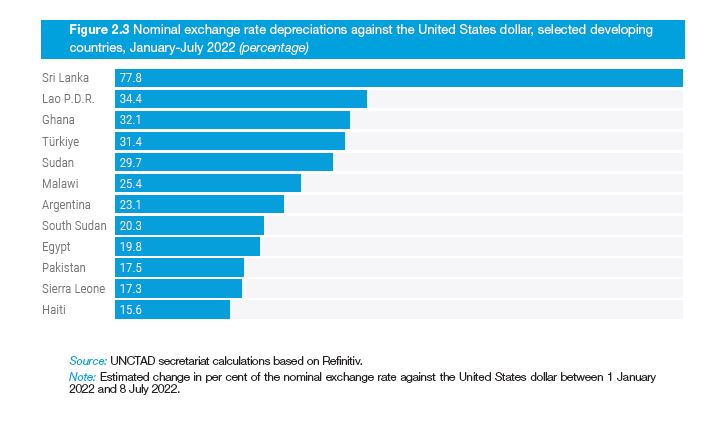

Las subidas de tipos de interés por parte de las economías avanzadas están afectando más a los más vulnerables. Unos 90 países en desarrollo han visto cómo sus monedas se debilitaban frente al dólar este año, más de un tercio de ellos en más del 10%.

Los precios de artículos de primera necesidad como los alimentos y la energía se han disparado tras la guerra en Ucrania. Y un dólar más fuerte empeora la situación , elevando el precio de las importaciones en los países en desarrollo. Las consecuencias son devastadoras para los pobres de todo el mundo, especialmente en una época de salarios estancados para la mayoría de los trabajadores.

Los aumentos de las tasas de interés de este año en los Estados Unidos, por ejemplo, podrían reducir US$ 360 mil millones de ingresos futuros para los países en desarrollo (excluyendo a China).

CONDICIONES FINANCIERAS GLOBALES Y ENDEUDAMIENTO

Durante la década y media desde la crisis financiera mundial, muchos países en desarrollo han visto sus posiciones financieras externas se deterioran, primero gradualmente y particularmente desde el shock de Covid-19 más precipitadamente.

A mediados de 2022, el FMI evaluó el 55 % de los objetivos de reducción de la pobreza y crecimiento (PRGT)-países elegibles para estar en alto riesgo de o ya en sobreendeudamiento - en comparación con menos de 30 % en 2015.

En general, el FMI ha advertido que alrededor de 6 de cada 10 países de bajos ingresos y 3 de cada 10 economías de mercados emergentes se encuentran en o cerca de sobreendeudamiento.

Tres factores inmediatos han sido críticos para empujar la economía financiera de estos países más hacia el precipicio.

La política monetaria de los Estados Unidos se ha embarcado ahora en un ciclo de endurecimiento decisivo. El rendimiento del Tesoro a 10 años de los estados aumentó casi seis veces entre mediados de 2020 y mediados de 2022.

El continuo predominio del dólar de los Estados Unidos en la economía mundial, amenaza con revertir la recuperación económica mundial, sobre todo a través de crisis de balanza de pagos en el mundo en desarrollo debido a la apreciación del dólar frente a sus monedas y, por lo tanto, también un aumento en los valores denominados en dólares de sus obligaciones de deuda externa y mayores costos de endeudamiento.