El G7 no dijo nada sobre ayuda a los países en desarrollo. En EE.UU. las empresas de renovables esperan créditos fiscales. En minerales críticos dejar a China es tendencia. Desafíos del hidrógeno y los paneles solares.

ANAHÍ ABELEDO

Atrás quedó el tiempo de los créditos a tasas bajas y aunque durante más de una década hayan surgido pioneros y enormes jugadores en el campo de los avances renovables, la tendencia del aumento de la temperatura no se modificó. El G7 acaba de confirmar su compromiso de acelerar la descarbonización, pero dar respuestas al problema del financiamiento sigue siendo el mayor desafío. Así, los grandes omitieron referirse a cualquier ayuda financiera a los países en desarrollo. Lejos están las grandes potencias, y mucho más lejos los países emergentes y pobres, de alcanzar las metas Net Zero hacia 2050, incluso de arañar las metas parciales hacia la inminente estación del 2030.

S&P Global explica lo que ocurre cuando se trata de recuperar los créditos fiscales que las empresas pierden si no cumplen con ciertos requisitos. Bloomberg green destaca que la época de tasas bajas produjo grandes actores pero no redujo el calentamiento. Investing.com recoge experiencias de promotores de financiación. Investing.com indaga en el papel que pueden cumplir los inversores. Hablan empresarios; consultores; inversores y analistas.

"Tal como estamos ahora, definitivamente hay un gran desajuste entre la oferta y la demanda", dijo Amelin Wong de Swiss Asia Capital durante un panel de discusión en la conferencia Future Facing Commodities de Vertical Events en Singapur.

“Hemos estado golpeando la mesa durante mucho tiempo, diciendo que simplemente no hay suministro de productos básicos clave porque no hemos estado poniendo suficiente capital para trabajar en la exploración”, agregó consultado por Investing Inn N. “En el juego de los recursos naturales, no se trata solo de tirar mucho dinero y obtendrás la solución mañana. Lleva mucho, mucho tiempo”

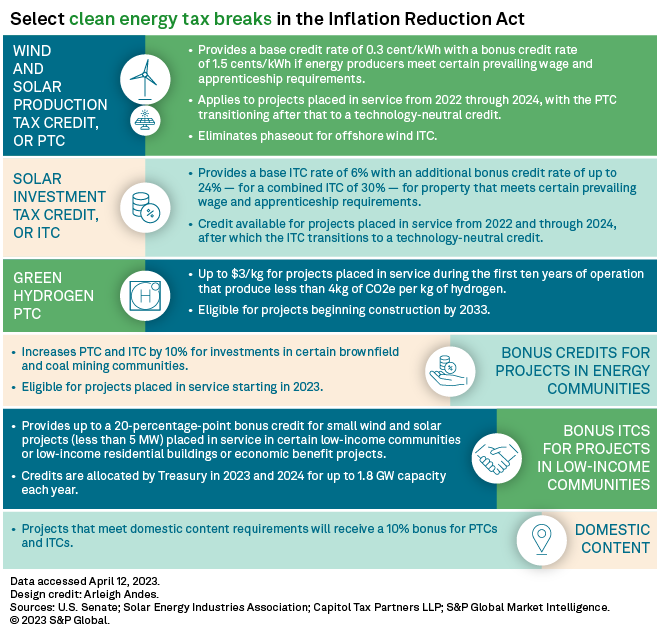

Algunos promotores de financiación de proyectos renovables en EE.UU. están suspendiendo las decisiones de inversión hasta que el gobierno federal brinde una mayor claridad sobre cómo monetizar los créditos fiscales para proyectos eólicos y solares en la Ley de Reducción de la Inflación, conocida como "transferibilidad".

La Unión Europea se ha fijado el ambicioso objetivo de eliminar gradualmente todos los automóviles con motor de combustión interna para 2035, y EE. UU. tiene como objetivo que al menos la mitad de todas las ventas de vehículos nuevos sean máquinas de cero emisiones para 2030. Pero no hay vehículos eléctricos sin baterías, y no hay baterías sin suministro constante y seguro de materias primas.

EL G7 NO INCLUYÓ COMPROMISOS DE FINANCIACIÓN PARA LOS PAÍSES EN DESARROLLO

Los ministros de medio ambiente y energía de las naciones del Grupo de los Siete (G7) se han comprometido a acelerar la transición hacia una energía más limpia y sostenible, según un comunicado publicado el domingo al final de las conversaciones de dos días en Sapporo, Japón.

La declaración no incluyó ningún compromiso de financiación específico para ayudar a los países en desarrollo a hacer la transición hacia una energía más limpia, pero Sultan Al Jaber , presidente designado para las próximas conversaciones climáticas de la ONU, la COP28, instó a las naciones del G7 a aumentar dicho apoyo, puntualiza DW.

"Debemos hacer un trato más justo para el Sur Global", dijo. "No es suficiente llegar a las personas y lugares que más lo necesitan".

Según él, las naciones desarrolladas tienen la responsabilidad de cumplir con su compromiso de aportar 100.000 millones de dólares (90.060 millones de euros) asumido durante la reunión de la COP15 de 2009.

El presidente chino, Xi Jinping, y el presidente brasileño, Luiz Inacio Lula da Silva, emitieron una declaración conjunta en la que decían: "Seguimos muy preocupados porque la financiación proporcionada por los países desarrollados sigue siendo inferior al compromiso de 100.000 millones de dólares al año".

LA TENDENCIA A INDEPENDIZARSE DE CHINA EN MINERALES CRÍTICOS

“La realidad es que no vamos a cumplir con esos plazos. Necesitamos precios de incentivos reales para que llegue más oferta al mercado”, dijo Wong. “Al final del día, el precio es un factor. Entonces, o necesitamos reducir la demanda o aumentar la oferta, no hay dos formas de evitarlo”.

Otra tendencia crítica de los minerales observada en los últimos años es la creciente participación de los gobiernos en la construcción de cadenas de suministro que sean menos dependientes de Asia. China en particular domina muchos aspectos de la cadena de suministro, controlando alrededor del 80 % de la capacidad de refinación de minerales críticos, dijo Investing.com.

“No necesariamente suscribo la opinión de que puede desvincular su cadena de suministro de China”, dijo Anthony Tse de Franklin Templeton, ex director ejecutivo del productor de litio Galaxy Resources, ahora conocido como Allkem (ASX: AKE , OTC Pink: OROCF). “China ha llegado tan lejos porque comenzó temprano”.

Para Tse, construir una resiliencia regional más fuerte es útil para la descarbonización. Esto se debe a que las cadenas de suministro globalizadas significan que los materiales y los componentes tienen que viajar un largo camino.

“Creo que es importante generar resiliencia, pero también es necesario generar resiliencia a partir de la parte posterior de los inversores dispuestos a desplegar capital una vez que el proyecto se ha reducido lo suficiente”, dijo.

Para las empresas mineras junior que intentan poner en marcha sus proyectos, uno de los principales desafíos ha sido la obtención de permisos.

“En el contexto de Canadá, se necesitan al menos cinco años para permitir un proyecto. Eso es después de que haya probado que un depósito es económico”, dijo Wong. “Entonces... después de eso, tienes que conseguir el capital. Así que sigue y sigue y sigue. Es un verdadero problema."

Para Tse, además de los permisos, un factor crítico es la limitada disponibilidad de capital humano.

“Simplemente no hay suficiente experiencia técnica para desarrollar estos proyectos, (personas) que realmente han llevado el proyecto desde la etapa de exploración de desarrollo hasta la viabilidad, la construcción, la puesta en marcha, la operación y luego la puesta en marcha”, dijo. “Creo que las asociaciones serán continuamente el camino a seguir”.

EL PAPEL DE LOS INVERSORES

Cuando se le pidió que compartiera sus pensamientos sobre cómo jugar la transición energética hoy, Sadiq Currimbhoy de Vulpes Investment Management dijo que su organización piensa en la sostenibilidad a largo plazo.

“Realmente no usamos puntajes ESG porque lo que nos importa es la resiliencia de la cartera”, dijo. “Pasamos mucho tiempo entendiendo el activo tanto como podemos, y entendiendo el riesgo idiosincrático, así como la oportunidad que el activo nos permite hacer”.

Currimbhoy también se refirió al aspecto de aprendizaje que tiene invertir en la transición energética para los inversores generalistas.

“Cuando comienzas a buscar y trabajar con especialistas de la industria, comprendes cómo cada transición para cada industria es diferente”, dijo. “Hay algunas similitudes, hay algunos puntos en común, pero el elemento interesante es que cada industria tiene diferentes puntos de presión sobre cómo se toman o no las decisiones”.

Por su parte, Wong compartió que Swiss Asia Capital analiza la transición energética y toca esa temática a través de los metales subyacentes que se necesitan para llegar al cero neto. “Principalmente, observamos los metales como el cobre, el níquel, el litio y el uranio”, dijo. “Ejecutamos una variedad de mandatos de inversión con diferentes parámetros de riesgo. … Para mandatos con mayor aversión al riesgo, solo buscamos invertir en las empresas que fluyen en efectivo”.

La fundadora y directora de gestión de activos explicó que para afinar esas inversiones, su empresa busca empresas de primer nivel. “El gobierno corporativo para nosotros es clave, una buena solidez del balance, buenos márgenes y altos rendimientos de flujo de caja libre”, señaló.

“Para aquellos mandatos de inversión a los que les gusta asumir un poco más de riesgo, ejecutamos lo que llamamos una estrategia de barra”. En esa estrategia, Swiss Capital incluye no solo empresas de flujo de efectivo, sino que también introduce empresas de exploración avanzada con depósitos de primer nivel.

"Estos son los depósitos que se encuentran en las jurisdicciones correctas, porque los riesgos políticos realmente son un problema para nosotros, y tienen la capacidad de ser comprados eventualmente por las grandes si no tienen su propia capacidad de desarrollo para hacerlo". dijo Wong.

Compartiendo la perspectiva de Tribeca estuvo David Aylward, quien dijo que su firma tiende a invertir con un marco institucional/de calidad.

“Mucho de lo que estamos hablando aquí es desarrollo, por lo que probablemente sea una etapa anterior a la que históricamente hemos estado acostumbrados”, dijo. “Tenemos que llegar a un acuerdo con la construcción de nuevas asociaciones, trabajando en formas en las que tal vez podamos desplegar capital un poco antes en el desarrollo de un proyecto, sin querer dejar pasar demasiado de esa oportunidad. Pero al mismo tiempo, sin cambiar demasiado el perfil de riesgo que ofrecemos a nuestros inversores finales”.

También habló sobre la duración de las inversiones al mirar la temática de la transición energética.

“Esto va a llevar un tiempo. Será volátil en el camino, y creo que las mejores ganancias se obtendrán para aquellos que pueden tener el capital más paciente”, dijo Aylward.

LAS TASAS BAJAS NO ALCANZARON A FRENAR EL CALOR

"¿Qué dejó para el clima la era de las tasas de interés ultrabajas? Este período se extendió desde finales de 2008, con la crisis financiera, hasta el reciente avance de los banqueros centrales. Eso es alrededor de 14 años, suficiente para un legado climático. Más vale que así sea, porque solo quedan dos intervalos de 14 años antes de la fecha límite de cero emisiones netas de 2050", dice Aaron Rutkoff, editor ejecutivo de Bloomberg Green.

Los préstamos baratos cuadruplicaron el consumo mundial de energías renovables a más de 40 exajulios, según datos de BP, o aproximadamente la misma energía total que usa India en un año. El costo de los paneles solares se redujo más del 90% . El dinero fácil facilitó superar 1 billón de vatios de energía solar.

Todo ese dinero suelto ayudó a impulsar la inversión ESG por encima de los 10 billones de dólares. Las tasas bajas no dolieron. La política climática también se convirtió en un elemento fijo; ahora hasta un jefe petrolero quiere estar a cargo .

Pero las tasas mínimas no impidieron nuevos picos alarmantes. Las temperaturas promedio aumentaron en un tercio de grado, a 1.1C. Las emisiones de la quema de combustibles fósiles aumentaron en casi 6 mil millones de toneladas por año. El carbono atmosférico se disparó un 8%. Todos estos indicadores siguen aumentando.

CATL, el gigante chino de las baterías que comenzó en 2011. Los autos eléctricos aumentaron de casi cero a 27 millones, según BloombergNEF, y China fabricó la mayoría de las baterías.

EN EE.UU, UNA GUÍA DE CRÉDITOS PARA LAS RENOVABLES

Hasta hace poco, los desarrolladores de instalaciones eólicas y solares a gran escala a menudo solo podían monetizar los créditos fiscales recibidos del gobierno de los EE. UU. vendiéndolos a grandes firmas financieras y otras empresas con obligaciones fiscales significativas mediante la creación de sociedades que poseían proyectos.

"Es difícil concretar un trato cuando realmente no entiendes cómo y cuándo ocurren esas transferencias y qué es efectivo cuando dice que debe transferirse por efectivo", dijo en una entrevista la abogada de finanzas de proyectos de Baker Botts LLP, Ellen Friedman a S&P Global Market Intelligence.

Un gran problema para algunos de los clientes de Friedman es si una entidad que recibe créditos de captura de carbono puede venderlos posteriormente en efectivo, dijo el abogado.

Para la directora de KPMG, Hannah Hawkins, "casi todas las personas con las que hablo que están realizando una actividad que puede ser elegible para uno de estos créditos tienen algún interés, al menos preliminarmente, en la transferibilidad", dijo Hawkins en una entrevista.

Hasta ahora, el IRS ha emitido una guía sobre el sumador de comunidades de energía del 10 %, el salario prevaleciente y los requisitos de aprendizaje vinculados a muchos de los créditos tecnológicos y la elegibilidad para el crédito fiscal para vehículos eléctricos. Se esperan más orientaciones antes del final del segundo trimestre.

Si bien el Departamento del Tesoro de EE. UU. debe proporcionar orientación para el crédito fiscal por hidrógeno verde antes del 16 de agosto, no hay una fecha límite para la transferencia o el contenido nacional, dijo en un correo electrónico la abogada de impuestos de energía de Baker Botts LLP, Barbara de Marigny.

La IRA permite a los desarrolladores convertir los créditos fiscales en pagos en efectivo mediante la venta de los créditos a entidades corporativas no afiliadas, abriendo la puerta a la propiedad directa y potencialmente creando ingresos adicionales de los créditos no utilizados en caso de que se materialicen los mercados de transferencia.

Cuando se trata de recuperar los créditos fiscales que las empresas pierden si no cumplen con ciertos requisitos, es probable que el Tesoro decida que el desarrollador tiene que devolverle al IRS los créditos no utilizados en lugar de a quien sea que se transfieran, Norton Rose Fulbright, experta en impuestos de energía renovable y codirector de proyectos Keith Martin enfatizó en febrero.

En la práctica, la empresa de servicios públicos de Alliant Corp., Wisconsin Power and Light Co., ya canceló el financiamiento de capital fiscal para 12 proyectos solares y optó por poseerlos directamente. El holding de servicios públicos DTE Energy Co. dijo a los inversores en octubre de 2022 que eliminar esas asociaciones permite retener "un 40% adicional de la inversión para nuestros proyectos".

MECÁNICA DEL HIDRÓGENO VERDE

El IRS está sopesando si exigir que la electricidad utilizada para producir hidrógeno provenga de nuevos recursos de energía renovable, se pueda entregar físicamente a la instalación y se produzca durante la misma hora del día en que la instalación produce el hidrógeno. Dichos estándares garantizarían que la producción de hidrógeno no genere nuevas emisiones, pero podría complicar el crecimiento de la industria.

Hay desarrolladores de hidrógeno verde en ambos lados de los tres criterios mientras la industria espera que el IRS emita una guía.

NextEra Energy Inc. y Plug Power Inc., por ejemplo, dijeron en comentarios de 2022 enviados al IRS que la igualación horaria podría evitar que el hidrógeno verde compita con éxito con otras fuentes de energía renovable.

"La coincidencia horaria requeriría un proyecto para comprar energías renovables correlacionadas con el tiempo durante los períodos de baja generación, lo que corresponde a períodos de precios de mercado más altos, lo que aumenta el costo general", dijo NextEra. Plug Power dijo que tal requisito "sofocaría la economía del hidrógeno limpio".

Intersect Power LLC y Hy Stor Energy LP, por otro lado, escribieron que la igualación anual es menos efectiva para contrarrestar las emisiones, y el productor de energía independiente Intersect Power afirma que la igualación por hora es "simple y... fácilmente verificable".

Martin, de Norton Rose Fulbright, estuvo de acuerdo con NextEra y Plug Power en que una combinación más granular, capacidad de entrega y adicionalidad "podrían detener el movimiento del hidrógeno verde antes de que realmente se ponga en marcha".

Otro tema que requiere orientación es si los productores pueden transportar hidrógeno verde como productos finales como metanol o amonio que son más fáciles de mover en lugar de un producto claramente de hidrógeno.

“La industria argumenta que si desea una economía de hidrógeno en la práctica, debe adaptarse a estos otros resultados”, dijo Martin.

Aún así, algunos desarrolladores se están comprometiendo con proyectos incluso antes de que el IRS brinde más claridad. Constellation Energy Corp. anunció en febrero planes para construir una instalación de producción de $ 900 millones en el Medio Oeste que combinaría créditos fiscales de hidrógeno verde y nuclear.

La instalación a escala comercial utilizará 250 MW de energía nuclear para producir alrededor de 33.450 toneladas métricas de hidrógeno al año, con la opción de expandirse a 400 MW.

PANELES SOLARES Y EL ACERO DE CHINA

Los desarrolladores de energía solar esperan claridad sobre un crédito fiscal de bonificación de contenido nacional del 10% que estipula que el 100% de los materiales de construcción, incluidos el acero y el hierro, y el 40% del costo de los productos manufacturados se producen en los EE. UU., y la participación requerida aumentará en el futuro. años.

Calificar para ese crédito depende de si el IRS dictamina que ciertos insumos de energía solar, incluidos el polisilicio y las obleas, se consideran componentes en lugar de subcomponentes, y los primeros crean una enorme barrera para alcanzar esas calificaciones debido a la escasez de proveedores estadounidenses, propiedad de inversores. El grupo comercial de servicios públicos Edison Electric Institute advirtió en 2022.

Si se declara que ciertos insumos son componentes, podría afectar negativamente a las empresas de servicios públicos que fabrican rastreadores, inversores y otros equipos que se conectan a inversores que no calificarían para el crédito de bonificación, escribieron los analistas de TD Cowen el 3 de abril.

Esperan que el IRS dictamine que "los módulos y las celdas deben fabricarse en el país para lograr la elegibilidad", mientras que "es posible un camino gradual hacia el nivel del agua, pero parece menos probable".

Friedman de Baker Botts anticipa una implementación más gradual.

"Supongo que durante los primeros años serán más indulgentes y se fijarán solo en los componentes metálicos y no necesariamente en los paneles y... dentro de dos años más o menos, tendrá que fabricar las celdas aquí desde cero. ”, dijo Friedman.

Empresas como el productor de paneles fotovoltaicos SunPower Corp., el fabricante de microinversores Enphase Energy Inc. y el productor de paneles solares de película delgada First Solar Inc. ya se han comprometido a obtener más producción en los EE. UU., pero han dicho a los inversores que dudan en gastar más en las cadenas de suministro nacionales. hasta que se materialice una guía específica.

El CEO de Array Technologies Inc., Kevin Hostetler, dijo durante una llamada de ganancias del cuarto trimestre de 2022 en marzo que el fabricante de seguidores solares está esperando una definición clara de acero nacional.

“Uno incluiría poder importar acero de China, por ejemplo, verterlo en EE. UU. y llamarlo doméstico. El otro dice que el acero debe ser de fundido a revestido en EE. UU.… y esas son dos posiciones radicalmente diferentes. ”, dijo Hostetler.