No solo desde el punto de vista de las emisiones, sino también por la generación de empleo, recomiendan apostar a las renovables

ANAHÍ ABELEDO

América Latina y el Caribe - una región comprensiblemente más atenta a las necesidades urgentes que a las proyecciones de largo plazo - sigue invirtiendo en proyectos de infraestructura para combustibles fósiles, especialmente de gas natural. Pero a contramano de la idea de que el gas natural es una transición hacia las energías limpias, la ONU dijo esta semana que no es lo más recomendable, ni para el medio ambiente ni para la economía de los países, y que habría más beneficios si las inversiones se volcaran a las energías renovables directamente. El desarrollo de las renovables podría generar hasta 3,7 millones de puestos de trabajo para 2050. Uno de los riesgos de las inversiones en fósiles son las previsibles pérdidas por activos varados que podrían bloquearse a futuro por retrasar los objetivos climáticos, y que representarían miles de millones de dólares. Detalle de la infraestructura del gas: Pipeline; plantas de licuefacción y regasificadoras.

El escenario y las posibilidades fueron desarrollados en un exhaustivo trabajo de la ONU, "Is natural gas a good investment for Latin America and the Caribbean?. Las emisiones totales de gases de efecto invernadero tendrían que reducirse un 43 % para 2030 y un 100 % para 2050. En concreto, las emisiones de metano, la segunda mayor contribuyente al calentamiento global después del dióxido de carbono, debería reducirse un 33 % para 2030. Medido a lo largo de un siglo, el metano tiene un potencial de calentamiento global alrededor de 30 veces mayor que el CO2.

La infraestructura de combustible fósil, tanto existente como planificada, liberaría suficientes emisiones a lo largo de su vida útil para superar los 1,5ºC de calentamiento en comparación con la época preindustrial, uno de los objetivos incluidos en el Acuerdo de París sobre el cambio climático, según el Panel Intergubernamental sobre Cambio Climático (IPCC).

América Latina y el Caribe (ALC) tiene más de 650 millones habitantes; es responsable del 8,1 % de las emisiones de gases de efecto invernadero (GEI) y el 6,7 % del PIB global. Su sector energético, incluyendo el eléctrico, la industria y el transporte – es responsable de 35,2% de las emisiones y casi el 25% de las mismas provienen del sector eléctrico, y alrededor del 70% se producen por la demanda, especialmente el transporte.

La región posee menos del 5 % de las reservas de gas natural mundial y representa el 7% de la producción.

México, Brasil y Argentina están aumentando su consumo de combustibles fósiles, inversiones y explotación de combustibles, en particular de gas natural, mientras que muchos otros países están planeando nuevos proyectos de infraestructura de gas natural. Esto sucede en medio de una disrupción global del mercado de la energía debido a la invasión de Ucrania, del rally de precios de la energía y las preocupaciones sobre la seguridad energética.

La Agencia Internacional de Energía (AIE) ha argumentado que la explotación y el desarrollo de nuevos campos de petróleo y gas debe detenerse ahora para cumplir con los objetivos del Acuerdo de París.

El informe busca comprender las implicaciones de una expansión del gas natural en ALC. Se sumerge profundamente en el sector de la energía para investigar los efectos de reunir la demanda futura de electricidad a través de diferentes combinaciones de electricidad. Otros sectores como gas natural para calefacción, también relevante en ALC por su uso extensivo en varios países, no fueron considerados para el análisis. Sin embargo, las recomendaciones aplican transversalmente para todos los sectores.

COSTOS Y BENEFICIOS

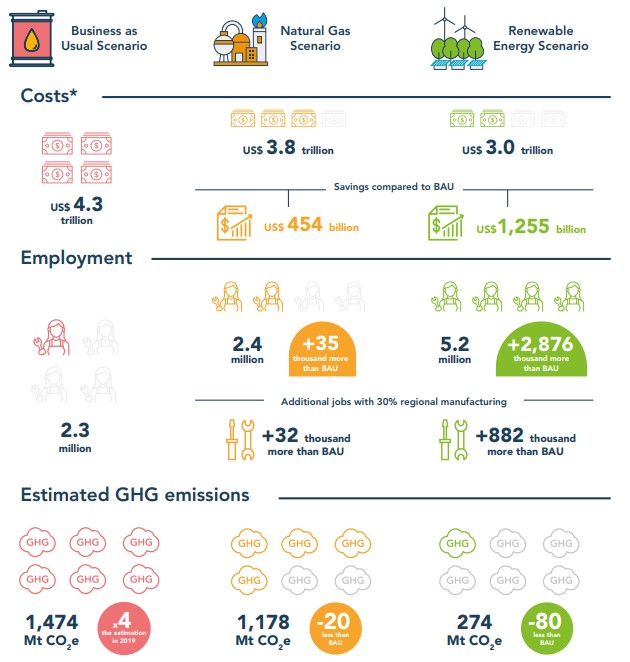

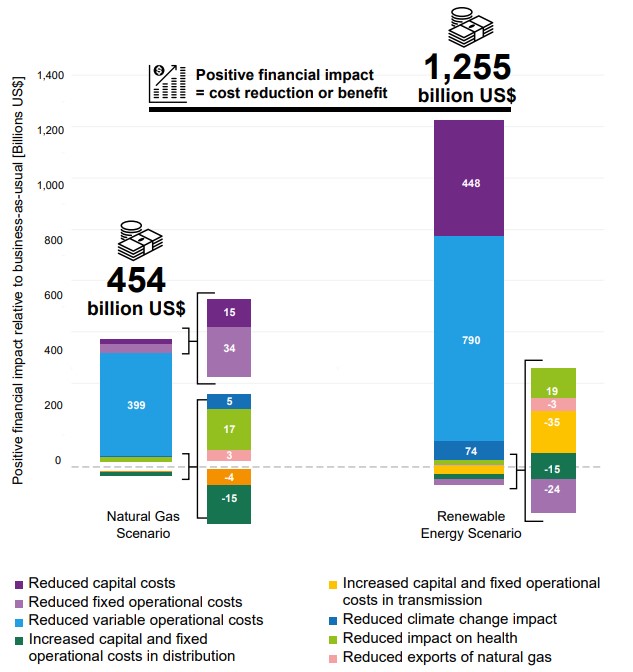

El escenario del gas natural requiere casi las mismas inversiones de capital como la vía habitual, con una reducción en los gastos fijos y costos operativos variables. En este escenario, la región percibiría un beneficio neto de US$ 454.000 millones para 2050 (alrededor del 7 % del PIB regional DE 2019) en comparación con el escenario habitual.

Mientras tanto, pasar a un sistema de energía renovable junto con energía el almacenamiento reduce las inversiones en plantas de energía, ahorrando US$ 448.000 millones en la construcción de capacidad en la región en comparación con el negocio habitual. El cambio a las energías renovables también trae consigo una importante reducción de US$ 790.000 millones en costos variables de operación, que sobrecompensa por un aumento de US$ 24.000 millones en costos operativos fijos por una mayor capacidad instalada.

Se espera que la variabilidad de la generación de energía renovable requiera mayores inversiones en la red de transmisión y distribución, incluyendo almacenamiento y servicios de red, contabilizando costos adicionales estimados en US$ 49.000 millones para 2050.

Reducir el uso de combustibles fósiles también trae consigouna reducción importante en el impacto del cambio climático de la región (US$74.000 millones) y reducción del impacto en la salud (US$19.000 millones).

La reducción de los ingresos de los países exportadores relacionada con la reducción del uso de gas natural para la generación de electricidad en ALC también se contabilizó y se estimó en US$ 3.000 millones para 2050.

El cambio hacia un sistema de energía renovable traería a la región un beneficio neto de US$ 1.255.000 millones para 2050 (alrededor del 20 %PIB regional de 2019).

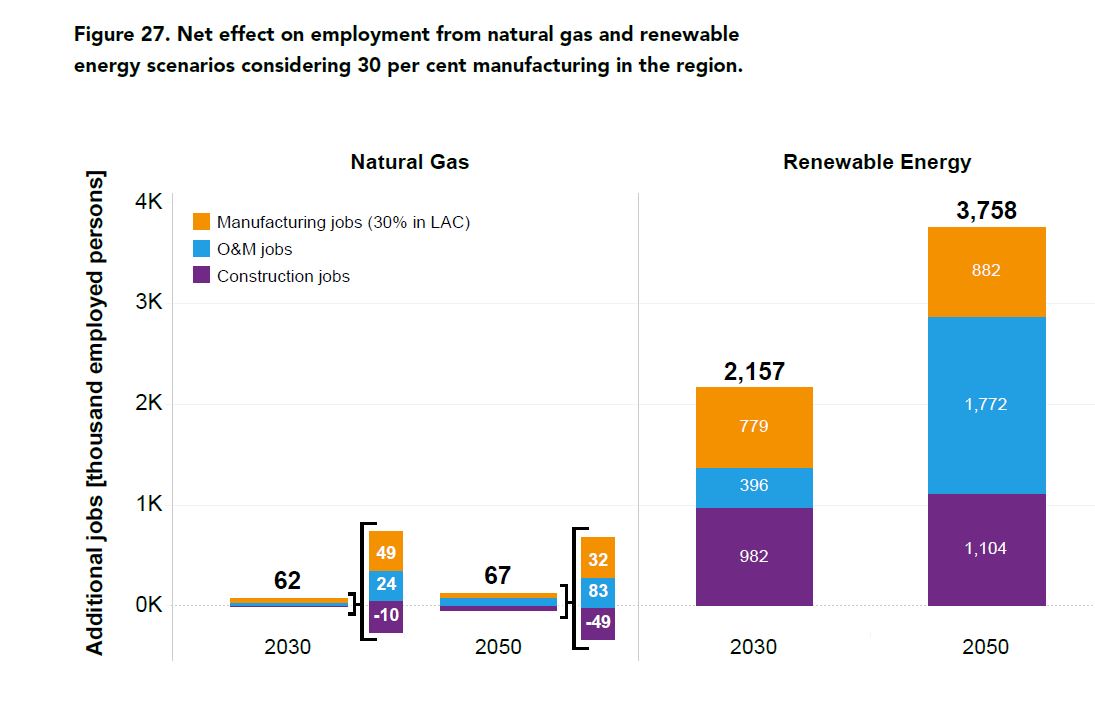

CREACIÓN DE EMPLEO

En 2050, el escenario del gas natural generaría 35.000 empleos más, considerando los puestos de trabajo que generan una mayor producción de este combustible y el uso valores similares referidos a Argentina.

La sustitución del carbón y el petróleo por el gas natural genera una pérdida de 132.000 empleos en 2050 y crea 167.000 de nuevos puestos de trabajo en 2050.

En 2050, el escenario de las energías renovables crearía alrededor de 3 millones de nuevos puestos de trabajo en comparación con el negocio habitual. El cambio a las renovables sobrecompensa la pérdida de 132.000 empleos por la eliminación del carbón y plantas petroleras, y la pérdida de 5.000 empleos por la producción de gas natural en la región según.

Los resultados anteriores sobre generación de empleo consideran la construcción, operación y trabajos relacionados con el mantenimiento en el sector eléctrico. Estos resultados son conservadores ya que no tienen en cuenta la fabricación en la región.

Si el 30% de los componentes se fabrica en la región, la cifra total de creación de empleo del escenario de energías renovables ascendería a 3,7 millones de empleos netos para 2050.

INVERSIONES Y EMISIONES DE GEI

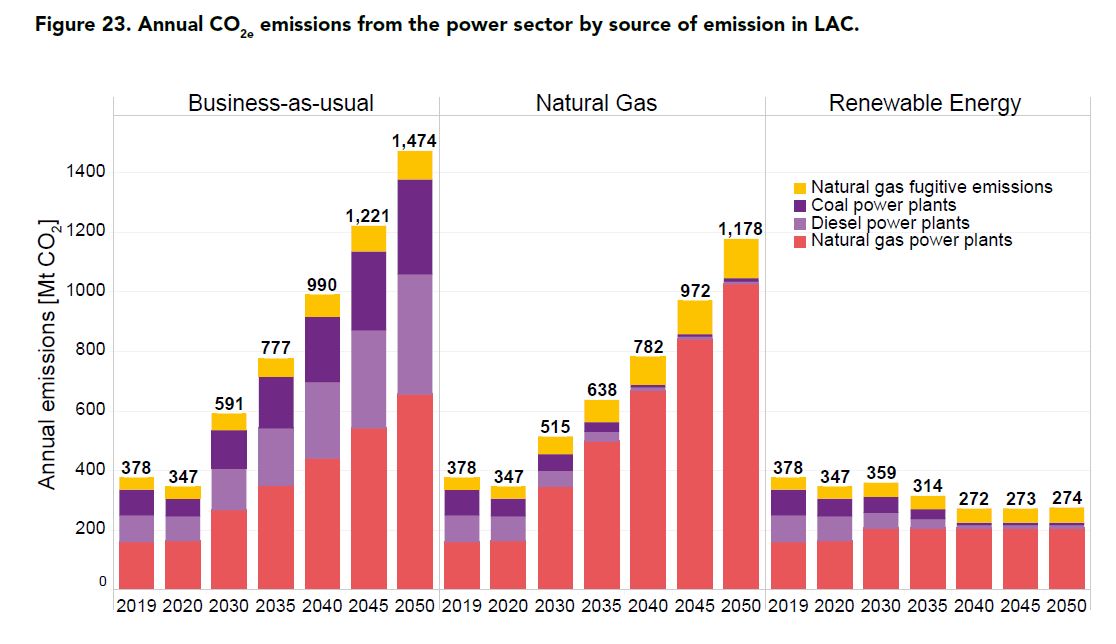

En el escenario habitual, las emisiones anuales de GEI en ALC en 2050 son cuatro veces más altas (390 %) que las estimadas en 2019.

El escenario del gas natural resulta en una modesta reducción del 20%, en comparación con la trayectoria habitual en 2050.

La reducción proviene del desmantelamiento plantas de diésel y carbón. Además, las emisiones fugitivas crecerían debido a mayor producción e importación de gas natural.

El escenario de energía renovable da como resultado un 75% menos de emisiones de GEI que el gas natural para 2050, así como un 80 % menos que el escenario de negocios como de costumbre.

Adoptar un escenario de energías renovables reduce las emisiones de GEI de mediados de siglo en un 30 % en comparación con niveles de 2019.

En el sector eléctrico se crea un número importante de puestos de trabajo netos: 2,8 millones para 2050 en trabajos de construcción, operación y mantenimiento. Si los componentes para las renovables se fabrican parcialmente en la región, esta cifra podría aumentar a 3,7 millones de empleos netos para el mismo año.

Un escenario de energías renovables, a diferencia de las alternativas analizadas, proporciona un camino claro para lograr los objetivos de reducción de emisiones, como se establece en las NDC de los países, y el cumplimiento de los objetivos de mitigación del cambio climático de la región.

Las inversiones en gas natural actualmente pueden ser competitivas en algunos países, pero con un riesgo creciente de establecer activos bloqueados por obstaculizar las opciones para cumplir o aumentar las ambiciones de reducción de emisiones en el futuro.

Además, la mitad de las reservas de gas natural de ALC corren el riesgo de convertirse en activos varados, lo que lleva a miles de millones en pérdidas (BID, 2021).

Ni a corto ni a largo plazo, el informe encontró beneficios económicos, sociales o climáticos que justifiquen las inversiones que los gobiernos están haciendo actualmente en gas natural en lugar de renovables.

SUMINISTRO DE ENERGÍA

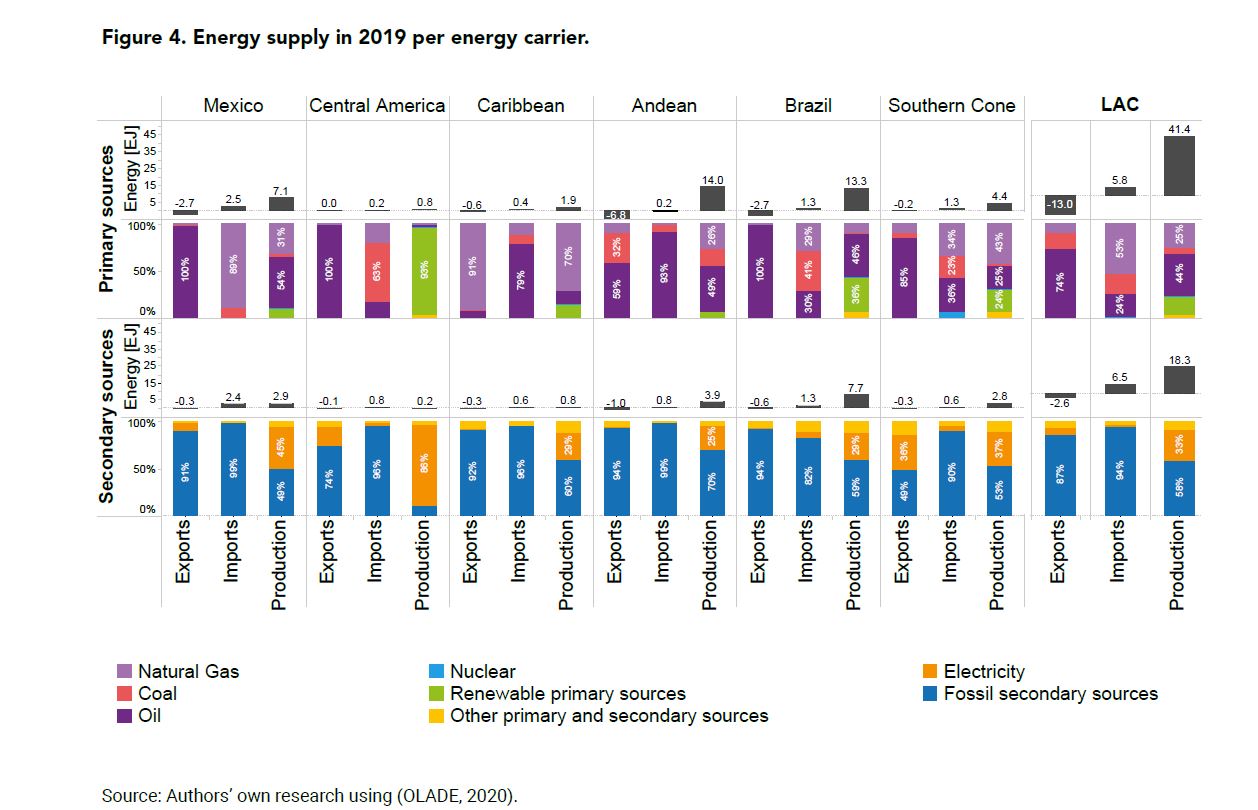

El suministro de energía primaria de la región fue de 34,3 en 2019. Brasil representa el 34%, seguidos por los países andinos (22%), México (20 %), Cono Sur (16%), Caribe (5%), mientras que los países centroamericanos tenían la oferta de energía primaria más baja (3 por centavo). El suministro de energía secundaria de la región se estimó en 22,2.

En 2019, la producción de energía primaria en la región se dividió entre petróleo (44 %), gas natural (25 %), energías renovables (20 %), carbón (7%), y otras fuentes primarias de energía (4%).

En cuanto a la energía secundaria, la producción se dividió principalmente entre derivados de combustibles fósiles (58%) y electricidad (33%). Más del 50% de las importaciones primarias en la región fueron de gas natural (53%), seguido por petróleo (24%), carbón (21%, y una pequeña fracción de nuclear (2 %).

Alrededor del 94% de las importaciones de energía secundaria fueron derivados de combustibles fósiles, el 3% de electricidad, y 3% de otras fuentes secundarias.

Casi las tres cuartas partes de las exportaciones de energía primaria fueron petróleo, complementado con carbón (17%) y gas natural (9%). Alrededor del 87% de las exportaciones de energía secundaria eran derivados de combustibles fósiles, una pequeña proporción de la electricidad (7 %), y otras fuentes de energía secundaria (6 %).

La producción de energía primaria en la subregión andina fue la más alta, seguido de Brasil, México, Cono Sur, Caribe y Centroamérica. Alrededor de la mitad de la producción primaria en los países andinos provino de petróleo, 26% de gas natural y solo 7% de energías renovables.

La producción secundaria en la región fue principalmente de derivados de combustibles fósiles y electricidad Brasil tuvo la mayor producción de energía secundaria: 59 % de derivados de combustibles fósiles y 29 por electricidad.

La producción secundaria en los países andinos se divide en 70 % y 25%, respectivamente. Producción secundaria en

En tanto en México, países del Cono Sur, y países del Caribe se dividieron casi mitad y la mitad entre los dos portadores de energía.

La producción de energía en América Central fue principalmente de electricidad (86 %) con 11% de combustibles fósiles.

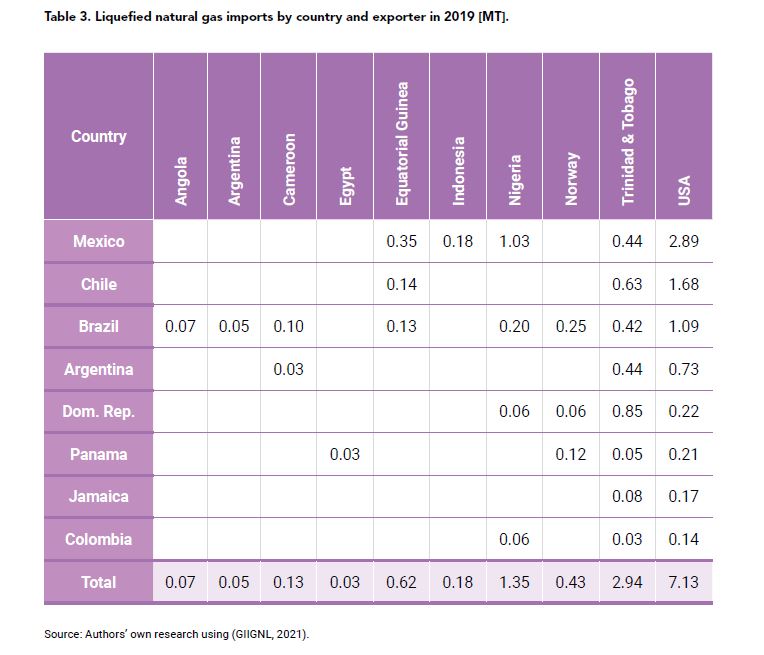

México tuvo la mayor importación de energía primaria en el región, con un 89 % compuesto de gas.

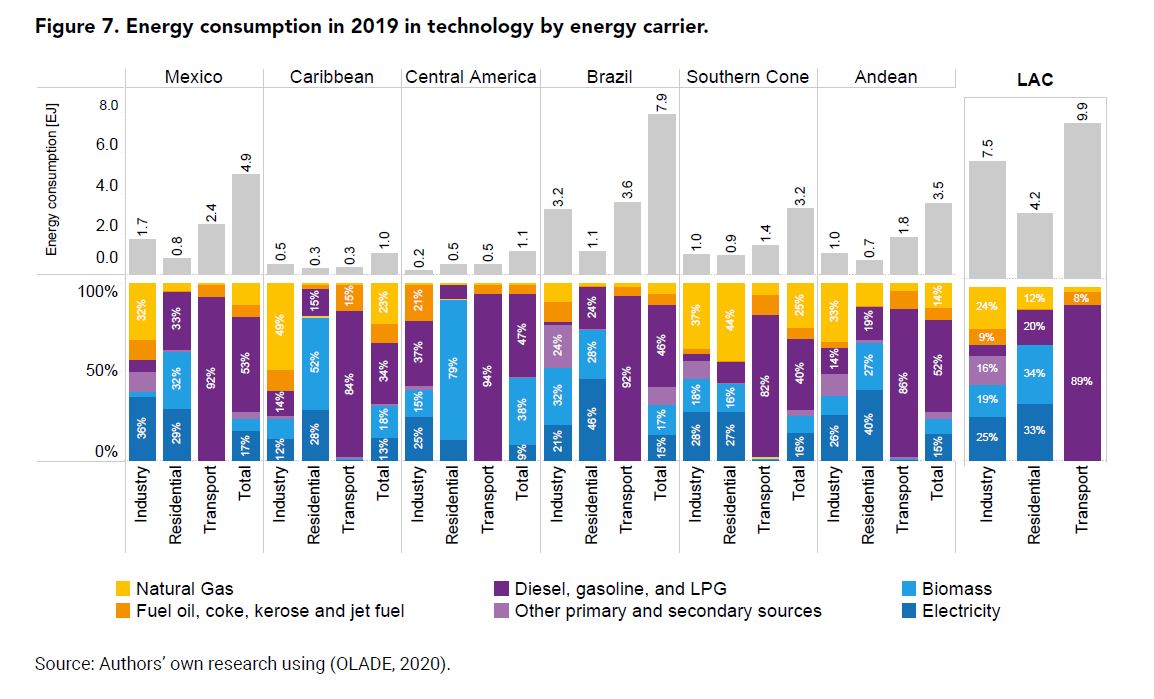

Desde la perspectiva de los combustibles utilizados en ese año, el 45 por ciento del total del consumo de energía en la región provino del diesel, la gasolina y el petróleo licuado (GLP). Un quinto era de la electricidad; 13 por ciento de biomasa; una décima de natural gas; el 6 por ciento de fueloil, coque, queroseno y combustible para aviones; y el 5 por ciento de otros fuentes. Al menos un tercio del consumo total dentro de cada subregión provino de diesel, gasolina y GLP, con México presentando la mayor participación con un 53 %.

Centroamérica tuvo el mayor porcentaje de consumo de biomasa. Los países en el Cono Sur y el Caribe tuvieron la mayor participación de gas natural en su energía consumo con 23 por ciento y 21 por ciento, respectivamente.

PRODUCCIÓN DE ELECTRICIDAD

Actualmente, la mayor parte de la capacidad instalada en la región es hidroeléctrica. Sin embargo, desde 2012 se ha duplicado la capacidad instalada de renovables no convencionales.

Algunos países de la región han alcanzado o están en el proceso de alcanzar el 100 por ciento de energía renovable. El aumento de la participación derenovables ha recortado la intensidad de carbono del sector, desde un nivel ya bajo como punto de partida de 285 tCO2 /GWh en 2015 a 243 tCO2 /GWh en 2018, convirtiendo a la región en líder mundial en generación de energía con bajas emisiones de carbono.

La descarbonización de la matriz energética ahora está siendo desafiada por la expansión del gas natural, un combustible ósil que genera emisiones de gases de efecto invernadero.

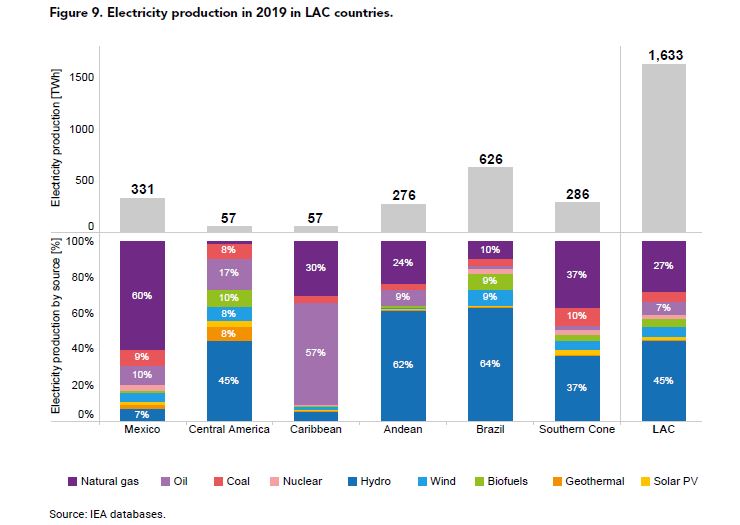

En 2019, la producción de electricidad en la región se basó principalmente en energía hidroeléctrica gas natural. De los 1.633 TWh producidos, el 45% fue hidroeléctrica y 27 por ciento de gas natural.

El petróleo representó el 7 por ciento, seguido or carbón 6 por ciento, viento 6 por ciento y biocombustibles 5 por ciento. Los 4 restantes por iento se basó en tecnologías nucleares, solares y geotérmicas. México tenía a segunda producción más pequeña de energías renovables (17 por ciento) y la producción más significativa de gas natural (60% en la región)

Los países americanos tenían la segunda mayor participación de energías renovables: un total de 73 or ciento, 45 por ciento de hidroeléctrica, 10 por ciento de biocombustibles, 8 por ciento eólica, 8 por ciento eotérmica y 3% solar.

América Central también tuvo la mayor participación de energía geotérmica y solar de la región como la producción más baja de gas natural. La producción de electricidad en el Caribe, se basó principalmente en fuentes no renovables. Más del 90 por ciento provino del gas natural, el carbón y el petróleo, y el petróleo representó más de la mitad de su producción.

Los países andinos produjeron el 62% de su electricidad de centrales hidroeléctricas, casi una cuarta parte de gas natural y el resto de petróleo,carbón y otras fuentes.

En Brasil, cerca de dos tercios de la electricidad se produjeron con centrales hidroeléctricas, 10 por ciento con gas natural, 9 por ciento con eólica, 9 por ciento con biocombustibles y el resto en pequeñas proporciones con solar, nuclear, petróleo ycarbón.

Tres cuartas partes de la electricidad en los países del Cono Sur eran igualmente producidos con hidro y gas natural. Esta generación se complementó con roducción a partir de carbón y pequeña participación de otras fuentes como eólica, solar,nuclear, petróleo y biocombustibles.

CADENA DE SUMINISTRO DE GAS

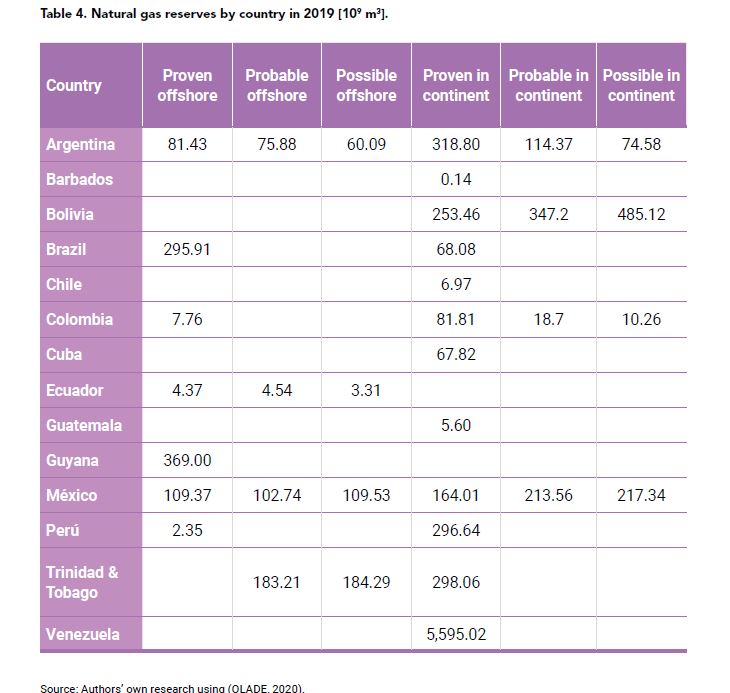

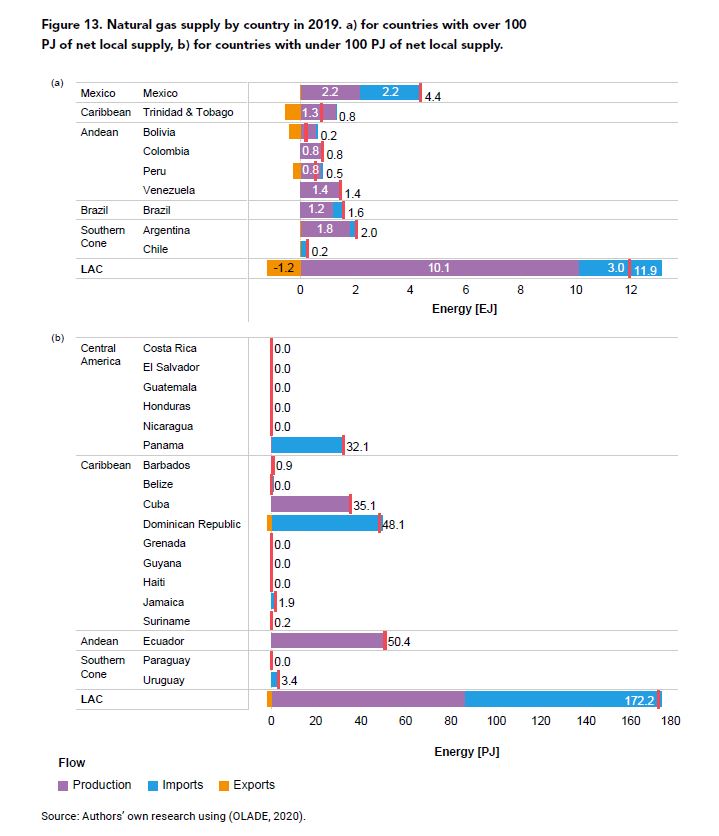

La región utilizó gas natural para suministrar el 25% de la energía primaria en 2019. Los principales consumidores fueron Argentina, Brasil, Bolivia, Colombia, México, Trinidad y Tobago y Venezuela. Se estima que Venezuela tiene alrededor del 70 por ciento de las reservas probadas de la región.

Argentina posee una considerable reserva mundial de esquisto llamada Vaca Muerta. En 2019, Trinidad y Tobago tuvo la mayor participación de gas natural en producción primaria de energía (91%y la cuota de consumo más importante(76 por ciento).

En el sector eléctrico en 2019, México, Argentina, Brasil y Trinidad y Tobago utilizó gas natural para producir 200 TWh, 91 TWh, 60 TWh, y 9,2 TWh; alrededor del 60 por ciento, 65 por ciento, 10 por ciento y 100 por ciento desu producción total de electricidad, respectivamente.

Casi todas las subregiones planean ampliar su capacidad de generación en el futuro a incluir gas natural (en mayor medida), combustible diesel o carbón. Bajo BAU, este informe argumenta que el gas natural mantendría su participación actual de 26 por ciento en la matriz energética, mientras que bajo un régimen de gas natural, la expansión de los combustibles fósiles alcanzaría el 38 por ciento, superando casi por completo a la hidroeléctrica.

Aparte del aumento de las emisiones de GEI, esto creará un bloqueo tecnológico durante muchos años y probablemente ponga a la región en un escenario difícil de cumplir con el Acuerdo de París.

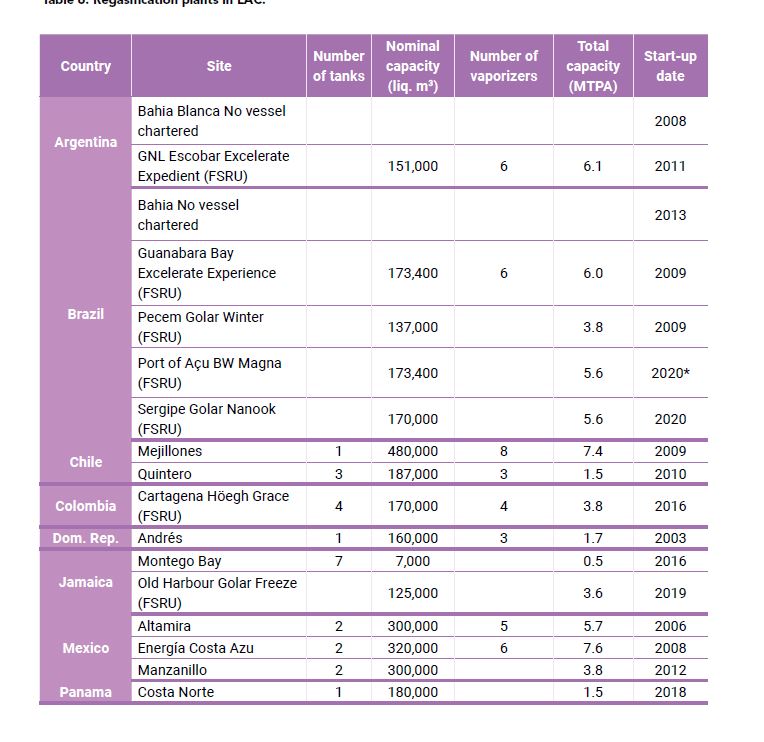

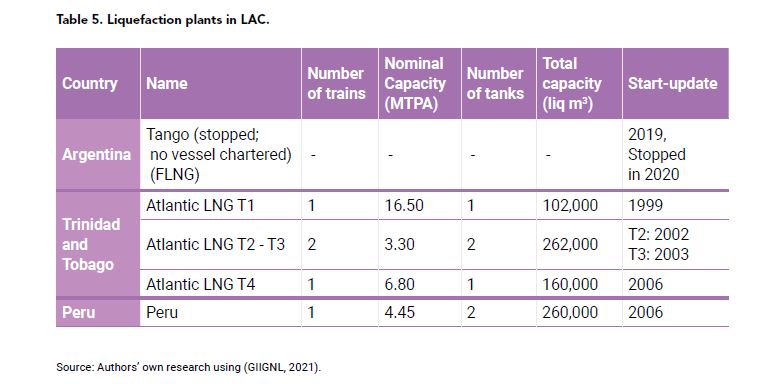

En Panamá, la terminal de GNL Sinolam de 2,6 MTPA también podría comenzar a operar en 2022. Asociada con una planta de gas a energía de 441 MW, la terminal consiste en una unidad de almacenamiento flotante (FSU) e instalaciones de regasificación en tierra. Si se recibe la aprobación ambiental, el proyecto podría iniciar operaciones en 2022.

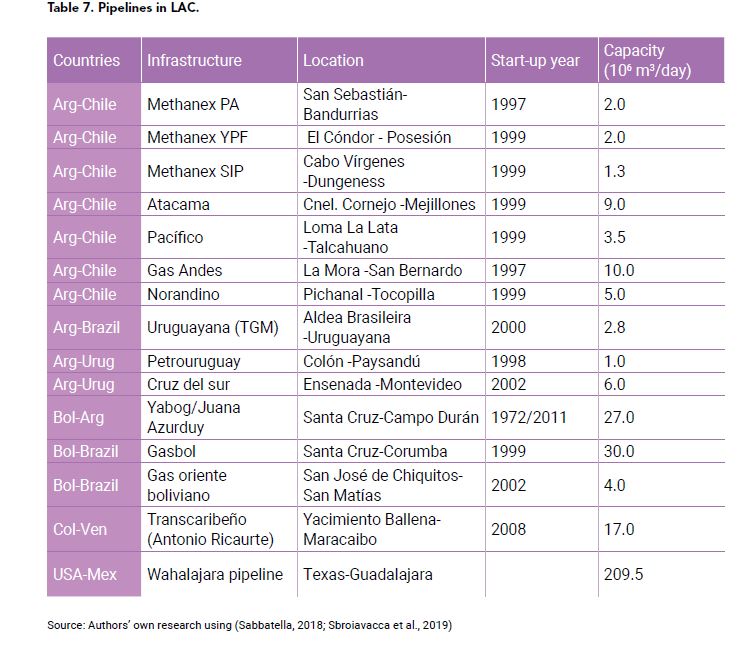

Los gasoductos se utilizan para el comercio de gas natural entre países vecinos. Argentina y Chile tienen el número más significativo de conexiones con siete.

La conexión con mayor flujo de gas natural se encuentra entre México y EE.UU. Perú está desarrollando actualmente el oleoducto Sur peruano, ahora denominado Sistema Integrado de Transporte de Gas Natural, se espera que esté operativo en 2025.

Un gasoducto adicional de 1430 km de largo para conectar el yacimiento de esquisto de Vaca Muerta en Argentina a Brasil está siendo discutido entre ambos países, aunque varios aspectos sobre sus beneficios siguen sin estar claros en cuanto a la demanda insuficiente, costos de producción de gas natural y acceso al financiamiento requerido.

El gas natural sólo es natural cuando se mantiene bajo suelo. Cuando se libera a la atmósfera es peligroso, tóxico y su potencial de calentamiento es unas 30 veces superior al del dióxido de carbono. Muchos sectores lo presentaron como un recurso abundante que puede sostener una producción eléctrica creciente mientras se eliminan otras fuentes contaminantes como el carbón y el diésel.

Sin embargo, los datos incluidos en este informe sugieren que el gas natural no es una tecnología de transición, sino una regresión.

El informe contempla tres escenarios: Business-as-usual (BAU), con un suministro de electricidad basado en las tendencias actuales que incluye centrales eléctricas de carbón y petróleo; un segundo escenario basado en gas natural, que da prioridad a este combustible fósil frente a otras fuentes de energía; y un escenario apoyado en energías renovables, que utilizan principalmente energía solar y eólica, junto con baterías, para satisfacer los aumentos de demanda previstos y como sustitución de las centrales de combustibles fósiles.

El sector de la energía (que incluye la electricidad, la industria y el transporte) representa el 35% de las emisiones de GEI en América Latina. Por lo tanto, una transformación hacia tecnologías de cero y bajas emisiones de carbono del sector energético es crucial para permitir la descarbonización.

Más allá de eso, esta transformación desbloqueará los beneficios de sistemas de transporte y energía más sostenibles, como la diversificación de la economía, mejoras en la salud, reducciones de costos operativos, creación de empleo, reducción de la congestión y una menor cantidad de accidentes, entre otros.

Un estudio reciente estima que las emisiones comprometidas del sector eléctrico en América Latina (es decir, las emisiones de carbono esperadas si la infraestructura energética existente, como las centrales eléctricas de carbón, funciona durante su vida útil prevista) en 6,9 GtCO2. Esta estimación es superior a las emisiones promedio incluidas en los escenarios revisados por el IPCC para el sector eléctrico de ALC, que son consistentes con limitar los aumentos de temperatura a 2 °C o 1,5 °C de CO2 (aproximadamente 6,5 GtCO2 y 5,4 GtCO2 respectivamente).

Si los países de la región construyen todas sus centrales eléctricas de combustibles fósiles planeadas o anunciadas, las emisiones comprometidas aumentarán en 6,7 GtCO2, totalizando 13,6 GtCO2, el doble del número actual de emisiones comprometidas.

Sorprendentemente, el gas natural ha encontrado su lugar en el centro del debate sobre la transición del sector eléctrico. Se han discutido múltiples alternativas en cuanto al papel que podría jugar este combustible fósil en el proceso de descarbonización. La región posee menos del 5% de las reservas mundiales de gas natural y representa el 7% de la producción actual.

México, Brasil y Argentina están aumentando significativamente su inversión y explotación de combustibles fósiles.

El Plan Energético de Brasil prevé un aumento en la producción de petróleo y gas del 60% y 110%, respectivamente, entre 2020 y 2030.

En México, se han lanzado créditos fiscales sustantivos y otros esquemas fiscales beneficiosos para promover el petróleo y el gas, lo que aumentaría producción 66% y 89% respectivamente para 2032.

En Colombia, Ecuador, Bolivia, Venezuela, Trinidad y Tobago y, más recientemente, Guyana, los combustibles fósiles son una exportación principal.

Múltiples proyectos de infraestructura de gas natural están planificados o en construcción en Argentina, Brasil, Colombia, El Salvador, Jamaica, México, Nicaragua, Panamá y Perú.

Esto sucede en medio de una disrupción global del mercado energético debido a la invasión de Ucrania por parte de Rusia. Rusia es uno de los principales exportadores de gas natural y petróleo. Los precios de ambos combustibles fósiles han tocado techo debido al conflicto.

Cambiar de combustibles fósiles a fuentes de energía renovable ayudará a los países a reducir sus emisiones de CO2 y alcanzar objetivos de cero emisiones netas. También hará uso del vasto potencial de energía renovable disponible en la región para sostener su camino hacia un mayor desarrollo económico.

Las fuentes de energía renovables son actualmente más baratas que cualquier otra fuente de energía. Su despliegue en 2020 fue el más rápido, superando a años anteriores, a pesar de la pandemia de COVID-19.

La Agencia Internacional de Energía ha argumentado que la explotación y el desarrollo de nuevos campos de petróleo y gas deben detenerse ahora para cumplir con los objetivos del Acuerdo de París.

Sin embargo, la infraestructura de combustibles fósiles, tanto existente como planificada, liberará suficientes emisiones a lo largo de su vida útil para superar los 1,5 ºC de calentamiento, uno de los objetivos incluidos en el Acuerdo de París sobre el cambio climático.

Para alcanzar estos objetivos, las emisiones generales de gases de efecto invernadero tendrían que reducirse un 43% para 2030. Específicamente, las emisiones de metano (el segundo mayor contribuyente al calentamiento global después del dióxido de carbono) tendrían que reducirse un 33% para 2030.

El gas natural ya representa el 52% y el 63% de las emisiones comprometidas de las centrales eléctricas existentes y previstas en la región, respectivamente. Sin embargo, este combustible fósil se ha presentado como un recurso abundante que puede soportar una producción eléctrica creciente mientras se eliminan fuentes más contaminantes como el carbón y el diésel.

Se ha estimado que reemplazar las plantas de carbón planificadas con plantas de gas natural reduciría las emisiones comprometidas en alrededor de un 10%. Si bien se ha demostrado que estas transformaciones por sí mismas tienen el potencial de generar emisiones comprometidas sustanciales, el gas natural se ha presentado como una alternativa de transición efectiva, con el potencial de reducir sus emisiones. emisiones comprometidas en el futuro.

Por otro lado, algunos argumentan que para evitar el bloqueo de carbono, los gobiernos deben actuar temprano en la reducción de emisiones y enfocarse en opciones consistentes con una transición rápida a emisiones netas cero, como la electricidad sin carbono.