Oil&gas y carbón están entre las actividades industriales con más emisiones. El desafío de adaptar la industria pesada sin que pierda competitividad.

ANAHÍ ABELEDO

Petróleo y gas, cemento, acero, química y carbón son las llamadas cinco actividades críticas que representan el 80% del total de emisiones de CO2 manufactureras. Sin estos sectores, el empleo, la economía y la misma calidad de vida sufrirían un durísimo golpe, y de hecho, se prevé que cada vez sean más necesarios. Según el informe "Fomentando la transición energética", elaborado por el Foro Económico Mundial" y publicado en mayo de este año para la reciente reunión realizada en Davos. También se analiza la seguridad energética de los países, que es muy débil actualmente al depender de la importación de combustibles fósiles.

La actividad manufacturera representa alrededor del 30% de las emisiones producidas por la humanidad, seguida por la generación de la electricidad, 27%.

LAS CINCO ACTIVIDADES CRÍTICAS

De ese 30% de emisiones industriales, estas cinco actividades: petróleo y gas, cemento, acero, química y carbón son fundamentales para el mundo contemporáneo y acumulan la mayor parte de la responsabilidad. Si la transición energética tiene un costo general para el conjunto de la economía al significar un menor crecimiento y más presiones inflacionarias, pero para la industria el esfuerzo de contaminar menos es mucho mayor.

La demanda de cemento aumentaría un 40% hacia 2050, siendo una actividad que produce muchas emisiones

El crecimiento demográfico y económico seguirán con alta probabilidad alimentando la demanda de productos industriales más allá de 2050. La propia transición energética insume mayor producción de insumos y de minerales para los mismos. El aluminio y el acero son elementos clave para los paneles solares, las turbinas de aerogeneradores, baterías y vehículos eléctricos.

Las estimaciones indican que es probable que la demanda de acero aumente un 30%, la de cemento y amoniaco, alrededor de un 40% y la de aluminio, un 80% en las próximas tres décadas. "Además, salvo en el escenario de descarbonización más agresiva, el petróleo y el gas seguirán jugando un papel significativo en el mix energético de 2050 y de más allá”, especifica el documento.

Por otro lado, los expertos del Foro Económico exponen que no existen alternativas viables para sustituir a estos sectores. En el caso de nuevas químicas para el cemento menos intensivas en emisiones, solo serían capaces de sustituir una pequeña parte del mercado global debido a la escasez de materiales necesarios para producirlas y las diferentes propiedades del cemento. En el acero, su resistencia, reciclabilidad, durabilidad, la facilidad con la que puede usarse en manufacturas y su relativo bajo coste hace imposible que el fundamental metal sea desbancado.

Con las posibilidades de reducir el uso o buscar sustitutos descartadas, la única vía que quedaría es la de transformar los sectores, lo cual implica no solo la complicación natural sino la pérdida de competitividad en el mercado internacional que significa para las empresas que se adapten la coexistencia con las que no lo hagan, que contaminarán más pero ofrecerán productos más económicos.

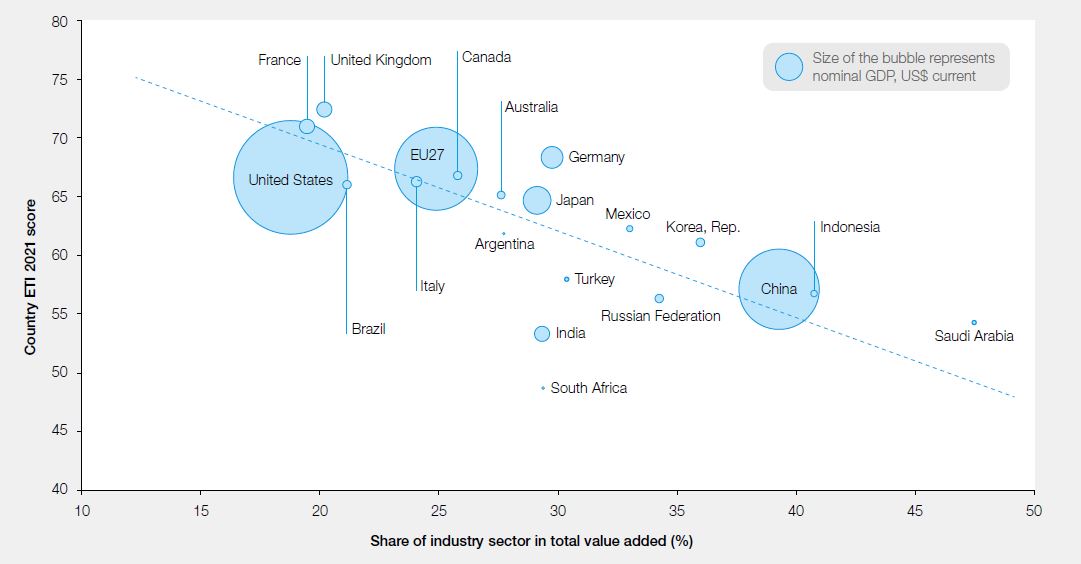

China es no solo el pulmón industrial del mundo, sino el país que más emisiones genera en términos absolutos. En 2019, según datos del instituto de investigación Rhodium Group, China emitió el 27% de todos los vertidos de gases de efecto invernadero de ese año, más que todos los países desarrollados juntos.

Los expertos del Foro Económico dejan patente la relación entre un mayor peso de la industria en el PIB y una mayor dificultad en la transición hacia una economía menos contaminante. “Los países del G20, que están detrás del 85% de la producción industrial mundial, son responsables del 75% de las emisiones totales".

La contribución del sector industrial varía entre el 19% y el 47% del PIB entre los países que forman parte de este grupo. El estudio de la evolución de la transición energética dentro del G20 demuestra que las economías fuertemente industrializadas van más lentas, lo que sugiere una mayor complejidad a la hora de reducir la contaminación si la industria tiene mayor peso en el PIB”, describe el informe.

Industria química, otra de las 5 actividades críticas con mayor emisión de CO2 que busca su hoja de ruta para adaptarse

Los expertos consideran que la descarbonización de economías fuertemente industrializadas requerirá grandes cantidades de inversión y del acceso a tecnologías bajas en emisiones. Pero sobre todo, necesitaría una acción coordinada, porque, según expresa el documento, de poco serviría que solo los países desarrollados hagan esfuerzos, especialmente teniendo en cuenta que son las economías emergentes las que más aumentarán su demanda de energía para el año 2050.

“Para hacer posible la descarbonización industrial, la cooperación internacional necesita fortalecerse a través de transferencias tecnológicas y soporte financiero a economías en situación de necesidad. Los países del G20 se han centrado en recuperarse juntos del shock pandémico, lo que es un reconocimiento de la importancia de la acción cooperativa entre economías desarrolladas y países que todavía están en desarrollo”, concluye el documento.

Países del G20

EL DESAFÍO DE LA INDUSTRIA PESADA

Las empresas de la industria pesada se enfrentan cada vez más cuellos de botella de implementación cuyas soluciones son rara vez se encuentran dentro de una sola empresa o incluso industria.

Es probable que las industrias pesadas sean la última frontera de descarbonización En respuesta, un número creciente de las empresas de la industria pesada están estableciendo objetivos y estrategias de cero neto.

Por ejemplo, la Asociación Global de Cemento y Concreto (GCCA), que representa a más de 40 cementeras líderes, ha anunciado la producción de netzero concreto por 2050.

El impulso está creciendo en la industria empresas y actores sectoriales como alianzas empresariales, sino también a través de un ecosistema más grande de partes interesadas, desde gobiernos hasta organizaciones y organizaciones no gubernamentales (ONG).

Por ejemplo, la Misión Posible Partnership (MPP) ha esbozado hojas de ruta para cuatro sectores industriales difíciles de abatir (hormigón, acero,aluminio, productos químicos) para llegar a cero neto.

LOS DIEZ "CUELLOS DE BOTELLA" QUE LIMITARÁN LA TRANSICIÓN

Diez desafíos han sido identificados como “cuellos de botella”, o barreras, que limitará la transición a menos que se encuentren soluciones encontradas fuera de las mejoras habituales:

+ 1. Tecnologías innovadoras: la mayoría tecnologías para descarbonizar la industria pesada sectores aún no se han probado a escala o caro en comparación con las alternativas actuales.

+ 2. Acceso a la infraestructura: Muchos net-zero tienen tecnologías consideradas compatibles por industrias pesadas involucran hidrógeno de baja emisión (por ejemplo, para hierro de reducción directa en la fabricación de acero); energía renovable (por ejemplo, para vapor mecánico recompresión en la fabricación de aluminio) o captura, utilización y almacenamiento de carbono (p.plantas de cemento1).

+ 3. Demanda de productos de bajas emisiones: Hoy requieren un alto precio de venta para que los productores puedan mantener estructuras de margen económico.

+ 4. Habilitación de políticas y regulaciones: Incentivos públicos, incluido el carbono directo o indirecto, la fijación de precios, subvenciones o exenciones fiscales, especificaciones técnicas y de uso del producto.

+ 5. Escalamiento del capital: Los proyectos piloto necesitan bajas emisiones de la industria pesada y requieren importantes gastos de capital al tiempo que ofrece menos certeza o retornos inmediatos que otros activos. Deben encontrarse soluciones para atraer capital para inversiones en proyectos subeconómicos necesarios de mayor riesgo que podrían demostrar la factibilidad a escala comercial.

+ 6. Desarrollo de capacidades de transición: La transformación requiere que las empresas de la industria pesada integren capacidades nuevas, a menudo muy diferentes.

+ 7. Medición y gestión del carbono: La medición, seguimiento o previsión de emisiones es compleja para empresas de la industria pesada con innumerables procesos.

+ 8. Circularidad de la cadena de suministro: La producción primaria genera muchas veces las emisiones de producción secundaria/reciclada (por ejemplo, 4 veces para acero, 30 veces para aluminio). Debe adaptarse el negocio de las empresas, modelos y procesos productivos a la circularidad.

+ 9. Reducción de Alcance 3: Emisiones de Alcance 3 (por ejemplo, estimado en alrededor del 80% de todo el petróleo y el gas) emisiones y 30% de las emisiones de amoníaco on particularmente difíciles de medir y abordar. Se debe crear de extremo a extremo, transparencia y soluciones eficaces de reducción con proveedores y clientes.

+ 10. Compensación de emisiones residuales: Las industrias para vehículos pesados han alcanzado el objetivo final neto cero que requerirá inversiones sustanciales en GEI y proyectos de evitación o eliminación para abordar emisiones residuales.

LA SEGURIDAD ENERGÉTICA DEBE FORTALECERSE

Por otra parte, el Índice de Transición Energética del Foro Económico Mundial , que clasifica a 115 economías, muestra que el mayor desafío es la falta de preparación entre los mayores emisores del mundo, incluidos EE. UU., China , India y Rusia.

Los 10 países que obtienen la puntuación más alta en términos de preparación representan solo el 2,6 % de las emisiones mundiales anuales.

En cuanto a la seguridad energética, el estudio considera que cuando la mayor parte o la totalidad de la energía sea descarbonizada también se mejorará la independencia de los países en un área tan sensible.

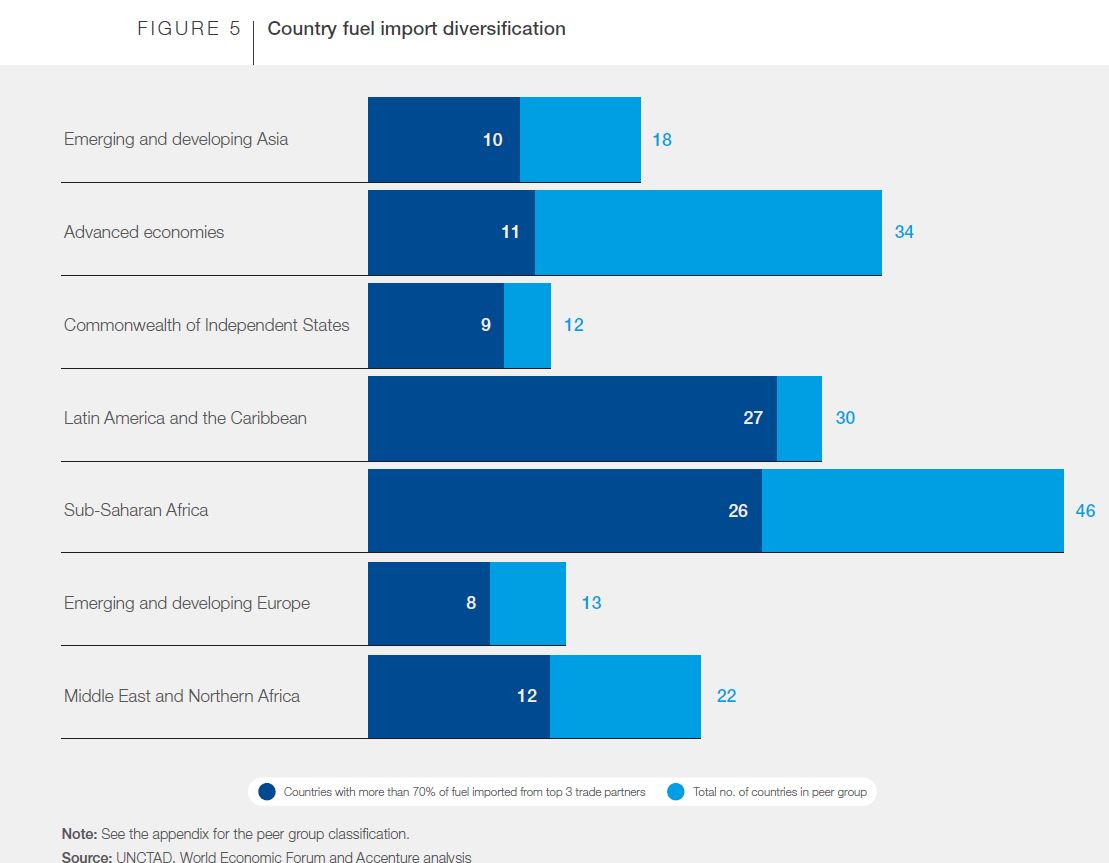

La seguridad energética de 34 economías avanzadas depende de hoy solo de tres socios comerciales para más del 70% de sus importaciones de combustibles. Al igual que 10 emergentes en Asia; 8 en Europa emergente, 27 en América Latina y el Caribe y 26 en el África subsahariana.

Europa depende del gas natural para el 19% de su generación de energía y 38-41% de su calefacción residencial,y el 45% del gas natural consumido en la UE es importado de Rusia. La mayoría de los países tiene que seguir dependiendo de un puñado de socios comerciales para cumplir con sus requerimientos energéticos.

Un caso contrario es Canadá. Debido a la abundancia de recursos localizados de fuentes de energía bajas en carbono, se está asegurando la seguridad y asequibilidad energética a través de la transición sin requerir de combustibles fósiles.