LUCIANA PAZ

En Argentina y el mundo el GNL se ubica en el centro de la escena. A nivel local los últimos negocios para potenciar la capacidad de abastecimiento y exportación y en un marco global se estima que con la finalización de los proyectos en construcción se incremente la capacidad de envíos de gas natural licuado.

Según apunta el informe de perspectivas de la Agencia Internacional de Energía (IEA, por sus siglas en inglés), el potencial de interrupción a corto plazo del suministro de petróleo y gas es alto debido al conflicto en Oriente Medio. Alrededor del 20% de los suministros mundiales de petróleo y gas natural licuado (GNL) fluyen a través del estrecho de Ormuz, un punto de estrangulamiento marítimo en la región.

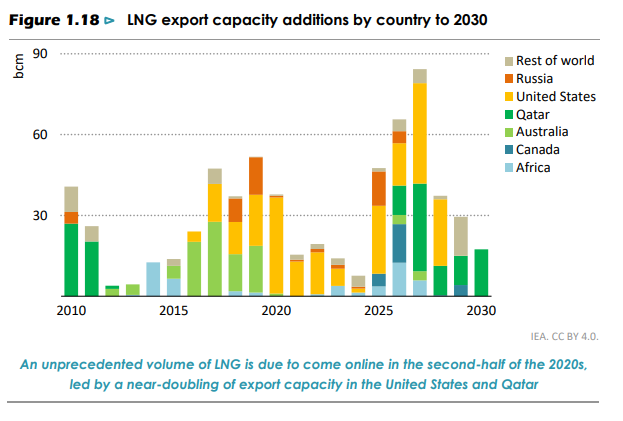

Si bien los riesgos geopolíticos siguen siendo elevados, se vislumbra una relajación de los equilibrios y precios del mercado subyacentes. Se prevé que una ola de nuevos proyectos de GNL agregue casi el 50% a la capacidad de exportación disponible para 2030.

Desde que se interrumpieron las exportaciones de gas natural a Europa por gasoductos rusos, se ha producido una importante reorientación de las rutas comerciales. Se estima que se ponga en marcha una nueva y gran ola de capacidad de exportación de GNL: si todos los proyectos que están en construcción se completan a tiempo, se espera que la capacidad de licuefacción disponible aumente a nivel mundial de los 580 bcm por año actuales a 850 bcm por año en 2030.

Este aumento de la capacidad de exportación dará un excedente de capacidad que deprimirá los precios internacionales del gas y creará el escenario para una feroz competencia entre los proveedores.

EL GNL DE ARGENTINA

Representantes de distintas petroleras que operan en Argentina coincidieron en que el GNL abre la oportunidad de poscionarse en el mundo, un paso que el país ya está dando con inversión en la infraestructura necesaria para respaldar las exportaciones de GNL, incluidas las instalaciones de licuefacción y las ampliaciones de los ductos.

YPF, Pan American Energy y Tecpetrol, son las tres empresas que manifestaron y concretaron su apuesta por el GNL en Argentina.

La petrolera de bandera estatal fue la primera en dar el paso hace un año atrás con el acuerdo con Petronas para instalar una planta de licuefacción de gas. Mientras se rumorea que la malaya podría dejar atrás el acuerdo, el CEO de YPF, Horacio Marin, seguró que más allá del acuerdo, "seguimos igual, no hay ningún cambio”.

Con idas y vueltas luego de la aprobación del Régimen de Incentivo a las Grandes Inversiones (RIGI) finalmente Río Negro fue la provincia elegida para instalar la construcción de la planta que apunta a ser la obra de infraestructura más ambiciosa que se haya realizado en el país y demandará entre US$ 30.000 y US$ 50.000 millones.

El segundo anuncio lo dio Pan American Energy (PAE) que acordó con Golar para instalar un buque de licuefacción en Argentina y exportar GNL durante 20 años a partir de 2027. El proyecto tiene como objetivo utilizar la unidad FLNG Hilli de Golar, con una capacidad nominal de 2,45 millones de toneladas por año (mtpa), lo que ofrece una tarifa neta equivalente de 2,6 USD/mmBtu (basada en una utilización de la capacidad del 90%) con un elemento de precio adicional vinculado al producto.

Como parte de los acuerdos, Golar tendrá una participación del 10% en Southern Energy, una empresa conjunta con PAE, responsable de la compra de gas natural nacional, operaciones y venta y comercialización de volúmenes de GNL de Argentina.

Una de las últimas en sumarse (aunque tal vez lleguen más) es Tecpetrol, la petrolera del Grupo Techint, avanza con su propio proyecto de Gas Natural Licuado (GNL) para exportar el gas de Vaca Muerta que busca instalar una planta terrestre de procesamiento en Bahía Blanca, aunque la costa de Río Negro también es considerada como posible ubicación. A diferencia de otros proyectos, el proceso de licuefacción no comenzaría en barcos, sino directamente en una planta en tierra firme, aprovechando la infraestructura de gasoductos ya existente.

El objetivo es iniciar la operación con un módulo capaz de producir entre 2 y 4 millones de toneladas anuales de GNL (MTPA), con la posibilidad de escalar la producción hasta los 20-30 MTPA si otras empresas productoras se suman al proyecto.

QUÉ PASARÁ CON LOS PRECIOS GLOBALES

Según el informe de AIE, en promedio, el costo de entrega del GNL es de alrededor de US$ 4,50/MBtu, pero los costos varían ampliamente. Las fuentes de GNL más competitivas en términos de costos son los proyectos que han amortizado su capital invertido inicialmente y que se benefician de un gas de alimentación de bajo costo y de bajos costos operativos, como los trenes de GNL de Qatar que comenzaron a funcionar a principios de la década de 2000.

Alrededor del 40% de los proyectos existentes aún no han recuperado totalmente el capital invertido, ya que han estado en funcionamiento durante menos de los diez años típicos en los que se recupera la deuda en la financiación de proyectos para terminales de GNL a gran escala.

En el caso de los proyectos en construcción, se estima que los costos promedio de entrega rondan los 8 USD/MBtu, pero existe el riesgo de que aumenten debido a la creciente inflación de costos en medio de una cola de proyectos. De hecho, los retrasos o los sobrecostos presupuestarios significativos ya han afectado a alrededor del 20% de los proyectos que han tomado una decisión final de inversión desde 2019.

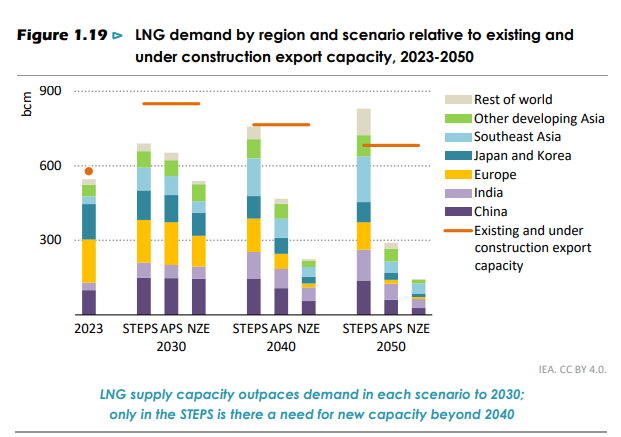

En el Escenario de Políticas Declaradas, la AIE apunta que la capacidad de exportación de GNL existente y la nueva capacidad en construcción son suficientes en conjunto para satisfacer la demanda proyectada hasta 2040. Las tasas de utilización de las plantas de GNL promedian alrededor del 75% de la capacidad nominal entre 2025 y 2035, lo que refleja condiciones de mercado muy laxas. Después de 2040, se necesitará capacidad adicional a medida que la demanda de GNL siga aumentando, y para 2050 la cantidad de capacidad adicional necesaria aumentará a alrededor de 180 bcm, la mayoría de los cuales provienen de Oriente Medio y América del Norte.

La abundante oferta de GNL en la segunda mitad de la década de 2020 plantea la pregunta de si la demanda podría aumentar más de lo proyectado. Hay alrededor de 1 500 bcm de capacidad de importación de GNL en todo el mundo, y se están construyendo 160 bcm adicionales. Esto sugiere que hay suficiente infraestructura en funcionamiento para manejar cargamentos adicionales de GNL en la mayoría de los países importadores.

A mediados de 2024, alrededor de un tercio de la capacidad de exportación en construcción aún no está contratada, lo que significa que estos volúmenes adicionales se pondrán a disposición en el mercado spot para los compradores, que probablemente estén interesados si los precios parecen competitivos frente a los combustibles o tecnologías actuales. En Asia hay muchos mercados sensibles a los precios, como los de fertilizantes en la India o los de generación de energía en Pakistán, que en teoría podrían incrementar las importaciones de GNL

El problema para los proveedores de GNL es que, una vez que se tienen en cuenta todos los costos de licuefacción, transporte y regasificación, se convierte en un combustible relativamente caro, y un proveedor podría tener dificultades para competir en los mercados emergentes y en desarrollo y al mismo tiempo ofrecer suficientes retornos. Por ejemplo, en países como la India, los precios del gas importado tendrían que rondar los 3-5 USD/MBtu para competir con el carbón, y es probable que los precios en ese rango sean inferiores al costo de entrega del GNL para muchos proyectos de exportación en todo el mundo.

Para los proyectos de GNL en construcción, se estima que los costos promedio de entrega rondan los 8 USD por millón de unidades térmicas británicas (MBtu), por lo que algunos inversores en GNL pueden tener dificultades para recuperar el capital invertido en un plazo aceptable. Los precios del gas natural aumentarán gradualmente en todo el mundo después de 2030, a medida que se vaya eliminando el excedente de GNL.