La seguridad energética, las perspectivas de transición y los factores que afectan la demanda de petróleo, gas y electricidad, son los tres temas que aborda y relaciona el último informe de perspectivas de la Agencia Internacional de Energía (IEA, por sus siglas en inglés).

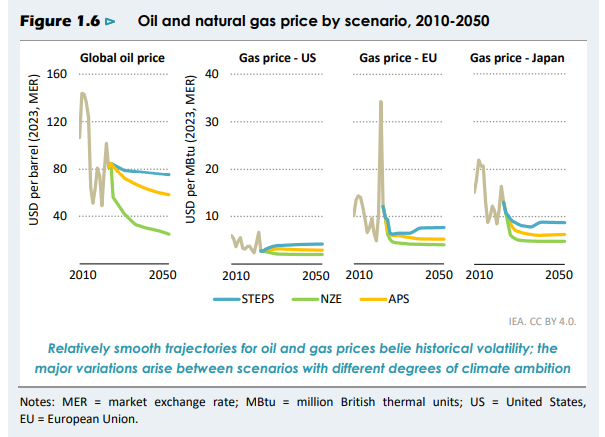

Los precios del petróleo y del gas natural actúan como intermediarios entre la oferta y la demanda en los escenarios para garantizar que las fuentes de suministro satisfagan los cambios en la demanda y mantengan el sistema en equilibrio.

Los precios del petróleo dependen de los esfuerzos continuos de los principales productores de petróleo para gestionar los mercados petroleros; no existe un acuerdo análogo para el gas natural, pero la creciente importancia del comercio mundial de GNL significa que los precios de referencia en diferentes mercados regionales se vuelven cada vez más interdependientes. En la práctica, el potencial de volatilidad de los precios del petróleo y del gas está siempre presente, especialmente dados los profundos cambios que se necesitan en el sistema energético actual para cumplir con los objetivos climáticos mundiales.

El precio del petróleo, según las estimaciones de la AIE, se mantiene, en líneas generales, similar a la proyección de 2023, con mejoras tecnológicas, esfuerzos continuos de la industria del petróleo y el gas para mantener a raya los costos y presión a la baja por una ligera disminución de la demanda, más o menos compensada por la necesidad de aprovechar recursos más remotos y de difícil acceso.

Esta trayectoria se basa en el supuesto de que los esfuerzos de gestión del mercado por parte de los principales productores se llevan a cabo y son eficaces para poner un piso a los precios; esto no se puede dar por sentado.

AIE organiza el informe en tres escenarios y para cada uno hay una proyección distinta sobre las distintas fuertes de energía. El primero, Escenario de Políticas Declaradas (STEPS, por sus siglas en inglés) proporciona una idea de la dirección actual del sector energético, con base en los últimos datos del mercado, los costos de la tecnología y un análisis profundo de las configuraciones de políticas prevalecientes en países de todo el mundo. El STEPS también proporciona el contexto para los casos de sensibilidad al alza y a la baja.

El Escenario de Compromisos Anunciados (APS, por sus siglas en inglés) examina lo que sucedería si todos los objetivos nacionales de energía y clima establecidos por los gobiernos, incluidos los objetivos de cero emisiones netas, se cumplieran en su totalidad y a tiempo.

El escenario de emisiones netas cero para 2050 (NZE) traza un camino cada vez más estrecho para alcanzar emisiones netas cero a mediados de siglo, de manera que se limite el calentamiento global a 1,5 °C.

El STEPS estima que en un escenario de promesas los niveles de demanda más bajos significan que los precios caen a niveles mucho más bajos que los actuales. Mientras que el que apunta al cumplimiento de las metas net zero, el precio del petróleo cae a los costos operativos del proyecto marginal necesario para satisfacer la demanda en caída.

En ambos escenarios, es necesario diseñar políticas para garantizar que los precios más bajos no resulten en un repunte de la demanda de petróleo que socavaría los esfuerzos generales de reducción de emisiones. En el caso del gas natural, el excedente de capacidad de GNL parece que va a crear un mercado muy competitivo, al menos hasta que se resuelva este problema, con precios en las principales regiones importadoras que promediarán entre 6,5 y 8 millones de dólares de unidades térmicas británicas (MBtu) hasta 2035.

En el primer escenario, los ingresos netos de los productores de petróleo y gas se mantienen prácticamente sin cambios en torno a los 2.400 mil millones de dólares hasta 2035. Caen a 1750 mil millones de dólares en el escenario APS para 2035, o un 30% menos que los niveles promedio de los últimos cinco años, y a 680 mil millones de dólares en el escenario NZE para 2035, un 70% menos que los niveles recientes. Muchos productores de petróleo y gas tendrían dificultades para soportar las tensiones en sus balances fiscales derivadas de unos ingresos más bajos en este escenario.

Los mercados petroleros mundiales siguen evolucionando y reequilibrándose en medio de cambios en la oferta y la demanda geográficas y sectoriales. La demanda en 2023 superó el pico anterior establecido en 2019, aumentando casi 2 mb/d desde los niveles de 2022 hasta alcanzar 99 mb/d, de los cuales China contribuyó con 1,5 mb/d. El transporte representó una gran parte del aumento mundial: la demanda de automóviles de pasajeros aumentó en casi 600 mil barriles por día (mb/d), mientras que el uso de combustible para la aviación aumentó en 1 000 mb/d después de que la actividad de vuelo eclipsara los niveles previos a la pandemia.

La demanda de petróleo de los productos petroquímicos aumentó en 500 mb/d en 2023, casi el doble del crecimiento promedio de los últimos 5 años. Todo el crecimiento del lado de la oferta fue satisfecho por fuentes no pertenecientes a la OPEP, principalmente de los Estados Unidos, donde más del 40% de la producción proviene de yacimientos de petróleo de esquisto bituminoso. El crecimiento de la demanda se está desacelerando notablemente en 2024 y se espera que sea inferior a 1 mb/d para el año en su conjunto.

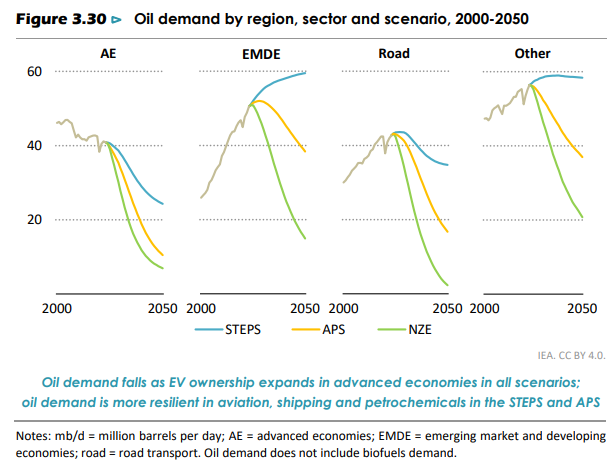

Este patrón de desaceleración del crecimiento continúa en el STEPS: la trayectoria de la demanda de petróleo entre 2023 y 2035 en el STEPS se mantiene prácticamente sin cambios con respecto al WEO-2023 y, como antes, la demanda alcanza su punto máximo antes de 2030. Para 2050, la demanda de petróleo es alrededor de 6 mb/d menor que en 2023, impulsada principalmente por niveles más bajos de demanda en el transporte.

En el STEPS, la demanda mundial de petróleo alcanza su punto máximo antes de 2030 con poco menos de 102 mb/d, y luego vuelve a caer a los niveles de 2023 de 99 mb/d en 2035. El consumo general de petróleo se reduce debido a la menor demanda de petróleo en el transporte por carretera.

En el Escenario NZE, la demanda de petróleo cae a 58 mb/d para 2035, con 1.350 millones de vehículos eléctricos en la carretera, mientras que las tasas de reciclado de plástico aumentan ligeramente en comparación con el APS.