Los conflictos regionales y las tensiones geopolíticas están poniendo de relieve importantes fragilidades en el sistema energético mundial actual, lo que deja clara la necesidad de políticas más sólidas y mayores inversiones para acelerar y ampliar la transición hacia tecnologías más limpias y seguras, según el nuevo World Energy Outlook 2024 de la AIE .

La economía mundial crecerá un 2,7% en promedio cada año hasta 2050. La población mundial aumenta de 8.000 millones en la actualidad a 9,7 mil millones en 2050, una tasa de crecimiento anual promedio que es aproximadamente la mitad de la tasa observada entre 1990 y 2023.

Según explica el informe, el enfoque integral de la seguridad energética debe extenderse más allá de los combustibles tradicionales para abarcar la transformación segura del sector eléctrico y la resiliencia de las cadenas de suministro de energía limpia. La seguridad energética y la acción climática están inextricablemente vinculadas: los fenómenos meteorológicos extremos, intensificados por décadas de altas emisiones, ya plantean profundos riesgos para la seguridad energética.

Las proyecciones del informe basadas en las políticas actuales indican que el mundo está a punto de entrar en un nuevo contexto de mercado energético en los próximos años, marcado por constantes riesgos geopolíticos, pero también por una oferta relativamente abundante de múltiples combustibles y tecnologías. Esto incluye un excedente de petróleo y gas natural licuado (GNL) que se prevé para la segunda mitad de la década de 2020, junto con un gran exceso de capacidad de fabricación para algunas tecnologías clave de energía limpia, en particular la energía solar fotovoltaica y las baterías.

Las transiciones hacia la energía limpia se han acelerado marcadamente, condicionadas por las políticas gubernamentales y las estrategias industriales, pero hay más incertidumbre de lo habitual en el corto plazo sobre cómo evolucionarán estas políticas y estrategias.

Los países que representan la mitad de la demanda energética mundial celebrarán elecciones en 2024, y las cuestiones energéticas y climáticas han sido temas destacados para los votantes, que se han visto afectados por los altos precios de los combustibles y la electricidad, y por las inundaciones y las olas de calor. Sin embargo, las políticas energéticas y los objetivos climáticos, por influyentes que sean, no son las únicas fuerzas detrás del continuo auge de la energía limpia.

Hay fuertes impulsores de costos, así como una intensa competencia por el liderazgo en los sectores de energía limpia que son importantes fuentes de innovación, crecimiento económico y empleo. Más que nunca, el panorama energético es complejo, multifacético y desafía una visión única sobre cómo podría desarrollarse el futuro.

La siguiente fase del camino hacia un sistema energético más seguro y sostenible se producirá en un nuevo contexto de mercado energético, marcado por continuos riesgos geopolíticos, pero también por una oferta relativamente abundante de múltiples combustibles y tecnologías. El rápido aumento de la implantación de energías limpias en los últimos años se produjo durante un período de volatilidad de los precios de los combustibles fósiles.

Los costos de las tecnologías limpias están bajando, pero mantener y acelerar el impulso de su implantación en un mundo de precios más bajos de los combustibles es una propuesta diferente. La forma en que se desarrollen las decisiones de los consumidores y las políticas gubernamentales tendrá enormes consecuencias para el futuro del sector energético y para abordar el cambio climático.

La energía limpia está entrando en el sistema energético a un ritmo sin precedentes, incluidos más de 560 gigavatios (GW) de nueva capacidad renovable añadida en 2023, pero su despliegue está lejos de ser uniforme en todas las tecnologías y países.

Los flujos de inversión en proyectos de energía limpia se acercan a los 2 billones de dólares cada año, casi el doble de la cantidad combinada gastada en nuevo suministro de petróleo, gas y carbón, En los últimos cinco años, las adiciones anuales de capacidad solar se cuadriplicaron a 425 GW, pero se prevé que la capacidad de fabricación anual se multiplique por seis a más de 1 100 GW, un nivel que, si se implementa en su totalidad, estaría muy cerca de las cantidades necesarias en el Escenario net zero.

Un nuevo sistema energético debe construirse para que dure: esto significa priorizar la seguridad, la resiliencia y la flexibilidad, y garantizar que se compartan los beneficios de la nueva economía energética. El informe de AIE no prevé que disminuyan las preocupaciones tradicionales en materia de seguridad energética, en particular para los importadores de Asia, que enfrentan un aumento a largo plazo de su dependencia de las importaciones de petróleo y gas hasta casi el 90% en el caso del petróleo y alrededor del 60% en el caso del gas para 2050.

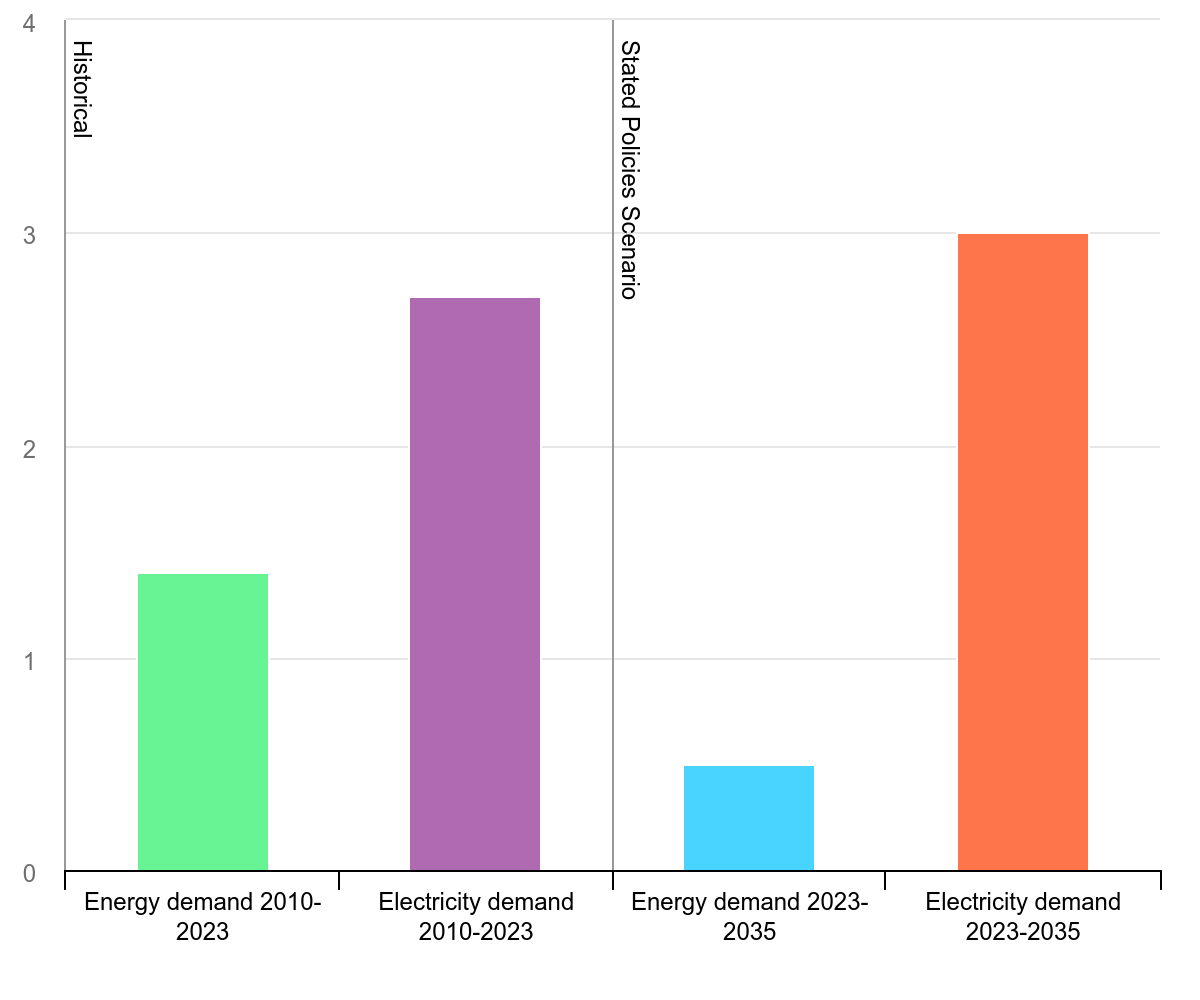

Al mismo tiempo, las transiciones más rápidas hacia la energía limpia ponen de relieve la seguridad eléctrica, ya que la creciente demanda de electricidad y la generación más variable aumentan la necesidad operativa de flexibilidad en los sistemas eléctricos, tanto para las necesidades a corto plazo como para las estacionales.

Las fuentes de bajas emisiones, encabezadas por las renovables, aumentan más rápido que la demanda de electricidad en todos los escenarios, lo que reduce la proporción de combustibles fósiles en la generación de electricidad. En 2023, las renovables proporcionaron el 30% del suministro mundial de electricidad, mientras que los combustibles fósiles bajaron ligeramente al 60%, su participación más baja en 50 años. Para 2035, la participación de la energía solar fotovoltaica y eólica en la generación de electricidad supera el 40% a nivel mundial en el STEPS, y para 2050 aumenta a casi el 60%. La participación de la energía nuclear se mantiene cerca del 10% en todos los escenarios.

Los combustibles fósiles cubrían el 80% de la demanda energética mundial en 2023. Al igual que en el informe WEO-2023 , nuestros escenarios indican que la demanda de petróleo, gas natural y carbón alcanzará su punto máximo en 2030, aunque el uso de petróleo para la aviación y los productos petroquímicos aumenta hasta 2050 en el STEPS, la demanda de gas natural sigue siendo sólida en los mercados emergentes y las economías en desarrollo, y la disminución del uso de carbón es relativamente gradual. Se necesita una mayor inversión en energía limpia y un descenso más rápido de estos picos para cumplir las promesas anunciadas y hacer avanzar al mundo hacia una trayectoria de emisiones netas cero.

Siete tecnologías de energía limpia (solar fotovoltaica, eólica, nuclear, vehículos eléctricos, bombas de calor, hidrógeno y captura de carbono) son fundamentales para lograr transiciones asequibles y seguras. En conjunto, representan tres cuartas partes de las reducciones de emisiones de CO2 hasta 2050 en el escenario APS y NZE, complementadas por otras energías renovables como la bioenergía y la geotermia, y la eficiencia energética. Superar las barreras para su implementación, incluidas las infraestructuras de red y almacenamiento, debería ser una prioridad en todo el mundo.

El informe WEO-2024 destaca que es necesario construir un nuevo sistema energético que perdure, que dé prioridad a la seguridad, la resiliencia y la flexibilidad, y que garantice que los beneficios de la nueva economía energética sean compartidos e inclusivos.