Las perspectivas del mercado energético mundial para 2024 analizan en profundidad cómo las regiones están afrontando las mayores expectativas de demanda energética en el futuro

MATTHEW CAMPBELL, BRIAN MCINTOSH, PETER OSBALDSTONE, KYEONGHO (KEN) LEE, ALEX WHITWORTH, RYAN SWEEZEY Y DAN EAGER

La demanda mundial de energía aumentará significativamente a medida que avance la transición energética, y los vehículos eléctricos, la calefacción descarbonizada, el procesamiento de inteligencia artificial y el hidrógeno verde contribuirán en gran medida a ello. Pero ¿puede la generación de energía mantener el ritmo? ¿Cuáles son las implicaciones para la oferta y los precios en las diferentes regiones?

En su informe regional "Strategic Planning Outlooks" (Perspectivas de planificación estratégica), los analistas locales expertos de Wood Mackenzie exploraron el camino que tienen por delante los mercados de energía en Asia Pacífico, América del Norte y Europa.

ASIA PACÍFICO: PREPARÁNDOSE PARA UN AUGE DE INVERSIONES

Asia representó un impresionante 81% del crecimiento de la demanda energética mundial entre 2015 y 2023. La demanda en la región sigue creciendo a un ritmo del 4-5% anual y ya ha superado al resto del mundo en su conjunto, lo que prepara a Asia Pacífico para liderar las tendencias en electrificación en las próximas décadas.

La inversión en energía en Asia Pacífico está en auge, y se estima que en los próximos diez años alcanzará casi los 4 billones de dólares, es decir, un 50% más que en los diez años anteriores.

La tecnología renovable será la principal beneficiaria, aunque la nuclear (considerada una solución despachable, de bajo costo y con bajas emisiones) también se beneficiará, ya que su capacidad se duplicará para 2033. En general, el 84% de las nuevas inversiones se destinarán a fuentes de energía con bajas emisiones de carbono, mientras que solo el 16% se destinará al carbón y al gas.

El aumento de la capacidad solar en la región es impresionante: se multiplicó por ocho hasta superar los 6000 gigavatios (GW) en 2050, de los cuales China representa el 71% de ese total. La energía eólica también crecerá significativamente, contribuyendo a multiplicar por casi seis la capacidad de generación a mediados de siglo. El almacenamiento en baterías experimentará el crecimiento más rápido, multiplicándose por 36 hasta superar los 1500 GW en 2050.

La capacidad de generación de carbón seguirá creciendo hasta finales de la década, antes de disminuir de manera constante hasta 2050.

Sin embargo, no todo serán malas noticias para los combustibles fósiles: en 2026, la flota de energía a gas de Asia Pacífico superará a la de América del Norte y se convertirá en la más grande del mundo. A medida que el gas absorba parte de la demanda de carbón, se espera que la flota de gas de Asia Pacífico duplique su tamaño hasta superar los 1000 GW en 2050.

Otros temas tratados en la perspectiva incluyen el seguimiento de las emisiones de carbono del sector energético y su intensidad para más de 80 mercados regionales, las perspectivas de precios de energía al por mayor y al usuario final, el riesgo de reducción de las energías renovables y las oportunidades para el gas natural licuado (GNL).

AMÉRICA DEL NORTE: EL CRECIMIENTO DE LA DEMANDA, TEMA DE CONVERSACIÓN

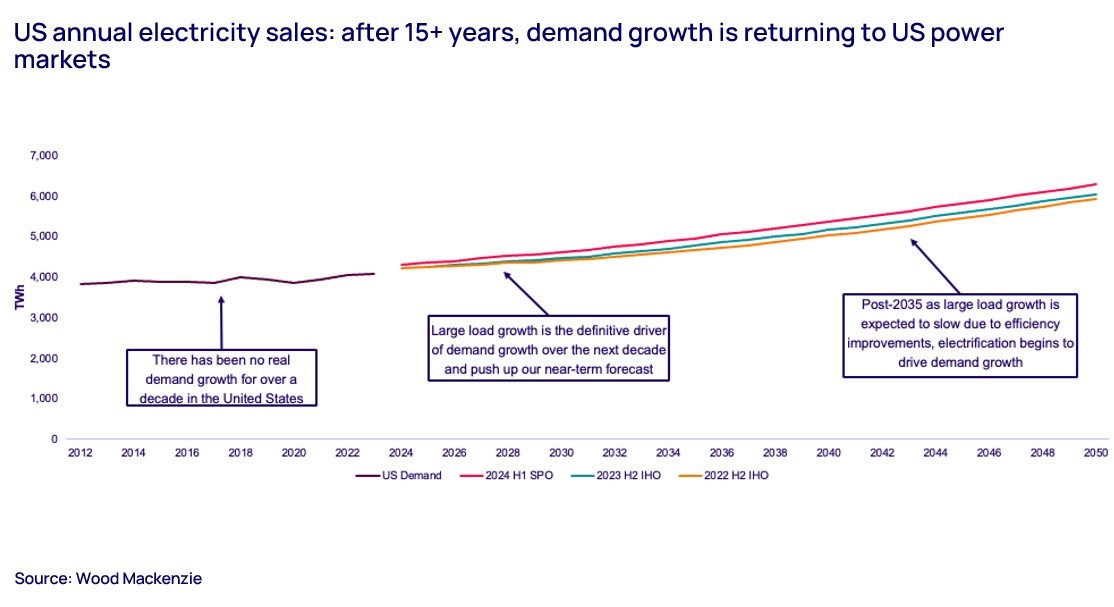

Después de más de 15 años de demanda prácticamente estable, el gran crecimiento de la demanda de los centros de datos y la industria manufacturera ha dado un empujón al sector energético de Estados Unidos.

Este aumento de la demanda se concentra a nivel regional en puntos críticos como PJM, Texas, el sudeste y el suroeste. Por lo tanto, a corto plazo se espera cierta incertidumbre debido a las limitaciones en la oferta, pero a mediano y largo plazo se prevé una demanda más fuerte hasta 2030.

A partir del comienzo de la nueva década, las mejoras en la eficiencia pueden empezar a frenar el crecimiento de la demanda de cargas pesadas. El potencial de crecimiento de la IA y la continuidad y eficacia de los incentivos para la fabricación nacional serán factores clave a este respecto. Después de 2035, la electrificación se convertirá en el principal motor del crecimiento de la demanda, en particular del transporte.

El repentino repunte de la demanda crea una oportunidad histórica de inversión, pero al mismo tiempo presenta un desafío importante. Se prevé que los cuellos de botella, como el desarrollo de la transmisión, limitarán la rapidez con la que se puede poner en funcionamiento un nuevo suministro.

A corto plazo, es probable que esto lleve a los operadores a posponer los retiros planificados de las centrales eléctricas de carbón y gas y a aumentar el uso del parque térmico. De hecho, ahora se espera que la demanda de gas se mantenga resistente hasta mediados de la década de 2040, aunque para 2040 el parque de carbón de EE.UU. estará prácticamente retirado.

El informe completo incluye una exploración en profundidad de las implicaciones de una mayor demanda para el panorama de inversiones por región, sector y tecnología, así como un análisis de lo que significa para los precios.

EUROPA: REPENSAR EL RITMO DE LA TRANSICIÓN HACIA EL OBJETIVO NET ZERO

El plan REPowerEU de la Unión Europea tiene como objetivo reducir significativamente la dependencia del bloque de los combustibles fósiles para 2030, acelerando la transición a una energía baja en carbono.

Para lograr sus ambiciones de cero emisiones netas, los responsables políticos de la UE se han centrado en tres elementos clave: impulsar la entrega de capacidad renovable, coordinar las inversiones en la red e incentivar la electrificación.

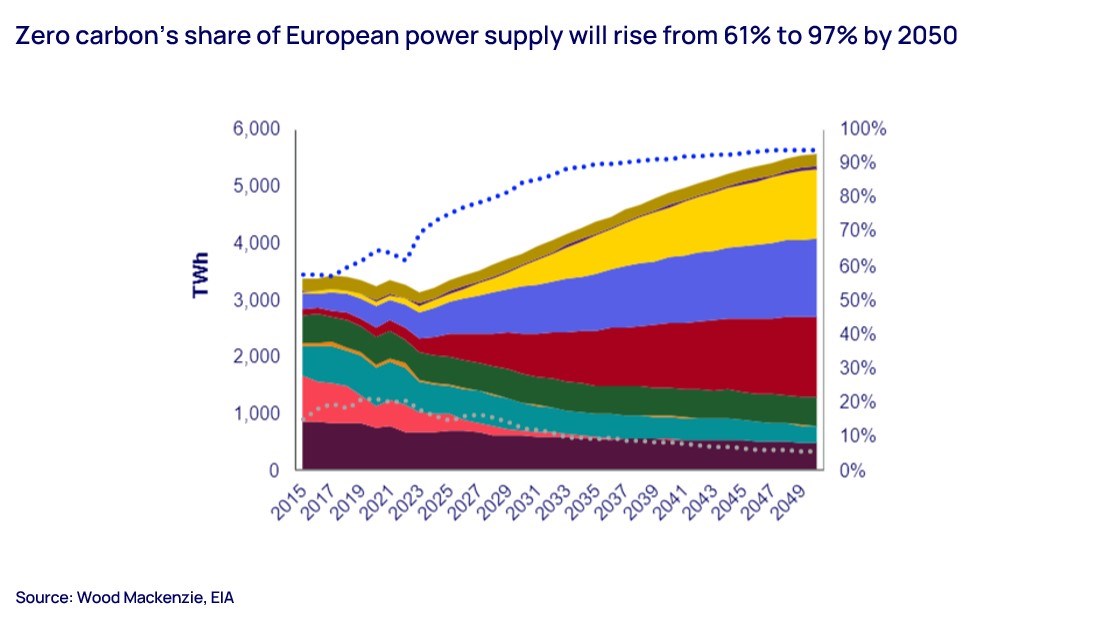

Como resultado del papel crucial del sector eléctrico en la transición energética de Europa, se pronostica que la participación de la generación sin emisiones de carbono en el suministro europeo aumentará del 61% en 2022 al 97% en 2050, con una oportunidad de inversión de 301 GW de energía eólica y 651 GW de energía solar solo en el período 2024-2033.

Los Planes Nacionales de Energía y Clima 2030 actualizados revelan mayores ambiciones de suministro de energía renovable en todos los ámbitos de los estados miembros, pero la electrificación no se está produciendo con la suficiente rapidez y la implementación de vehículos eléctricos y bombas de calor enfrenta desafíos.

Sin embargo, el suministro de energías renovables en Europa aumentará considerablemente en la década de 2030, a medida que se alineen los objetivos económicos y de política de los proyectos. La energía solar dominará la capacidad, pero las mayores tasas de utilización significarán que la energía eólica representará el 46% del suministro en 2050 (en comparación con el 27% de la energía solar).