El WB prevé una estabilización de los commodities para este año pero gas y petróleo podrían ser la excepción. Por el contrario el carbón seguirá a la baja

ANAHÍ ABELEDO

En un escenario general donde los precios de los productos básicos se estabilizarían este año en un 3% a la baja respecto al año pasado, los conflictos geopolíticos que restringen la extracción y exportación del petróleo y el gas podrían incrementarlos en las regiones afectadas. Por el momento los grandes inventarios y el mejor almacenamiento de gas también contribuyen a mantener los precios, que aumentarían recién en 2025.

Los precios del petróleo han subido notablemente en las últimas semanas, moviéndose por encima de los US$ 90 dólares por barril a principios de abril por primera vez en seis meses en un contexto de Intensificación de la preocupación por el conflicto en Oriente Medio por las condiciones de oferta ajustadas que reflejan la OPEP+ y los recortes de producción y algunas señales recientes de que el crecimiento global.

En el caso del petróelo el alcance y la duración de este efecto dependería de la escala y el tipo de shock inicial, así como la respuesta de otros productores. Del mismo modo los riesgos para el pronóstico del precio del gas natural se inclinan hacia lo positivo, los precios podrían subir más de lo proyectado por menores exportaciones estadounidenses y también por fenómenos meteorológicos.

En un escenario de estabilidad general de los precios de los commodities previsto para este año por el Banco Mundial en su informe "WB: Commodity Market Outlook, abril 2024", los precios de la energía podrían aumentar más de lo esperado.

Proyecciones para 2024 mercados de la energía

ENERGÍA: PRECIOS Y RIESGOS OIL&GAS Y CARBÓN

En particular, eventos relacionados con conflictos que restringen la extracción y exportación de petróleo en la región podrían hacer subir los precios.

El alcance y la duración del efecto sobre los precios del petróleo dependería de la escala y el tipo de shock inicial, así como la respuesta de otros productores a mayores precios.

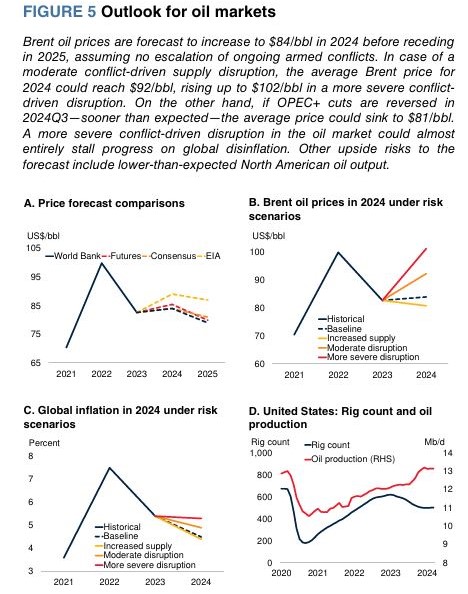

1- Una perturbación moderada impulsada por el conflicto podría inicialmente reducir la oferta en aproximadamente 1 mb/d. Un escenario semejante sería consistente con sustanciales restricciones a las exportaciones de uno o más productores de petróleo, equiparándose aproximadamente con el suministro adicional que Irán ha traído al mercado desde 2022. En un contexto de mercados ajustados, los precios promedio en 2024 podrían aumentar en $8/bbl, a $92/bbl, 10 % por encima del pronóstico de referencia (gráfico 5.B).

2- Una perturbación más grave impulsada por el conflicto, en qué exportaciones de la región son ampliamente afectados por un conflicto de mayor escala, inicialmente podría reducir la oferta en unos 3 mb/d. Es probable que otros exportadores de petróleo expandan la producción en respuesta, la oferta prevista.

La demanda industrial puede estar fortaleciéndose. Antes del último aumento de los precios del petróleo, en e índice del BM cayó un 4 % por ciento en el primer trimestre de 2024 (trimestral), lo que refleja caídas en los tres componentes del índice: petróleo, gas natural y carbón.

Suponiendo que no haya escalada de los conflictos en curso en las regiones productoras de petróleo, se proyecta que el índice de la energía caiga un 3 % en 2024 (interanual), ya que los precios notablemente más bajos del gas natural y el carbón compensaron precios más altos del petróleo, y luego suavizar otro 4 % en 2025.

Se prevé que el precio del Brent promedie US$ 84 porbarril en 2024, frente a US$ 83 en 2023, y retroceda a US$ 79 dólares en 2025.

Los precios europeos del gas natural caerían un 28% antes de aumentar en 2025, mientras que los precios del gas en EE. UU. disminuirán modestamente este año antes de subir bruscamente el año que viene.

Mientras tanto, se prevé que los precios del carbón caigan en ambos años.

PETRÓLEO ENTRE CONFLICTOS

Las tensiones geopolíticas, que han aumentado tras los acontecimientos ocurridos a mediados de abril y este igue siendo la principal fuente de riesgo al alza en el petróleo.

Otros riesgos al alza incluyen la posibilidad de que los productores de petróleo de esquisto no logran cumplir sus objetivos de producción.

Los riesgos a la baja se centran en una caída más rápida de lo previsto por la reducción de la oferta de la OPEP+ y decepcionantes crecimiento del PIB mundial.

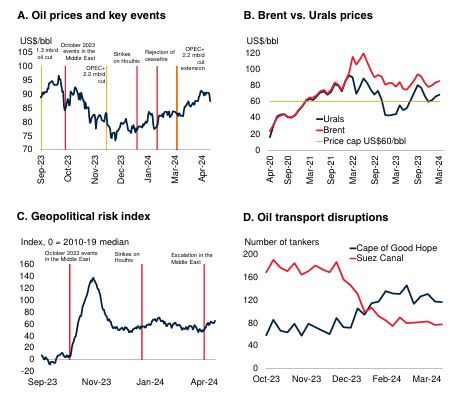

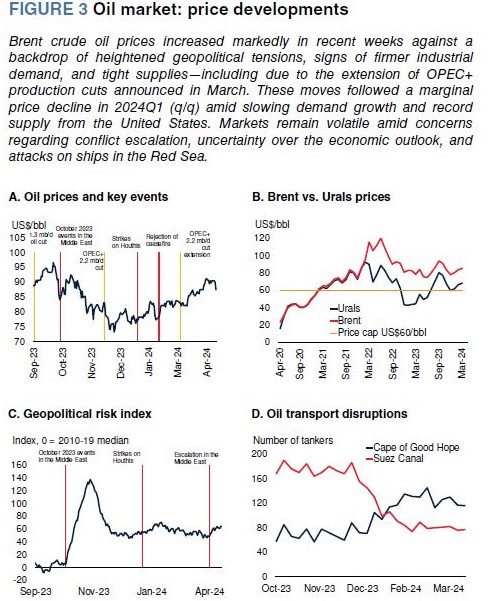

Las medidas de gestión han conducido en las últimas semanas a aumentos sustanciales en los precios del petróleo, empujando a la Referencia del petróleo Brent por encima de los US$ 90 dólares por barril por primera vez en seis meses (figura 3.A).

En términos de fundamentos del mercado, recientes caídas en EE.UU.; inventarios, combinados con el Mercado Internacional proyecta un una ligero déficit y esto ha respaldado el sentimiento comercial alcista.

Sin embargo, un fuerte aumento de las tensiones en el Oriente Medio a mediados de abril no fue seguido por cambios significativos de precios y primas de riesgo. Posteriormente disminuyó a medida que la probabilidad percibida de una mayor escalada a corto plazo se redujo.

Antes de los últimos acontecimientos, el petróleo Brent el precio disminuyó un 1 % en el primer trimestre de 2024 (t/t), extendiendo una caída del 3 % en el cuarto trimestre de 2023 (figura 3.B). En ambos trimestres, los mercados del petróleo se vieron afectados por fuerzas contrarias, lo que llevó el precio del Brent a caer de US$ 97 dólares/barril (bbl) en septiembre de 2023 a un mínimo de US$ 73 dólares por barril en diciembre, antes de recuperarse una vez más a mediados de marzo.

En el cuarto trimestre de 2023, los precios disminuyeron a pesar de una percibida escalada en la situación geopolítica, de riesgos en Oriente Medio, que reflejan un debilitamiento de la demanda y producción récord de petróleo en Estados Unidos. La OPEP+ anuncio el 30 de noviembre de 2,2 millones.

El recorte de producción de barriles por día (mb/d) no logró detenerse este otoño, pero los precios del petróleo finalmente comenzaron a aumentan a medida que aumentan los ataques a barcos en el Mar Rojo (gráfico 3.C).

Expectativas sobre la probabilidad de un alto el fuego en Gaza añadió más volatilidad a los mercados petroleros en febrero. El 3 de marzo, la OPEP+ amplió sus recortes de producción de 2,2 mb/d al segundo trimestre de 2024; sin embargo, el precio del Brent fue inicialmente estable en respuesta.

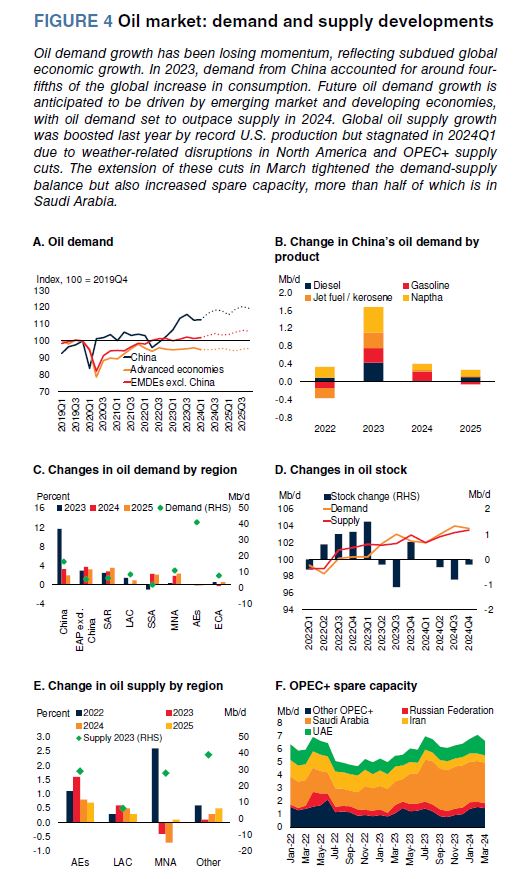

El crecimiento de la demanda mundial de petróleo se suavizó en el cuarto trimestre de 2023 y 2024T1, con un aumento del 2 y del 1,6 % (y/y), respectivamente, en comparación con el aumento del 3 % en el tercer trimestre de 2023, a medida que el repunte pospandémico en el consumo perdió impulso. A pesar de una caída de 0,5 mb/d en 2023T4 (q/q), la demanda en China aumentó en aproximadamente un 12 % en 2023 (interanual), lo que representa alrededor de cuatro quintas partes del aumento del consumo mundial, en medio del estancamiento de la demanda de petróleo en los países avanzados economías (gráfico 4.A).

La agresión hacia los barcos en el Mar Rojo, provocó el desvío sustancial de cargamentos de petróleo a principios de 2024 y añadió una nueva dimensión a la geopolítica. Los recientes ataques a instalaciones de refinación en Rusia también subrayan acontecimientos inesperados a raíz de la invasión rusa de Ucrania que podrían avivar aún más la volatilidad del mercado petrolero.

Una perturbación moderada impulsada por el conflicto podría inicialmente reducir el suministro en aproximadamente 1 mb/d. Semejante escenario sería consistente con sustanciales restricciones a las exportaciones de uno o más productores de petróleo, equiparándose aproximadamente con el suministro adicional que Irán ha traído al mercado desde 2022.

En un contexto de ya de mercados ajustados, los precios promedio en 2024 podrían aumentará en $8/bbl, a $92/bbl, 10 % por encima pronóstico de referencia (gráfico 5.B).

Una perturbación más grave impulsada por el conflicto, afectaría las exportaciones a mayor escala,, inicialmente podría reducir la oferta en unos 3 mb/d.

Es probable que otros exportadores de petróleo expandan su producción en respuesta, la oferta prevista.

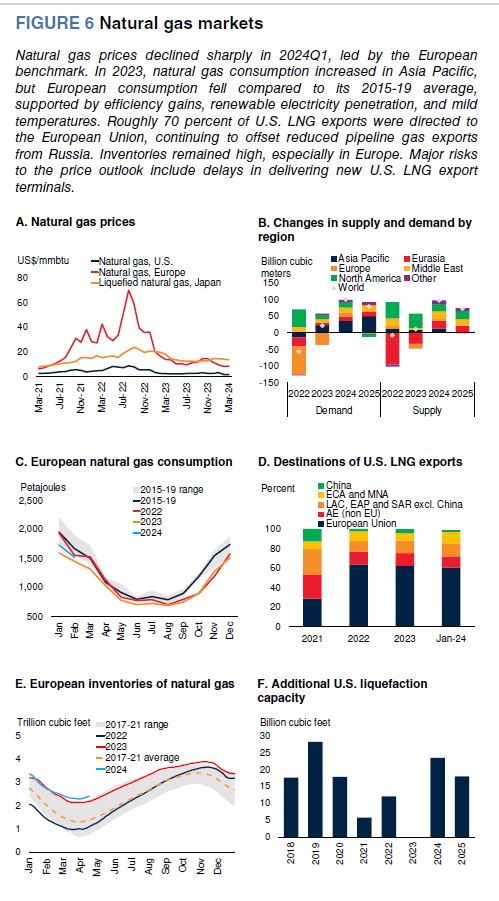

GAS NATURAL: EUROPA; ASIA Y EE.UU.

Las crecientes tensiones geopolíticas podrían hacer subir los precios, especialmente en Europa y Mercados de GNL. Alrededor del 20 % del GNL mundial transita por el Estrecho de Ormuz. La creciente tensión también podría afectar la renegociación del oleoducto.

El índice de precios del gas natural del Banco Mundial bajóen un 28 % en el primer trimestre de 2024 (t/t) hasta un nivel 38 % menos que el año anterior.

El precio estadounidense cayó un 22 % (t/t) que refleja una fuerte producción interna y demanda débil debido al invierno de suaves temperaturas. El índice de referencia europeo se desplomó en aproximadamente un 35 % en el primer trimestre de 2024 en medio de fuertes reducciones de la demanda y altos inventarios, revirtiendo un aumento en el trimestre anterior.

Más recientemente, sin embargo, las crecientes tensiones geopolíticas han provocado un aumento concertado de los precios europeos, compensando la corriente descendente anterior desde inicio del año.

Los precios del GNL de Japón aumentaron un 4 % debido al rezago de los precios del petróleo en los contratos de GNL indexados al petróleo y una mayor demanda de importaciones en la región especialmente de China, que volvió a convertirse en 2023 el mayor importador de GNL del mundo.

La demanda mundial de gas se estancó en 2023 en general, aumentando sólo un 0,5 o 22 mil millones de metros cúbicos (bcm, y/y), menos de la mitad de la caída del año anterior.

La demanda de gas de la región de Asia Pacífico región aumentó en unos 24 bcm, impulsada por los sectores energético e industrial de China e India.

Aumentó el consumo en América del Norte marginalmente, pero el consumo en Europa disminuyóen 36 bcm, su nivel más bajo desde 1996, y aproximadamente un 22 % por debajo de su máximo de 2005.

El retroceso en Europa reflejó un menor consumo de electricidad, mayor penetración de energías renovables,electricidad, aumento de la eficiencia, directivas políticas y un invierno suave.

El suministro mundial de gas apenas cambió en 2023, con el aumento de la producción de GNL compensarán la caída de las exportaciones rusas de gas canalizado.

Producción de gas natural en Estados Unidos aumentó en 40 bcm en 2023, desde niveles récord en 2022 (gráfico 6.B). El suministro de gas natural de Europa disminuyó en 15 bcm reflejando niveles de almacenamiento y demanda decreciente.

La producción de Rusia disminuyó en 32 bcm a medida que aumentaron las exportaciones de GNL, que no se ven afectadas por las sanciones, sólo compensó en parte las menores exportaciones de oleoductos a Europa. La reconfiguración de los patrones de comercio de gas natural tras la invasión rusa de Ucrania continuó, con la Unión Europea absorbiendo alrededor del 70 % de las exportaciones de GNL de EE. UU. en 2023.

Mientras tanto, las importaciones de GNL aumentaron en 12 bcm en China, más de lo compensando una fuerte caída de 8 bcm en Japón. Estados Unidos se convirtió en el mayor GNL del mundo exportador en 2023, superando a Australia y Qatar.

Los grandes inventarios contribuyeron a la caída sobre los precios. En la Unión Europea, los niveles de almacenamiento han estado en el extremo superior del rango prepandemia desde noviembre de 2022, debido a una demanda débil y amplias importaciones de GNL.

Los niveles de almacenamiento también han aumentado en el panorama de Estados Unidos, Japón y Corea.

Se pronostica que los precios del gas natural aumentarán significativamente menor en 2024 que en los dos años anteriores, para recuperarse en 2025.

La disminución en 2024 refleja altos niveles de almacenamiento en todo el mundo y un aumento de la oferta, con la reconfiguración de los flujos comerciales iniciado por la invasión rusa de Ucrania en gran medida completo.

El precio del gas en Europa se espera que disminuya un 28 % en 2024 (año/año), ya que el aumento de las cantidades de gas natural almacenado disminuye las necesidades de importación, pero aumentará un 11 % en 2025.

Se prevé que el precio de referencia de Estados Unidos sea 5% más bajo en 2024 que el año pasado aumentando un 46 %en 2025, a medida que las exportaciones de GNL avanza gracias a la aparición de nuevas terminales disponibles.

La previsión de precios implica que la demanda mundial de gas natural aumentará unos 100 bcm en 2024 y 80 bcm en 2025, tras dos años de estancamiento. La expansión esperada en 2024 está impulsado principalmente por China, aunque la demanda está preparada para fortalecerse en todas las regiones a medida que avanza el consumo en sectores industriales y energéticos responde a precios sustancialmente más bajos.

El mercado del gas seguirá siendo ajustado,con aumentos de producción no más que equivalentes a una demanda en 2024 y 2025. La oferta está preparada para expandirse algo en todos los principales países productores, incluida Rusia, donde la producción ha disminuido durante los dos últimos años.

El suministro estadounidense será impulsado por la finalización de nuevos oleoductos y mayor extracción de gas húmedo, impulsada en parte por precios del petróleo relativamente altos. El crecimiento del comercio de GNL en los próximos dos años estarán respaldados por el crecimiento de la demanda, principalmente en Asia Oriental y el Pacífico (particularmente China), enfrentado por el aumento de las exportaciones de África y Estados Unidos.

Por otro lado, el impacto de las perturbaciones en el transporte marítimo a través de los canales de Suez; menores exportaciones estadounidenses y retrasos ejercerían presión al alza sobre el GNL mundial.

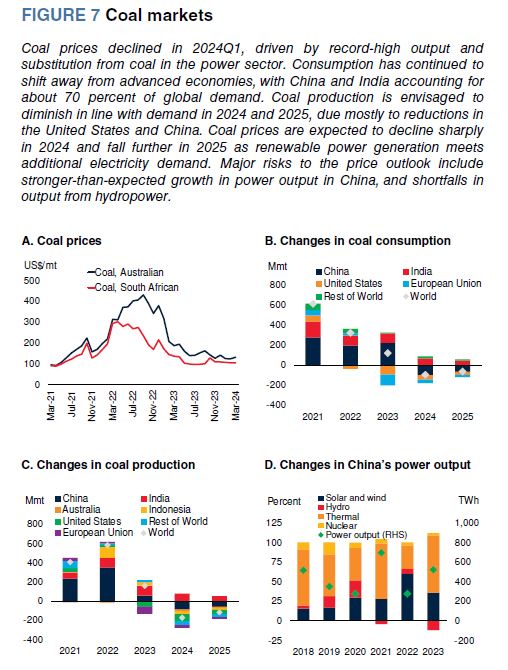

CARBÓN A LA BAJA EN LOS PRÓXIMOS AÑOS

Los precios del carbón australiano y sudafricano cayeron alrededor del 8 % en el primer trimestre de 2024 (trimestral), debido a la sustitución en el sector energético, y una oferta sólida (gráfico 7.A).

El carbón australiano se situó un 47 % por debajo del año anterior, mientras que el precio del carbón sudafricano era 30 % menos.

Se estima que el consumo mundial de carbón alcanzó un máximo histórico en 2023, aumentando en 120 millones de toneladas (Mmt) (1,4 %) a partir de 2022.

No obstante, el crecimiento de la demanda se desaceleró debido a la debilidad de la actividad económica, la mayor penetración de electricidad renovable y precios más bajos del gas.

La demanda estimada disminuyó en unos 100 Mmt tanto en Estados Unidos como en la Unión Europea, mientras que en China y la India aumenta en alrededor de 220 y 100 Mmt, respectivamente (figura 7.B).

La demanda continuó desplazándose hacia Asia en 2023, China y la India representan el 70 % del total.

Se estima que la producción mundial de carbón ha aumentado en aproximadamente 150 millones de toneladas en 2023. La producción aumentó en aproximadamente 150 millones de toneladas en 2023, 100 Mmt en India, pero sólo alrededor de 50 Mmt en China, en parte debido al aumento de las medidas de seguridad en minas nacionales.

La producción disminuyó en Estados Unidos y la Unión Europea en aproximadamente 50 y 70 Mmt, respectivamente, mientras que se estancaron en Australia debido a la escasez de mano de obra y las débiles exportaciones a China, que no se han recuperado completamente tras el levantamiento por parte de China de la prohibición a importaciones australianas que se impuso en 2021 (gráfico 7.C).

Se prevé que el precio del carbón australiano caiga un 28 % en 2024 (año/año) y 12 %en 2025, sin dejar de estar muy por encima del promedio de 2015-19.

El pronóstico supone que el consumo mundial de carbón alcanzó su punto más alto en 2023, con un aumento generalizado y que disminuye en 2024 y 2025 (gráfico 7.B).

Se espera que el consumo disminuya notablemente en la Unión Europea y Estados Unidos, continuando tendencias recientes, y haber alcanzado su punto máximo el año pasado en China, ante el posible auge de las renovables