Carbon Trackers estudia cómo los ejecutivos de petróleo y gas todavía están incentivados a aumentar la producción a pesar del pico de demanda

ANAHÍ ABELEDO

La demanda máxima de petróleo, gas y carbón se acerca cada vez más a su pico máximo a medida que se acelera la transición energética gracias al rápido desarrollo tecnológico, importantes reducciones de costos y políticas continuas de apoyo. Las empresas necesitan planificar su futuro para un mundo con menor demanda de combustibles fósiles y, por el momento, los planes de crecimiento de la mayoría, se contraponen con este objetivo.

La organización Carbon Tracker, en un reciente estudio, "Carbon Tracker: Crude Intentions II" analiza de qué modo las empresas pueden gestinar exitosamente este desafío. Según el estudio en casi todos los casos de las bigoil estudiadas no se otorga ningún incentivo a sus directivos por el cumplimiento de metas en función de los objetivos del Acuerdo de París para la transición energética.

La AIE ahora espera que la demanda de cada uno alcance su punto máximo antes de 2030. Para reducir la exposición financiera y para exigir sustitución, la industria del petróleo y el gas necesita adecuarse a una reducción de la producción.

Entre otras medidas proponen incentivar a los directores ejecutivos para que planifiquen en función de las condiciones futuras del mercado condicionando sus premios de bonificación a corto y largo plazo a métricas priorizando las mejoras operativas y la respuesta de transición sobre el crecimiento del volumen.

EL PODER DE LAS MÉTRICAS DE CRECIMIENTO

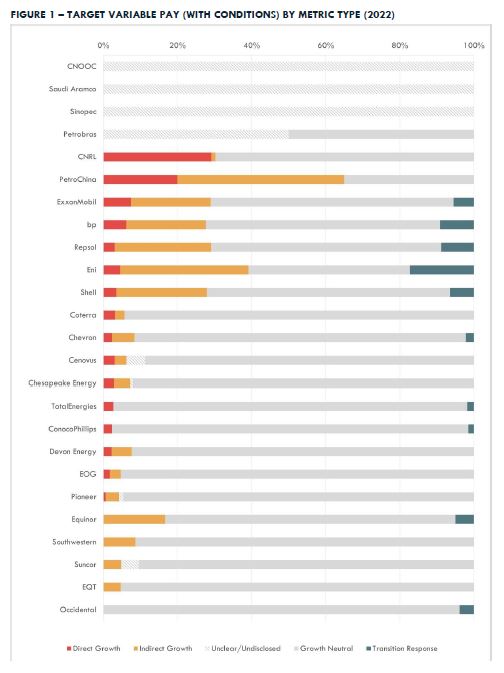

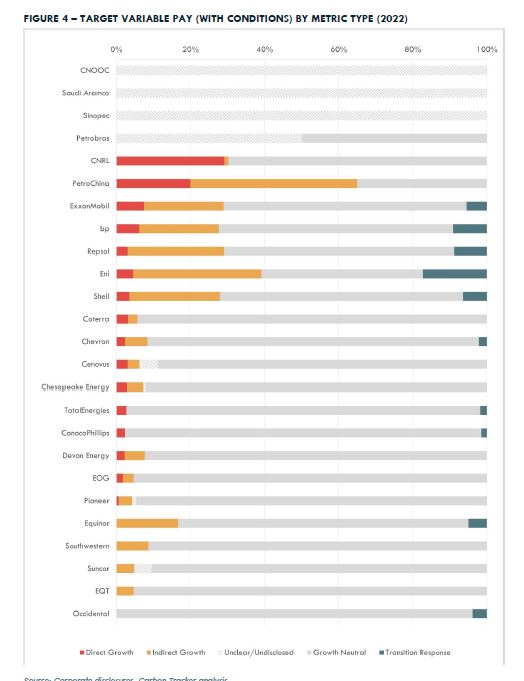

Las métricas de crecimiento directo mantienen su presencia en las políticas retributivas. El organismo analiza la remuneración de los ejecutivos en 25 de las mayores empresas que cotizan en bolsa por producción

Los volúmenes muestran la presencia duradera de métricas de crecimiento de la producción de hidrocarburos dentro de la remuneración variable (ver Figura 1).

En 2022, se encontraron métricas directamente relacionadas con la producción de petróleo y gas en 16 empresas, presentándose de manera más destacada en CNRL, PetroChina y ExxonMobil. Combinado con un crecimiento indirecto, métricas como beneficios o flujos de caja, superaron el 30% del objetivo de remuneración variable en siete empresas.

En comparación con 2021, la participación relativa de las métricas de crecimiento combinadas experimentó aumentos incrementales en 11 empresas en comparación con las siete donde las métricas de crecimiento disminuyeron.

Se observó que sólo el paquete salarial de Occidental Petroleum estaba libre de métricas de crecimiento en 2022.

Diez empresas de ese universo incorporaron métricas de respuesta a la transición, todas las cuales incentivaron la diversificación hacia nuevas áreas de negocio.

LA DIVISIÓN ATLÁNTICA HA PERDURADO

+ Las empresas europeas dan más peso a los esfuerzos por girar hacia nuevos mercados y es más probable que incenticen más las energías renovables y otras formas de energía baja en carbono que las empresas con sede en EE. UU., reflejando la estrategia corporativa general.

+ De cara al futuro, la divulgación sigue siendo problemática y los plazos no coinciden

+ Se encontraron nueve políticas de remuneración que no se divulgan parcial o totalmente, y que las compañías petroleras estadounidenses están entre los mayores infractores.

+ PetroChina ha revelado por primera vez sus incentivos, pero con detalles limitados sobre los valores de las subvenciones de los diferentes componentes de su remuneración ejecutiva.

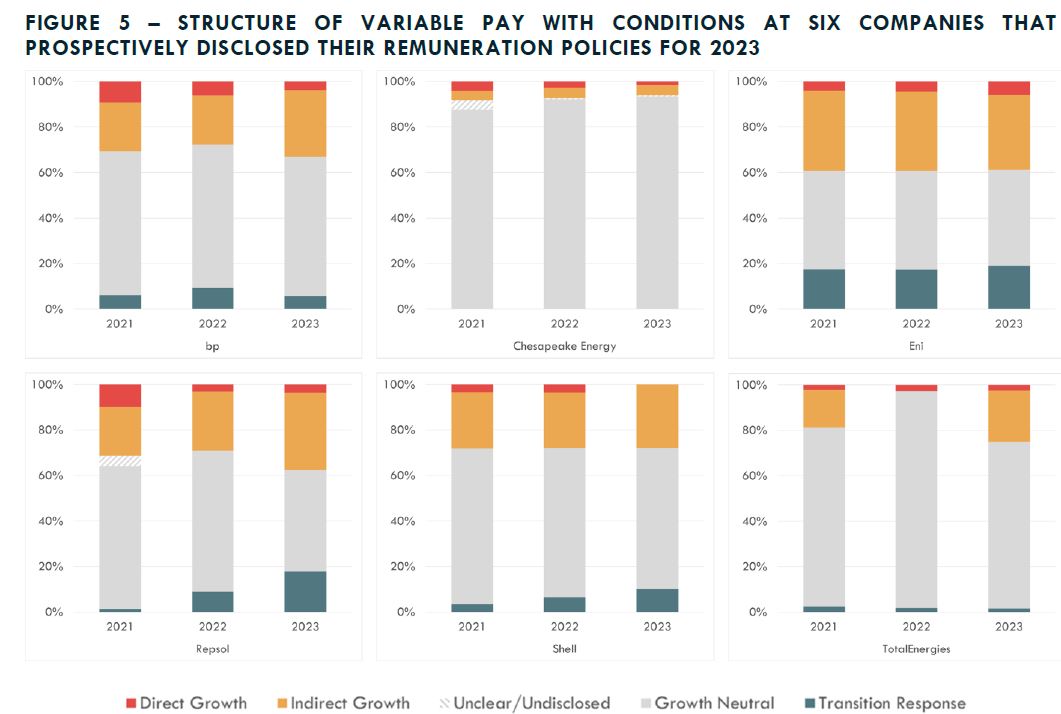

+ Sólo seis empresas han hecho públicas de forma prospectiva sus políticas retributivas para 2023. En comparación a 2022, la división entre métricas de crecimiento, crecimiento neutral y respuesta a la transición se ha mantenido. prácticamente igual, con ligeras variaciones en la proporción de las métricas de crecimiento.

Una diferencia notable fue el regreso de los incentivos indirectos de crecimiento en TotalEnergies, que había restablecido su métrica de flujo de caja.

+ Hay un desajuste en toda la industria entre los períodos de adquisición de derechos de los planes de incentivos a largo plazo y los plazos en los que puede desarrollarse el impacto de las decisiones ejecutivas. Esto puede aislar a los directores ejecutivos de las consecuencias de sus acciones. Las empresas de petróleo y gas centradas en la gestión de riesgos deben asegurarse que sus planes de incentivos a largo plazo estén alineados con los cronogramas corporativos.

La AIE también es cautelosamente optimista acerca de lograr una transición rápida que pueda alinearse con los objetivos del Acuerdo de París, señalando los éxitos recientes (y la cartera actual de) vehículos eléctricos y energía solar.

Estas y otras tecnologías de energía limpia parecen preparadas no sólo para cubrir todo el crecimiento incremental de la demanda total de energía, sino también para reducir la actual cuota de mercado de los combustibles fósiles.

Para reducir la exposición a los riesgos de transición y a que los activos queden estancados financieramente, las compañías de petróleo y gas deberían planificar la disminución de la demanda de su producto y desviar aún más su atención del crecimiento del volumen hacia el crecimiento del valor.

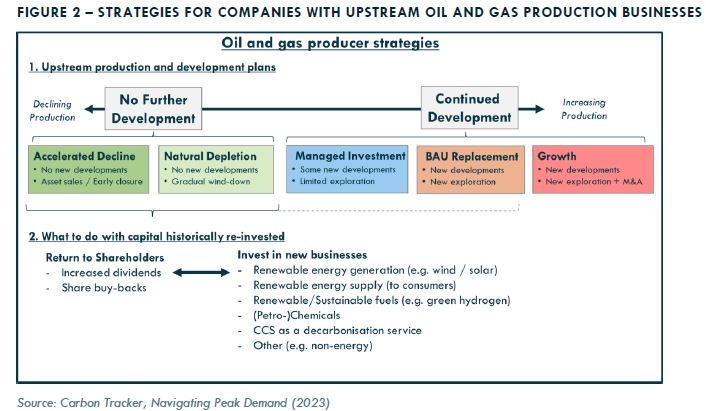

OPCIONES Y DECISIONES ESTRATÉGICAS EN EL SECTOR UPSTREAM

Ante la demanda máxima, las empresas pueden seguir una variedad de estrategias en el futuro (Figura 2).

Pueden optar, por ejemplo, por seguir invirtiendo en petróleo y gas con diversas perspectivas.

Quienes apuesten por un aumento persistente de la demanda pueden priorizar el crecimiento continuo de la producción, mientras que quienes anticipen una caída estructural deberían optar por la inversión administrada.

Las empresas que prevean una rápida transición pueden seguir una estrategia que apunte al agotamiento natural o incluso a un declive acelerado. Luego, estas empresas pueden devolver el exceso de efectivo a los accionistas o reinvertirlo en negocios distintos del petróleo y el gas.

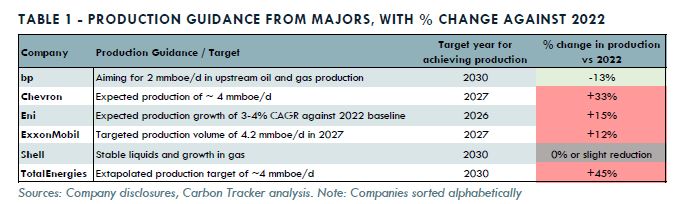

NO SE PLANIFICA UNA CAÍDA DE PRODUCCIÓN

Hasta ahora, la industria del petróleo y el gas ha operado bajo el supuesto de que la demanda de hidrocarburos aumentará.

De las seis grandes empresas mundiales, cinco planean actualmente aumentar la producción o mantenerla nivelada en el mediano plazo.

Incluso Bp, el caso atípico, ha frenado la planificación de reducciones de producción, habiendo reducido su objetivo de reducción para 2030 del 40% al 25% de los niveles de 2019, lo que se traduce en una disminución del 13% con respecto a 2022.

POLÍTICAS DE REMUNERACIONES

Carbon Tracker ha estado analizando los salarios de los ejecutivos en petróleo y gas desde 2019, siendo la última actualización de la serie.

Se utilizó el mismo universo de empresas que en Absolute Impact 2023: 25 de las empresas más grandes que cotizan en bolsa por Volumen de producción con sede fuera de Rusia.

Al el momento de cerrar el informe dos pares de empresas de nuestro universo estaban planeando fusiones (ExxonMobil y Pioneer7; Chesapeake Energy y Southwestern Energy), pero se ha analizado a las cuatro por separado.

Solo diez empresas del universo analizado (seis en Europa y cuatro en EE. UU.) incorporaron métricas de respuesta a la transición en 2022 (barras verde azulado en la Figura 4), todas las cuales incentivaron la diversificación. Una mirada más cercana a esto revela dos diferencias notables entre las empresas europeas y americanas.

La primera y más destacada diferencia está en la importancia relativa que se atribuye a estas métricas en Europa en comparación con Estados Unidos, lo que sugiere que las empresas europeas incentivan la diversificación mucho más que sus homólogas estadounidenses.

Solo ExxonMobil se acercó a sus pares europeos en 2022 en términos de participación relativa de métricas de respuesta a la transición/diversificación, y las otras empresas estadounidenses se quedaron atrás con menos del 4%.

En general, el hecho de que muchas empresas norteamericanas no tengan ninguna métrica de respuesta a la transición indica que los líderes de las empresas norteamericanas están menos preocupados por la amenaza de sustitución de la demanda de petróleo y gas que sus homólogos europeos.

La segunda diferencia está en el tipo de estrategia de diversificación que se incentiva. En 2022, los altos ejecutivos de todas las empresas europeas se sintieron impulsados a ampliar la capacidad de energías renovables y biocombustibles, así como otras “ofertas bajas en carbono” clasificadas como respuesta de transición.

Sin embargo, los altos ejecutivos de las empresas estadounidenses se orientaron principalmente hacia la venta de activos y la inversión en CCUS, aunque los directores ejecutivos de Chevron y ExxonMobil también fueron incentivados a invertir en combustibles renovables.

Ninguna de las métricas de reducción de emisiones se traduce en incentivos de reducción de la producción.

La mayoría de las empresas ese universo incluyen algún tipo de métrica de reducción de emisiones, pero en la mayoría de los casos las reducciones de emisiones incentivadas no fueron las mismas que los mejores objetivos de emisiones de las empresas.

No se encontró ningún incentivo que cumpliera ni siquiera dos de los objetivos de emisiones alineados con París y, por lo tanto, se vinculara con reducciones de producción. Esto sugiere que ningún ejecutivo está siendo incentivado activamente a planificar una disminución del volumen de producción, ni siquiera a largo plazo.

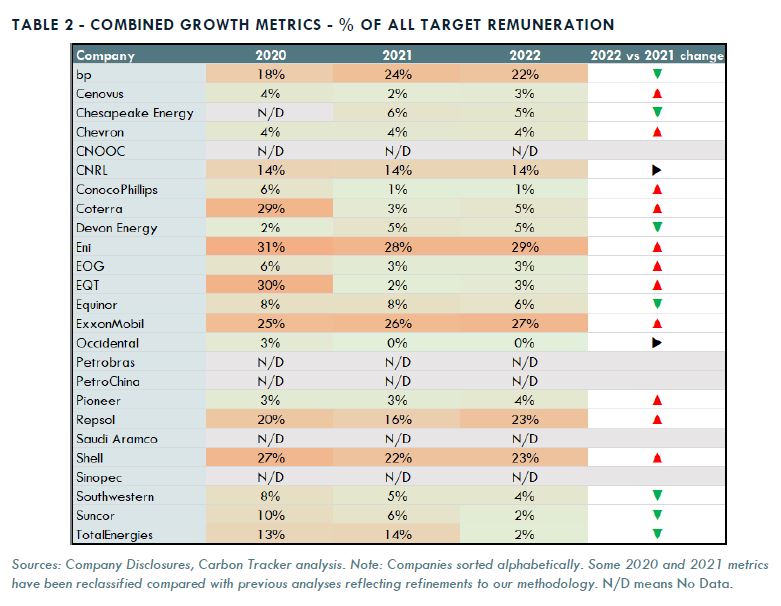

La mayoría de las empresas aumentaron su dependencia de las métricas de crecimiento en la evaluación del desempeño.

En 2022, la proporción de métricas de crecimiento directas e indirectas como proporción de la remuneración total, incluidos los salarios base, experimentó aumentos incrementales en 11 empresas de las 20 para las que había datos disponibles (ver Tabla 2).

Cuatro de las seis grandes empresas, más Repsol, mostraron una dependencia particular de las métricas de crecimiento al evaluar el desempeño ejecutivo; las otras dos grandes empresas, bp y TotalEnergies, redujeron su participación en las métricas de crecimiento combinadas en 2 y 12 puntos porcentuales, respectivamente.

Ha habido pocos cambios en las estructuras salariales en cara a 2023.

El estudio considera que "es crucial que las empresas revelen de manera prospectiva los incentivos de remuneración que se han establecido para el liderazgo de la empresa". Se ha identificado dicha divulgación para 2023 en solo seis de las 25 empresas de nuestro universo.

Por otra parte, en las seis empresas que divulgaron prospectivamente, con todo detalle, los paquetes salariales para 2023, la división entre métricas de crecimiento, crecimiento neutral y respuesta a la transición se ha mantenido prácticamente igual (ver Figura 5).

Algunos cambios notables incluyen que Bp y Chesapeake diluyan la proporción de métricas de crecimiento directo dentro del salario variable objetivo, y que Shell las elimine por completo. Sin embargo, las métricas de crecimiento directo aumentaron en Eni y, de manera menos notable, en Repsol.