Ningún país importante está cumpliendo con los objetivos de emisiones y en América el ritmo de la transición es desparejo, según Wood Mackenzie

ANAHÍ ABELEDO

En los últimos dos años el contexto del mercado ha cambiado y los temores sobre la seguridad energética han aumentado. Los países están en deuda, ningún país importante está actualmente en camino de cumplir sus objetivos de reducción de emisiones para 2030. En tanto en las Américas, el ritmo de la transición energética varía: ¿Qué se necesitaría para que toda la región alcanzara una trayectoria neta cero? EE.UU.; Brasil; México y Colombia.

Muchos países se enfrentan a un período de varios años de lento crecimiento y débil inversión aunque la transición ofrece una oportunidad única para invertir en nuevas tecnologías y proyectos que pueden impulsar la manufactura local y crear empleos.

Wood Mackenzie resume la situacón en su Energy Transition Outlook publicado recientemente y analiza los principales factores que inciden en la marcha de la transición en el mundo y, especialmente, en las Américas.

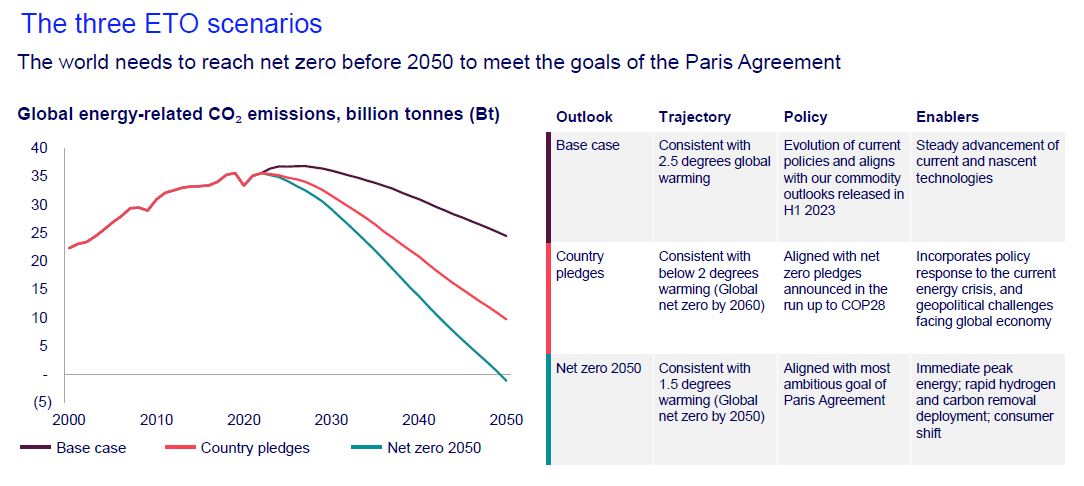

Se estudió un caso base tomando en cuenta las condiciones de tecnología; inversión; negocios y políticas actuales y aumentos de la temperatura de 1,5° y 2,5° y se aplicó sobre distintos países, entre ellos Estados Unidos; México; Brasil y Colombia proyectando la evolución posible de las emisiones.

La invasión rusa de Ucrania redujo lel suministro de energía y metales al mundo, amplificó el impacto de la subinversión sobre la última década. Ha generado temores sobre la seguridad del suministro en todo el mundo y los precios más altos alimentaron inflación.

La inversión ahora se está acelerando en todos sectores, pero los sectores con bajas emisiones de carbono, como las energías renovables están creciendo más rápido.

ESCENARIO GLOBAL: EL FACTOR FINANCIERO

El panorama financiero es menos favorable caracterizado por altas tasas de interés, inflación de costos a nivel mundial y problemas de la cadena de suministro están desacelerando el ritmo de cambiar a niveles inferiores a los requeridos.

Las tecnologías renovables requieren mucho capital. Las empresas no están dispuestas a desplegar más capital en proyectos en etapa inicial que son riesgosos y que no aseguren devoluciones. Las altas tasas de interés cambiaron el cálculo y los criterios FID.

Se han identificado ubicaciones fáciles para la energía solar y eólica utilizada.

La próxima fase de crecimiento requiere inversión en infraestructura de red e interconexiones. Estos proyectos exigen mucho más gasto de capital y están desconectados a niveles récord.

Históricamente, los gobiernos han invertido en proyectos de infraestructuras y con la transición energética probablemente no sea diferente.La asociación y la cooperación serán clave paramitigar riesgos.

A QUÉ DISTANCIA ESTAMOS DE LOS OBJETIVOS DE EMISIONES

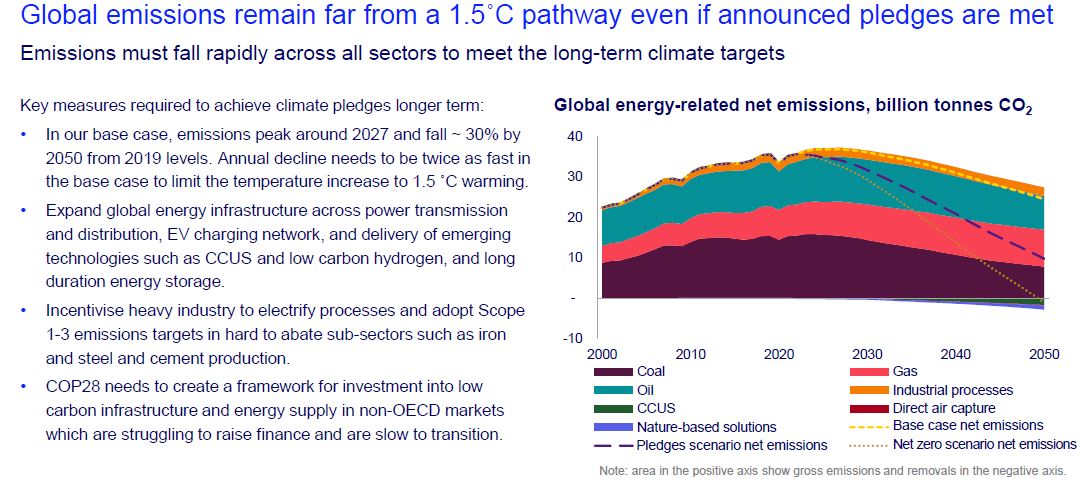

Ningún país importante está actualmente en camino de cumplir sus objetivos de reducción de emisiones para 2030.

Es urgente abordar los obstáculos, entre ellos permitiendo restricciones y restricciones en la cadena de suministro de electricidad.

El panorama político muestra que se está pasando a incentivos directos y apoyo para acelerar el desarrollo de nuevos tecnologías.

Los gobiernos no están pudiendo cumplir con sus objetivos de emisiones para 2030 pero no quieren tirar a la basura sus objetivos de emisiones Net Zero todavía porque han sido legislados y convertidos en ley.

LA TRANSICIÓN EN LAS AMÉRICAS

En las Américas están surgiendo vías de transición energética diversas y matizadas. América del Norte es líder en políticas de descarbonización, impulsadas por la Ley de Reducción de la Inflación de EE. UU., el objetivo de cero emisiones netas de Canadá y múltiples objetivos de cero emisiones netas a nivel estatal y provincial.

En América Latina el panorama varía. En Brasil, por ejemplo, las últimas directrices quinquenales de Petrobras han asignado más de US$ 6.000 millones a inversiones en suministro con bajas emisiones de carbono, que abarcan biocombustibles, CCUS e hidrógeno con bajas emisiones de carbono.

Por el contrario, los combustibles fósiles siguen siendo obstinadamente altos en Argentina en nuestro caso base de perspectivas para 2050, debido al impacto de la inestabilidad política y económica.

¿Qué nos dice todo esto sobre el ritmo del cambio en la región?

AMÉRICA DEL NORTE

+ 1. Las emisiones relacionadas con la energía en América del Norte se reducirán a más de la mitad para 2050

La perspectiva de caso base para América del Norte (EE. UU., Canadá y México) espera que las emisiones relacionadas con la energía caigan un 52 % para 2050 en comparación con los niveles de 2022.

Los hidrocarburos retendrán una participación del 67% de la demanda, mientras que el hidrógeno con bajas emisiones de carbono se expandirá rápidamente hasta formar alrededor del 8% de la combinación energética. La capacidad total de captura, utilización y almacenamiento de carbono (CCUS) para América del Norte alcanza las 750 Mt.

Pese a los esfuerzos por la transición, las emisiones relacionadas con la energía aumentarán a 2050

Sin embargo, si se mira únicamente a México, las emisiones netas relacionadas con la energía aumentarán un 32% para 2050 con respecto a los niveles de 2023 en nuestro caso base.

Con una población joven y en expansión, la demanda de energía en México aumentará un 40% hasta 2050, mientras que el PIB está en una trayectoria hacia un crecimiento superior al 3%. Se requieren cambios drásticos en la combinación de combustibles y las opciones de reducción para alcanzar una vía neta cero.

+ 2. América del Norte es un lugar de gran interés para las inversiones en tecnologías energéticas emergentes.

Para alcanzar el cero neto para 2050, la energía renovable, la energía nuclear y el hidrógeno con bajas emisiones de carbono deben expandirse rápidamente.

Un entorno político favorable está impulsando el progreso. América del Norte tendrá una participación del 21% de los proyectos de hidrógeno con bajas emisiones de carbono para 2030 y el 60% de la capacidad global de CCUS se concentrará en Estados Unidos.

Estados Unidos y Canadá también son líderes en diseño nuclear avanzado, investigación y estrategias de comercialización. Las principales empresas de reactores nucleares modulares pequeños (SMR) tienen su sede en EE. UU., incluidas NuScale y TerraPower. Canadá planea invertir en cuatro SMR nucleares de GE-Hitachi y tiene uno de los proyectos de SMR en predesarrollo más grandes del mundo.

Las políticas que incentivan el reparto de costos, las carteras híbridas de almacenamiento de energía eólica, solar y de permisos más rápidos deben ampliarse para encaminar a la región hacia un escenario neto cero en 2050.

La falta de progreso en infraestructura baja en carbono es uno de los mayores obstáculos para expandir el suministro de carbono cero y las tecnologías de reducción de carbono. Por ejemplo, la cartera de proyectos de energía renovable que esperan conexiones a la red ha superado los 2 GW desde 2020 en Estados Unidos.

Las políticas que incentivan el reparto de costos, las carteras híbridas de almacenamiento de energía eólica, solar y la obtención de permisos más rápidos deben ampliarse para encaminar a la región hacia un escenario neto cero en 2050 .

AMÉRICA DEL SUR

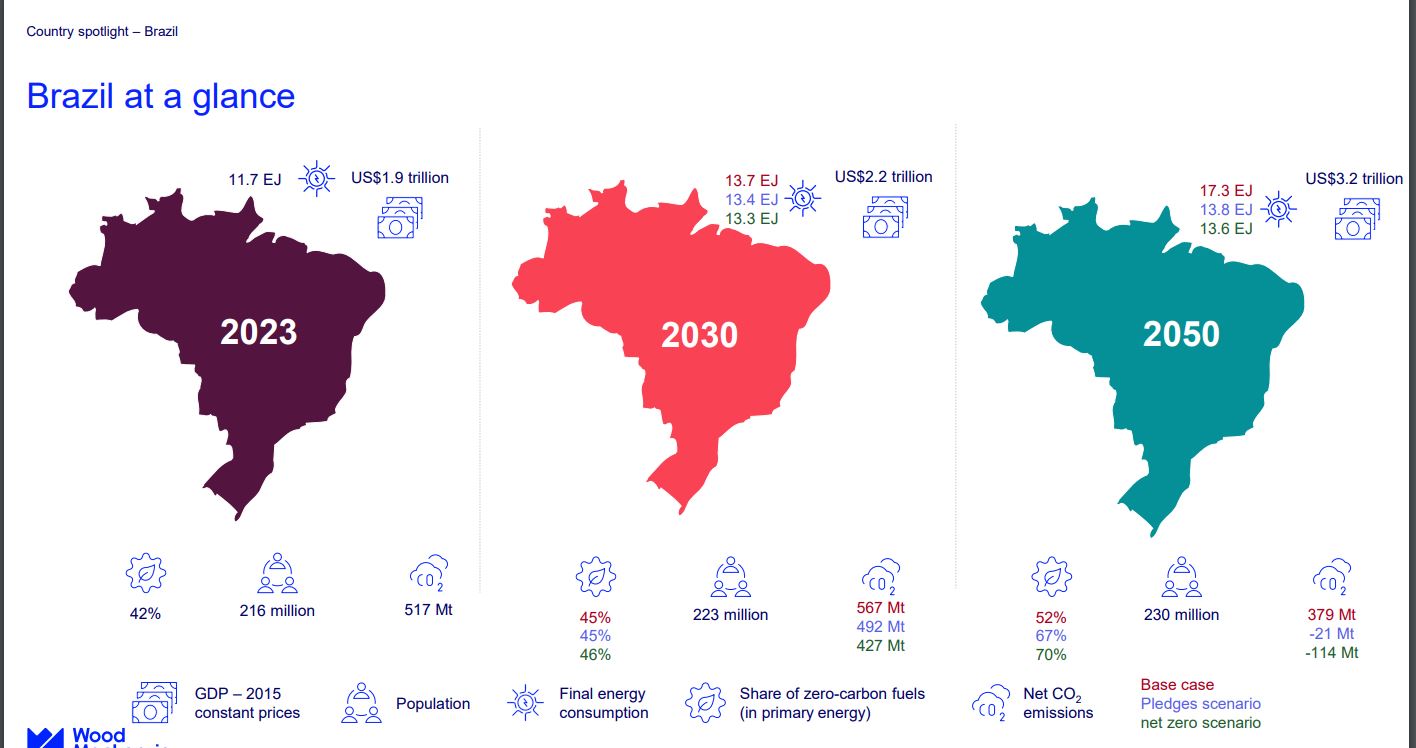

Como mercado energético más grande de América Latina, Brasil tiene una enorme influencia en el ritmo de descarbonización dentro de la región.

+ 1. La combinación energética de Brasil debe cambiar drásticamente hacia una trayectoria neta cero.

En la perspectiva del caso base, las emisiones netas relacionadas con la energía caerán un 26% para 2050 en comparación con los niveles de 2023. Los combustibles fósiles disminuyen marginalmente de una participación del 57% de la demanda en 2023 al 48% en 2050.

Para alcanzar el cero neto, la combinación energética de Brasil debe cambiar rápidamente. La electrificación de la industria, el transporte y el sector residencial, comercial y agrícola (RCA) desplaza a la bioenergía en este escenario. El consumo de petróleo alcanzará su punto máximo alrededor de 2040.

Una casa cerca del parque eólico Folha Larga Norte, en Bahía, Brasil. El desarrollo de la energía solar y eólica presenta enormes oportunidades para la región

+ 2. Colombia enfrenta un delicado acto de equilibrio en la transición energética

Colombia se encuentra a la vanguardia de las discusiones sobre la transición energética, con un nuevo gobierno comprometido con objetivos ambiciosos para reemplazar el carbón, el petróleo y el gas con fuentes de energía más limpias. Sin embargo, como la economía y la infraestructura de Colombia están profundamente entrelazadas con la producción de petróleo y carbón, será un delicado acto de equilibrio.

Al igual que en otros mercados latinoamericanos, alcanzar el cero neto es posible para Colombia, pero requerirá un gran cambio en las perspectivas de inversión para el sector energético.

En el escenario de cero emisiones netas para 2050, la capacidad CCUS aumenta a 32 Mt, mientras que el hidrógeno con bajas emisiones de carbono alcanza una participación del 10% de la combinación de transporte y satisface alrededor del 40% de la demanda del sector industrial.