El crecimiento del PBI mundial se mantendrá en 2024 por debajo del promedio de 2023

ANAHÍ ABELEDO

Después de un comienzo de 2023 más sólido de lo esperado, ayudado por los menores precios de la energía y la reapertura de China, el crecimiento global podría moderarse hacia fines de año y en 2024. El impacto de una política monetaria más estricta es cada vez más visible, la confianza de las empresas y los consumidores ha disminuido y la recuperación en China se ha desvanecido. La moderación de los precios de la energía tiene su impacto en la reducción de la inflación pero la guerra en Medio Oriente podría volver a incidir en este índice a partir del aumento del precio del crudo.

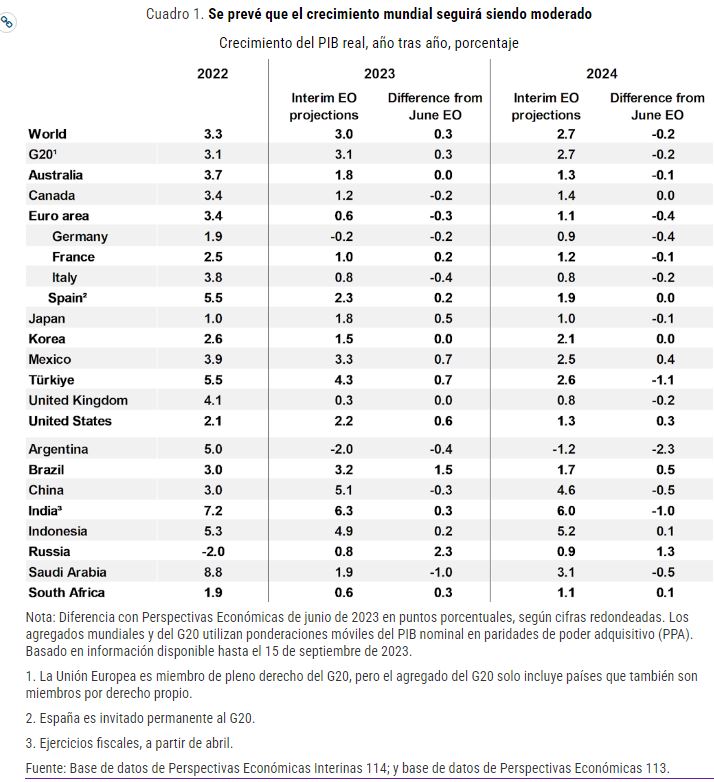

En su último informe de "Perspectivas económicas 2023", que contempla hasta el tercer trimestre del año, la OCDE proyecta que el crecimiento del PIB mundial se mantendrá por debajo del promedio en 2023 y 2024, en 3% y 2,7% respectivamente, frenado por el endurecimiento de la política macroeconómica necesario para controlar la inflación.

Los precios de la energía siguen siendo importantes tanto para el crecimiento como para la inflación en las economías del G20. Las fuertes caídas de los precios del petróleo, el gas y el carbón desde sus máximos de 2022 contribuyeron al repunte del crecimiento y a la disminución de la inflación en el primer semestre de 2023. El estudio no alcanza a contemplar las consecuencias de la guerra Israel- Hamas en el precio del petróleo y el impacto que puede generar en la inflación.

ALGUNOS PUNTOS SALIENTES

+ En Estados Unidos se espera que el crecimiento anual del PIB en Estados Unidos se desacelere del 2,2% este año al 1,3% en 2024, a medida que las condiciones financieras más estrictas moderen las presiones de la demanda.

+ En la zona del euro, donde la demanda ya es débil, se prevé que el crecimiento del PIB se desacelere hasta el 0,6% en 2023 y aumente hasta el 1,1% en 2024 a medida que se desvanezca el impacto adverso de la alta inflación sobre los ingresos reales.

+ El crecimiento en China se vería frenado por la debilitada demanda interna y las tensiones estructurales en los mercados inmobiliarios, disminuyendo al 5,1% en 2023 y al 4,6% en 2024.

+ La inflación general está disminuyendo, pero la inflación subyacente sigue siendo persistente en muchas economías, sostenida por presiones de costos y altos márgenes en algunos sectores.

+ Se prevé que la inflación se modere gradualmente durante 2023 y 2024, pero se mantendrá por encima de los objetivos de los bancos centrales en la mayoría de las economías.

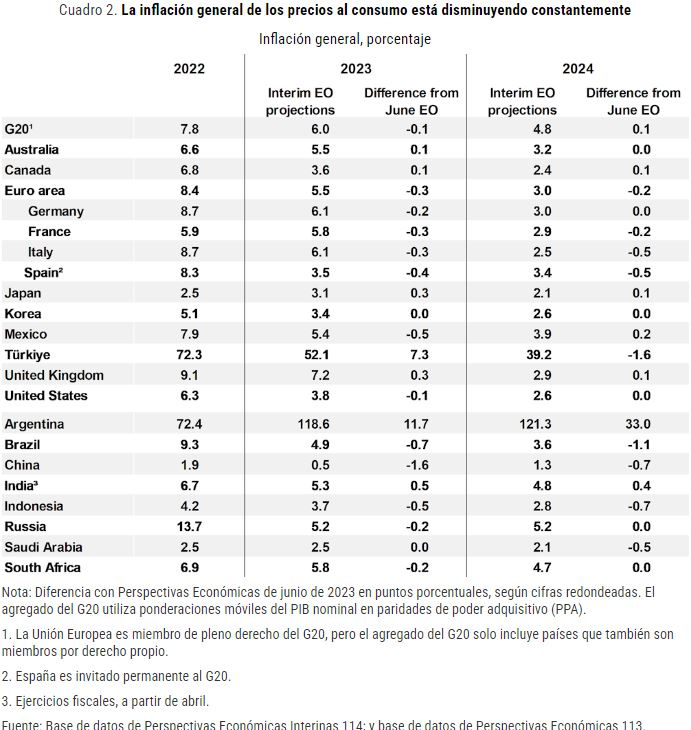

+ En las economías del G20S la inflación general disminuirá al 6% en 2023 y al 4,8% en 2024, y la inflación subyacente en las economías avanzadas del G20 disminuirá del 4,3% este año al 2,8% en 2024.

+ Los riesgos siguen sesgados a la baja. La incertidumbre sobre la fuerza y la velocidad de la transmisión de la política monetaria y la persistencia de la inflación son preocupaciones clave. Los efectos adversos de las tasas de interés más altas podrían resultar más fuertes de lo esperado, y una mayor persistencia de la inflación requeriría un ajuste adicional de las políticas que podría exponer las vulnerabilidades financieras.

+ En China, una desaceleración más pronunciada de lo esperado es un riesgo clave adicional que afectaría el crecimiento de la producción en todo el mundo.

+ La política monetaria debe seguir siendo restrictiva hasta que haya señales claras de que las presiones inflacionarias subyacentes han disminuido de manera duradera.

+ Las tasas de interés de política parecen estar en su punto máximo o cerca de él en la mayoría de las economías, incluidos Estados Unidos y la zona del euro, y los juicios sobre políticas se equilibran más finamente a medida que los efectos de las tasas de interés más altas se hacen visibles.

Reducir las barreras en los mercados laborales y de productos y mejorar el desarrollo de habilidades ayudaría a impulsar la inversión, la productividad y la participación de la fuerza laboral, y haría que el crecimiento fuera más inclusivo.

Una prioridad clave es reactivar el comercio mundial y reducir las barreras comerciales, especialmente en los sectores de servicios.

LA RECUPERACIÓN DEL PRIMER SEMESTRE PUEDE SER EFÍMERA

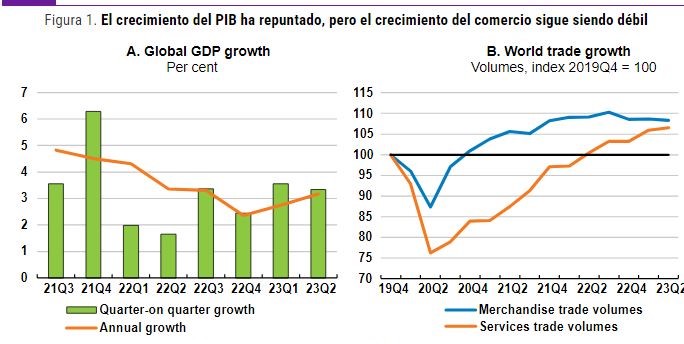

+ 1 - El PIB mundial avanzó a un ritmo anualizado del 3,2% en el primer semestre de 2023 en comparación con el segundo semestre de 2022 (Gráfico 1, Panel A), algo más fuerte de lo esperado hace unos meses.

El crecimiento fue comparativamente sólido en Estados Unidos y Japón, pero débil en la mayor parte de Europa, particularmente en Alemania.

En mercados emergentes del G20, las sorpresas de crecimiento han sido en su mayoría positivas , especialmente en Brasil, ayudado por resultados agrícolas favorables relacionados con el clima, India y Sudáfrica. Sin embargo, el crecimiento en China ha perdido impulso, ya que el impulso inicial de la reapertura se está desvaneciendo y los problemas estructurales en el sector inmobiliario siguen pesando sobre la demanda interna.

+ 2 - A diferencia de la producción mundial, los volúmenes del comercio han aumentado más lentamente de lo esperado en el primer semestre de este año, y la intensidad del comercio ha disminuido (Gráfico 1, Panel B).

Los volúmenes del comercio de mercancías han sido débiles, y el comercio mundial de bienes cayó un 2,5 % en el año transcurrido hasta junio.

El comercio de servicios se ha mantenido mejor, ayudado por el turismo que continúa recuperándose con fuerza de la pronunciada caída registrada en la primera parte de la pandemia de COVID-19

SEÑALES DE PÉRDIDA DEL IMPULSO: CONFIANZA; EMPLEO Y TASAS DE INTERÉS

+ 3 - Los indicadores de actividad de alta frecuencia en las economías más grandes presentan un panorama mixto, pero con una pérdida de impulso en la segunda mitad de 2023.

Los mercados laborales en general siguen siendo ajustados, con tasas de desempleo en o cerca de mínimos de varios años y tasas de desocupación sigue siendo alto según los estándares históricos en la mayoría de las principales economías avanzadas.

Sin embargo, el número de puestos vacantes ha disminuido constantemente, el crecimiento del empleo se ha desacelerado y las tasas de abandono han comenzado a disminuir.

Las caídas de la inflación general están ayudando ahora a estabilizar o mejorar los ingresos reales disponibles de los hogares, pero las pérdidas de salarios reales en los últimos dos años y el endurecimiento de las condiciones financieras continúan restringiendo el gasto de los consumidores en la mayoría de las economías avanzadas, con Estados Unidos como una notable excepción.

La producción industrial ha seguido estancada en muchas economías, a pesar de algunos signos de un repunte en la actividad relacionada con la tecnología.

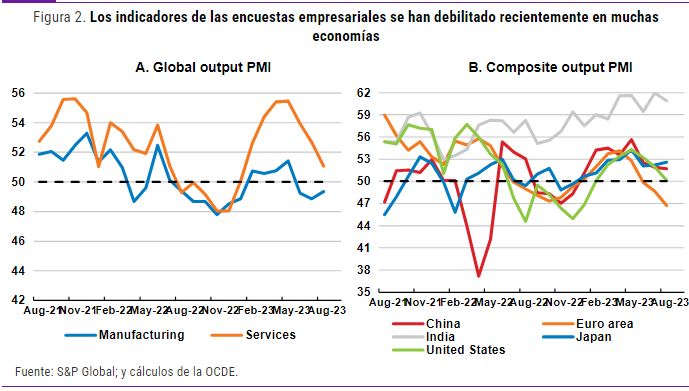

+ 4 - La debilidad es más marcada en algunos indicadores de encuestas. A nivel mundial, los indicadores PMI de producción y nuevos pedidos en el sector manufacturero se encuentran en niveles normalmente consistentes con el estancamiento o la contracción en ese sector (Gráfico 2).

Los indicadores del sector servicios son más sólidos, pero también se han suavizado recientemente.

La recuperación gradual de la confianza de los consumidores durante el año pasado también se ha estancado en muchos países, y la confianza sigue siendo inferior a las normas anteriores a la pandemia.

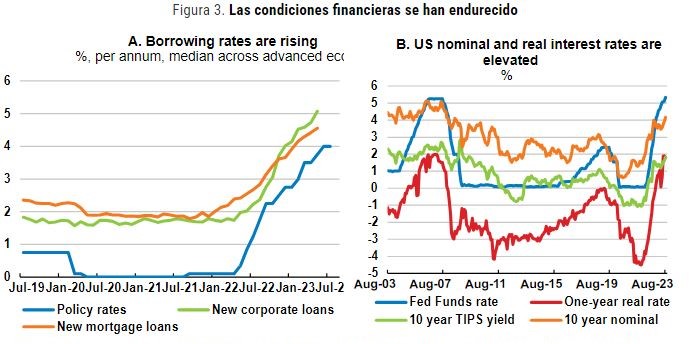

+ 5 - Un factor clave que configura el crecimiento global es el aumento de las tasas de interés en la mayoría de las principales economías desde principios de 2022.

Las condiciones financieras se han vuelto más restrictivas, las tasas de endeudamiento para empresas y hogares han aumentado (Figura 3, Panel A), las condiciones crediticias se han endurecido. y el crecimiento de los precios de los activos se ha moderado o se ha vuelto negativo.

Las tasas de interés reales prospectivas ahora se han vuelto positivas en la mayoría de las economías, con excepción de Japón, lo que fomenta el ahorro y encarece la inversión. En Estados Unidos, las tasas de interés reales se encuentran en su nivel más alto desde 2005 (Gráfico 3, Panel B).

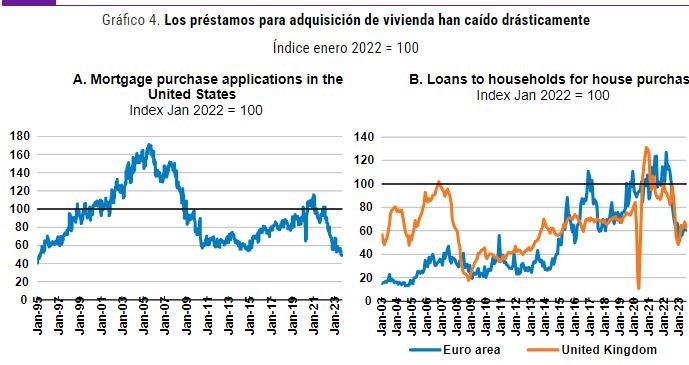

+ 6 - Los precios de la vivienda han caído sustancialmente desde sus máximos en algunos países del G20, incluidos Corea, Alemania y el Reino Unido, y la inversión en vivienda ha disminuido drásticamente, especialmente en Estados Unidos y Canadá.

En los últimos datos mensuales han comenzado a aparecer algunos signos de estabilización. Respaldados por factores estructurales que incluyen un fuerte crecimiento demográfico y un inventario limitado de casas en venta, los precios han vuelto a subir en varios países, incluidos Estados Unidos, Canadá y Australia.

+ 7 - Los precios de la energía siguen siendo importantes tanto para el crecimiento como para la inflación en las economías del G20. Las fuertes caídas de los precios del petróleo, el gas y el carbón desde sus máximos de 2022 contribuyeron al repunte del crecimiento y a la disminución de la inflación en el primer semestre de 2023.

Las economías de la OPEP+ han implementado recortes de producción y, con los inventarios en niveles relativamente bajos, el petróleo Los precios han aumentado más del 25% desde finales de mayo. Este movimiento alcista de los precios del petróleo ha aumentado la contribución de la energía a la inflación de los precios al consumidor en muchos países del G20.

+ 8 - Las señales de una desaceleración de la actividad económica china también son motivo de preocupación dada la importancia de China para el crecimiento mundial, el comercio y los mercados financieros. La marcada caída del precio en dólares de las exportaciones chinas este año ha contribuido a reducir los precios de las importaciones y la inflación mundial.

DIVERGENCIA DE INFLACIÓN EN ARGENTINA Y TURQUÍA

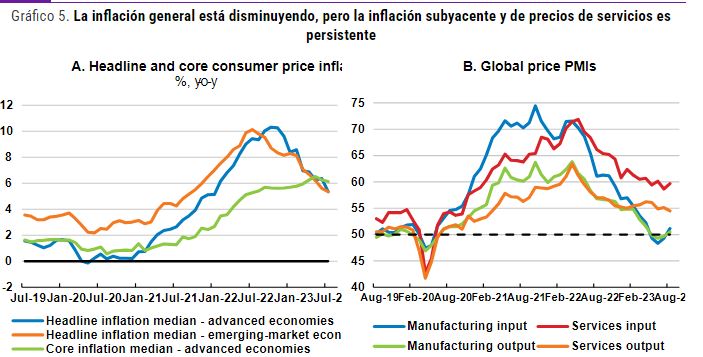

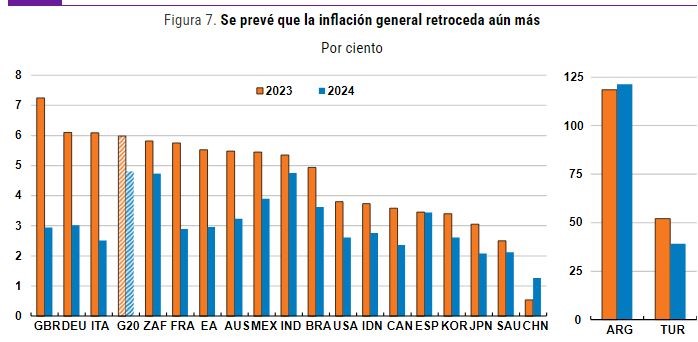

+ 9 - Persiste una amplia divergencia en las tasas de inflación entre las principales economías: la inflación general es cercana a cero en China, pero superior al 50% en Turquía y superior al 100% en Argentina.

Se mantiene muy por encima de los objetivos de los bancos centrales en casi todas las economías del G20. La inflación subyacente (excluidos la energía y los alimentos) también ha comenzado a disminuir, pero a un ritmo más moderado, y en varios países aún no ha disminuido (Gráfico 5, Panel A).

La inflación de los precios de los bienes está disminuyendo constantemente, pero la inflación de los precios de los servicios sigue siendo persistente y se espera que siga así según los indicadores de las encuestas (Gráfico 5, Panel B).

+ 10 - Aunque en general los mercados laborales siguen siendo ajustados en las economías avanzadas, con bajas tasas de desempleo y niveles elevados de puestos vacantes, hay señales de que las presiones están disminuyendo, con tasas de vacantes cada vez menores y niveles más bajos de renuncias.

El ritmo de aumento salarial también se está moderando en muchos países. No obstante, en la mayoría de los países el crecimiento de los salarios nominales se mantiene por encima de tasas que serían consistentes con una inflación acorde con la meta del banco central en el mediano plazo, dada la evolución actual y futura de la productividad.

CRECIMIENTO MODERADO E INFLACIÓN EN CAÍDA

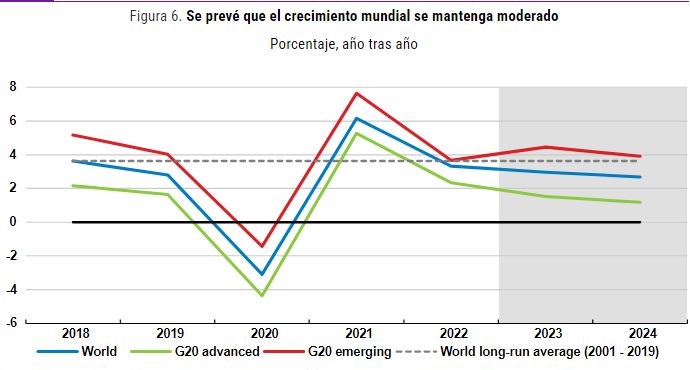

+ 11 - Se espera que el crecimiento mundial disminuya tanto este año como el próximo, manteniéndose por debajo de la tendencia durante todo el período. El crecimiento en la mayoría de las economías avanzadas seguirá estancado por el endurecimiento de las políticas macroeconómicas necesario para controlar la inflación y situar las finanzas públicas en una senda sostenible.

Ahora se considera que todos los efectos del endurecimiento de las políticas en las economías avanzadas se manifiestan con un retraso mayor de lo que se pensaba anteriormente.

Como resultado, ahora se espera que el crecimiento anual del PIB mundial se desacelere del 3% este año al 2,7% en 2024 (Tabla 1; Figura 6).

+ 12 - Hasta ahora, la economía estadounidense ha demostrado una resistencia inesperada al fuerte aumento de las tasas de interés oficiales, y el gasto de los hogares se vio respaldado por una reducción del exceso de ahorro acumulado durante la pandemia.

A medida que esto se desvanezca, se espera que los efectos de las condiciones financieras más estrictas se hagan cada vez más visibles. Se proyecta que el crecimiento del PIB por año calendario disminuirá del 2,2% en 2023 al 1,3% en 2024, y que el crecimiento hasta 2024 se desacelerará a alrededor del 1%, muy por debajo del potencial.

La actividad ya se ha debilitado en la Zona del Euro y el Reino Unido.

Se prevé que el crecimiento del PIB en la zona del euro en 2023 y 2024 sea del 0,6% y el 1,1% respectivamente, mientras que las cifras correspondientes para el Reino Unido serán del 0,3% y el 0,8%.

Japón es la única economía avanzada del G20 que hasta ahora no ha aumentado sus tasas de interés oficiales.

Se espera que la mejora del crecimiento de los salarios y las fuertes exportaciones de servicios ayuden a impulsar el crecimiento del PIB al 1,8% este año, antes de que el crecimiento vuelva a acercarse a la tendencia en 2024, al 1%

+ 13 - Entre las economías de mercados emergentes del G20, China se destaca en gran medida por tener sus propias tensiones cíclicas y estructurales.

Se proyecta que el crecimiento del PIB en otras importantes economías de mercados emergentes asiáticos, India e Indonesia, se mantendrá relativamente estable en 2023 y 2024: alrededor del 6% para la India y el 5% para Indonesia.

Las perspectivas de crecimiento en el resto de las economías de mercados emergentes del G20 son bastante variadas y dependen en gran medida de circunstancias nacionales específicas, como los desafíos de la alta inflación en Argentina y Turquía, y las fluctuaciones en los precios de las materias primas. Sin embargo, en general, excluyendo a China, se observa una modesta mejora en el crecimiento entre las economías de mercados emergentes del G20 durante 2023-24.

+ 14 - La inflación general de los precios al consumo ha caído algo más rápido de lo esperado en la mayoría de las economías del G20, ayudada por la reversión del aumento de las materias primas energéticas y alimentarias en 2022 provocado por la invasión rusa de Ucrania.

Ahora se proyecta que la inflación promedio del G20 en 2023 y 2024 será del 6% y el 4,8% respectivamente, frente al 7,8% en 2022 (Tabla 2; Figura 7). Sin embargo, sigue siendo cierto que la inflación general todavía estaría por encima de los objetivos de mediano plazo en la mayoría de las economías del G20 a finales de 2024.

+ 15 - En la mayoría de las economías avanzadas del G20 la inflación general se ha reducido aproximadamente a la mitad desde los picos observados en 2022 hasta el último mes.

Japón es una excepción, con una depreciación de más del 20% del yen frente al dólar estadounidense desde principios de 2022, lo que ha elevado la inflación a través de los precios de las importaciones.

La inflación general japonesa ha cambiado poco en los últimos seis meses, y se proyecta que la tasa promedio para 2023, del 3,1%, será más alta que la del año pasado, en contraste con todas las demás economías avanzadas del G20.

La inflación subyacente (excluidos los precios de los alimentos y la energía) aún no ha disminuido de manera decisiva en la mayoría de las economías avanzadas del G20.

Para las economías avanzadas del G20 como grupo, se proyecta que la inflación básica anual promedio en 2023 será del 4,3% (Cuadro 3), ligeramente más alta que en 2022 a pesar de un perfil decreciente a lo largo de este año, antes de retroceder al 2,8% en 2024 a medida que disminuyan las presiones de costos. y los márgenes de beneficio son moderados.

+ 16 - La inflación varía ampliamente entre las economías de mercados emergentes del G20. Sin embargo, los mismos factores importantes que afectan la inflación en las economías avanzadas –la caída de los precios de la energía y los alimentos y el endurecimiento de las políticas en la mayoría de las principales economías– también afectan a las economías de mercados emergentes.

Se proyecta que la inflación general de los precios al consumidor para las economías de mercados emergentes del G20 como grupo caiga del 9,1% en 2022 al 7,2% en 2023 y al 6,6% en 2024, con una inflación que disminuirá a menos del 4% en Brasil, Indonesia y México, y permanecerá muy bajo en China.

LOS RIESGOS: CRÉDITO Y PRODUCTOS BÁSICOS

+ 17 - Los riesgos para las perspectivas mundiales a corto plazo siguen sesgados a la baja.

Las presiones persistentes sobre los costos o los nuevos signos de una tendencia al alza en las expectativas de inflación obligarían a los bancos centrales a mantener las tasas de interés más altas durante más tiempo de lo esperado y potencialmente expondrían vulnerabilidades financieras en los balances de las instituciones financieras que podrían desencadenar una reevaluación abrupta de la liquidez, la duración y el crédito. El impacto final podría resultar más fuerte de lo previsto, con cargas crecientes del servicio de la deuda que llevarían a una desaceleración más severa del gasto, un aumento del desempleo y un mayor número de quiebras.

Unas condiciones financieras globales más estrictas intensificarían las vulnerabilidades en las economías de mercados emergentes y en desarrollo, particularmente quienes dependen de prestamistas extranjeros y aumentarían el riesgo de una volatilidad financiera.

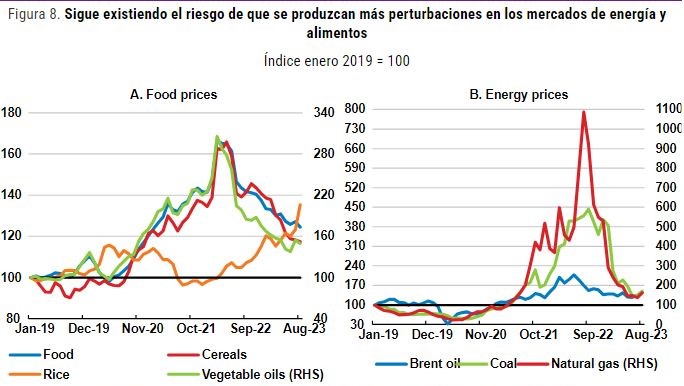

+ 18 - Un riesgo conexo es que puedan volver a producirse perturbaciones adversas de la oferta en los mercados mundiales de productos básicos.

Los precios de los alimentos y la energía tienen un gran peso en los índices de precios al consumidor de muchos países y son un determinante importante de las expectativas de inflación de los hogares.

Los precios de la energía están muy lejos de sus máximos alcanzados en 2022 tras la invasión rusa de Ucrania, pero los mercados energéticos siguen siendo ajustados y el potencial de interrupciones en el suministro en los mercados del petróleo, el carbón y el gas sigue siendo alto (Figura 8).

Un nuevo aumento en los precios de la energía daría un nuevo impulso a la inflación general y perjudicaría el crecimiento en las economías importadoras de materias primas. La guerra en Medio Oriente impactaría en la inflación en caso de prolongarse debido al incremento de precios de petróleo y derivados.

Es probable que el fenómeno de El Niño que comenzó en junio afecte negativamente a algunos cultivos alimentarios el próximo año, y las restricciones a las exportaciones de algunos productores clave están limitando la oferta en los mercados mundiales, especialmente el arroz, donde los precios mundiales están en su nivel más alto en 15 años.

La guerra en Ucrania también conserva el potencial de generar nuevas presiones sobre los precios del trigo, el maíz, los aceites comestibles y los fertilizantes, ya que la Iniciativa de Cereales del Mar Negro ha finalizado y persiste la incertidumbre sobre las posibilidades de que Ucrania utilice rutas de suministro alternativas a través de Europa.

+ 19 - Una desaceleración mayor de lo esperado en China se ha convertido nuevamente en un riesgo clave. La débil confianza de los consumidores y los importantes problemas actuales en el mercado inmobiliario, con bajas ventas que generan escasez de liquidez y riesgos de incumplimiento para los promotores inmobiliarios altamente apalancados, son fuentes clave de preocupación.