Actualización de la hoja de ruta del Net Zero

ANAHÍ ABELEDO

Los argumentos a favor de transformar el sistema energético mundial en consonancia con el objetivo de 1,5 ° C nunca han sido más sólidos. Agosto de 2023 fue, con diferencia, el mes más caluroso jamás registrado, y el mes más caluroso jamás registrado después de julio de 2023. Los impactos del cambio climático son cada vez más frecuentes y graves, y las advertencias científicas sobre los peligros de la trayectoria actual se han vuelto más fuertes que nunca.

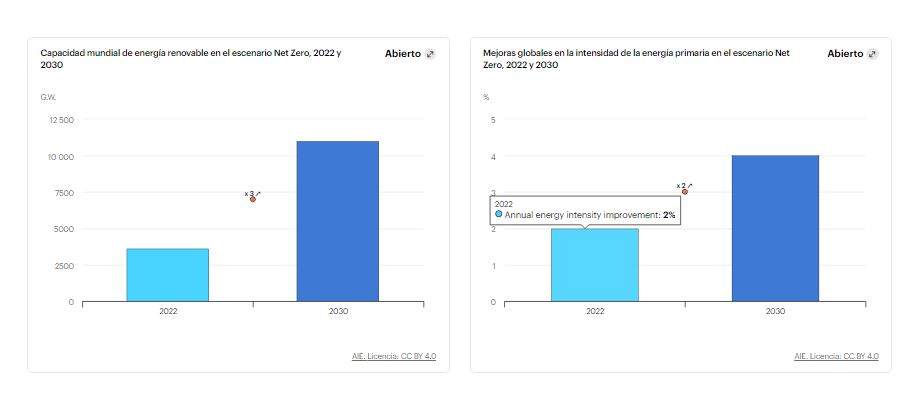

Triplicar la capacidad mundial instalada de energías renovables a 11 000 gigavatios para 2030 proporciona las mayores reducciones de emisiones en el escenario NZE. A lo que debe añadirse una optimización de la eficiencia energética. Mayor electrificación a partir de las renovables y mayor reducción del metano son otras dos claves.

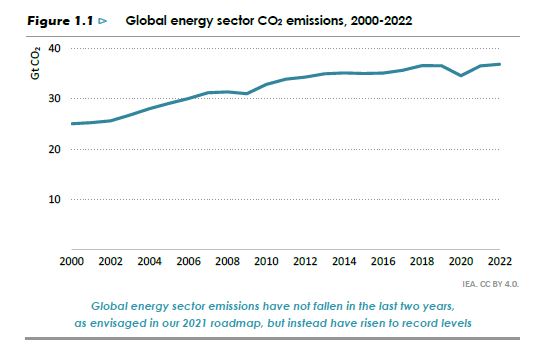

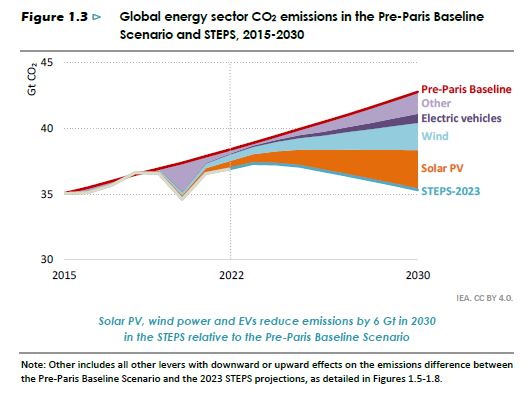

Las emisiones mundiales de dióxido de carbono (CO 2 ) del sector energético alcanzaron un nuevo récord de 37 mil millones de toneladas (Gt) en 2022 , un 1 % por encima de su nivel prepandémico, pero se prevé que alcancen su punto máximo en esta década . Así lo advierte la Agencia Internacional de Energía en su actualización de la "AIE: Net Zero, roadmap update septiembre 2023", dada a conocer esta semana.

CAPACIDAD MUNDIAL RENOVABLE Y MEJORAS GLOBALES 2022-2030

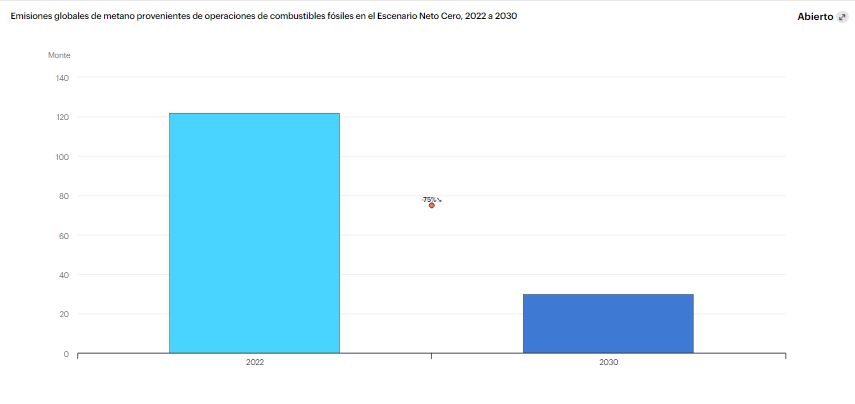

EMISIONES GLOBALES DE COMBUSTIBLES FÓSILES

La velocidad del despliegue de tecnologías clave de energía limpia significa que la AIE ahora proyecta que la demanda de carbón, petróleo y gas natural alcanzará su punto máximo en esta década, incluso sin nuevas políticas climáticas. Esto es alentador, pero no suficiente para el objetivo de 1,5 ° C.

El mundo invertirá una cifra récord de US$ 1,8 billones en energía limpia en 2023: esta cifra debe aumentar a alrededor de US$ 4,5 billones al año a principios de la década de 2030 para estar en línea con nuestro camino .

La inversión en energía limpia se amortiza con el tiempo mediante facturas de combustible más bajas. Para 2050, la inversión en el sector energético y las facturas de combustible serán menores que en la actualidad como porcentaje del PIB mundial.

El salto más pronunciado en la inversión en energía limpia es necesario en las economías de mercados emergentes y en desarrollo distintas de China, donde se multiplicará por siete a principios de la década de 2030 en el escenario NZE. Esto requerirá políticas internas más sólidas junto con un apoyo internacional mayor y más eficaz.

La financiación concesional anual para energía limpia en las economías de mercados emergentes y en desarrollo deberá alcanzar entre US$ 80.000 y US$ 100.000 millones a principios de la década de 2030.

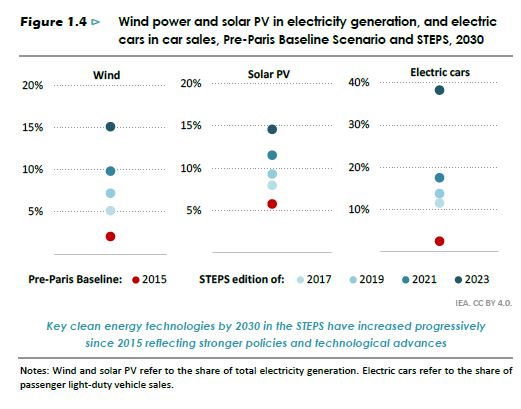

Los avances positivos de los últimos dos años incluyen las instalaciones de energía solar fotovoltaica y el seguimiento de las ventas de automóviles eléctricos en línea con los hitos establecidos para ellos en nuestro informe Net Zero 2021 para 2050 .

En respuesta a la pandemia y la crisis energética global provocada por la invasión rusa de Ucrania, los gobiernos de todo el mundo anunciaron una serie de medidas diseñadas para promover la adopción de una variedad de tecnologías de energía limpia.

La industria se está acelerando rápidamente para abastecer a muchos de ellos. Si se implementan por completo, las expansiones de la capacidad de fabricación actualmente anunciadas para energía solar fotovoltaica y baterías serían suficientes para satisfacer la demanda para 2030 en esta actualización del Escenario NZE.

LAS HERRAMIENTAS ESTÁN

El aumento de las energías renovables, la mejora de la eficiencia energética, la reducción de las emisiones de metano y el aumento de la electrificación con las tecnologías disponibles hoy en día generan más del 80% de las reducciones de emisiones necesarias para 2030.

Las acciones clave necesarias para reducir drásticamente la curva de emisiones para 2030 se comprenden bien, en la mayoría de los casos. rentables y se están llevando a cabo a un ritmo acelerado. La ampliación de la energía limpia es el principal factor detrás de una disminución de la demanda de combustibles fósiles de más del 25% esta década en el escenario NZE.

Pero las políticas bien diseñadas, como la jubilación anticipada o la reutilización de las centrales eléctricas alimentadas con carbón, son clave para facilitar la disminución de la demanda de combustibles fósiles y crear espacio adicional para que se expanda la energía limpia. En el escenario de Nueva Zelanda, el fuerte crecimiento de la energía limpia y otras medidas políticas en conjunto conducen al sector energético CO2 las emisiones caerán un 35% para 2030 en comparación con 2022.

ENERGÍAS RENOVABLES + EFICIENCIA ENERGÉTICA

Triplicar la capacidad mundial instalada de energías renovables a 11 000 gigavatios para 2030 proporciona las mayores reducciones de emisiones hasta 2030 en el escenario NZE.

Las fuentes de electricidad renovables, en particular la energía solar fotovoltaica y la eólica, están ampliamente disponibles, se conocen bien y, a menudo, se pueden implementar rápidamente y son rentables.

La configuración política actual ya encamina a las economías avanzadas y a China a lograr el 85% de su contribución a este objetivo global, pero se requieren políticas más sólidas y apoyo internacional en otras economías de mercados emergentes y en desarrollo.

Para todos los países, es fundamental acelerar la concesión de permisos, ampliar y modernizar las redes eléctricas, abordar los cuellos de botella de la cadena de suministro e integrar de forma segura las energías renovables variables.

Duplicar la tasa anual de mejora de la intensidad energética para 2030 en el escenario NZE ahorra el equivalente energético de todo el consumo de petróleo en el transporte por carretera actual, reduce las emisiones, aumenta la seguridad energética y mejora la asequibilidad.

Aunque la combinación de prioridades diferirá según el país, a nivel mundial las mejoras en la intensidad energética se derivan de tres acciones igualmente importantes: mejorar la eficiencia técnica de equipos como motores eléctricos y acondicionadores de aire; cambiar a combustibles más eficientes, en particular electricidad, y soluciones de cocina limpias en los países de bajos ingresos; y utilizar la energía y los materiales de manera más eficiente.

Estas dos acciones reducen la demanda de combustibles fósiles, lo que permite el cumplimiento continuo de un hito clave de nuestro informe de 2021: el fin inmediato de nuevas aprobaciones de plantas de carbón sin cesar.

MÁS ELECTRIFICACIÓN Y MENOS METANO

Las tecnologías en auge, como los vehículos eléctricos y las bombas de calor, impulsan la electrificación en todo el sistema energético, proporcionando casi una quinta parte de las reducciones de emisiones hasta 2030 en el escenario NZE.

El crecimiento reciente encamina las ventas de automóviles eléctricos a representar dos tercios de las ventas de automóviles nuevos para 2030, un hito fundamental en el escenario NZE. Los objetivos de producción anunciados por los fabricantes de automóviles subrayan que esta elevada proporción es alcanzable.

Las ventas de bombas de calor aumentaron un 11 % a nivel mundial en 2022, y muchos mercados, especialmente en la Unión Europea, ya están por delante de la tasa de crecimiento anual de aproximadamente el 20 % necesaria hasta 2030 en el escenario NZE. China sigue siendo el mercado más grande del mundo para bombas de calor.

Reducir las emisiones de metano del sector energético en un 75% para 2030 es una de las oportunidades de menor costo para limitar el calentamiento global en el corto plazo. Para alcanzar el objetivo de 1,5 ° C son esenciales fuertes reducciones de las emisiones de CO 2 y de metano del sector energético .

Sin esfuerzos para reducir las emisiones de metano provenientes del suministro de combustibles fósiles, el sector energético global CO 2las emisiones tendrían que alcanzar cero emisiones netas alrededor de 2045, lo que tendría implicaciones importantes para las trayectorias equitativas.

Reducir las emisiones de metano de las operaciones de petróleo y gas natural en un 75% cuesta alrededor de US$ 75 mil millones en gasto acumulado hasta 2030, equivalente a solo el 2% de los ingresos netos recibidos por la industria del petróleo y el gas en 2022. Gran parte de esto iría acompañado de ingresos netos. Ahorro de costos mediante la venta de metano capturado.

En el escenario NZE de 2021, las tecnologías que no estaban disponibles en el mercado en ese momento generaron casi la mitad de las reducciones de emisiones necesarias en 2050 para alcanzar el cero neto; ese número ha caído a alrededor del 35% en esta actualización.

El progreso ha sido rápido: por ejemplo, la primera comercialización de baterías de iones de sodio se anunció para 2023 y ya se están llevando a cabo demostraciones a escala comercial de electrolizadores de hidrógeno de óxido sólido.