Los recortes de producción de la OPEP+ aceleran el endurecimiento del mercado

SIMON FLOWERS

Los precios del petróleo han tenido un comienzo de año volátil. No sorprende con una economía global en desaceleración, alta inflación, una crisis bancaria y la OPEP+ recortando los objetivos de producción por segunda vez en seis meses. Ann-Louise Hittle, Directora de Macro Oils, pronosticó que los precios se fortalecerían este año y sigue siendo su opinión firme.

- ¿La economía está funcionando como se esperaba?

- Lo que se ha estado desarrollando desde finales de 2022 es favorable para el mercado petrolero. La primera parte del año siempre iba a ser difícil para la economía global con tasas de interés en máximos de varios años y una inflación desenfrenada, aunque comenzando a enfriarse en economías clave.

Seguimos esperando que el crecimiento del PIB mundial disminuya del 3,0 % el año pasado al 2,2 % en 2023. Hasta ahora, las noticias económicas en Europa y EE.UU. han sido un poco mejores de lo esperado, las autoridades manejaron la minicrisis bancaria y Asia ha evitado lo peor de la desaceleración. Mientras tanto, la recuperación económica de China en 2023 tras el confinamiento parece estar en curso.

- ¿Cuánto crecerá la demanda de petróleo en 2023?

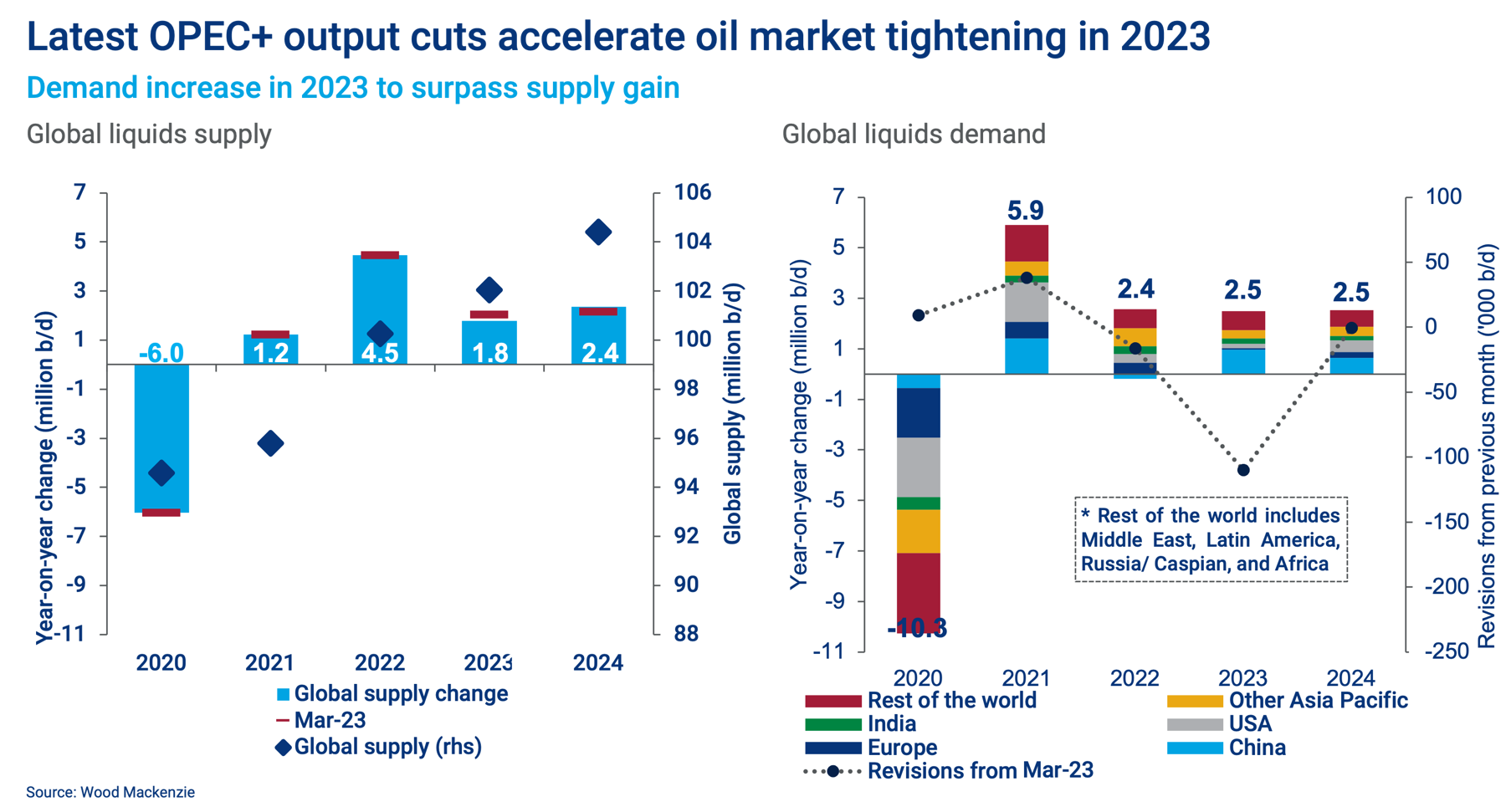

- Nuestro servicio de Macro Oils pronostica otro año de sólido crecimiento a medida que la demanda mundial continúa recuperándose de la profunda depresión de Covid. Nuestro pronóstico de una ganancia de casi 2,5 millones de b/d en 2023 no ha cambiado desde principios de año y es un poco más alto que los 2,2 millones de b/d del año pasado. Los países que no pertenecen a la OCDE aportan casi el 90 % del crecimiento de este año, y solo China representa casi 1 millón de b/d.

A medida que la recuperación económica de China se acelera, esperamos que la recuperación del confinamiento de cero-Covid conduzca a fuertes aumentos en la demanda de petróleo durante el resto del año debido a las ganancias en la movilidad personal, los viajes aéreos y la nueva capacidad petroquímica.

- ¿Se mantendrá el crecimiento de los líquidos al ritmo de la demanda?

- No exactamente. Esperamos que el suministro mundial de líquidos aumente en 1,8 millones de b/d en 2023 después de tener en cuenta los últimos recortes mínimos de producción de la OPEP+.

Del total, la producción fuera de la OPEP aumenta en unos saludables 1,6 millones de b/d, marginalmente por debajo del año pasado, pero reflejando las ganancias de EE.UU., con los 48 inferiores y Pérmico, en particular, el motor de crecimiento, junto con productores como Canadá, Brasil y Kazajstán.

- Entonces, ¿por qué la OPEP+ decidió reducir la producción a principios de este mes?

- Para impulsar los precios después de una fuerte caída a mediados de marzo y adelantarse a las preocupaciones sobre el riesgo de demanda a corto plazo. Los precios del petróleo se habían debilitado tras el colapso del Silicon Valley Bank en EE.UU. y la adquisición forzosa de Credit Suisse por parte de UBS planteó el espectro de otra crisis bancaria con posibles implicaciones negativas para la economía mundial.

El Brent cayó alrededor de US$10/bbl desde el rango que había estado manteniendo de aproximadamente US$80-$85/bbl. La OPEP+ ha señalado repetidamente su voluntad de intervenir y gestionar la recuperación del mercado desde las profundidades de la recesión de Covid en 2020.

Vio la oportunidad de actuar con rapidez, anunciando el 2 de abril un recorte sorpresa de 1,66 millones de b/d en su objetivo de producción. El efecto fue inmediato, con el Brent recuperando el terreno perdido y cotizándose a mediados de los US$80 por barril desde entonces.

- ¿Subirán aún más los precios?

- Sí, siempre que no se desarrolle una recesión significativa. Nuestra opinión ha sido que el aumento de la demanda equilibraría el mercado más adelante en el año y los recortes adicionales de la OPEP+ adelantan el endurecimiento que hemos estado anticipando para el tercer trimestre.

l servicio Macro Oils pronostica que el Brent aumentará en promedio US$94/bbl en el tercer trimestre y mantendrá ese nivel hasta el cuarto trimestre. Incluso puede ser necesario que la OPEP+ aumente la producción nuevamente si, por ejemplo, la producción de petróleo de Rusia cae más de lo esperado.

- ¿Cuáles son los principales riesgos?

- La economía sigue siendo un riesgo a la baja para la demanda de petróleo, con las tasas de interés y la inflación poniendo a prueba la seguridad del toque de los bancos centrales y la recuperación de China es crítica. La dirección de la producción rusa es otra. Esperamos que la producción caiga de 10,7 millones de b/d en 2022 a 10,2 millones de b/d este año.

La producción de Rusia podría moverse por debajo de nuestro nivel previsto para este año. No está fuera de los límites de la posibilidad que Rusia anuncie otro recorte en su producción como lo hizo en marzo de 2023, antes del recorte objetivo de la OPEP+ anunciado el 2 de abril.