Escribe Gita Gopinath, subdirectora gerente del FMI

GITA GOPINATH*

El aumento de la inflación global que puso fin abruptamente a décadas de moderación de las ganancias de precios se produjo en una confluencia única de crisis: la pandemia mundial y la invasión rusa de Ucrania.

Ahora, los economistas deben preguntarse: ¿Qué lecciones ofrece esta era para la política monetaria? Podríamos comenzar con las lecciones de la pandemia y la guerra que son relevantes para la política monetaria, incluso si el mundo finalmente regresa a un entorno de bajas tasas de interés y baja inflación. La mayoría de los economistas se perdieron el aumento de la inflación, y debemos entender por qué y cómo la política monetaria tendrá que cambiar en el futuro.

Pero algunos efectos de la crisis (alta inflación, interrupciones en la cadena de suministro, mayores barreras comerciales) pueden persistir por mucho más tiempo o intensificarse. Eso podría desafiar la estabilidad macroeconómica en todo el mundo, especialmente en los mercados emergentes. ¿Cómo podemos evitar esto?

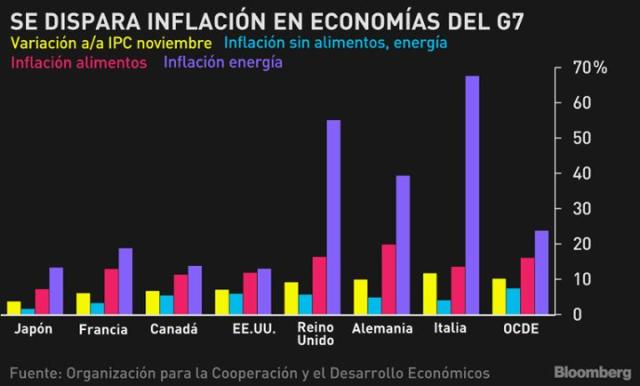

/cloudfront-us-east-1.images.arcpublishing.com/artear/NEEG223EJRCD5DMQ2QJNLK6QEQ.png)

CONTABILIZACIÓN DEL AUMENTO DE LA INFLACIÓN

Los precios altísimos fueron una sorpresa desde la perspectiva de los marcos de política anteriores a la crisis, especialmente para las economías avanzadas. La evidencia empírica sugirió que la inflación aumentó solo una pequeña cantidad cuando el desempleo disminuyó, en consonancia con una curva de Phillips muy plana. Esta evidencia se vio reforzada por la experiencia previa a la pandemia de inflación que se mantuvo tibia incluso cuando el estímulo monetario llevó el desempleo a niveles muy bajos.

Sin embargo, estos modelos que incorporan una pendiente baja de la curva de Phillips no explicaron bien el aumento de los precios relacionado con la pandemia. La mayoría de los pronósticos de inflación basados en estos modelos, incluido el nuestro en el FMI, subestimaron significativamente la inflación.

Si bien la alta inflación refleja en parte desarrollos inusuales, es probable que algunos errores de pronóstico reflejen nuestra falta de comprensión de la curva de Phillips y el lado de la oferta de la economía.

Si bien la curva de Phillips estándar vincula la inflación con la brecha de desempleo, la rápida recuperación del empleo puede haber jugado un papel importante en el impulso de la inflación, lo que implica que los "efectos de velocidad" son más importantes de lo que se pensaba anteriormente. También puede haber importantes no linealidades en la pendiente de la curva de Phillips: las presiones sobre los precios y los salarios por la caída del desempleo se vuelven más agudas cuando la economía se calienta que cuando está por debajo del pleno empleo. Finalmente, el aumento de la inflación de bienes durante la recuperación, cuando las restricciones en la oferta y la demanda de servicios significaron que el estímulo masivo recayó fuertemente en los bienes, sugiere la importancia de las restricciones de capacidad a nivel sectorial, así como agregado.

LECCIONES PARA LA POLÍTICA MONETARIA

Una implicación de estas ideas es que necesitamos mejores modelos de oferta agregada que reflejen las lecciones de la pandemia. Por ejemplo, ayudará a desarrollar más modelos sectoriales que diferencien entre bienes y servicios e incorporen restricciones de capacidad sectorial para ayudar a explicar los efectos de velocidad y las no linealidades tanto a nivel sectorial como agregado.

Pero también deberíamos reconsiderar las recetas de políticas ampliamente aceptadas antes de la pandemia que se basaban en una curva de Phillips plana.

Una de esas prescripciones sostenía que el desempleo muy por debajo de su tasa natural era aceptable, incluso deseable. Hacer funcionar la economía en caliente parecía funcionar bien para Estados Unidos y otras economías avanzadas antes de la pandemia. El desempleo cayó a mínimos históricos, incluso para los trabajadores desfavorecidos, mientras que la inflación se mantuvo por debajo del objetivo.

Sin embargo, los riesgos de inflación derivados del calentamiento de la economía pueden ser mucho mayores de lo que pensábamos anteriormente.

La pandemia también puso de relieve las dificultades para medir la holgura económica. Si bien la medición incorrecta no es un problema grave si la curva de Phillips es plana, lo es si la curva no es lineal cuando el desempleo cae por debajo de una tasa natural altamente incierta. En esta situación, los formuladores de políticas pueden, sin darse cuenta, empujar el desempleo por debajo de su estimación (demasiado optimista) de la tasa natural y alimentar un aumento inflacionario, como podría decirse que ocurrió durante la Gran Inflación de la década de 1970. Además, la pandemia sugiere que poner en marcha la economía hace que sea más probable que los sectores clave se vean afectados por limitaciones de capacidad, lo que genera presiones inflacionarias que pueden llegar a ser generalizadas.

Hacer funcionar la economía en caliente aún puede ser deseable en ciertas circunstancias, pero los formuladores de políticas deben estar más atentos a las posibles desventajas y tener cuidado con los estímulos excesivos.

Otro punto de vista previo a la pandemia era que los principales bancos centrales podrían usar su credibilidad para "observar" los choques de oferta temporales, como los altos precios del petróleo, y asumir que la inflación sería transitoria. Las tasas de política se ajustarían en respuesta a los efectos de segunda ronda; es decir, a los efectos más persistentes sobre la inflación. Pero por lo general se estimó que estos eran pequeños, por lo que los formuladores de políticas no tuvieron que reaccionar mucho, incluso ante grandes shocks, en consonancia con compensaciones favorables entre inflación y empleo.

La pandemia puso de relieve cómo los shocks de oferta pueden tener efectos inflacionarios amplios y persistentes, con una velocidad sorprendente. Las fuertes presiones al alza de los precios en algunas industrias pueden propagarse a través de las cadenas de suministro y los salarios, o afectar las expectativas de inflación, lo que influye en la fijación de precios o salarios.

Esto sugiere que los bancos centrales deberían reaccionar con más fuerza bajo ciertas condiciones. Es probable que las condiciones iniciales sean importantes: mirar a través de un shock temporal puede causar problemas si la inflación ya es alta, por lo que es más probable que shocks adicionales desplacen las expectativas de precios. Es posible que los bancos centrales también deban ser más agresivos en sus respuestas políticas en una economía fuerte donde los productores pueden transferir fácilmente los costos crecientes y los trabajadores están menos dispuestos a aceptar caídas de salarios reales. El banco central también puede tener que reaccionar más si los shocks son de base amplia en lugar de concentrarse en sectores particulares.

RIESGO DE PERSISTENCIA

Las lecciones sobre la curva de Phillips y las prescripciones políticas basadas en que es plana se aplicarían incluso en un entorno previo a la pandemia con tasas de interés típicamente bajas e inflación en las que los problemas de oferta se disipan. Pero también existe la posibilidad de una inflación mucho más persistente que desancle las expectativas y de interrupciones más crónicas en las cadenas de suministro globales y el comercio abierto.

Un riesgo clave es que la alta inflación desancle las expectativas de inflación. Esto complicaría las compensaciones de la política monetaria, porque las depreciaciones de la moneda y los shocks de oferta tendrían efectos inflacionarios mucho más persistentes. Mayores aumentos de las tasas de interés para contener la inflación provocarían mayores contracciones de la producción. El endurecimiento significativo y anticipado de varios bancos centrales durante el último año ha ayudado a atenuar los riesgos de desanclaje. Sin embargo, los banqueros centrales deben permanecer alerta.

El desafío para los bancos centrales también se complicaría si los shocks de oferta se afianzaran más. Esto puede ocurrir si los países deciden reducir el riesgo de interrupciones en la cadena de suministro elevando las barreras comerciales. Eso expondría a los países a una mayor volatilidad de la oferta, lo que a su vez plantearía compensaciones más difíciles para la política monetaria y dificultaría la estabilización económica.

Los bancos centrales de los mercados emergentes se verían particularmente perjudicados si el comercio se fragmentara más y las expectativas de inflación se desanclaran. Estas economías ya son más vulnerables a las conmociones externas y podrían enfrentarse a compensaciones políticas más duras.

En principio, la pandemia y la guerra también podrían tener efectos duraderos en el lado de la demanda de la economía al afectar la tasa de interés real de equilibrio (la tasa a la que, a largo plazo, la economía alcanza su producción potencial sin incurrir en inflación). Podrían afectar la desigualdad, la demografía, la productividad, la demanda de activos seguros y la inversión pública y la deuda, entre otras cosas. Por ejemplo, la pandemia y la guerra pueden deprimir aún más la tasa de equilibrio al aumentar la demanda de activos seguros y aumentar la desigualdad.

En general, estos efectos probablemente no serán particularmente grandes y, en consecuencia, es probable que la tasa de equilibrio se mantenga baja, aunque sigue existiendo incertidumbre sobre su nivel real. Además, un cambio persistente hacia el gasto deficitario, o una recuperación considerable de la inversión climática, podría impulsar considerablemente la tasa de equilibrio.

IMPLICACIONES POLÍTICAS

La pandemia y la guerra han desafiado aún más a los bancos centrales. Los de las economías avanzadas se habían centrado en los últimos años en proporcionar suficiente estímulo para respaldar el crecimiento e impulsar una baja inflación. La tarea era entregar la potencia de fuego necesaria a través de tasas de interés cercanas a cero cuando la inflación parecía destinada a permanecer demasiado baja.

Ahora bien, estas crisis ponen de relieve para los bancos centrales que gestionar los riesgos significa tener en cuenta la inflación demasiado baja o demasiado alta, y la posibilidad de tensiones más fuertes entre los objetivos de estabilidad de precios y el empleo o el crecimiento. La pandemia también ha demostrado cómo la relación entre el desempleo y la inflación, integrada en la curva de Phillips, puede no ser plana cuando la economía es fuerte, y que los choques como los altos precios de la energía pueden tener un efecto diferente en los buenos tiempos que en los períodos moderados.

En consecuencia, el riesgo más palpable de una inflación rápida significa que es crucial revisar la solidez de estrategias tales como hacer funcionar la economía y ver los choques de oferta como temporales. Estas estrategias ofrecen beneficios, pero también aumentan los riesgos para la estabilidad de precios.

Más allá de estas lecciones, existe la preocupación de que la pandemia y la guerra puedan conducir a mayores shocks de oferta y expectativas de inflación menos ancladas. Estos riesgos son mayores para los mercados emergentes, especialmente aquellos con una deuda alta. Pero con la inflación más rápida en décadas, los bancos centrales de las economías avanzadas también enfrentan riesgos significativos, por lo que deben mantener el rumbo y mantener tasas de política monetaria restrictivas hasta que vean señales duraderas de que la inflación está regresando a la meta. No podemos tener un crecimiento económico sostenido sin restaurar la estabilidad de precios.

Si bien los bancos centrales deben liderar la lucha contra la inflación, otras políticas pueden ayudar. La política fiscal debería desempeñar un papel, con ayuda dirigida a los más vulnerables que no estimule la economía. Los formuladores de políticas deben promover la agenda climática para preservar la estabilidad económica y financiera. Finalmente, las políticas que reducen los riesgos de fragmentación en el comercio global reducirán el riesgo de shocks de oferta y ayudarán a impulsar la producción potencial mundial.

*Subdirectora Gerente del FMI