Hay disparidades en las inversiones de los países desarrollados y en desarrollo, entre los últimos, acaparan Chile y Brasil

ANAHÍ ABELEDO

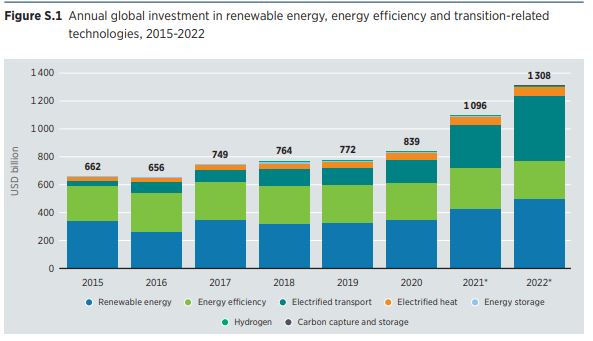

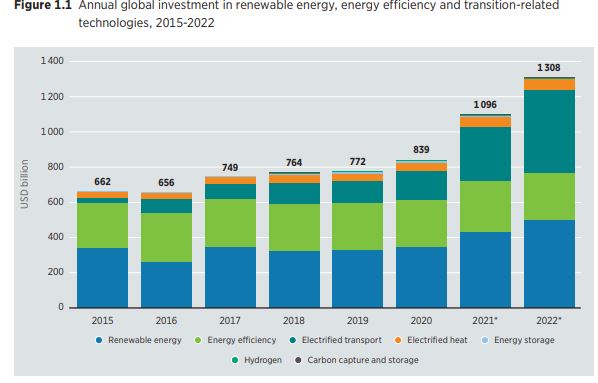

La inversión mundial en tecnologías de transición energética el año pasado, incluida la eficiencia energética, alcanzó los US$ 1,3 billones estableciendo un nuevo récord, un 19% más que los niveles de inversión de 2021 y un 50% desde antes de la pandemia en 2019. Pese a este aumento, las inversiones no van por buen camino para alcanzar los objetivos establecidos por la Agenda 2030 para el Desarrollo Sostenible. Las regiones con mercados en desarrollo y emergentes reciben baja inversión y la mayor parte es captada por un puñado de países: Brasil, Chile e India. Se necesita mayor ritmo de crecimiento y mayores apuestas a tecnologías de hidrógeno verde.

El informe "Panorama mundial de la financiación de energías renovables 2023" - conjunto de la Agencia Internacional de Energías Renovables (IRENA) y la Iniciativa de Política Climática (CPI)- presentado en el contexto de la Conferencia Internacional Española sobre Energías Renovables en Madrid, encuentra que aquel récord significa menos del 40 % de la inversión promedio necesaria cada año entre 2021 y 2030.

A pesar de alcanzar inversiones anuales récord que superan los US$ 500 millones en 2021, la inversión en soluciones renovables fuera de la red está muy por debajo de los US$ 2300 millones necesarios anualmente en el sector entre 2021 y 2030.

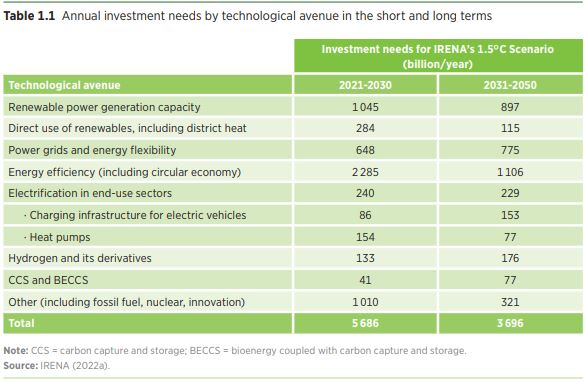

Mantener al mundo encaminado para lograr la transición energética en línea con el Escenario de 1,5 °C establecido en la Perspectiva de las transiciones energéticas mundiales 2022 de IRENA requerirá inversiones anuales de US$ 5,7 billones en promedio entre 2021 y 2030, y USD billones 3,7 entre 2031 y 2050.

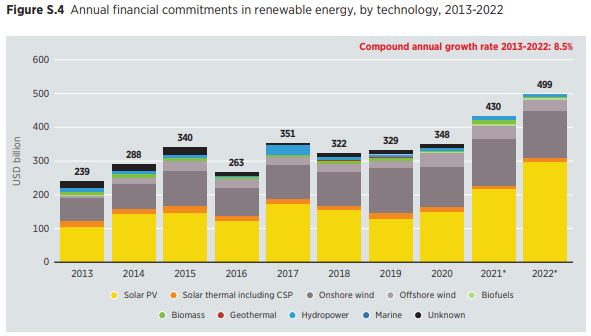

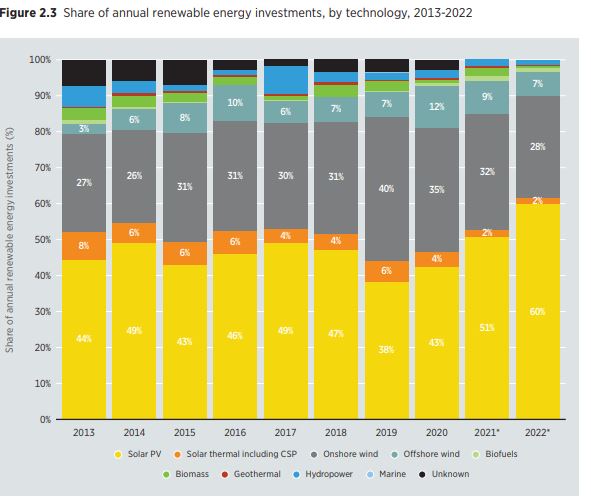

Además, las inversiones se han concentrado en tecnologías y usos específicos. En 2020, solo la energía solar fotovoltaica atrajo el 43 % de la inversión total en energías renovables, seguida de la energía eólica terrestre y marina con una participación del 35 % y el 12 %, respectivamente.

Las soluciones descentralizadas son vitales para cerrar la brecha de acceso para alcanzar el acceso universal a la energía y se deben realizar esfuerzos para aumentar las inversiones en el sector de las energías renovables fuera de la red.

Según las cifras preliminares, esta concentración parece haber continuado hasta el año 2022. Para apoyar mejor la transición energética, es necesario que fluyan más fondos hacia tecnologías menos maduras, así como hacia otros sectores más allá de la electricidad, como la calefacción, la refrigeración y la integración de sistemas. .

Al comparar el financiamiento de energías renovables entre países y regiones, el informe muestra que las disparidades evidentes han aumentado significativamente en los últimos seis años.

Alrededor del 70 % de la población mundial, que en su mayoría reside en países en desarrollo y emergentes, recibió solo el 15 % de las inversiones globales en 2020.

África subsahariana, por ejemplo, recibió menos del 1,5 % de la cantidad invertida globalmente entre 2000 y 2020. En 2021 , la inversión per cápita en Europa fue 127 veces superior a la del África Subsahariana y 179 veces superior a la de América del Norte.

“Para que la transición energética mejore las vidas y los medios de subsistencia, los gobiernos y los socios para el desarrollo deben garantizar un flujo de financiación más equitativo, reconociendo los diferentes contextos y necesidades”, dice el director general de IRENA, Francesco La Camera.

“Este informe conjunto subraya la necesidad de dirigir fondos públicos a regiones y países con mucho potencial de energías renovables sin explotar, pero que tienen dificultades para atraer inversiones. La cooperación internacional debe apuntar a dirigir estos fondos a marcos de políticas habilitadoras, el desarrollo de infraestructura de transición energética y abordar las brechas socioeconómicas persistentes”.

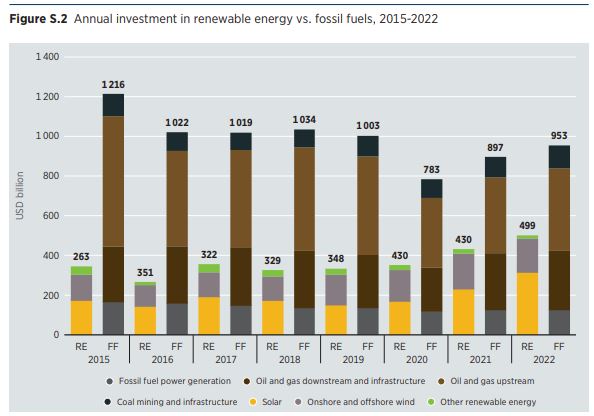

Lograr una transición energética en línea con el Escenario de 1,5 ° C también requiere la redirección de US$ 0,7 billones por año de combustibles fósiles a tecnologías relacionadas con la transición energética. Pero luego de una breve disminución en 2020 debido a COVID-19, las inversiones en combustibles fósiles ahora están en aumento.

Algunos grandes bancos multinacionales incluso han aumentado sus inversiones en combustibles fósiles a un promedio de alrededor de US$ 0,75 billones al año desde el Acuerdo de París.

Además, la industria de los combustibles fósiles continúa beneficiándose de los subsidios, que se duplicaron en 2021 en 51 países.

La eliminación gradual de las inversiones en activos de combustibles fósiles debe ir acompañada de la eliminación de los subsidios para nivelar el campo de juego con las energías renovables. Sin embargo, la eliminación gradual de los subsidios debe ir acompañada de una red de seguridad adecuada para garantizar niveles de vida adecuados para las poblaciones vulnerables.

Barbara Buchner, directora general global de CPI, dice: “El camino hacia el cero neto solo puede ocurrir con una transición energética justa y equitativa. Si bien nuestras cifras muestran que hubo niveles récord de inversión en energías renovables el año pasado, se necesita de manera crítica una mayor ampliación para evitar un cambio climático peligroso, particularmente en los países en desarrollo”.

REDIRECCIONAR LAS INVERSIONES

Lograr una transición energética en línea con el Escenario de 1,5°C requiere la redirección de US$ 0,7 billones por año de combustibles fósiles a energía-transición-tecnologías relacionadas; pero las inversiones en combustibles fósiles siguen aumentando. Estas habían disminuido en 2020 (un 22 % menos que el billón de US$ invertido en 2019) principalmente debido a los impactos de la pandemia de COVID-19 en los mercados energéticos mundiales.

Sin embargo, en 2021 las inversiones en combustibles fósiles se recuperaron un 15 % hasta los 897 000 millones de USD (Figura S.2) y los datos preliminares para 2022 sugieren que casi podrían haber regresado a sus niveles anteriores a la pandemia (+6%), alcanzando los US$ 953 mil millones.

La inversión en energía todavía se destina a financiar nuevos yacimientos de petróleo y gas en lugar de energías renovables y se estima que se gastarán 570 000 millones de US$ en nuevos proyectos de exploración y desarrollo de petróleo y gas cada año hasta 2030.

Los inversores y los bancos ya se han comprometido a financiar el desarrollo de combustibles fósiles más allá del límite necesario para alcanzar el objetivo de 1,5 °C.

Durante los seis años posteriores al Acuerdo Climático de París, algunos grandes bancos multinacionales mantuvieron e incluso aumentaron sus inversiones en combustibles fósiles a un promedio de alrededor de US$ 750 mil millones de dólares por año.

Los 60 bancos comerciales más grandes invirtieron alrededor de US$ 4,6 billones en combustibles fósiles entre 2015 y 2021, más de una cuarta parte de los cuales provino de bancos estadounidenses.

Las empresas de combustibles fósiles con sede en mercados emergentes y economías en desarrollo han continuado para atraer volúmenes sustanciales de financiación. Entre 2016 y 2022, su deuda pendiente aumentó un 400% para el carbón y un 225% para el petróleo y el gas, a pesar de la necesidad de alinear las inversiones con los objetivos delineados en el Acuerdo de París.

En África, los gastos de capital en petróleo y la exploración de gas aumentó de US$ 3400 millones en 2020 a US$ 5100 millones en 2022. Las empresas africanas representaron menos de un tercio de esta suma.

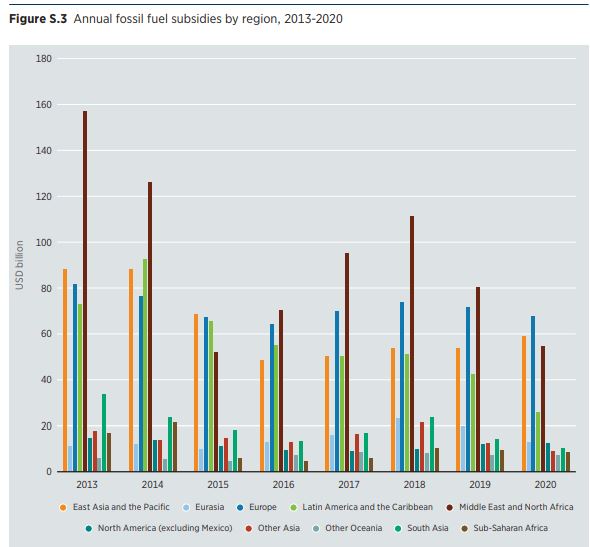

Además de las inversiones directas en activos, la industria de los combustibles fósiles sigue recibiendo considerable apoyo a través de subvenciones. Entre 2013 y 2020, se gastaron US$ 2,9 billones a nivel mundial en subsidios a los combustibles fósiles.

En 2020, Europa fue la región que proporcionó la la mayoría de los subsidios, habiendo superado a Oriente Medio y Norte de África MENA (Figura S.3). en un por cápita, los subsidios a los combustibles fósiles en Europa totalizaron US$ 113 por persona, más del triple de los MENA (US$ 36 por persona).

Sin embargo, los subsidios a los combustibles fósiles en MENA representan el 1,56% del ingreso PIB mientras que en Europa constituyen sólo el 0,3% del PIB.

SE NECESITA MAYOR RITMO DE CRECIMIENTO

Las inversiones en energías renovables continúan creciendo, pero no al ritmo necesario para lograr el clima, el acceso a la energía y los objetivos de seguridad energética, junto con otros objetivos socioeconómicos.

A pesar de los múltiples desafíos económicos, sociales y geopolíticos, las inversiones anuales en energías renovables continuó una tendencia positiva que comenzó después de 2018 ( Gráfico S.4).

Los datos preliminares sugieren que en 2021, las inversiones alcanzaron los US$ 430 mil millones (un 24 % más que en 2020) y en 2022 aumentó en un 16% alcanzando casi US$ 0,5 billones.

Sin embargo, la inversión en 2022 fue 40% de la inversión promedio necesaria cada año entre 2021 y 2030 (alrededor de US$ 1,3 billones en energía renovable y su uso directo ) de acuerdo con el Escenario de 1,5 °C de IRENA.

Las inversiones tampoco están fluyendo al ritmo o la escala necesaria para lograr las mejoras en los medios de subsistencia y el bienestar previstos en la Agenda 2030 para el Desarrollo Sostenible.

A pesar de avances en el acceso a la energía, aproximadamente 733 millones de personas no tenían acceso a la electricidad y casi 2.400 millones de personas dependían de tecnologías y combustibles tradicionales para cocinar a finales de 2020.

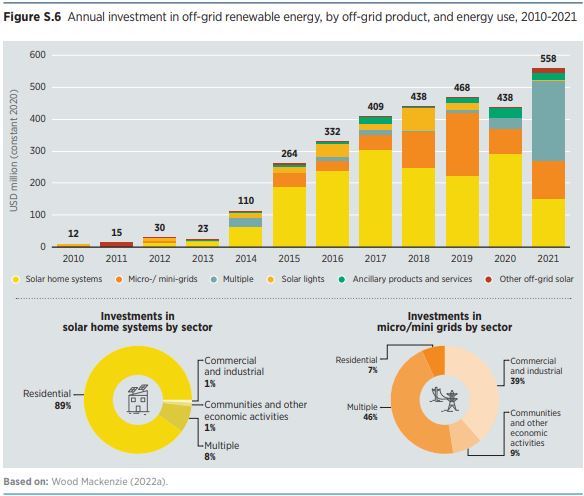

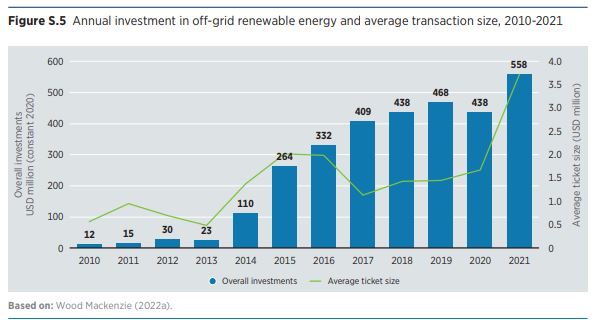

Entre 2010 y 2021, el sector de las energías renovables fuera de la red atrajo más de US$ 3 mil millones. Inversiones en soluciones fuera de la red alcanzadas US$ 558 millones en 2021, un aumento del 27 % con respecto a 2020 (Gráfico S.5). Pero esta cantidad está muy por debajo de los US$ 2300 millones necesarios anualmente en el sector entre 2021 y 2030 para acelerar el progreso hacia el acceso universal a la energía .

Aunque en aumento, las inversiones fuera de la red se concentran entre siete grandes empresas que ya han alcanzado escala y buscan consolidar aún más su posición en el mercado a través de su capacidad para atraer capital. El tamaño promedio de transacción aumentó de US$ 1,1 millones en 2017 a 1,7 millones para 2020, antes de más que duplicarse a US$ 3,7 millones en 2021 (Figura S.5).

Si bien una tendencia de aumento del tamaño de los boletos es una señal de crecimiento y madurez del sector, también puede indicar desafíos existentes para las empresas que buscan inversiones más pequeñas.

REGIONES Y MERCADOS EN DESARROLLO

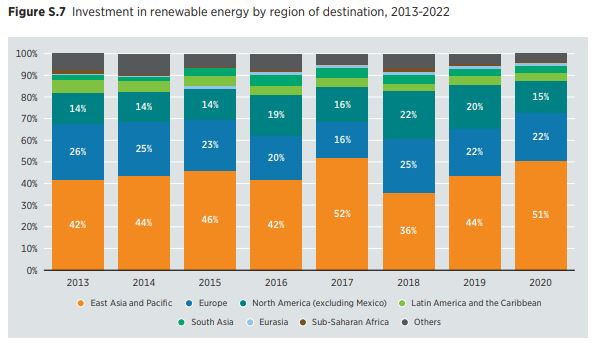

Las regiones que albergan alrededor de 120 mercados en desarrollo y emergentes continúan recibiendo comparativamente baja inversión. En estas regiones, la mayor parte de las inversiones en energía renovable es captada por un puñado de países: Brasil, Chile e India.

En otras palabras, más del 70% de la población mundial, en su mayoría residente en países en desarrollo y emergentes, recibió solo el 15% de las inversiones en energías renovables en 2022.

Además, la proporción de inversiones en energías renovables destinadas a estas regiones ha ido disminuyendo progresivamente año tras año (por ejemplo, del 27 % en 2017 al 15 % en 2020).

En términos absolutos, las inversiones anuales se han reducido drásticamente desde 2018 a una tasa promedio del 36%. Países definidos como “menos desarrollados” por el Panel Intergubernamental sobre el Clima Change atrajo solo el 0,84 % de las inversiones en energías renovables de media entre 2013 y 2020.

Observar las inversiones per cápita revela aún más la disparidad en las inversiones.

En Asia Oriental y el Pacífico, la inversión per cápita aumentó un 19% entre 2015 y 2021 de US$ 88 por persona en 2015 a US$ 105 por persona en 2021. La mayor parte del aumento tuvo lugar en China, y de hecho, la región sin China experimentó un descenso del 20%.

En el sur de Asia, las inversiones per cápita disminuyeron un 26% entre 2015 y 2021; sin embargo, el verdadero alcance de la disminución es enmascarado por India, que vio crecer la inversión per cápita en un 34% en el mismo período. Excluyendo India, la inversión per cápita disminuyó en un 76 %, de US$ 20 por persona en 2015 a US$ 5 por persona en 2021.

La disparidad más llamativa, y de rápido crecimiento, es entre el África subsahariana -y África Oriental, y en América del Norte (excluyendo México) como en Europa.

En 2015, la inversión en energías renovables por cápita en América del Norte (excluyendo a México) o Europa era apenas unas 22 veces mayor que la de Africa Sub-sahariana.

En 2021, la inversión per cápita en Europa fue 127 veces superior a la subsahariana.

La inversión en estos destinos se benefició del ecosistema de dinero móvil existente, que fue aprovechado por el sistema de pago por uso (PAYG) modelo de negocio. Aproximadamente el 78% de los compromisos totales en energías renovables fuera de la red en 2010-2021 (o US$ 2400 millones) implicó la financiación de empresas o proyectos utilizando PAYG, con África Oriental que representa US$ 917 millones.

Durante la pandemia de COVID-19, inversiones en energía renovable fuera de la red en el sudeste asiático disminuyó en un 98 %, lo que dejó a los mercados clave fuera de la red aún más vulnerables.

Aunque la mayoría de países de la región han alcanzado tasas altas o casi universales de acceso a la electricidad, partes de las poblaciones en países como Myanmar y Camboya (26% y 15%, respectivamente en 2020) todavía carecen de acceso a la electricidad.

Considerando que la región atrajo US$ 137 millones en inversiones en energía renovable fuera de la red durante 2018-2019 (liderado principalmente por Myanmar), durante 2020-2021, las inversiones se desplomaron a US$ 3 millones, probablemente debido a los impactos del COVID-19 y el desarrollo político.

INVERSIONES EN HIDRÓGENO

Aunque el hidrógeno ha sido identificado como una tecnología clave para la transición energética, hasta ahora solo ha atraído una fracción de las inversiones relacionadas con la transición energética: US$ 1100 millones en 2022, 0,08 % del total

Se espera que el hidrógeno verde sea significativamente más barato que los métodos alternativos. Podría alcanzar costos de producción tan bajos como US$ 1/kilogramo para 2050, en comparación con un límite inferior de cerca de US$ 3/kilogramo en 2021.

Aunque las perspectivas de reducción de costos son buenas. El transporte a larga distancia de grandes volúmenes de hidrógeno sigue siendo un desafío que están abordando los principales desarrolladores de tecnología.

Las tecnologías del hidrógeno están cobrando impulso en todo el mundo. La inversión ha sido liderada por las Américas (particularmente Estados Unidos), que representó el 44% de las inversiones totales en 2022, seguido de Asia y el Pacífico (principalmente China) que representa el 33% del total global de US$ 1.100 millones.

A pesar de recibir relativamente menosinversiones, China encargó 2,5 veces más capacidad de electrolizadores que las Américas, pero los electrolizadores vendidos en China son más de un 70% más baratos que en otros lugares.

Europa y Oriente Medio constituían el resto de inversiones; muchos proyectos en la región lucharon por alcanzar el cierre financiero debido a las incertidumbres sobre estándares y subsidios al hidrógeno.

Hasta octubre de 2022, más de 60 países habían desarrollado o estaban preparando estrategias de hidrógeno, frente a un solo país (Japón) en 2017. Se espera que 115 gigavatios dela capacidad del electrolizador se agregará para 2030, el 73% en Europa.

Si bien la inversión actual es significativamente menor que para tecnologías maduras de energía renovable como la eólica y solar, la tecnología del hidrógeno ha visto fuertes entradas de capital en etapa inicial, así como altos niveles de inversión nacional en los últimos años.

Una parte sustancial es en forma de capital de riesgo. En 2021, las start-ups de hidrógeno en Europa recibió más inversión que sus contrapartes estadounidenses.

Mientras tanto, la reducción de la inflación en los Estados Unidos, así como una política pública igualmente sólida en Europa, llevó a los gobiernos a comprometerse US$ 126 mil millones para desarrollar el ecosistema del hidrógeno en la primera mitad de 2022.