China, Estados Unidos y la India impulsan el gran crecimiento para el próximo lustro

ANAHÍ ABELEDO

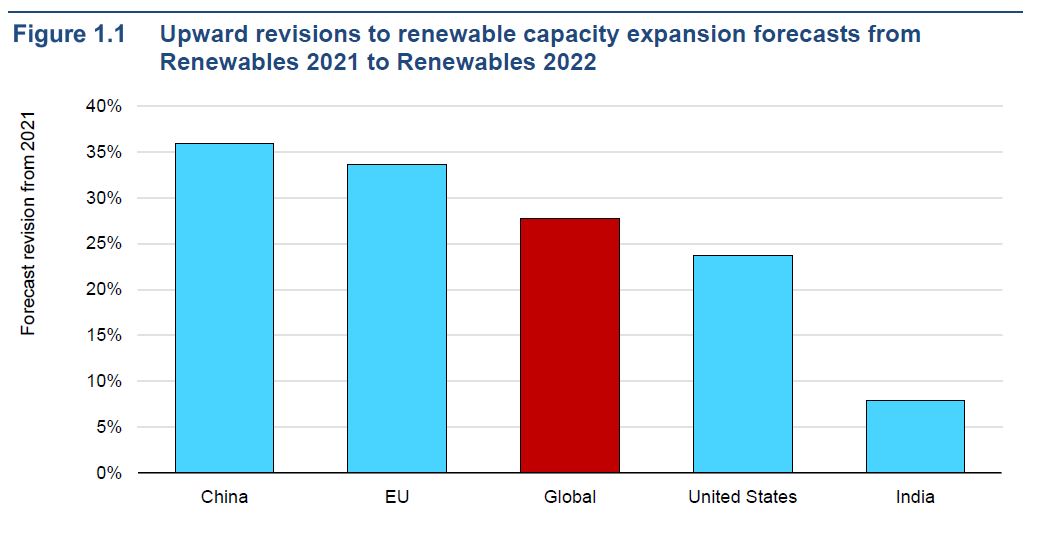

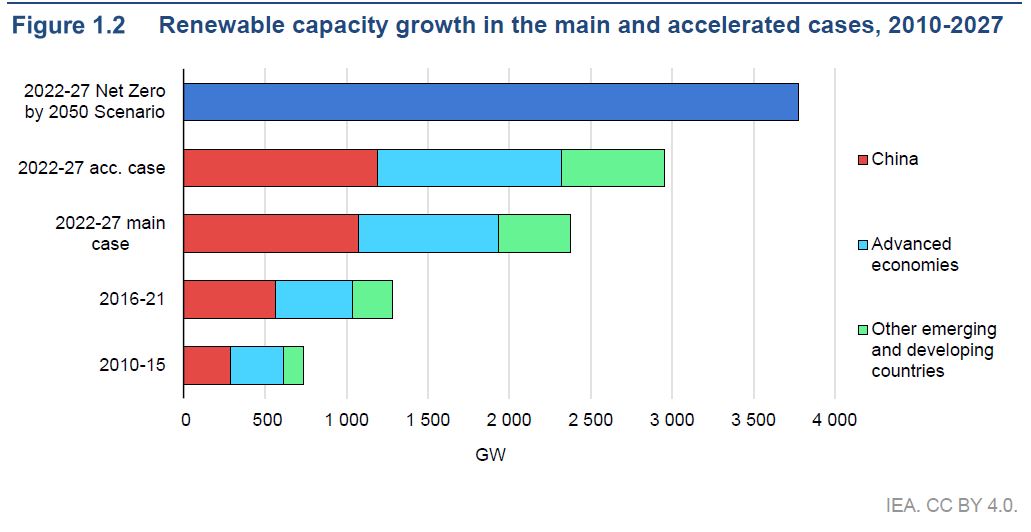

Las energías renovables representaron en el año que termina más del 90 % de la expansión de la capacidad eléctrica mundial en 2022. La expansión de las renovables en los próximos cinco años será mucho más rápida de lo que se esperaba. Durante 2022-2027, se prevé un crecimiento de casi 2.400 GW, equivalente a toda la capacidad de energía instalada de China en la actualidad. Se trata de una aceleración del 85 % con respecto al lustro anterior y casi un 30 % más que lo pronosticado el año pasado. China, Estados Unidos y la India impulsan el crecimiento.

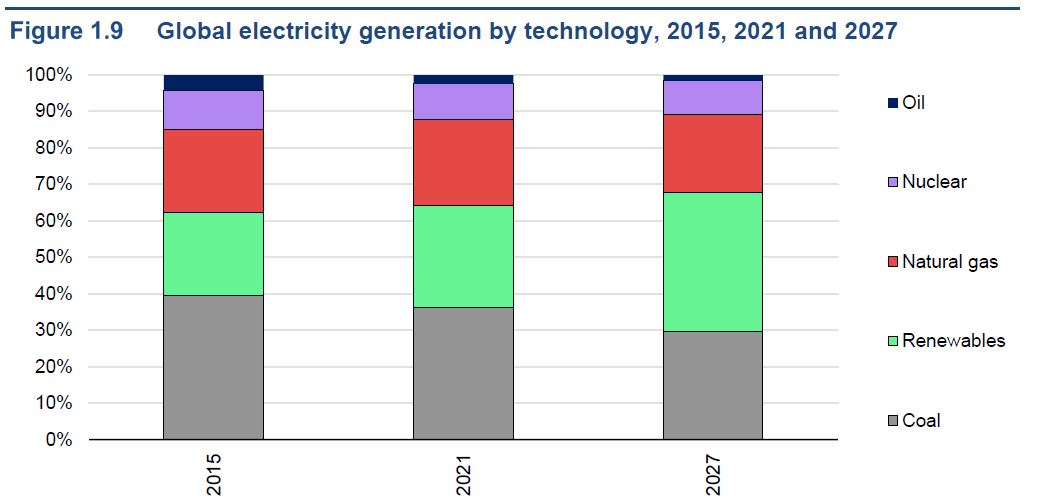

La electricidad de la energía eólica y solar fotovoltaica se duplicará con creces en los próximos cinco años, proporcionando casi el 20 % de la generación de energía mundial en 2027.

La revisión al alza fue confirmada por la Agencia Internacional de Energía en su informe "Renewables 2022, Analysis and forecast to 2027" y está impulsada principalmente por China, la Unión Europea, los Estados Unidos y la India.

El 14º Plan Quinquenal de China y las reformas del mercado, el plan REPowerEU y la Ley de Reducción de la Inflación de EE. UU. son los principales impulsores de las previsiones revisadas.

Las energías renovables se convertirán en la mayor fuente de generación de electricidad mundial a principios de 2025, superando al carbón.

Se prevé que su participación en la combinación de energía aumente en 10 puntos porcentuales durante el período de pronóstico, alcanzando el 38 % en 2027.

Estas tecnologías variables representan el 80 % del aumento de la generación renovable mundial durante el período de pronóstico, lo que requerirá fuentes de energía adicionales flexibilidad del sistema. Mientras tanto, el crecimiento de las energías renovables gestionables, incluidas la energía hidroeléctrica, la bioenergía, la energía geotérmica y la energía solar concentrada, sigue siendo limitado a pesar de su papel fundamental en la integración de la energía eólica y solar fotovoltaica en los sistemas eléctricos mundiales.

EÓLICA Y SOLAR FOTOVOLTAICA

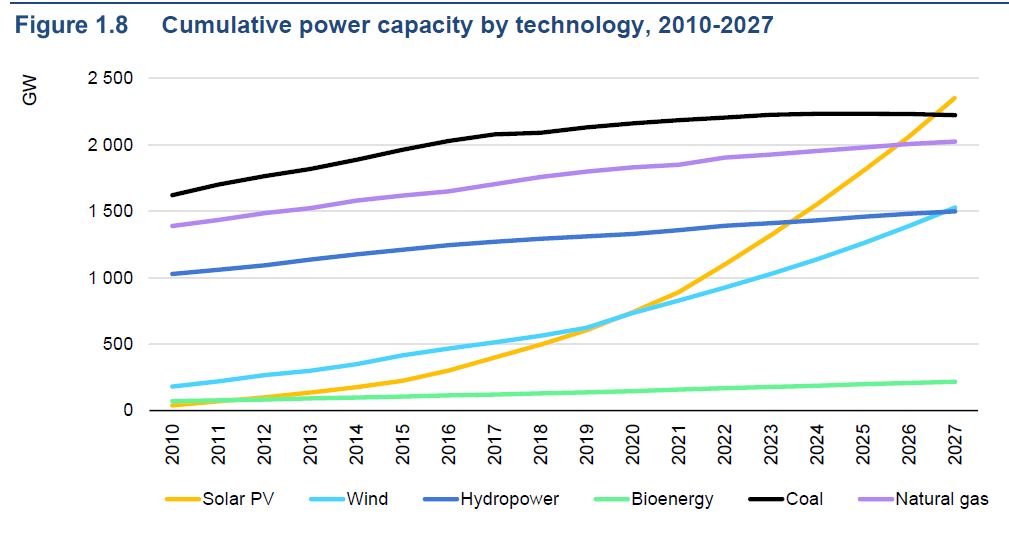

La capacidad de energía instalada de la energía solar fotovoltaica está a punto de superar la del carbón para 2027, convirtiéndose en la más grande del mundo.

La capacidad acumulada de energía solar fotovoltaica casi se triplica en nuestro pronóstico, con un crecimiento de casi 1 500 GW durante el período, superando al gas natural en 2026 y al carbón en 2027.

La energía solar fotovoltaica distribuida, como la energía solar en los techos de los edificios, también está preparada para un crecimiento más rápido como resultado de los precios minoristas de electricidad más altos y el creciente apoyo de las políticas para ayudar a los consumidores a ahorrar dinero en sus facturas de energía.

La capacidad eólica mundial casi se duplica, y los proyectos marinos representan una quinta parte del crecimiento.

Se prevé que más de 570 GW de nueva capacidad eólica terrestre entren en funcionamiento durante el período 2022-27.

Sin embargo, las adiciones de energía eólica terrestre solo romperán su récord anual, establecido en 2020, al final del período de pronóstico debido a los largos procedimientos de obtención de permisos y la falta de mejoras en la infraestructura de la red.

El crecimiento de la energía eólica marina se acelera a nivel mundial, mientras que la participación de Europa en la capacidad instalada en alta mar disminuye del 50 % en 2021 al 30 % en 2027, ya que las políticas provinciales de China respaldan una expansión más rápida y Estados Unidos se convierte en un mercado importante al final del período de pronóstico.

Nuestro caso acelerado muestra que la capacidad renovable global puede expandirse en un 25% adicional en comparación con el pronóstico principal si los países abordan los desafíos de políticas, regulaciones, permisos y financiamiento. La mayoría de las economías avanzadas enfrentan desafíos para la implementación, especialmente en relación con los permisos y la expansión de la infraestructura de la red.

En las economías emergentes, las incertidumbres normativas y regulatorias siguen siendo barreras importantes para una expansión más rápida de las energías renovables.

Finalmente, en las economías en desarrollo, la infraestructura de red débil y la falta de acceso a financiamiento asequible dificultan la puesta en marcha oportuna de proyectos en nuestro pronóstico principal.

Si los países abordan esos desafíos, la capacidad renovable global podría expandirse en casi 3 000 GW. Este aumento más rápido reduciría significativamente la brecha en la cantidad de crecimiento de electricidad renovable que se necesita en el camino hacia las emisiones netas cero para 2050.

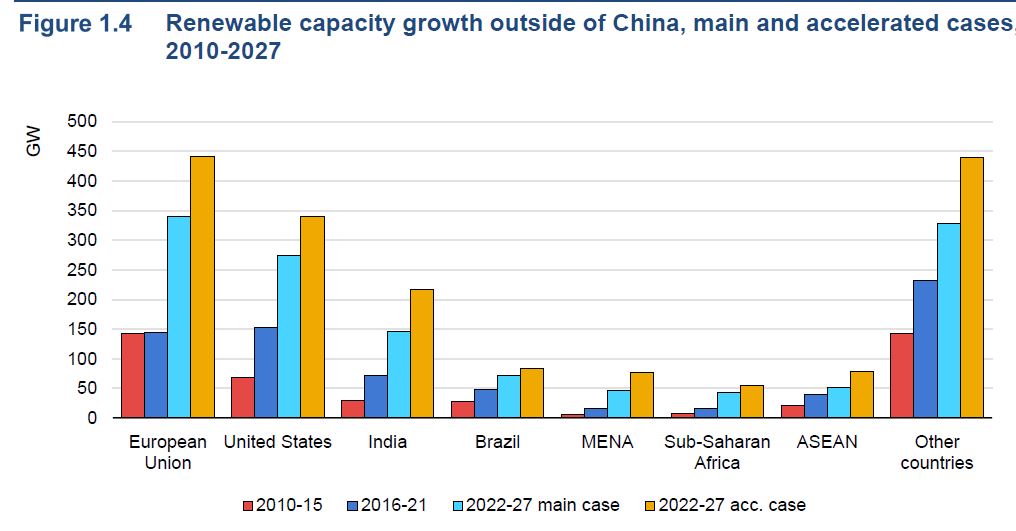

CHINA, EE.UU E INDIA DUPLICARÁN SU CAPACIDAD

Se pronostica que China instalará casi la mitad de la nueva capacidad mundial de energía renovable entre 2022 y 2027, a medida que el crecimiento se acelere en los próximos cinco años a pesar de la eliminación gradual de los subsidios a la energía eólica y solar fotovoltaica.

Las directrices y los objetivos políticos del nuevo 14º Plan Quinquenal de China sobre energías renovables son la base para la revisión al alza del 35 % de este año con respecto a la previsión del año pasado.

En la mayoría de las provincias chinas, las energías renovables a gran escala son más baratas que los precios regulados de la electricidad del carbón, lo que impulsa una rápida adopción. En el pronóstico principal, se espera que China alcance su objetivo para 2030 de 1 200 GW de capacidad total de energía eólica y solar fotovoltaica con cinco años de anticipación.

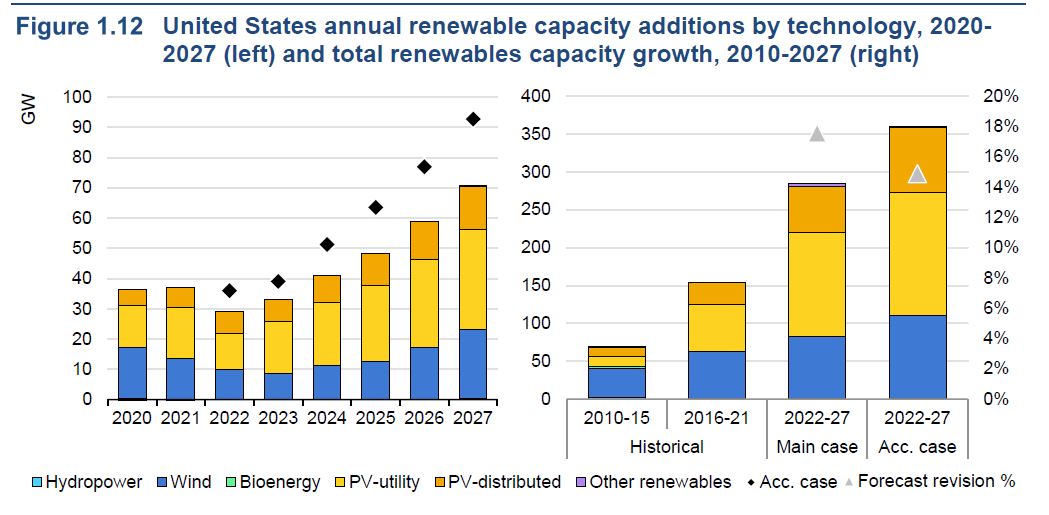

En los Estados Unidos, la Ley de Reducción de la Inflación proporciona una visibilidad política a largo plazo sin precedentes para los proyectos de energía eólica y solar fotovoltaica. Aprobada en agosto de 2022, la legislación extendió los créditos fiscales para las energías renovables hasta 2032.

Además, 37 de los 50 estados tienen estándares de cartera renovable y objetivos que respaldan la expansión.

Para 2027, las adiciones anuales de capacidad eólica y fotovoltaica de EE. UU. se duplicarán en comparación con 2021.

En India, las nuevas instalaciones se duplicarán durante nuestro período de pronóstico, lideradas por la energía solar fotovoltaica e impulsadas por subastas competitivas implementadas para lograr el ambicioso objetivo del gobierno de 500 GW de capacidad no fósil para 2030.

Se espera que la inversión en fabricación de energía solar fotovoltaica en la India y los Estados Unidos alcance casi los US$ 25.000 millones entre 2022 y 2027, un aumento de siete veces en comparación con los últimos cinco años.

La iniciativa de incentivos vinculados a la producción (PLI) de la India cierra casi el 80% de la brecha de costos de inversión de los fabricantes indios con los fabricantes de costos más bajos en China.

Mientras tanto, la monetización total de los créditos fiscales para la fabricación en los Estados Unidos podría llevar a todos los segmentos de la fabricación fotovoltaica a la paridad de costes con los fabricantes de costes más bajos.

Además de los subsidios a la fabricación, los aranceles sobre equipos fotovoltaicos importados y las primas por contenido local alientan a los desarrolladores de proyectos a comprar productos fabricados en el país tanto en India como en Estados Unidos.

La cadena de suministro mundial de energía solar fotovoltaica se está diversificando, pero China seguirá dominando la fabricación. A pesar de la creciente inversión en los Estados Unidos y la India, se pronostica que China invertirá US$ 90.000 millones durante el período de pronóstico, más del triple de la inversión esperada por el resto del mundo combinado.

La participación de China en la capacidad de fabricación mundial podría disminuir ligeramente, del 80‑95 % actual al 75‑90 %, según el segmento de fabricación.

Además, si los países mantienen políticas comerciales que limitan las importaciones y favorecen los productos fotovoltaicos de producción nacional, una mayor distribución geográfica de la producción podría hacer que la participación de China se reduzca de manera más significativa al 60-75 % para 2027, según el segmento.

LA TRANSICIÓN EN EUROPA

La guerra está acelerando las transiciones de energía limpia de Europa . La crisis energética golpeó a la UE cuando ya estaba discutiendo ambiciosos objetivos de energías renovables en el marco del paquete Fit for 55.

A nivel de la UE, el plan REPowerEU de la Comisión Europea publicado en mayo de 2022 propone poner fin a la dependencia del bloque de los combustibles fósiles rusos para 2027. Entre otros objetivos, el plan apunta a aumentar la participación de las energías renovables en el consumo de energía final al 45% para 2030, superando el 40% previamente en negociación.

La expansión de la electricidad renovable en Europa se duplica durante el período 2022-2027 a medida que las preocupaciones por la seguridad energética se suman a las ambiciones climáticas.

El pronóstico en la UE se ha revisado significativamente al alza (en un 30 %) con respecto al informe del año pasado, encabezado por Alemania (un 50 % más alto) y España (un 60 % más alto).

Alemania aumentó los objetivos de electricidad renovable, introdujo mayores volúmenes de subasta y mejoró la remuneración de la energía fotovoltaica distribuida al tiempo que redujo los plazos de obtención de permisos.

España ha simplificado los permisos para plantas solares fotovoltaicas y eólicas, y ha aumentado la capacidad de la red para nuevos proyectos de energía renovable.

El lento crecimiento de las energías renovables en los sectores del transporte y la calefacción frena una mayor penetración de las energías renovables en la UE.

En nuestro caso principal, la participación de las energías renovables en la demanda de energía para el transporte se expande del 9 % en 2020 al 15 % en 2027, lo que no está en línea con las aspiraciones de la UE para 2030.

En el caso de la electricidad, para alcanzar la capacidad instalada necesaria para generar el 69 % de la electricidad a partir de energías renovables para 2030, las adiciones netas anuales promedio deben ser un 30 % más altas para la energía solar fotovoltaica y más del doble para la eólica.

En el caso acelerado, la participación de las energías renovables en el transporte sube al 20 % para 2027, lo que reduce la brecha con el objetivo de la UE del 29 % para 2030.

Para calefacción y refrigeración, acelerar el despliegue de bombas de calor requerirá superar los altos costos iniciales a través de incentivos, regulaciones y financiamiento de bajo costo para los hogares para facilitar la inversión.

SÓLIDO FUTURO PARA BIOCOMBUSTIBLES

La demanda global total de biocombustibles se expande en 35.000 millones de litros por año (MLPY), o 22%, durante 2022-2027 en el pronóstico principal.

Estados Unidos, Canadá, Brasil, Indonesia e India representan el 80 % de la expansión mundial en el uso de biocombustibles, ya que los cinco países tienen paquetes de políticas integrales que respaldan el crecimiento.

Se espera que el diésel renovable lidere la expansión global por primera vez, principalmente, impulsado por políticas diseñadas para reducir las emisiones de gases de efecto invernadero en las economías avanzadas.

La demanda de combustible para biorreactores se expande significativamente a 3 800 MLPY en nuestro pronóstico principal, 35 veces el nivel de 2021, para representar casi el 1 % del consumo total de combustible para aviones.

Los recientes incentivos fiscales de EE. UU. y el objetivo ReFuelEU de la UE impulsan la mayor parte del crecimiento del biocombustible para reactores. Mientras tanto, el uso creciente de etanol y biodiesel ocurre casi en su totalidad en las economías emergentes, ya que su objetivo es reducir las importaciones de petróleo y al mismo tiempo beneficiar a la economía local mediante el uso de recursos autóctonos.