La relación entre precios de energía y contracción económica. Cae el ingreso real en el G7. En qué invierten las Big oil; Nord Stream agrava tensiones.

ANAHÍ ABELEDO

Esta semana, los temores de una recesión están asustando a los mercados petroleros, subrayados por mayores inventarios de gasolina en Europa y EE. UU. El PIB de EE.UU. cayó un 0,9% en el segundo trimestre de este año luego de la caída del 1,6% del primer trimestre. La fuerte inflación impulsa la caída del ingreso real de los hogares también en los países del G7 (1,1%), en el área de la OCDE en el primer trimestre de 2022, en contraste con el crecimiento del 0,2 % del PIB real. Las tensiones de Nord Stream agravan la incertidumbre energética. Mientras, las Big oil buscan en qué invertir sus ganancias extraordinarias del año y mira el Upstream.

INFLACIÓN E INGRESOS DE LA POBLACIÓN EN EL G7

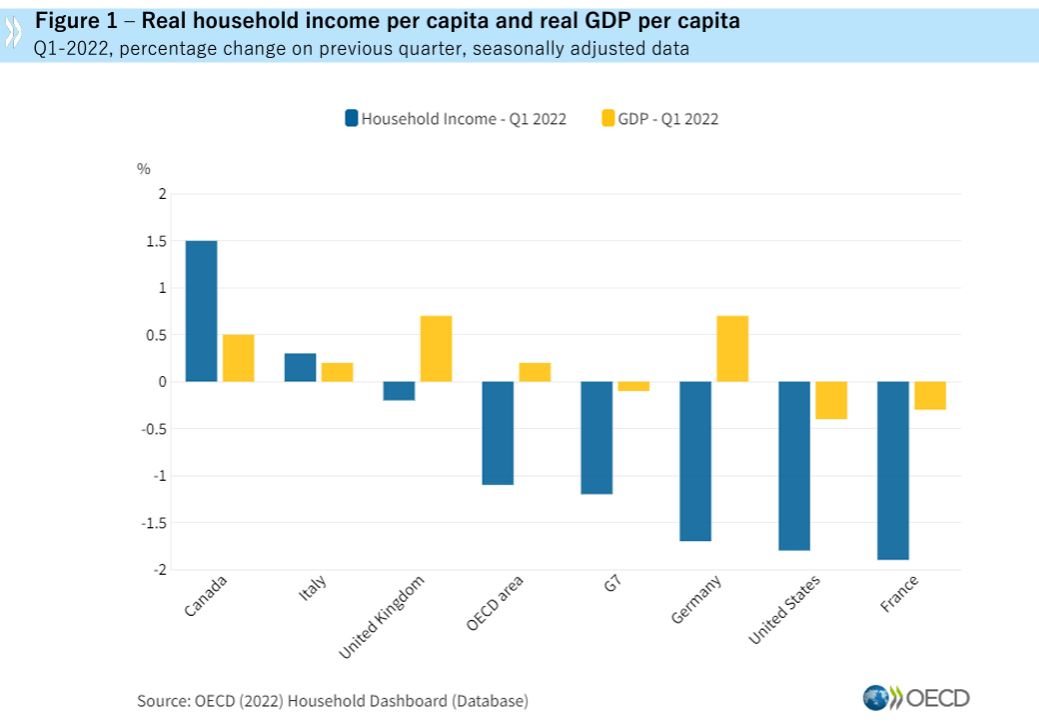

La fuerte inflación impulsa la caída del ingreso real de los hogares El ingreso real per cápita de los hogares cayó un 1,1 % en el área de la OCDE en el primer trimestre de 2022, en contraste con el crecimiento del 0,2 % del PIB real.

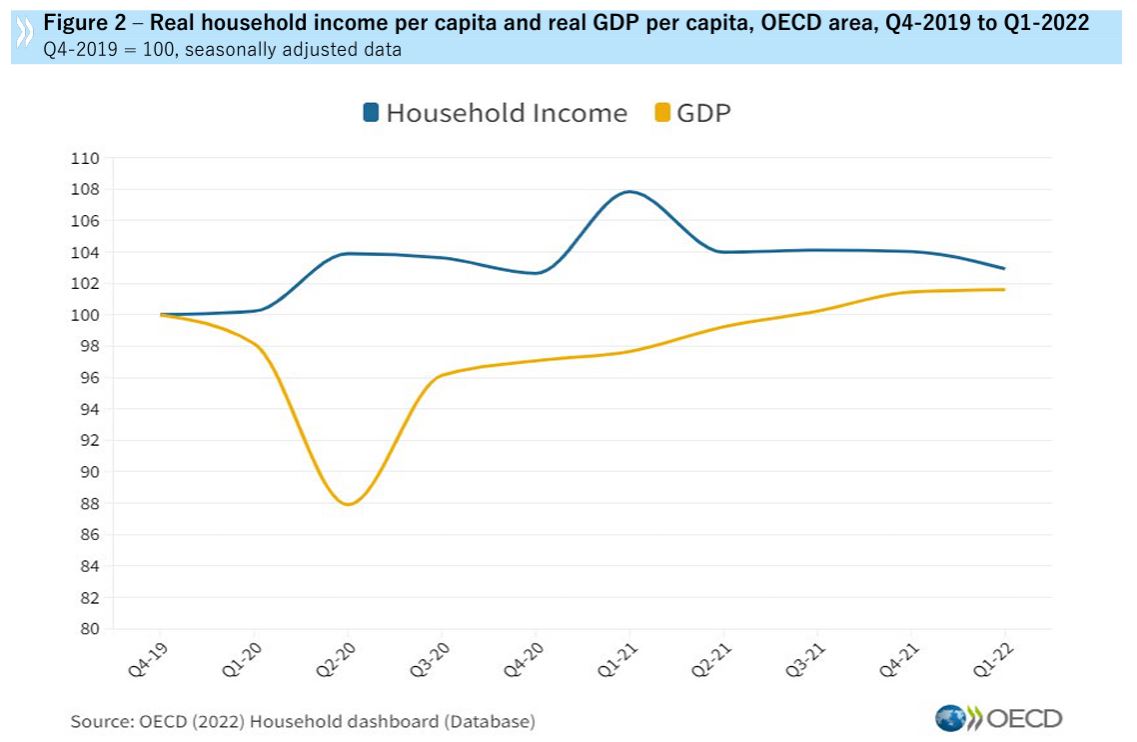

Este es el cuarto trimestre consecutivo en que el PIB per cápita ha superado el ingreso per cápita de los hogares, reduciendo la brecha observada al inicio de la pandemia.

El ingreso real de los hogares es ahora un 2,9% más alto que en el cuarto trimestre de 2019, mientras que el PIB real es un 1,6% más alto.

La disminución del ingreso real per cápita de los hogares en el primer trimestre de 2022 se debió en parte a los aumentos en los precios al consumidor, que socavaron los ingresos de los hogares en términos reales.

Entre las economías del G7, el impacto de la inflación en los hogares en el primer trimestre de 2022 fue particularmente claro en Francia, donde el ingreso real per cápita de los hogares cayó un 1,9 % y en Alemania, donde cayó un 1,7 %.

En otras partes de Europa, la alta inflación de los hogares también contribuyó a grandes caídas en el ingreso real per cápita de los hogares en Austria (menos 5,5%) y España (menos 4,1%).

Entre los países del G7, Canadá registró el mayor crecimiento en el ingreso familiar real per cápita en el primer trimestre de 2022 (un aumento del 1,5 %). Esto se debió principalmente al crecimiento de la “remuneración de los empleados” (sueldos y salarios de los empleados y contribuciones sociales de los empleadores), que aumentó un 3,8 % en términos nominales en el primer trimestre de 2022.

A pesar de la sucesión de dos contracciones sucesivas en el PBI de EE.UU. la administración de Joe Biden evita darle al proceso el calificativo de recesión y considera que la economía se prepara para "otra etapa de recuperación". No son estos los diagnósticos de los economistas.

RELACIÓN DE LOS PRECIOS DE LA ENERGÍA CON LA INFLACIÓN Y LA CONTRACCIÓN ECONÓMICA

Un análisis de la experta y consultora Gail Tverberg, directora de The Oil Drum relaciona el precio de extracción de la energía con la contracción de la economía global. "El precio de la energía ha sido demasiado bajo para los productores en los últimos años, mientras que el precio de extracción ha aumentado, esto hará que la economía global se contraiga. A medida que la economía pasa del crecimiento a la contracción, la tasa de contracción del PIB será mayor que la tasa de contracción del consumo de energía".

"En mi opinión - dice - , cuando cae el suministro de energía, no cae porque las reservas se “agoten” sino porque las economías de todo el mundo no pueden permitirse comprar bienes y servicios fabricados con productos energéticos y utilizando productos energéticos en su funcionamiento". Y asegura que se trata de "un problema de precio".

Tverber hace una reflexión de puro sentido común: "Los precios no pueden ser simultáneamente lo suficientemente altos para que los productores de petróleo (como Rusia y Arabia Saudita) aumenten la producción y permanezcan lo suficientemente bajos para que los consumidores de todo el mundo compren los bienes y servicios que están acostumbrados a comprar."

Figura 1. Gráfico que muestra los precios anuales promedio del petróleo equivalente a Brent en US$ 2021 según los datos de la Revisión estadística de energía mundial de 2022 de BP , junto con barras que muestran períodos en los que los precios parecían ser favorables para los productores.

Para la especialista en temas petroleros y su relación con las finanzas estamos "en un período de conflicto de precios". Explica que "los precios del petróleo y otras energías se han mantenido demasiado bajos para los productores desde al menos mediados de 2014" pero que, al mismo tiempo "el agotamiento de los combustibles fósiles ha llevado a mayores costos de extracción".

Agrega que las necesidades tributarias de los gobiernos de los países exportadores de petróleo también son más altas por lo que los productores exigen precios más altos y aún no habrían llegado a satisfacer el precio que necesitan.

Esta es la cadena, los precios de la energía más altos alzan el precio de los todos los bienes y servicios y los ingresos no alcanzan para compensar esta inflación.

Según su análisis augura que "Con menos energía, comenzará a “desmoronarse”. El comercio mundial se tambaleará cada vez más. Los precios de los combustibles fósiles serán volátiles, pero no necesariamente muy altos" (Oilprice).

Y lo resume así:

+ 1- El conflicto de precios puede describirse como una productividad reducida de la economía cuyo resultado final es menos bienes y servicios totales producidos.

Existe una correlación extremadamente alta entre el consumo mundial de energía y la cantidad total de bienes y servicios producidos por la economía mundial. Esto es inverso a la necesidad global por el aumento de la población.

"Claramente, la necesidad de usar más materiales y mano de obra para solucionar los problemas causados por el aumento de la población mundial agrega otra capa de ineficiencia".

Figura 2. Correlación entre el PIB mundial medido en “Paridad del Poder Adquisitivo” (PPA) 2017 $ Internacional y el consumo mundial de energía, incluyendo tanto combustibles fósiles como renovables. El PIB es el informado por el Banco Mundial para 1990 hasta 2021 al 26 de julio de 2022; El consumo total de energía es el informado por BP en su Revisión estadística de la energía mundial de 2022 .

Si también agregamos el costo de tratar de evitar los problemas de contaminación, esto agrega aún más una capa de ineficiencia en el uso de los suministros de energía. Más tecnología tampoco es una solución, porque agregar cualquier tipo de complejidad requiere energía para implementar.

"Debido a los límites de energía, la economía mundial está tratando de cambiar de un modo de crecimiento a un modo de contracción".

+ 2- En el pasado, la tasa de crecimiento del PIB ha superado la del consumo de energía. A medida que la economía pasa del crecimiento a la contracción, debemos esperar que esta situación se revierta: la tasa de contracción del PIB será mayor que la tasa de contracción del consumo de energía.

Históricamente, el crecimiento económico mundial ha sido ligeramente superior al crecimiento del consumo de energía. Este crecimiento en el consumo de energía se basa en el consumo total de combustibles fósiles y renovables, según los cálculos de BP.

Figura 3. Crecimiento anual del PIB mundial PPA en comparación con el crecimiento anual del consumo de suministros energéticos. El PIB mundial PPA son datos proporcionados por el Banco Mundial; El consumo mundial de energía se basa en los datos de 2022 Statistical Review of World by Energy.

"Es probable que el PIB se reduzca aún más rápidamente que el suministro de energía. Una de las razones por las que esto sucede es porque la complejidad de muchos tipos no se puede mantener a medida que se reduce el suministro de energía. Por ejemplo, es probable que las líneas de suministro internacional se rompan si los suministros de energía caen demasiado".

+ 3- Las tasas de interés juegan un papel importante en el fomento del desarrollo de los recursos energéticos. El aumento de las tasas de interés es bastante perjudicial. A medida que la economía avanza hacia la contracción, el patrón que podemos esperar son tasas de interés más altas, en lugar de bajas.

A medida que se alcanzan los límites de la extracción de energía, estas tasas más altas tenderán a hacer que la economía se contraiga incluso más rápido de lo que lo haría de otra manera.

Figura 4. Consumo mundial de energía per cápita, según la información publicada en 2022 Statistical Review of World Energy de BP .

+ 4- Con menos bienes y servicios producidos por la economía, la economía mundial eventualmente debe contraerse. No debería sorprendernos si esta contracción de alguna manera se hace eco de la contracción que tuvo lugar en la recesión de 2008-2009 y los cierres de 2020.

El PIB de la economía mundial son los bienes y servicios producidos por la economía mundial. Si la economía comienza a contraerse, el PIB mundial total caerá necesariamente.

TENSIONES EN NORD STREAM AGREGAN INCERTIDUBRE

Los precios del petróleo bajo presión a medida que aumentan los temores de recesión. Todos los ojos siguen puestos en los flujos de gas de Nord Stream. La sequía aumenta la presión sobre el asediado mercado eléctrico.

Los temores sobre el suministro también se han aliviado por la recuperación en Libia y el aumento del número de plataformas de esquisto en los EE. UU., así como las promesas de una mayor producción de la OPEP+.

Estas y otras tendencias se sopesarán en los informes mensuales del mercado petrolero de la Agencia Internacional de Energía y la OPEP, ambos publicados el jueves.

El mercado europeo del gas continuará vigilando de cerca los flujos a través del gasoducto Nord Stream después de que Gazprom dijera que era "imposible" recibir una turbina clave.

Con flujos a solo el 20% de la capacidad, existe la preocupación de que la turbina operativa final también pueda desconectarse, reduciendo los suministros a cero.

En energía, el verano inusualmente seco está ajustando los mercados a medida que las centrales eléctricas fluviales están sujetas a restricciones de agua de refrigeración.

Se espera que los niveles del Rin en el punto de estrangulamiento de Kaub caigan por debajo de los 50 cm esta semana, restringiendo las entregas de carbón río arriba.

Mientras tanto, Noruega ha advertido sobre las restricciones a la exportación de energía si los actuales niveles bajos de los embalses hidroeléctricos no mejoran.

Y los mercados de envío tendrán todos los ojos puestos en el comercio de granos del Mar Negro, después de que un pequeño número de transportistas Handysize pudieran salir de los puertos ucranianos en virtud del acuerdo de transporte seguro entre Ucrania y Rusia.

Es posible que sigan más cargamentos, ya que el ministro de infraestructura de Ucrania dijo que no más de tres buques por día navegarían por los corredores seguros en cada dirección durante las primeras dos semanas.

LAS BIG OIL&GAS MIRAN AL UPSTREAM PARA INVERTIR SUS GANANCIAS

Shell, BP, TotalEnergies, Equinor y Eni anunciaron más de US$ 37.000 millones en beneficios en el segundo trimestre con el índice de referencia del Brent con fecha cerca de los US$ 140 dólares por barril en marzo para estabilzarse por encima de los 100.

La producción upstream se encuentra principalmente en declive terminal, ya que las grandes priorizan el gasto en la transición energética.

Si bien las grandes siguen comprometidas con la disciplina de capital, se enfrentan a duras demandas sobre cómo gastar sus crecientes ganancias.

Ahora crece la presión para que inviertan más en proyectos upstream a medida que el mundo se enfrenta a una crisis energética.

TotalEnergies dijo que impulsaría el gasto en proyectos de ciclo corto este año para ayudar a aliviar la creciente escasez de suministro de energía en Europa.

Eni está en conversaciones para acelerar un segundo buque de GNL flotante frente a las costas de Mozambique, mientras que BP se apega a su orientación de gastar entre US$ 9 mil millones y $ US$10 mil millones al año en su negocio de hidrocarburos esta década.