La necesidad mundial de energía sostenible cambiará la geografía de la industria del petróleo y el gas, entrelazándola cada vez más con las energías renovables. La industria upstream de la década de 2030 y más allá, por lo tanto, debe centrarse en dónde son más fuertes sus sinergias con las nuevas energías.

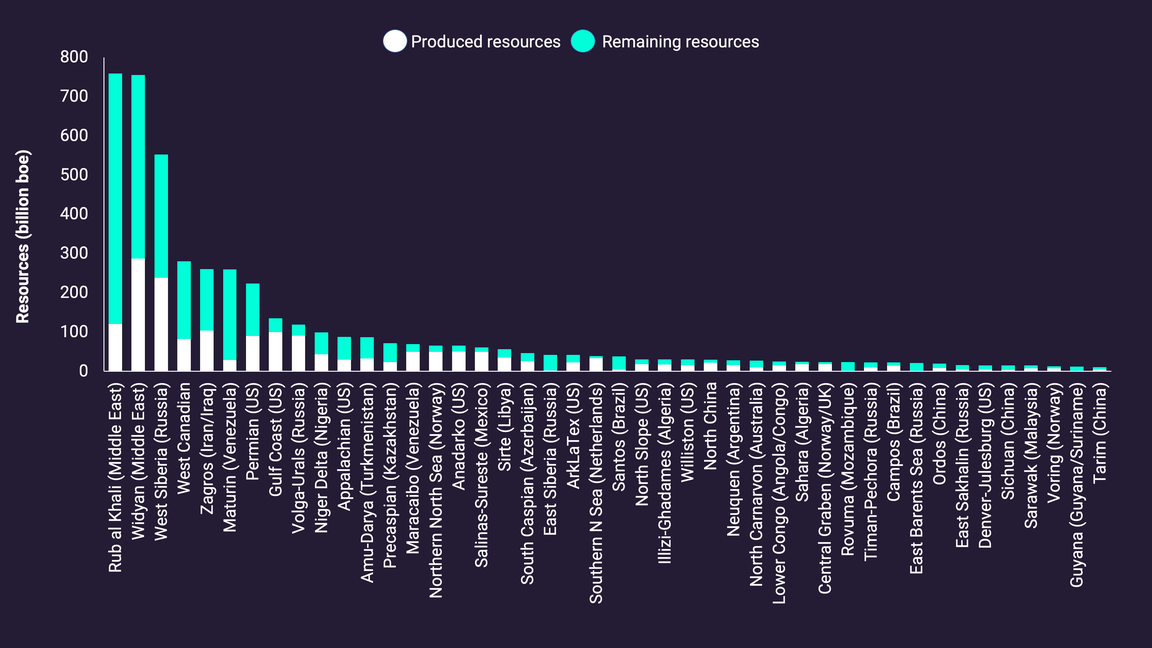

Más del 90% de la producción actual de petróleo y gas proviene de alrededor de 40 súper cuencas tradicionales. Hasta el Acuerdo de París sobre el cambio climático, la industria había desarrollado estas cuencas como cualquier otro producto básico, con el objetivo principal de un crecimiento resiliente al menor costo, según detalla el informe de la consultora Wood Mackenzie titulado "Supercuencas energéticas: Donde se alinean las estrellas renovables, CCS y upstream".

La huella global actual, por lo tanto, apenas refleja nuevos objetivos de sostenibilidad y carbono. Solo una fracción de estas cuencas contiene los recursos ventajosos bajos en carbono que necesitamos.

La prioridad de sostenibilidad inmediata de la mayoría de las empresas es reducir las emisiones de alcance 1 y 2 de las operaciones propias y la energía comprada. Dichos cortes se logran mejor utilizando abundante electricidad limpia, lo cual no es factible en muchas cuencas, explican Andrew Latham, Julie Wilson y Brian Gaylord en el informe.

A más largo plazo, la mayor necesidad será secuestrar las emisiones de alcance 3. La captura y el almacenamiento de carbono a escala central (CCS) es la tecnología clave, nuevamente no factible en muchas cuencas.

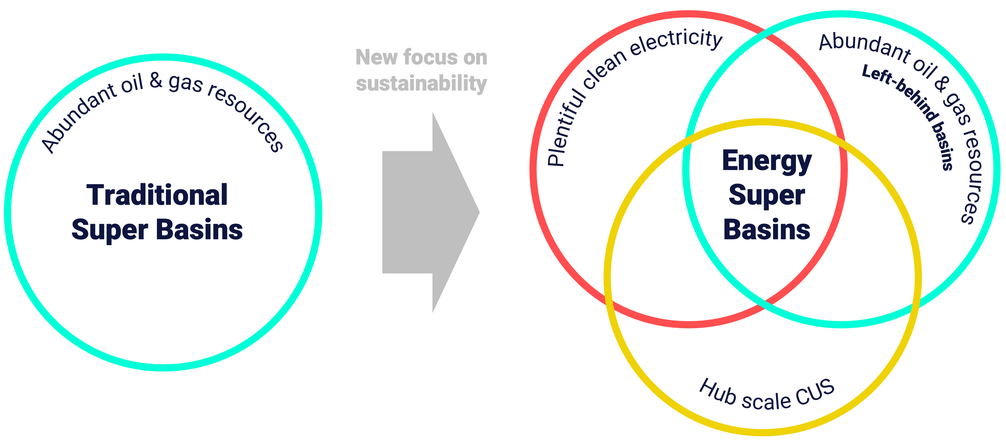

Para que la industria upstream sea más sostenible, debe centrarse en los recursos que comparten ubicación con abundante electricidad limpia y potencial CCS. Estas son las "súper cuencas" de energía geológica del futuro. Las cuencas tradicionales restantes están en desventaja y se enfrentan a quedarse atrás.

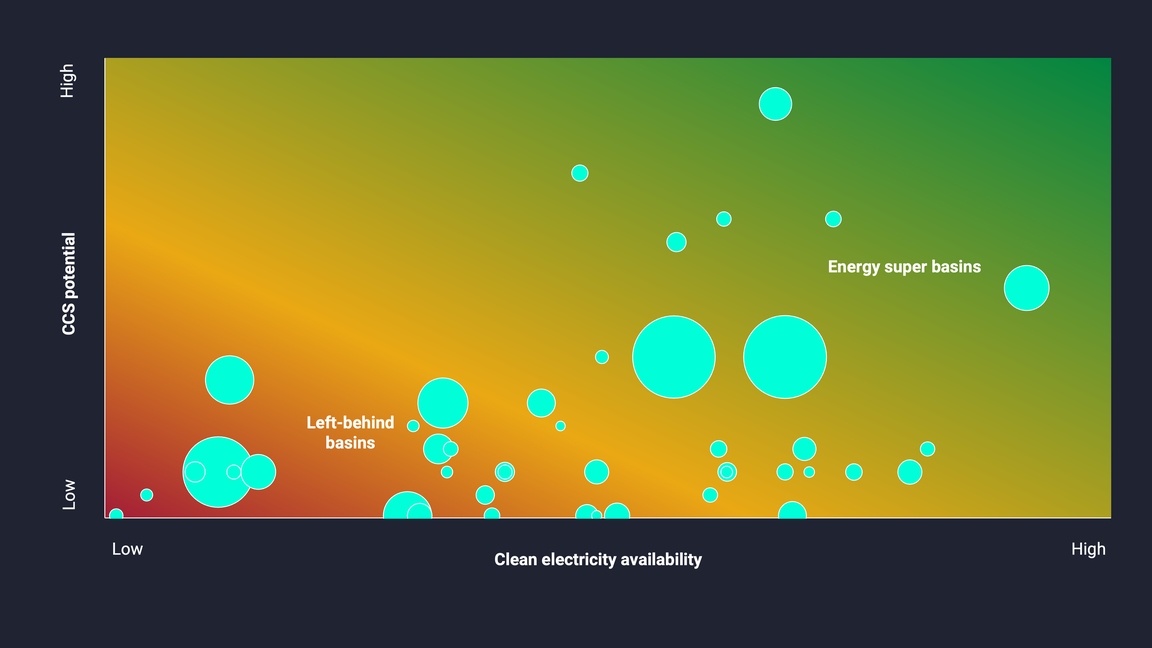

Clasificar las cuencas según la disponibilidad de electricidad limpia y el potencial de CCS revela claros ganadores. Buenos ejemplos incluyen el Pérmico y la Costa del Golfo en los EE.UU., North Carnarvon en Australia y Rub al Khali en el Medio Oriente. Por el contrario, las cuencas de Rusia, Alaska y Venezuela se encuentran en el extremo equivocado del espectro.

Ninguna de estas clasificaciones está escrita en piedra. La intervención del gobierno y/o las nuevas tecnologías aún podrían marcar una gran diferencia. El mundo necesitará petróleo y gas durante muchas décadas por venir. Pero ya está claro que la industria upstream de la década de 2030 necesita restablecerse geográficamente. Las empresas que se trasladen a supercuencas energéticas serán las que sobrevivan. Sus estrategias upstream deben entrelazarse cada vez más con negocios bajos en carbono.

HACIA ARRIBA EN 2030 Y MÁS ALLÁ

La industria del petróleo y el gas de hoy ya no es completamente apta para su propósito. Ha crecido durante muchas décadas para ser resistente a través de interminables ciclos de precios. Esta larga priorización de la economía upstream y la seguridad del suministro se destaca en su forma actual.

La producción proviene principalmente de prolíficas "súper cuencas" aguas arriba tradicionales, donde los campos gigantes y la infraestructura establecida garantizan el costo más bajo de suministro.

Súper cuencas energéticas: la ubicación conjunta de petróleo y gas a gran escala, electricidad limpia y CCS

Ahora, la demanda mundial de emisiones mucho más bajas está obligando a cambiar esta industria heredada. Algunas cuencas son aptas para el futuro y otras no. La huella geográfica actual de la industria del petróleo y el gas es anterior en gran medida a tales preocupaciones sobre la sostenibilidad y el carbono, y se nota. Los recursos ventajosos, de bajo costo y bajo contenido de carbono, deben convertirse en el futuro del petróleo y el gas.

Algunas súper cuencas tradicionales se convertirán en las súper cuencas energéticas del futuro. Estos utilizarán energías renovables y secuestro de CO2 para mejorar la sostenibilidad. Hacer que los barriles desfavorecidos se beneficien es una gran oportunidad y será un tema de inversión clave. Pero otras súper cuencas tradicionales serán más difíciles de descarbonizar y se enfrentarán a quedarse atrás.

LAS SUPERCUENCAS TRADICIONALES SUMINISTRAN LA MAYORÍA DEL PETRÓLEO Y EL GAS DEL MUNDO

La industria actual del petróleo y el gas está sorprendentemente concentrada. Casi las tres cuartas partes de los recursos se encuentran en solo 10 cuencas que contienen más de 100.000 millones de boe.

Menos de 50 súper cuencas tradicionales suministran más del 90% del petróleo y el gas del mundo. Estos se definen como originalmente con más de 10.000 millones de boe de recursos, de los cuales quedan más de 5.000 millones de boe. Las cuencas desaparecen de la lista a medida que maduran y caen por debajo de este umbral.

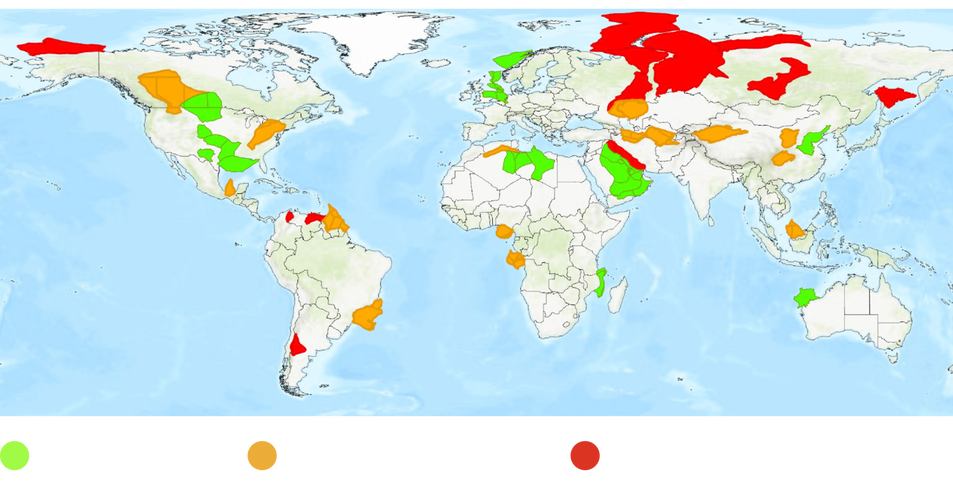

La exploración ocasionalmente abre nuevas súper cuencas, con Santos (Brasil), Rovuma (Mozambique) y Guyana (incluido Surinam) agregadas a la lista desde 2000. El éxito futuro de los exploradores fronterizos puede agregar un puñado más. De hecho, es una muy buena razón para persistir con la exploración de alto impacto. La cuenca naranja de Namibia y Sudáfrica es quizás el próximo candidato más fuerte.

LAS RENOVABLES PUEDEN AYUDAR A DESCARBONIZAR ALGUNAS CUENCAS TRADICIONALES

Descarbonizar el upstream es la tarea de sostenibilidad más apremiante de la industria. Las súper cuencas tradicionales disfrutan de economías de escala y eficiencias, que ayudan a reducir la intensidad de carbono de Alcance 1 y 2, pero no son suficientes.

Las fuentes de suministro con alto contenido de carbono deben ser desplazadas por recursos ventajosos con bajo contenido de carbono. El enfoque inicial debe estar en reducir drásticamente las emisiones de alcance 1 y 2. Aquí, los operadores tienen el mayor control.

La mayor parte de la producción mundial es operada por empresas que ya tienen objetivos para convertirse en cero emisiones netas de Alcance 1 y 2 para 2050 o antes. Esto incluye todas las grandes empresas petroleras nacionales clave y muchas empresas independientes e integradas.

Las emisiones de alcance 1 y 2 representan aproximadamente el 5 % de las emisiones totales relacionadas con la energía y actualmente ascienden a más de 1,4 Btpa CO2e. Muchos nuevos campos de petróleo y gas tienen una intensidad de emisiones mucho mejor debido a un mayor rendimiento y una tecnología más nueva. Ofrecen la esperanza de que eventualmente sea posible una futura reducción a la mitad de las emisiones de alcance 1 y 2.

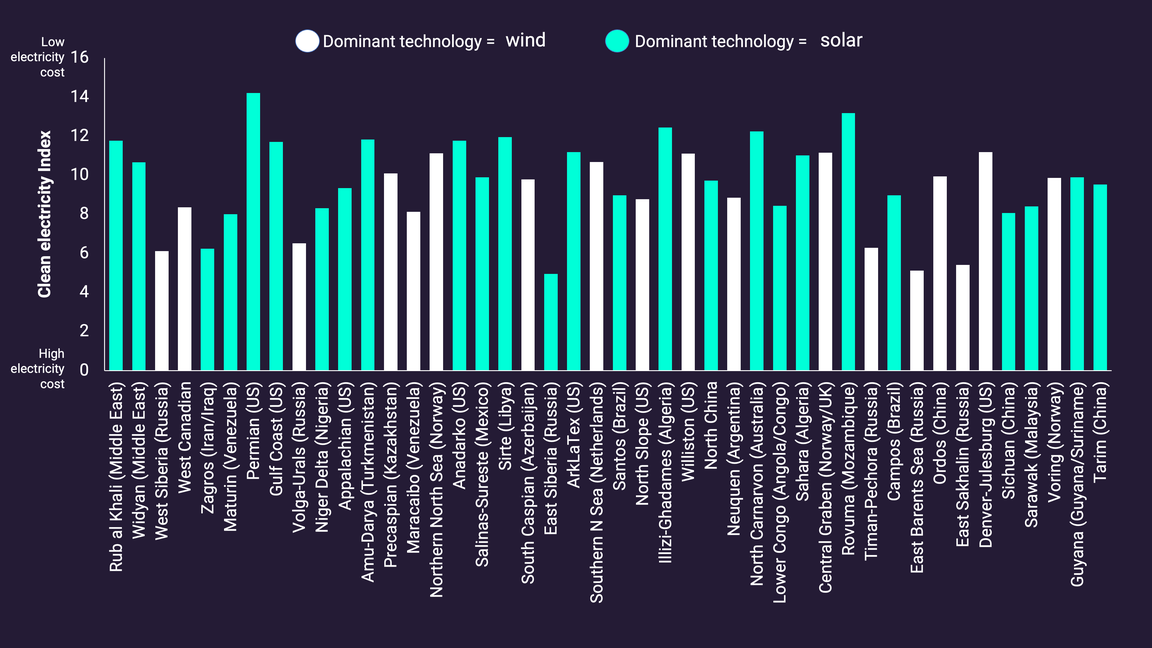

Electrificar las operaciones con una fuente de energía limpia y renovable es una de las mejores y más rápidas formas de eliminar las emisiones. Es más fácil en campos nuevos, pero puede valer la pena adaptarlo a algunos activos más antiguos. En la mayoría de las cuencas, es probable que la tecnología de electricidad limpia dominante en el futuro sea la solar, aunque una minoría significativa en latitudes más altas está mejor situada para la energía eólica.

Solo Noruega será principalmente hidroeléctrica, y se esperan pocos proyectos hidroeléctricos nuevos significativos en cualquier otro lugar. La geotermia podría ser un comodín de nicho si las tecnologías avanzadas avanzan.

La ventaja también depende del bajo costo. Cualquier fuente de energía renovable debe ser abundante y asequible. Dado que la transmisión de energía a largas distancias es un desperdicio y costosa, la proximidad a las operaciones de petróleo y gas es importante. Muchos proyectos potenciales de electrificación del Mar del Norte necesitarán precios de carbono de US$125-250/tCO2e y no serán competitivos con otras opciones de descarbonización a menos que se puedan reducir sus costos.

Las instalaciones remotas de aguas profundas podrían ser muy desafiantes, pero no imposibles. La ubicación conjunta de energías renovables de bajo costo con petróleo y gas de bajo costo es clave. Y, por supuesto, las energías renovables excedentes también se pueden inyectar en la red como parte del sistema energético general.

El potencial de las súper cuencas tradicionales para generar electricidad limpia a través de la energía eólica o solar

CCS PUEDE IMPULSAR LA SOSTENIBILIDAD EN ALGUNAS CUENCAS TRADICIONALES

Las emisiones de alcance 3 son el elefante en la habitación. Representaron más del 90 % de las emisiones de petróleo y gas de 18,5 Btpa CO2e en 2021, lo que representa más de la mitad de las emisiones totales relacionadas con la energía en el mundo. Eventualmente, ellos también deben abordarse para cumplir con los compromisos de París.

Según la perspectiva de transición energética (ETO) de caso base, las emisiones se mantienen estables hasta 2050, mientras que la demanda aumenta un 5%. El escenario de transición energética acelerada (AET-1.5), en el que el calentamiento global se limita a 1,5 °C, establece lo que se necesita para alcanzar los objetivos más ambiciosos del Acuerdo de París. La demanda de petróleo y gas se reduce a la mitad, mientras que las emisiones netas se reducen en un 76%.

Estamos comenzando a ver que algunos productores de petróleo y gas adoptan objetivos de alcance 3 para estar alineados con París a largo plazo. Pero estas emisiones no están bajo el control directo de las empresas y son mucho más difíciles de reducir. Cuatro de los principales tienen objetivos de alcance 3 de cero neto para 2050, y muchos tienen como objetivo reducir la intensidad de las emisiones antes de esa fecha.

Las emisiones de Alcance 3 se pueden reducir directamente mediante la reducción de la producción o indirectamente mediante el secuestro o las compensaciones. Si la demanda no cambia, los recortes de producción simplemente trasladan las emisiones a un operador diferente. La mayoría optará por el secuestro como la alternativa pragmática, aunque el estándar neto cero limita cuánto pueden compensar las empresas.

LA TECNOLOGÍA DE SECUESTRO MÁS PROMETEDORA

CCS es la tecnología de secuestro más prometedora. Ofrece la escala para descarbonizar sectores de consumo difíciles de reducir y podría ahorrar un 18% (con la captura directa del aire) de las emisiones globales anuales para 2050. CCS no necesita estar en la misma cuenca que la producción de petróleo y gas, pero en la práctica es poco probable en lugares alejados de las operaciones upstream.

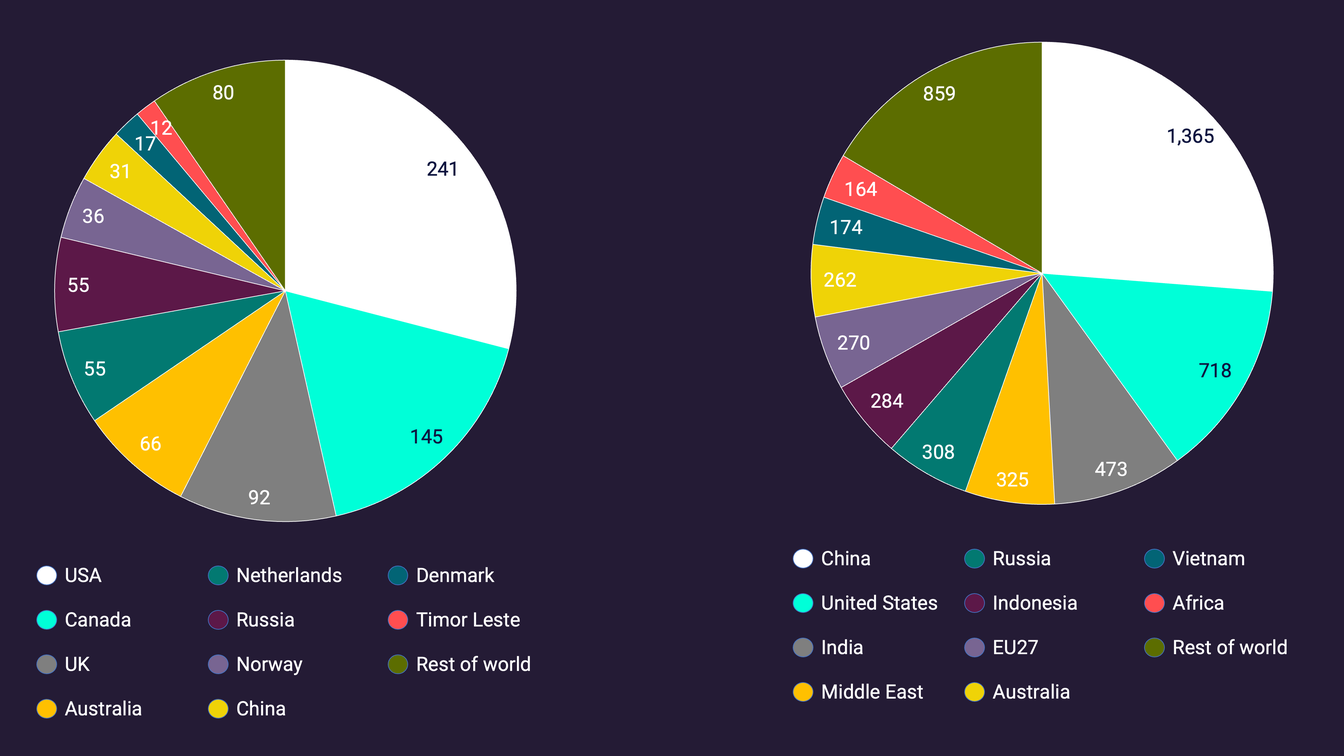

La industria actual de CCS está en su infancia. La cartera de proyectos para CCS se ha disparado en el último año. Si todos los proyectos anunciados siguen adelante según lo planeado, la capacidad de CCS se expandirá siete veces para 2030. Pero esto es desde una base muy pequeña. El aumento real y la contribución a la reducción de emisiones se producirán después de 2030.

Todos los proyectos existentes, planificados e hipotéticos suman poco menos de 1 Btpa de capacidad total de CO2e. Estos se concentran en un puñado de países, lo que refleja en gran medida la ubicación de fuentes puntuales de CO2 comercialmente factibles en lugar de la disponibilidad limitada de recursos de almacenamiento subterráneo.

Esperamos que la capacidad global de CCS crezca entre 2 Btpa (caso base) y 6 Btpa (AET 1,5) para 2050. No está claro exactamente cómo y dónde sucederá esto. La suposición aquí es que este crecimiento provendrá principalmente de países que tendrán fuentes de emisiones a gran escala disponibles cerca de las opciones de almacenamiento subterráneo. Operadores de CCS ofrecerán secuestro como servicio al emisor.

LAS SUPERCUENCAS ENERGÉTICAS DEL FUTURO

Si bien el pasado de la industria del petróleo y el gas tiene sus raíces en sus súper cuencas tradicionales, su futuro serán las súper cuencas energéticas. Estos cuentan con la ubicación conjunta de tres elementos esenciales.

+ abundantes recursos aventajados

+ acceso a energías renovables de bajo costo

+ oportunidades de CCS a escala central

Un enfoque de cuadro de mando simple que usa electricidad limpia e índices CCS identifica aquellas cuencas mejor ubicadas para hacer la transición. Algunos son candidatos obvios, con una puntuación alta en todos los criterios. Otros se ven mucho menos atractivos.

Para empresas con carteras globales, la ubicación conjunta de CCS es menos importante. El almacenamiento no necesita estar en la misma cuenca que la producción. Las grandes y otros grandes actores pueden construir capacidad CCS en ubicaciones bastante separadas de sus cuencas aguas arriba clave. Habrá alguna ventaja donde el conocimiento del subsuelo se haya establecido a partir de una larga presencia río arriba. La mayoría de los jugadores más pequeños preferirán quedarse más cerca de casa.

CÓMO NO QUEDAR ATRÁS

El índice de electricidad limpia se basa en los criterios de asequibilidad y escala de la tecnología de energías renovables dominante en cada cuenca. El índice CCS refleja la capacidad del proyecto conocida e hipotética combinada con la capacidad teórica para 2050 en el escenario AET-1.5.

Estos puntajes no están escritos en piedra. Muchas cuencas actualmente se encuentran en algún lugar entre las súper cuencas energéticas y las cuencas desfavorecidas. Los gobiernos anfitriones pueden tener oportunidades para mejorar las perspectivas de una cuenca.

Los impuestos al carbono y otros movimientos fiscales y regulatorios para acelerar la descarbonización, especialmente donde permiten CCS, podrían desempeñar un papel importante y deberían aprovecharse cuando sea posible.

La industria upstream de la década de 2030 tendrá una huella diferente a medida que la inversión migre a las nuevas súper cuencas energéticas. Con algunas cuencas que se dejarán atrás, la industria inevitablemente se concentrará aún más en sus cuencas superiores. Al mismo tiempo, las estrategias upstream se fusionarán cada vez más con negocios bajos en carbono.

Buenos ejemplos de futuras súper cuencas energéticas incluyen la Costa del Golfo y el Pérmico en los EE.UU., el Rub al Khali en el Medio Oriente, el Mar del Norte, el Norte de África y el Carnarvon del Norte de Australia.

Estas cuencas pueden esperar inversiones saludables y coordinadas aguas arriba, energías renovables y CCS en las próximas décadas. Suministrarán petróleo y gas durante mucho tiempo en el futuro bajo todos los escenarios de demanda. Las grandes compañías petroleras internacionales y otras con los objetivos de emisiones más urgentes estarán a la vanguardia de la creación de súper cuencas energéticas junto con muchas de las principales compañías petroleras nacionales.

EL MOMENTO DE LAS ESTRATEGIAS MULTIENERGÉTICAS ES AHORA

Las estrategias multienergéticas ya están sucediendo. A fines de 2021, TotalEnergies anunció nuevas empresas en Irak y Libia que abarcan proyectos solares y upstream de petróleo y gas.

Otras grandes están ahora dispuestas a invertir en pequeños mercados de energías renovables, por debajo de su umbral de materialidad habitual, donde estos pueden combinarse con oportunidades upstream. Pero estos son solo los primeros pasos; la oportunidad en las súper cuencas energéticas es enorme.

Las súper cuencas energéticas también ofrecen el potencial más prometedor para el desarrollo de hidrógeno verde y azul bajo en carbono. La electricidad limpia asequible es esencial, y un buen potencial CCS es clave para el hidrógeno azul.

CUENCAS DIFÍCILES DE DESCARBONIZAR CON PROBABILIDAD DE QUEDAR ATRÁS

Algunas de las supercuencas tradicionales no están bien situadas para un futuro más sostenible. Su escasez de energías renovables y su limitado potencial de CCS harán que la inversión caiga y el panorama empresarial se reduzca, especialmente en el escenario AET-1.5.

Los ejemplos desfavorecidos más grandes incluyen Siberia Occidental, la mayoría de las otras cuencas rusas, Venezuela, Alaska y partes de Asia Central. Aquí, el alto costo de las energías renovables y/o el acceso limitado a estas tecnologías son los principales problemas. Muchas cuencas más pequeñas en el sudeste asiático también enfrentan desafíos.

Las cuencas desfavorecidas enfrentan una fuga de capital y un producto que es más difícil de vender a medida que los consumidores evitan cada vez más las opciones con alto contenido de carbono. Las principales petroleras internacionales estarán entre los primeros inversores en irse.

Algunas petroleras nacionales y empresas privadas con objetivos de emisiones menos onerosos pueden estar felices de aprovechar las oportunidades que quedan atrás. Pero la escritura está en la pared. Con el tiempo, todas las empresas deben alejarse de los recursos con mayor contenido de carbono.

Los gobiernos anfitriones pueden probar una variedad de incentivos diferentes en un intento por detener la marea. Los términos fiscales, la regulación y la política deben funcionar para optimizar la integración de upstream, CCS y energías renovables en la medida de lo posible. Pero a menos que los gobiernos puedan abordar los problemas subyacentes, enfrentarán una creciente resistencia política y social a cualquier intento de prolongar la vida de las cuencas con alto contenido de carbono.

CONCLUSIÓN

La necesidad mundial de energía sostenible cambiará la geografía de la industria del petróleo y el gas, entrelazándola con las energías renovables. El éxito financiero de las empresas de petróleo y gas dependerá de su capacidad para adaptarse y adoptar las energías renovables.

Para que la industria upstream sea más sostenible, debe centrarse en los recursos que comparten ubicación con abundante electricidad limpia y potencial CCS. Estas son las supercuencas de energía geológica del futuro. Las cuencas tradicionales restantes están en desventaja y se enfrentan a quedarse atrás.

En algún momento, la industria upstream del petróleo y el gas entrará en una fase de declive inexorable a medida que la demanda se desvanezca. Esto puede suceder antes de la década de 2030, como en el escenario AET-1.5. O puede ser hasta la década de 2050, como en el caso base de ETO. Esta evolución irá acompañada de una creciente concentración de la inversión en supercuencas energéticas y una retirada equivalente de las cuencas desfavorecidas.

Las empresas no quieren quedar atrapadas en el lado equivocado de esta transición trascendental. Reconocer la dirección del viaje a largo plazo presenta un llamado urgente a la acción. Tomará muchos años, incluso décadas, realinear fundamentalmente las carteras upstream globales con las nuevas súper cuencas energéticas. Se aplica la ventaja del primer jugador. Cuanto antes comience la transición, mejor.