En la antesala a la COP26 expertos de Wood Mackenzie analizaron el rol de minerales y metales en el horizonte de la transición energética. El aluminio, cobalto, cobre, níquel y litio son necesarios para cumplir con las metas Net Zero a 2030 y más allá.

En línea con las declaraciones de expertos de Wood Mackenzie, un informe del Banco Mundial de 2020 afirma que: “Un futuro con bajas emisiones de carbono será muy intensivo en minerales porque las tecnologías de energía limpia necesitan más materiales que las tecnologías de generación de electricidad basadas en combustibles fósiles. Una mayor ambición en los objetivos del cambio climático, como se describe en el Acuerdo de París, requiere la instalación de más de estas tecnologías y, por lo tanto, conducirá a una huella material más grande ".

Esto ya está ocurriendo. El sector minero ha superado las existencias de tecnología en los últimos meses debido a la voraz demanda de ETM, como el cobre, un metal crítico para cualquier transición energética basada en la descarbonización. Se pronostica que el precio del cobre alcanzará las alturas vertiginosas de $ 15,000 por tonelada, un aumento del 66%, para 2025, según destacó Markets Insider en abril de 2021.

Y aclara que, frente al desarrollo de los metales para alcanzar las metas de la transición energética, la gestión de estos riesgos será fundamental para una transición energética justa y respetuosa con el medio ambiente; uno que respete la dignidad de las comunidades, incluidas las más impotentes.

Se proyecta que el riesgo social representará la mayor restricción para la extracción de cobre durante los próximos cinco años.

Se intensificarán las consideraciones sociales, como la oposición de la comunidad, el impacto de la comunidad local, las condiciones de trabajo, la demanda de trabajos mineros, el reasentamiento de tierras, la seguridad y los grupos indígenas y su derecho al consentimiento libre, previo e informado.

WOOD MACKENZIE: LOS METALES DEBEN TENER UN LUGAR EN COP26

KAMIL WLAZLY*

Puede ser una verdad incómoda, pero la transición energética depende de que se desarrollen, extraigan y procesen suficientes reservas de materias primas extraídas para obtener productos refinados. Solo por esa razón, los metales básicos deberían ocupar un lugar destacado en la agenda de la COP26.

La reunión informativa de la COP26 de esta semana explora el desafío de aumentar el suministro de metales básicos para satisfacer el aumento masivo de la demanda que crearía una transición energética acelerada. Complete el formulario para leer el informe o siga leyendo para obtener una descripción general rápida.

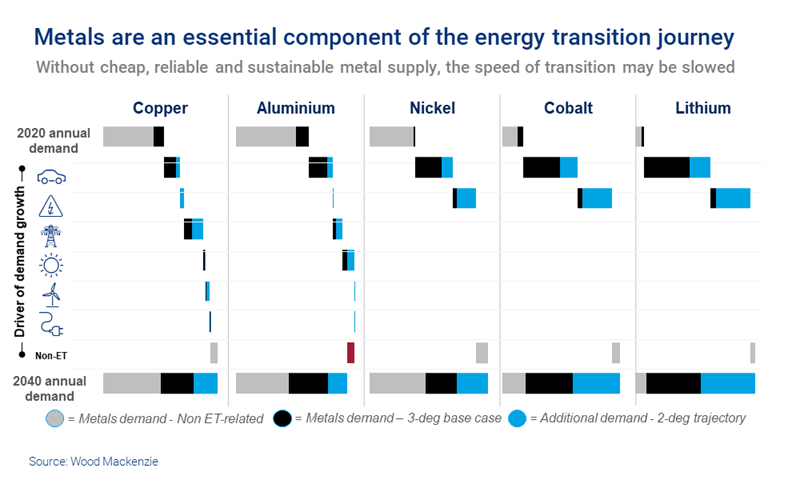

¿Por qué son tan importantes los metales básicos?

Alcanzar el cero neto global está indisolublemente ligado a un mayor suministro de metales básicos. En pocas palabras, los metales básicos son esenciales para la tecnología que se utilizará en la generación, transmisión, almacenamiento y consumo de energía eléctrica con bajas emisiones de carbono.

Mucho: para alcanzar el objetivo de 'estiramiento' de 1,5 ° C o menos establecido en el Acuerdo de París (nuestro escenario de Transición Energética Acelerada (AET-1.5)) se necesitaría un aumento de cinco veces en el suministro de metal base, lo que requiere una inversión de US $ 2 billones. Incluso nuestra perspectiva de transición energética (ETO) del escenario base de 2,5 ° C prevé que la demanda sea aproximadamente dos veces y media más alta de lo que es ahora.

Para satisfacer incluso el aumento de la demanda según nuestra perspectiva de transición energética (ETO) del escenario base de 2,5 ° C con suministro primario, la industria deberá invertir alrededor de 0,5 billones de dólares estadounidenses durante los próximos 20 años. Para mantener el calentamiento global por debajo de 1,5 ° C, el gasto de capital tendría que cuadriplicarse eso.

Maximizar la recuperación y el uso de chatarra podría reducir significativamente la necesidad de aumentar el suministro primario. Además de requerir un gasto de capital mucho más bajo, esto sería mucho más eficiente en carbono. Pero si la recuperación y el uso de la chatarra no se maximizan, las emisiones de gases de efecto invernadero de los metales básicos, que actualmente representan alrededor del 3% del total mundial, aumentarán significativamente a medida que aumente la demanda.

METALES Y MINERÍA: UNA INDUSTRIA EN UNA ENCRUCIJADA

JULIAN KETTLE**

La pandemia de coronavirus ha tenido un impacto masivo en cada parte del sistema económico global. En respuesta, medidas de estímulo sin precedentes han impulsado la relación deuda / PIB de muchos países a niveles no vistos desde la Segunda Guerra Mundial. Pero incluso cuando China emerge como un ave fénix de las cenizas recesivas que aún arden, está claro que el nivel absoluto de actividad económica mundial se ha contraído.

Las vacilantes recuperaciones, las segundas oleadas de la pandemia y unas elecciones estadounidenses de mal genio significan que nadie puede pretender comprender las verdaderas ramificaciones sociales, políticas y económicas a largo plazo de los últimos nueve meses.

¿Cómo ha afectado un año de desafíos sin precedentes a las materias primas extraídas? Exploraremos esto en detalle en el próximo Foro de la Semana de la LME . Complete el formulario para obtener una copia gratuita de nuestro informe previo al evento, que incluye perspectivas para el aluminio, el cobre, el oro, el plomo, el níquel, el zinc, el litio y el cobalto. O siga leyendo para obtener un breve extracto.

El consumo se ha reducido, la respuesta de la oferta ha sido lenta, pero hay un rayo de oro ...

Incluso suponiendo una recuperación económica suave a medida que avanzamos hacia el nuevo año, el consumo sufrirá bien en 2021. La oferta aún no se ha ajustado completamente a una trayectoria de demanda más baja y, a menos que se produzca la corrección necesaria, las ramificaciones son obvias. Las acciones seguirán aumentando con un efecto estructural inevitable sobre los precios.

Como indica nuestro informe, esta es la perspectiva para cada metal, excepto uno. Toda esta incertidumbre es grande para el oro , que ha superado a todos los demás metales. Pero incluso entonces, quedan dudas sobre el valor razonable de lo que brilla. Es más, y con evidente ironía, existe la preocupación de que la industria del oro no sea capaz de entregar suficiente suministro para capitalizar los actuales precios boyantes tras una década de subinversión en exploración y desarrollo .

... y una luz (EV) al final del túnel

Es fácil concentrarse en los efectos negativos de Covid-19 . Pero hay una historia positiva en el horizonte. Los gobiernos están utilizando sus paquetes de estímulo para impulsar o acelerar sus viajes de descarbonización. Europa está liderando la carga "verde", seguida de cerca por China, incluso mientras Estados Unidos se aleja más del liderazgo ambiental global; todos los ojos están puestos en las elecciones .

Se puede discutir tanto sobre el ritmo como la escala de la transición energética, pero la importancia crítica de los metales para su realización es indiscutible. En pocas palabras, la transición energética comienza y termina con los metales. Si desea generar, transmitir o almacenar energía baja o sin carbono, necesita aluminio, cobalto, cobre, níquel y litio.

Entonces, ¿la transición energética es una apuesta segura para las mineras y sus patrocinadores? Bueno, diríamos que lo es, pero todavía no. La pregunta fundamental que debe responderse primero es: ¿de dónde saldrá la inversión para satisfacer esta demanda?

Se necesita una inversión importante durante los próximos 15 años en esos cinco productos básicos: el doble de lo que se invirtió durante los 15 anteriores. Y los fundamentos de varios metales son pobres y se están deteriorando, y los precios de la mayoría están muy por debajo de los niveles de incentivos a largo plazo.

Es comprensible que los inversores no estén totalmente convencidos de que el camino hacia la recuperación esté asegurado o de las tierras altas iluminadas por el sol que representa la transición energética. Los rendimientos a largo plazo de la inversión en minería / procesamiento se compadecen incómodamente con la necesidad de certeza de los pagos regulares de dividendos.

Esto obstaculiza gravemente la capacidad de las juntas para tomar las decisiones a largo plazo necesarias para desarrollar la oferta que demandan los productos básicos relacionados con la transición energética de alto crecimiento.

Esto plantea desafíos, y no solo para los consumidores de estos metales, que dependerán de un suministro predecible, asequible y, para algunos, de origen ético. Si los productores no pueden satisfacer las necesidades de sus consumidores, seguramente llegará un momento en el que encontrarán formas de innovar componentes crudos tan poco fiables de su cadena de suministro.

Elon Musk parece haber disparado la primera salva en la discusión sobre la necesidad de integración vertical para asegurar minerales críticos. Las implicaciones de su promesa de un "contrato gigante" para las empresas que podrían extraer níquel "de manera eficiente y respetuosa con el medio ambiente" son claras.

Sin embargo, ¿esta llamada de atención es demasiado tarde? China no se ha quedado de brazos cruzados durante los últimos 20 años y continúa avanzando en su misión de asegurar su cadena de suministro de materias primas. Esta fue una medida pragmática y visionaria que, en última instancia, tiene como objetivo reducir su dependencia de las importaciones no controlables. China, por supuesto, tiene la ventaja de un mayor apetito por el riesgo y menores retornos, y también está dispuesta a operar en jurisdicciones que muchas empresas occidentales no pueden o no quieren debido a problemas de ESG y de riesgo soberano. ¿Quizás los gobiernos que están interesados en promover la transición energética y la electrificación del transporte necesitan tomar una hoja del libro de China e intervenir para eliminar el riesgo o suscribir proyectos en jurisdicciones que tienen materias primas críticas pero que actualmente no se pueden invertir?

La descarbonización podría estar a punto de acelerarse

Pero la transición energética no es solo una historia de suministro. Los productores se están volviendo cada vez más conscientes del carbono, y muchos establecen objetivos (aunque a largo plazo) de carbono neto cero . Ha habido varias grandes empresas de alto perfil descargando sus activos con alto contenido de carbono y / o adquiriendo reemplazos con bajo contenido de carbono. Ni siquiera se trata solo del equilibrio de la cartera. La agenda verde tendrá un impacto profundo en la forma en que estas empresas extraen y refinan metales, siendo las operaciones con bajas emisiones de carbono una prioridad cada vez mayor.

Esto, en parte, explica el resurgimiento del interés por la recolección y el uso de chatarra. Aumentar nuestra dependencia del metal secundario ayudará a cumplir los objetivos de sostenibilidad, reducirá las demandas de capital y reducirá la huella de carbono de la producción. Sin embargo, la recolección y clasificación de chatarra sigue siendo problemática y el metal secundario no se puede utilizar en varias de las aplicaciones que impulsan la transición energética, como el cableado eléctrico y los cables que requieren metal primario.

La adquisición y generación de energía verde está en primer plano y la optimización de la cartera es una necesidad en cualquier agenda de la junta ahora. Parece que el punto de inflexión es inminente y esperamos que el carbono se convierta en un componente no negociable de cualquier AGM, tal como lo hizo la seguridad en la década de 1990.

La industria se encuentra en una encrucijada

Y así, la industria se encuentra en una encrucijada en la que ha estado antes. Las perspectivas a corto plazo son en general malas, con un deterioro de los fundamentos del mercado, aunque como resultado de una pandemia mundial, en lugar de una inversión exagerada en la oferta. Los accionistas que se centran en los rendimientos a corto plazo están inhibiendo la capacidad de los directorios para participar en el crecimiento de la demanda a largo plazo.

¿Pueden los productores posicionarse para invertir en nuevos suministros, no solo para compensar el agotamiento de las minas sino también para el crecimiento en los mercados de transición energética y “convencionales”? ¿Pueden descarbonizar y navegar por el campo minado cada vez más complejo del panorama ESG y ofrecer los beneficios esperados?

Los mineros son expertos en hacer malabarismos con demandas conflictivas. La pregunta es si son lo suficientemente expertos para manejar esta tormenta perfecta de problemas y oportunidades.

Una mirada más cercana a las materias primas extraídas

¿Cómo está afectando la geopolítica al mundo de la minería? Lea el informe completo donde Hugo Brennan, Verisk Maplecroft , proporciona una visión única de cómo la relación de China con el mundo parece estar cambiando a medida que avanzamos a través de la pandemia. El informe también incluye un resumen de las perspectivas a corto y medio plazo de Wood Mackenzie para los metales básicos, el oro, el litio y el cobalto.

*Analista Senior Mercado de Aluminio

**Vice Presidente de Metales y Minería