Albemarle ha tenido un fuerte progreso en términos de mejora operativa y eficiencia, con finanzas reconfortantes para inversores a largo plazo que pueden resistir las fluctuaciones de precios

SANDIS WEIL

Albemarle (NYSE: ALB) es un conglomerado internacional de litio con sólidos vínculos globales. El litio se está convirtiendo en un producto caro que ha ayudado a las acciones de Albemarle en los últimos 12 meses.

Esto puede continuar con tasas de interés más altas y otros factores geopolíticos que mejoran el precio de estos productos básicos.

La industria está ingresando a un territorio emocionante porque la mayoría del litio y los minerales de tierras raras extraídos provienen de corporaciones propiedad del PCCh. Sin embargo, Albemarle puede combatir esto con su amplia red de productores en el sudeste asiático e inversiones globales.

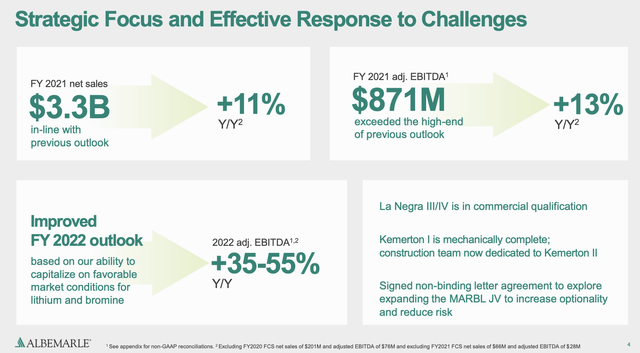

El panorama macroeconómico no ha frenado los hitos a corto plazo de la minera. Albemarle busca lograr un +11 % de ventas netas año contra año con un aumento de EBITDA de +35-55 %. Estas son estadísticas impresionantes para un sector minero aburrido.

El litio está permitiendo que estos importantes conglomerados aumenten la rentabilidad y recompensen a los accionistas simultáneamente.

MEJORAS EN LA PRODUCCIÓN Y LA EFICIENCIA

La cartera de la empresa gira principalmente en torno a la idea central de que el litio impulsará los vehículos eléctricos y la totalidad de nuestra cadena de suministro renovable en el futuro.

Esta es una posibilidad real, y los inversores deben reconocer a Albemarle como una poderosa minera de litio preparada para comenzar a asumir la apropiación internacional de tierras. Empresas como Rio Tinto (RIO) tienen activos globales controlados.

En términos de crecimiento de las ganancias, los inversores de hoy están pagando un precio más bajo que el que pagaban hace un año por las ganancias.

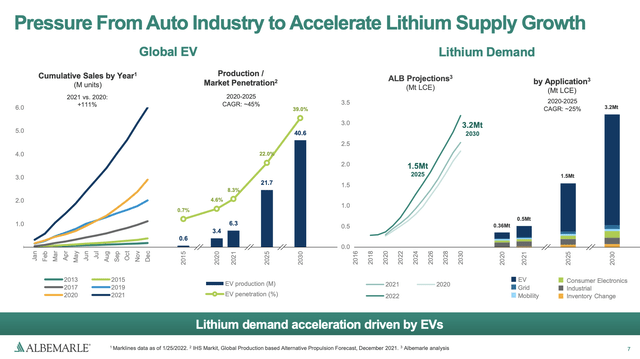

La demanda de litio hará que Albemarle siga creciendo. La minera planea capitalizar esta demanda a través de su cartera en expansión, con operaciones en el este de Asia y más en preparación. Albemarle está mucho mejor posicionada para los OEM debido a su tamaño y la variedad de ubicaciones desde las que pueden obtener litio.

Esto les da una ventaja competitiva sobre acciones como Livent (LTHM) y MP Materials (MP). Estas empresas son geniales, y tengo una calificación alcista sobre ellas.

Sin embargo, Albemarle es un conglomerado mucho más grande con la capacidad de abastecer a proveedores estadounidenses y chinos. Si puede navegar el complejo proceso político, podrán generar ganancias que los competidores no pueden igualar.

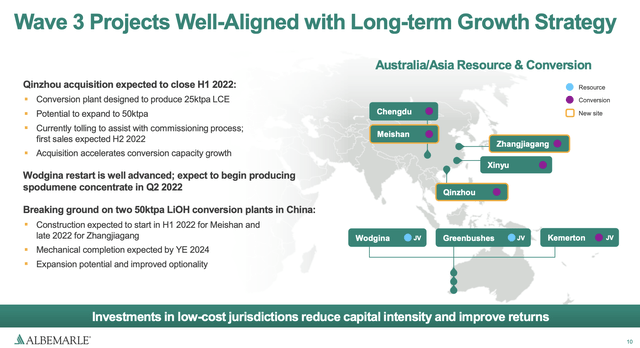

La variedad de ubicaciones donde opera Albemarle les brinda una ventaja de mercado única cuando tratan con gobiernos extranjeros. Hay seis lugares de conversión en China que indican una clara necesidad de que el gobierno chino apruebe lo que está haciendo Albemarle.

La compañía también tiene dos ubicaciones de exploración y una ubicación de recursos en Australia. Explorar y producir en estas minas es arriesgado, pero podría resultar crucial para las ganancias futuras de Albemarle.

ESTABILIDAD FINANCIERA Y PROGRESO

La estabilidad generada por las minas será parte esencial de la valoración de la empresa. Ahora que Albemarle tiene estas minas en funcionamiento, deberían generar ganancias que ayudarán a la relación precio/ganancias.

Esta es la esperanza en términos financieros para muchas de estas empresas mineras más jóvenes que intentan hacerse un hueco en las grandes ligas. Turquoise Hill Resources (TRQ) y MP Materials son empresas sólidas sin dividendos como Albemarle. Sin embargo, no tienen el tamaño de capitalización de mercado ni el dominio del mercado como Albemarle.

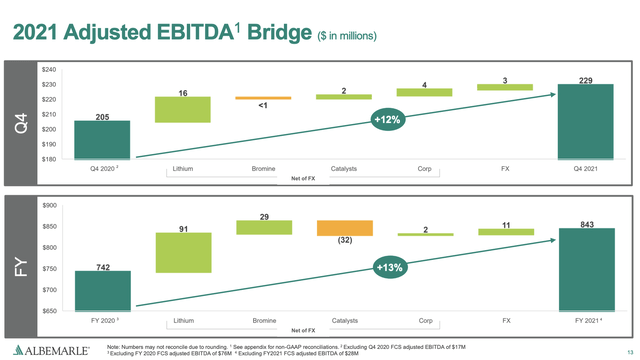

Las ganancias han sido sólidas y han mostrado aumentos estables para una empresa con un P/E relativamente alto para su sector.

Es bueno ver que la compañía ha logrado mantenerse estable internamente y tiene un margen de seguridad en términos de su imagen de ganancias en el frente de las ganancias. La proyección para todo el año parece sólida y, en general, el aumento de las ganancias del litio debería ser significativo en los próximos trimestres.

EXPUESTA A RIESGOS

La exposición al riesgo que tiene la compañía es principalmente sectorial. Albemarle se enorgullece de tener ricos depósitos de litio. Sin embargo, el mercado no ha sido muy favorable. Estas empresas mineras se centraron principalmente en el valor futuro.

Teniendo en cuenta que la empresa tiene conexiones con el PCCh y un P/E de 181, no creo que haya una ventaja en estos niveles. Si bien Albemarle puede utilizar empresas de propiedad parcial del PCCh como intermediarios en estas transiciones, los riesgos geopolíticos persisten.

En cuanto al sector, Albemarle es líder en la minería de litio y, en el futuro, los principales riesgos que verá Albemarle provienen de las presiones macro. Internamente, la empresa está funcionando, pero están a merced de poderes mucho más significativos, como gobiernos e instituciones grandes y centralizados.

VALORACIÓN ES LA FIJACIÓN DE PRECIOS EN CRECIMIENTO FUTURO

Albemarle tiene un fuerte potencial de valoración dadas sus posibilidades de exploración y producción.

El litio es una industria en crecimiento, y habrá una variedad de jugadores en el campo que requerirán contratos importantes con Albemarle para comprar litio para cumplir con sus números de comercialización debido a la batería. Tenga en cuenta que muchos de estos programas de vehículos eléctricos están tratando de imitar la tecnología cerrada y hacer que si una parte del automóvil se rompe, se rompe todo.

Este modelo ha funcionado bien para compañías como Toyota ( TM ) y seguirá funcionando bien para ellas, pero tengo que esperar y ver si GM ( GM ) y Ford ( F ) brindarán el mismo nivel de apoyo. Estas son preocupaciones masivas para la valoración porque gran parte de lo que se cotiza ahora se basa en oportunidades futuras.

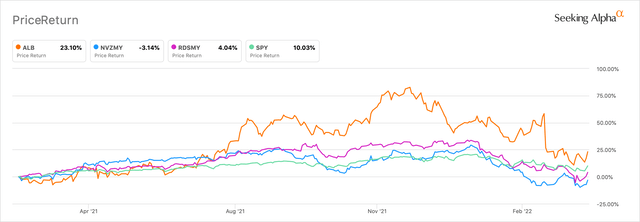

Albemarle no es una compra, ya que el precio aún debe superar la barrera del índice S&P 500. Cuando eso suceda, tomaré a Albemarle más en serio como una inversión. La compañía todavía tiene mucho camino por recorrer.

Si bien Albemarle ha dado un paso muy claro a nivel internacional, todavía carecen de la presencia estadounidense necesaria para competir con algunas empresas mineras más pequeñas.

CONCLUSIÓN Y CLASIFICACIÓN

Albemarle tiene una perspectiva sólida. La empresa seguirá siendo una compra a largo plazo, pero advertiré a los inversores que, si bien es una empresa de altos ingresos con excelentes perspectivas de desarrollo comercial, gran parte de esa oportunidad aún está por verse.

No puedo pasar por alto el riesgo, por lo que me veo obligado a calificar a la empresa como neutral por ahora debido al alto P/U y la exposición internacional. Espero con ansias los desarrollos futuros de Albemarle y mantengo la mente abierta hacia las acciones.