La participación de los concentrados en el mercado total del cobre ha aumentado progresivamente en el último tiempo. En Chile en particular, según datos del Banco Central, el año 2020 las exportaciones de concentrados de cobre representaron el 55,1% de las exportaciones totales de productos de cobre, los que a su vezson el principal producto minero exportado (86,7% de las exportaciones mineras en el mismo año) (Banco Central de Chile 2021).

Se estima que la participación de los concentrados de cobre en las exportaciones continuará creciendo: si en el año 2020 el 74,4% de la producción de cobre en Chile correspondió a concentrados, siendo exportados el 71,7% de ellos, al 2030 se espera que el 89,5% de la producción de cobre provenga de concentrados, exportándose un 75,6% de dicho monto (COCHILCO 2020).

Dada la relevancia actual y proyectada de los concentrados en las exportaciones mineras y totales del país, resulta de interés profundizar el entendimiento de las dinámicas de este mercado y en específico de las condiciones bajo las cuales este producto es comercializado desde Chile hacia el exterior.

Por esta razón, este informe se elaboró con el objetivo de caracterizar el mercado mundial de concentrados de cobre, junto con los principales parámetros comerciales de las exportaciones nacionales.

A partir de la base de datos de COCHILCO de exportaciones mineras, se levantó información proveniente de 283, 308 y 325 contratos de compraventa de concentrados de cobre de los años 2018, 2019 y 2020, respectivamente

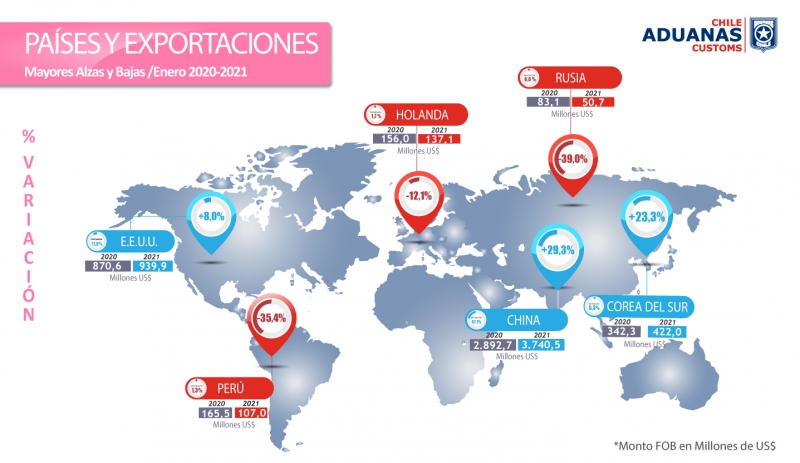

Gráfico: Aduanas Chile (febrero-marzo 2021)

En línea con el panorama mundial, donde China es líder tanto en capacidad instalada de fundición (37,4% del total al 2020) como en importaciones de concentrado (57,2% de las importaciones totales en el mismo año), China es también el principal destino de las exportaciones nacionales de concentrado con un 54,8%, 53,2% y 63,0% del total, en los años 2018, 2019 y 2020, respectivamente, seguido por Japón con 19,2% en el 2018, 18,4% en el 2019 y 17,3% en el 2020

Las exportaciones hacia China presentan también menores tarifas TC/RC1 que el resto de los destinos en el periodo analizado.

Respecto de las penalizaciones por impurezas, se constató que el arsénico es por lejos el elemento que con mayor frecuencia se penaliza, siendo establecidos castigos por su contenido en 64,4% de los contratos, según tonelaje comprometido, entre los años 2018 y 2020

Asimismo, la exportación de concentrados complejos (contenido de arsénico superior al 0,5%) representó en promedio el 6,9% de las exportaciones totales de concentrados en el periodo 2018-2020, con especial importancia en el año 2019

Respecto de las posibles relaciones entre las tarifas TC/RC y otras variables presentes en las exportaciones, se observó una relación negativa entre los cargos y el contenido de cobre de los concentrados, es decir, leyes de cobre mayores se asociarían con cargos TC/RC menores.

Por el contrario, se detectó una relación positiva entre las tarifas TC/RC y el contenido de arsénico. Esto indicaría que los concentrados con contenidos elevados de arsénico podrían estar siendo penalizados tanto a través de los cargos TC/RC, como de las penalizaciones respectivas, aunque no necesariamente a través de ambos mecanismos de manera simultánea.