Según el último informe de la Agencia Internacional de Energía (IEA, por sus cifras en inglés), alcanzar los objetivos del acuerdo climático de París resultaría en una demanda de minerales cuadriplicada para 2040. Sin embargo, la falta de inversión en nuevas minas podría elevar sustancialmente los costos de las tecnologías de energía limpia

Los minerales son componentes esenciales en muchas de las tecnologías de energía limpia de rápido crecimiento en la actualidad, desde turbinas eólicas y redes eléctricas hasta vehículos eléctricos.

Junto con una gran cantidad de detalles sobre las perspectivas de la demanda de minerales bajo diferentes supuestos de tecnología y políticas, examina si las inversiones mineras de hoy pueden satisfacer las necesidades de un sector energético que cambia rápidamente. Considera la tarea que tenemos por delante para promover el desarrollo responsable y sostenible de los recursos minerales, y ofrece conocimientos vitales para los responsables de la formulación de políticas, incluidas seis recomendaciones clave de la IEA para un enfoque nuevo e integral de la seguridad minera.

"Hoy, los datos muestran un desajuste inminente entre las ambiciones climáticas fortalecidas del mundo y la disponibilidad de minerales críticos que son esenciales para realizar esas ambiciones", comentó Fatih Birol, Director Ejecutivo de la IEA.

En la transición a energías limpias, los minerales críticos traen nuevos desafíos a la seguridad energética

Un sistema de energía impulsado por tecnologías de energía limpia difiere profundamente de uno impulsado por recursos tradicionales de hidrocarburos. Las plantas solares fotovoltaicas (PV), los parques eólicos y los vehículos eléctricos (EV) generalmente requieren más minerales para su construcción que sus contrapartes basadas en combustibles fósiles.

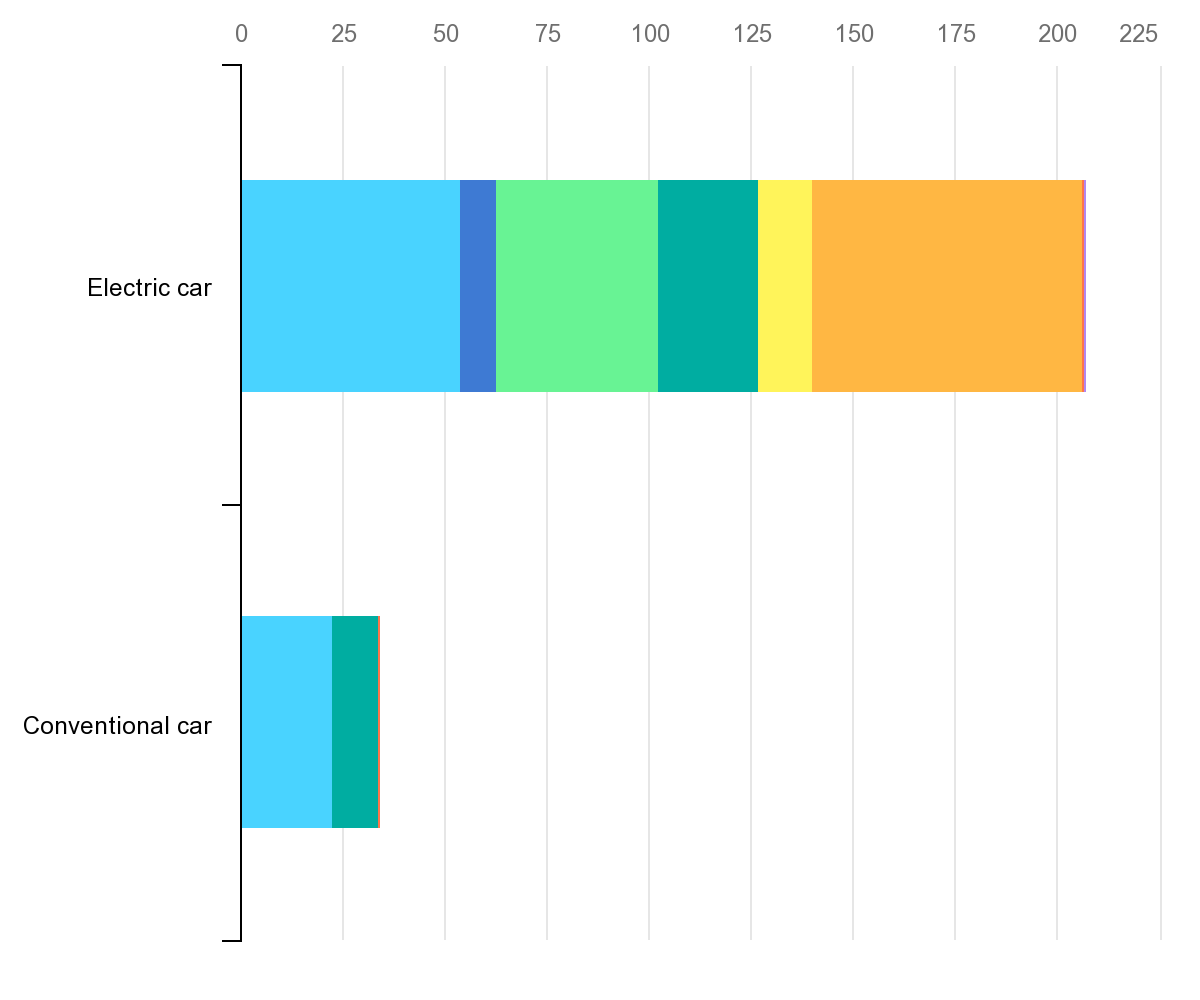

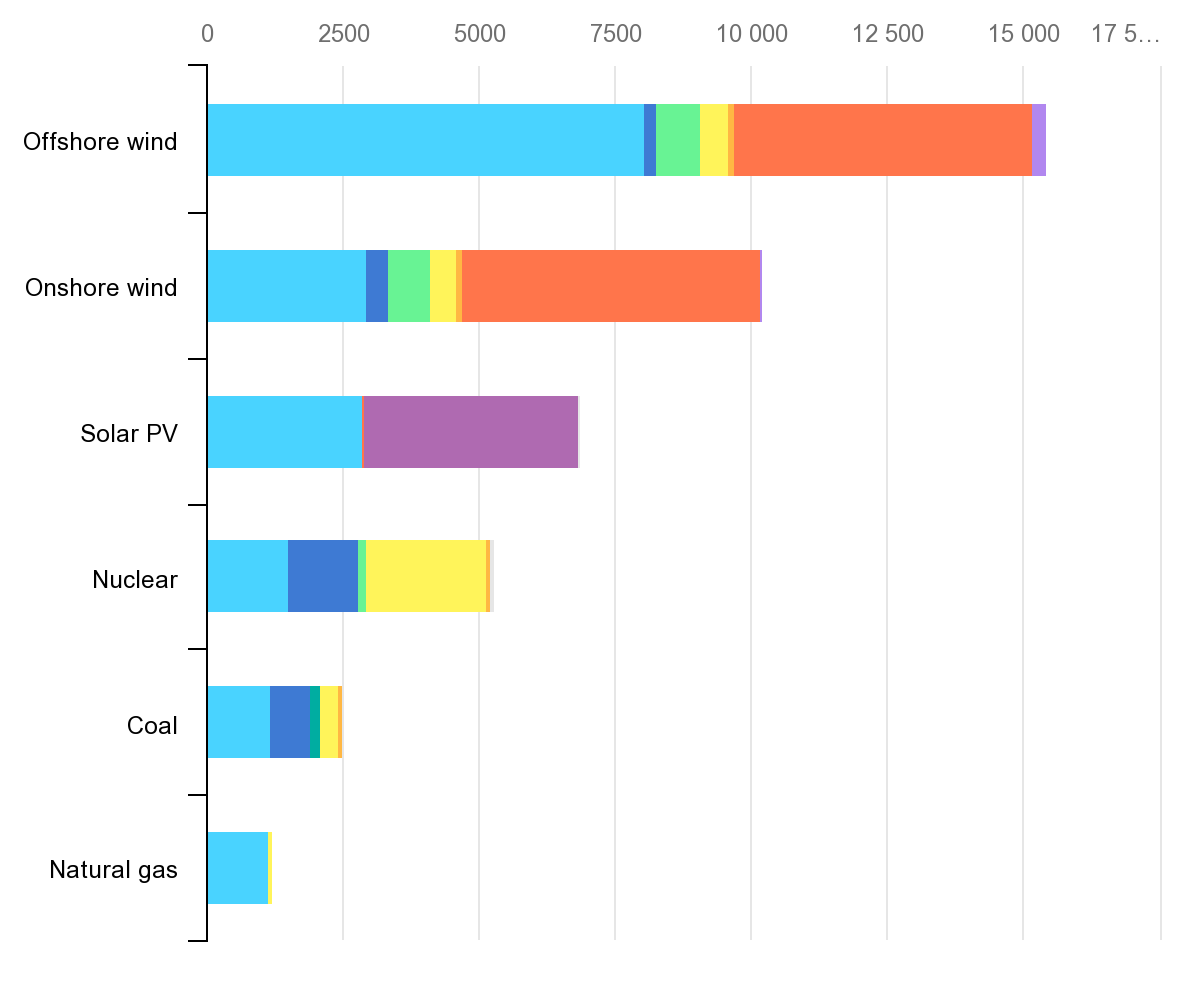

Un automóvil eléctrico típico requiere seis veces más recursos minerales que un automóvil convencional y una planta eólica terrestre requiere nueve veces más recursos minerales que una planta de gas. Desde 2010, la cantidad promedio de minerales necesarios para una nueva unidad de capacidad de generación de energía ha aumentado en un 50% a medida que ha aumentado la participación de las energías renovables en nuevas inversiones.

Los tipos de recursos minerales utilizados varían según la tecnología. El litio, níquel, cobalto, manganeso y grafito son cruciales para el rendimiento, la longevidad y la densidad de energía de la batería. Los elementos de tierras raras son esenciales para los imanes permanentes que son vitales para las turbinas eólicas y los motores EV. Las redes eléctricas necesitan una gran cantidad de cobre y aluminio, siendo el cobre la piedra angular de todas las tecnologías relacionadas con la electricidad.

El cambio a un sistema de energía limpia está destinado a impulsar un enorme aumento en los requisitos de estos minerales, lo que significa que el sector energético está emergiendo como una fuerza importante en los mercados de minerales.

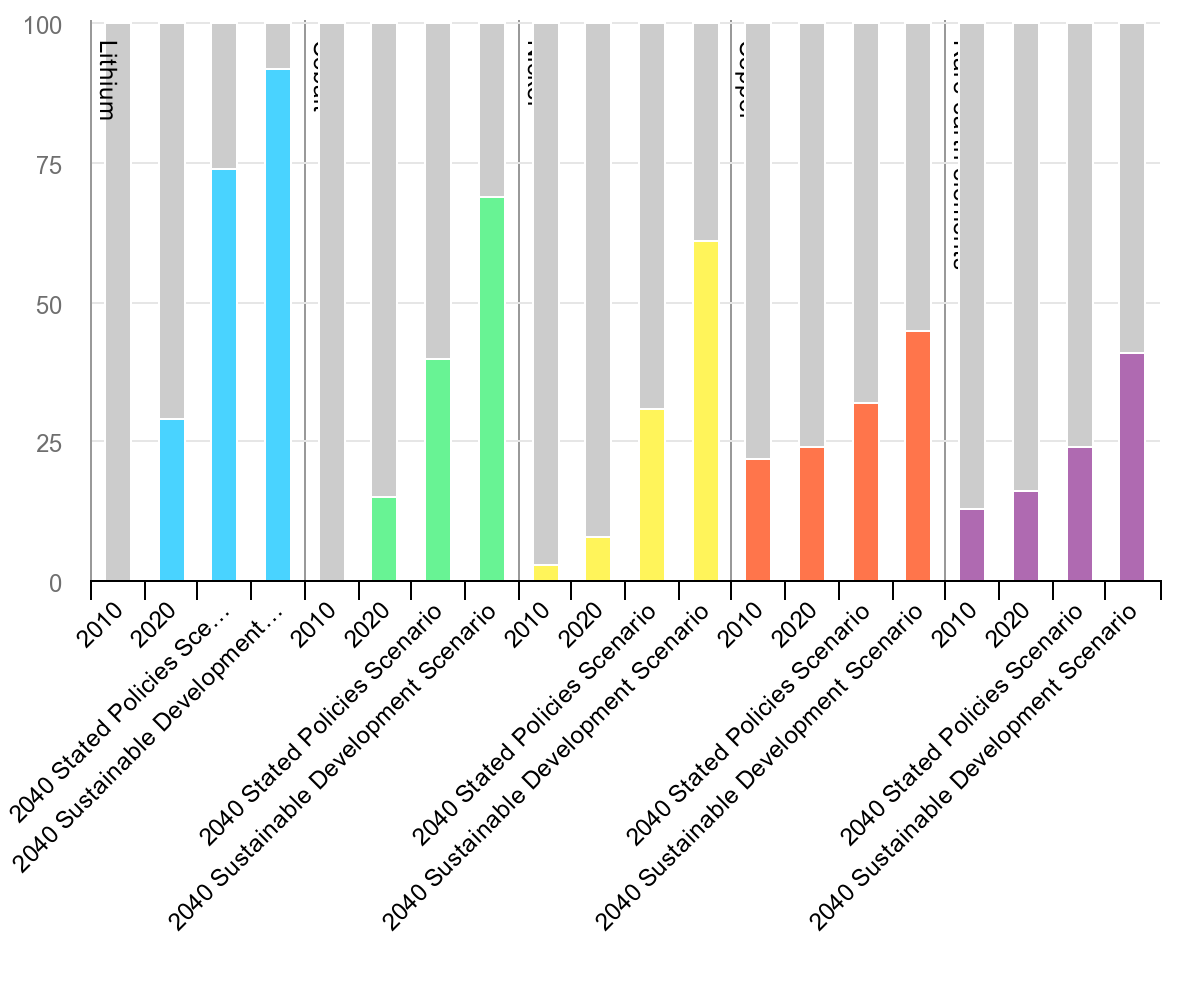

Hasta mediados de la década de 2010, para la mayoría de los minerales, el sector energético representaba una pequeña parte de la demanda total. Sin embargo, a medida que las transiciones energéticas se aceleran, las tecnologías de energía limpia se están convirtiendo en el segmento de demanda de más rápido crecimiento. En un escenario que cumple con los objetivos del Acuerdo de París (como en el Escenario de Desarrollo Sostenible [SDS] de la IEA), su participación en la demanda total aumenta significativamente durante las próximas dos décadas a más del 40% de elementos de cobre y tierras raras, 60-70% níquel y cobalto, y casi el 90% para el litio.

El rápido despliegue de tecnologías de energía limpia como parte de las transiciones energéticas implica un aumento significativo de la demanda de minerales.

A medida que los países aceleran sus esfuerzos para reducir las emisiones, también deben asegurarse de que los sistemas energéticos sigan siendo resistentes y seguros. Los mecanismos internacionales de seguridad energética de hoy en día están diseñados para proporcionar un seguro contra los riesgos de interrupciones o picos de precios en el suministro de hidrocarburos, en particular el petróleo.

Los minerales ofrecen un conjunto diferente y distinto de desafíos, pero su creciente importancia en un sistema energético descarbonizante requiere que los responsables de las políticas energéticas amplíen sus horizontes y consideren nuevas vulnerabilidades potenciales. Las preocupaciones sobre la volatilidad de los precios y la seguridad del suministro no desaparecen en un sistema energético electrificado y rico en energías renovables.

Es por eso que la IEA está prestando mucha atención al tema de los minerales críticos y su papel en las transiciones energéticas. Este informe refleja la determinación de la IEA de mantenerse a la vanguardia en todos los aspectos de la seguridad energética en un mundo energético en rápida evolución.

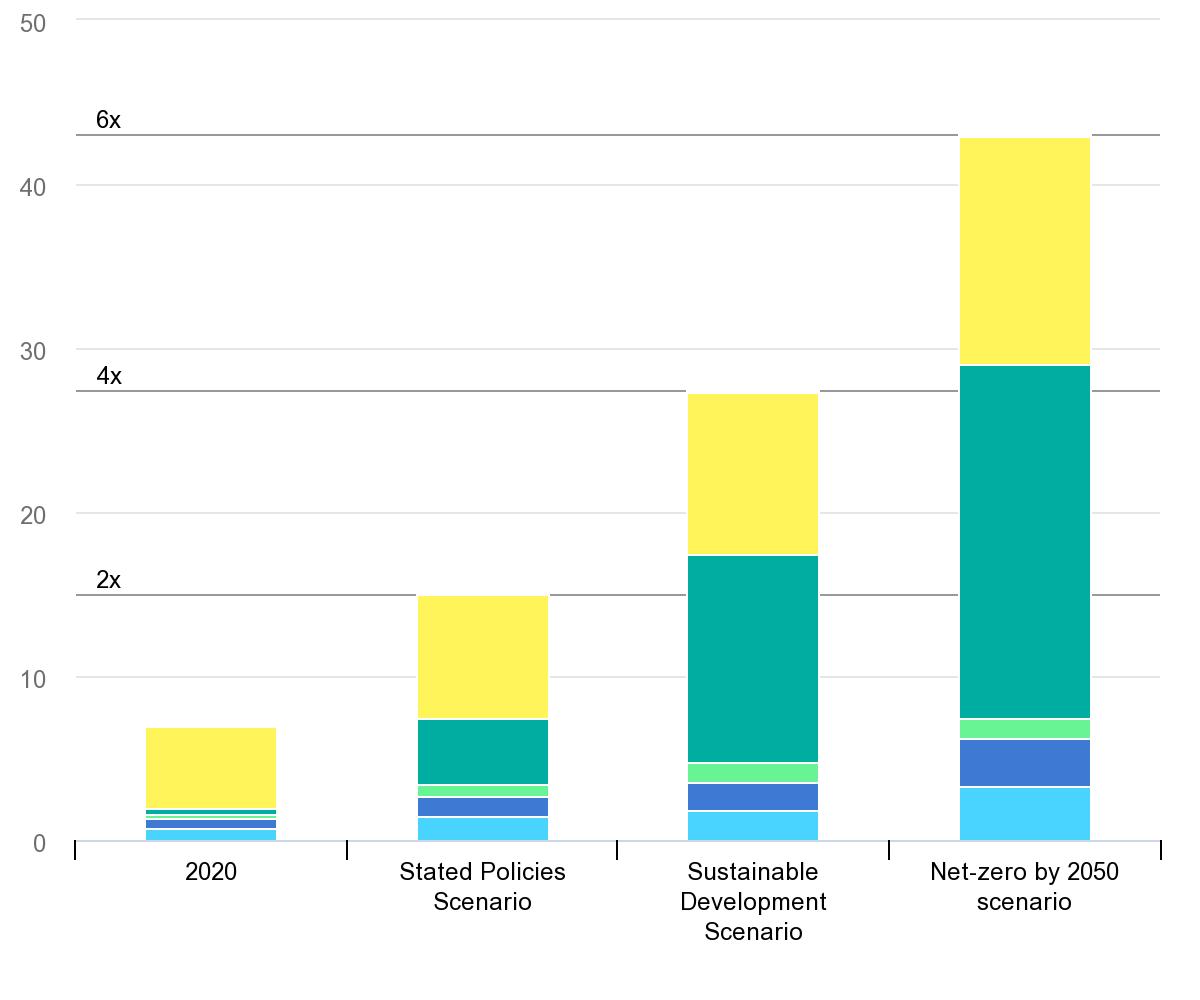

Nuestra evaluación de abajo hacia arriba de las políticas energéticas implementadas o anunciadas sugiere que el mundo está actualmente en camino de duplicar los requisitos minerales generales para tecnologías de energía limpia para 2040 (en el Escenario de políticas declaradas de la IEA, STEPS).

Sin embargo, un esfuerzo concertado para alcanzar los objetivos del Acuerdo de París (estabilización del clima en "un aumento de la temperatura global muy por debajo de 2 ° C", como en el SDS) significaría cuadriplicar los requisitos minerales para las tecnologías de energía limpia para 2040. Una La transición, para llegar a cero neto a nivel mundial para 2050, requeriría seis veces más insumos minerales en 2040 que en la actualidad.

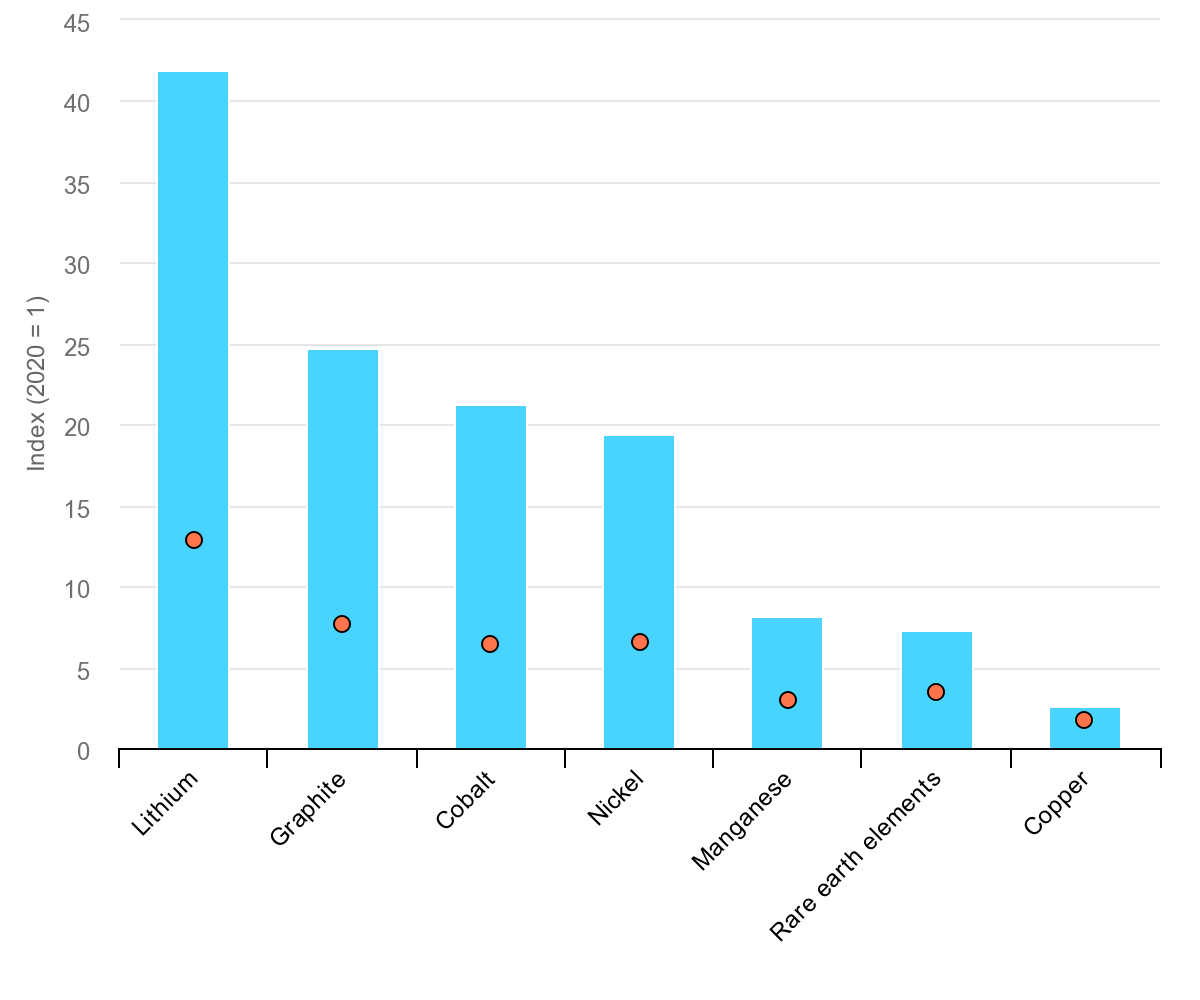

¿De qué sectores proceden estos incrementos? En escenarios impulsados por el clima, la demanda de minerales para su uso en vehículos eléctricos y almacenamiento de baterías es una fuerza importante, creciendo al menos treinta veces hasta 2040.

El litio experimenta el crecimiento más rápido, con un aumento de la demanda de más de 40 veces en la SDS para 2040, seguido por el grafito , cobalto y níquel (alrededor de 20-25 veces). La expansión de las redes eléctricas significa que la demanda de cobre para las líneas de la red se duplica con creces durante el mismo período.

El aumento de la generación de energía con bajas emisiones de carbono para cumplir con los objetivos climáticos también significa que la demanda de minerales de este sector se triplicará para el 2040. La energía eólica toma la delantera, reforzada por la energía eólica marina que consume muchos materiales.

La energía solar fotovoltaica sigue de cerca, debido al gran volumen de capacidad que se agrega. La energía hidroeléctrica, la biomasa y la energía nuclear hacen solo contribuciones menores dadas sus necesidades minerales comparativamente bajas. En otros sectores, el rápido crecimiento del hidrógeno como portador de energía sustenta un importante crecimiento en la demanda de níquel y circonio para electrolizadores y de metales del grupo del platino para pilas de combustible.

Cambios en la suerte: carbón frente a minerales de transición energética

Las trayectorias de la demanda están sujetas a grandes incertidumbres tecnológicas y políticas. Analizamos 11 casos alternativos para comprender los impactos. Por ejemplo, la demanda de cobalto podría ser entre 6 y 30 veces mayor que los niveles actuales, dependiendo de los supuestos sobre la evolución de la química de las baterías y las políticas climáticas.

Asimismo, los elementos de tierras raras pueden tener una demanda de tres a siete veces mayor en 2040 que en la actualidad, según la elección de las turbinas eólicas y la solidez del apoyo de las políticas. La mayor fuente de variación de la demanda proviene de la incertidumbre en torno al rigor de las políticas climáticas. La gran pregunta para los proveedores es si el mundo realmente se dirige hacia un escenario compatible con el Acuerdo de París. Los formuladores de políticas tienen un papel crucial en reducir esta incertidumbre al dejar claras sus ambiciones y convertir los objetivos en acciones.

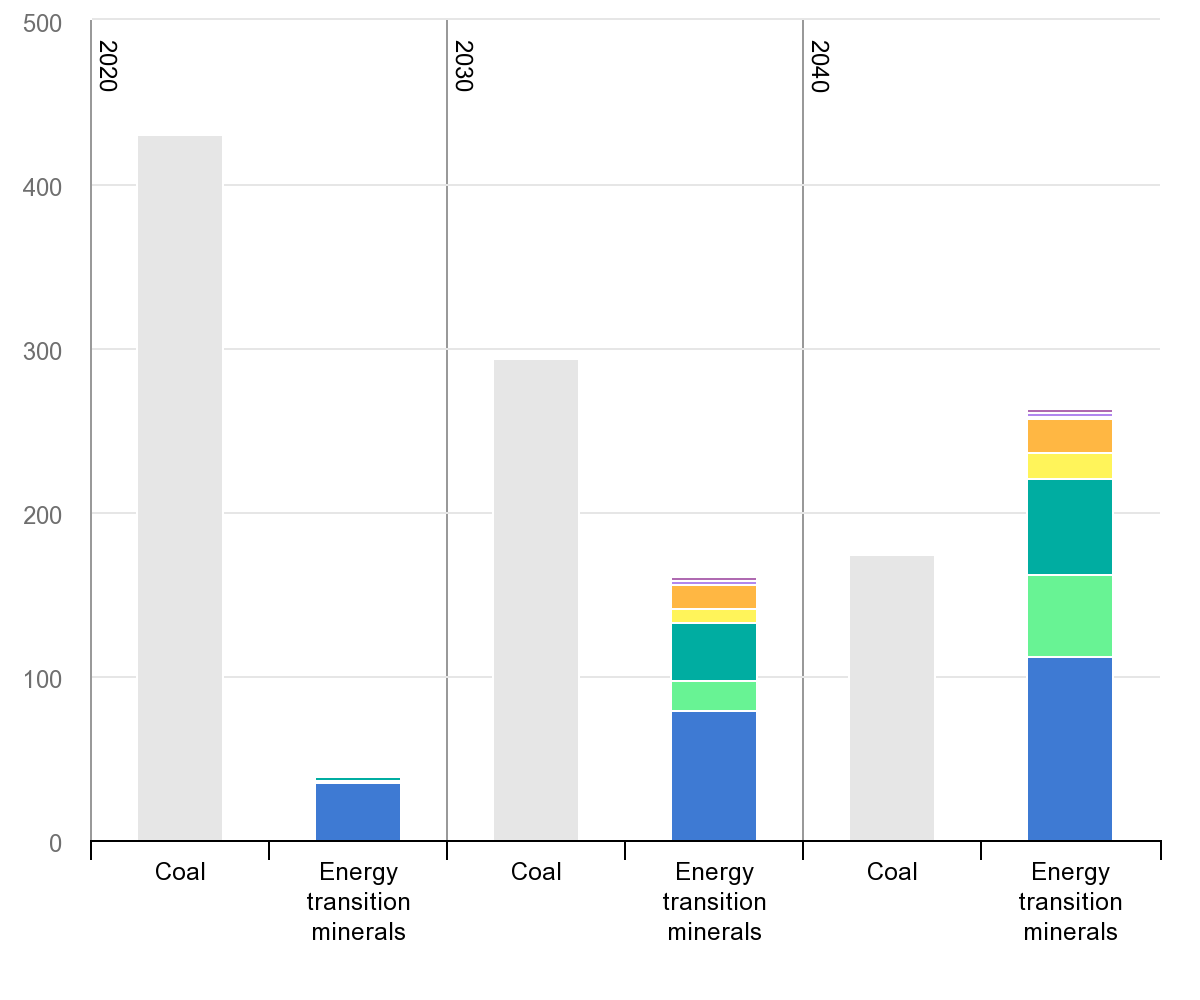

Las transiciones de energía limpia ofrecen oportunidades y desafíos para las empresas que producen minerales. El carbón es actualmente la mayor fuente de ingresos para las empresas mineras por un amplio margen. Los ingresos actuales de la producción de carbón son diez veces mayores que los de los minerales de transición energética.

Sin embargo, la aceleración de las transiciones de energía limpia cambiará esta imagen. Hay una rápida reversión de la suerte en un escenario impulsado por el clima, ya que los ingresos combinados de los minerales de transición energética superan a los del carbón mucho antes de 2040.

Los planes actuales de suministro e inversión de minerales no alcanzan lo que se necesita para transformar el sector energético, lo que aumenta el riesgo de transiciones energéticas demoradas o más costosas.

La perspectiva de un rápido aumento de la demanda de minerales críticos, en la mayoría de los casos muy por encima de todo lo visto anteriormente, plantea enormes interrogantes sobre la disponibilidad y confiabilidad del suministro.

En el pasado, las tensiones en el equilibrio entre la oferta y la demanda de diferentes minerales han provocado inversiones adicionales, así como medidas para moderar o sustituir la demanda, pero estas respuestas se han producido con retrasos y han estado acompañadas de una considerable volatilidad de precios. Episodios similares en el futuro podrían retrasar las transiciones de energía limpia y aumentar su costo. Dada la urgencia de reducir las emisiones, esta es una posibilidad que el mundo no puede permitirse.

Las materias primas son un elemento importante en la estructura de costos de muchas tecnologías requeridas en las transiciones energéticas. En el caso de las baterías de iones de litio, el aprendizaje tecnológico y las economías de escala han reducido los costos generales en un 90% durante la última década. Sin embargo, esto también significa que los costos de las materias primas ahora son mayores, representando entre el 50 y el 70% del costo total de las baterías, frente al 40-50% de hace cinco años.

Por lo tanto, los precios más altos de los minerales podrían tener un efecto significativo: una duplicación de los precios del litio o el níquel induciría un aumento del 6% en los costos de las baterías. Si los precios del litio y del níquel se duplicaran al mismo tiempo, esto compensaría todas las reducciones anticipadas de costos unitarios asociados con la duplicación de la capacidad de producción de baterías. En el caso de las redes eléctricas, el cobre y el aluminio representan actualmente alrededor del 20% de los costos totales de inversión en la red;

Nuestro análisis de las perspectivas de la oferta a corto plazo presenta un panorama mixto. Se espera que algunos minerales como la materia prima de litio y el cobalto tengan un excedente a corto plazo, mientras que el químico de litio, el níquel de grado de batería y los elementos clave de tierras raras (por ejemplo, neodimio, disprosio) podrían enfrentar una oferta escasa en los próximos años. Sin embargo, mirando más hacia adelante en un escenario consistente con los objetivos climáticos, se estima que el suministro esperado de las minas existentes y los proyectos en construcción cubrirá solo la mitad de los requisitos proyectados de litio y cobalto y el 80% de las necesidades de cobre para 2030.

Los planes actuales de suministro e inversión están orientados a un mundo de acción más gradual e insuficiente sobre el cambio climático (la trayectoria STEPS). No están preparados para soportar transiciones energéticas aceleradas. Si bien hay una gran cantidad de proyectos en diferentes etapas de desarrollo, existen muchas vulnerabilidades que pueden aumentar la posibilidad de estrechez del mercado y una mayor volatilidad de precios:

+ Alta concentración geográfica de producción: La producción de muchos minerales de transición energética está más concentrada que la de petróleo o gas natural. En cuanto a elementos de litio, cobalto y tierras raras, las tres principales naciones productoras del mundo controlan más de las tres cuartas partes de la producción mundial. En algunos casos, un solo país es responsable de aproximadamente la mitad de la producción mundial. La República Democrática del Congo (RDC) y la República Popular de China (China) fueron responsables de aproximadamente el 70% y el 60% de la producción mundial de elementos de cobalto y tierras raras, respectivamente, en 2019. El nivel de concentración es aún mayor para las operaciones de procesamiento, donde China tiene una fuerte presencia en todos los ámbitos. La participación de China en el refinado es de alrededor del 35% para el níquel, del 50 al 70% para el litio y el cobalto, y casi el 90% para los elementos de tierras raras. Las empresas chinas también han realizado inversiones sustanciales en activos extranjeros en Australia, Chile, República Democrática del Congo e Indonesia. Los altos niveles de concentración, agravados por cadenas de suministro complejas, aumentan los riesgos que podrían surgir de perturbaciones físicas, restricciones comerciales u otros acontecimientos en los principales países productores.

+ Plazos de desarrollo de proyectos prolongados: nuestro análisis sugiere que se han tardado 16,5 años en promedio para mover los proyectos mineros del descubrimiento a la primera producción. Estos largos plazos de entrega plantean dudas sobre la capacidad de la oferta para aumentar la producción si la demanda se recupera rápidamente. Si las empresas esperan a que surjan déficits antes de comprometerse con nuevos proyectos, esto podría conducir a un período prolongado de tensión del mercado y volatilidad de precios.

+ Disminución de la calidad de los recursos: las preocupaciones sobre los recursos se relacionan con la calidad más que con la cantidad. En los últimos años, la calidad del mineral ha seguido cayendo en una variedad de productos básicos. Por ejemplo, la ley promedio del mineral de cobre en Chile disminuyó en un 30% durante los últimos 15 años. La extracción de contenido metálico de minerales de menor ley requiere más energía, lo que ejerce una presión al alza sobre los costos de producción, las emisiones de gases de efecto invernadero y los volúmenes de desechos.

+ Creciente escrutinio del desempeño ambiental y social: La producción y procesamiento de recursos minerales da lugar a una variedad de problemas ambientales y sociales que, si se manejan de manera deficiente, pueden dañar a las comunidades locales e interrumpir el suministro. Los consumidores e inversores piden cada vez más a las empresas que se abastezcan de minerales que se produzcan de forma sostenible y responsable. Sin esfuerzos para mejorar el desempeño ambiental y social, puede ser un desafío para los consumidores excluir los minerales de bajo desempeño, ya que puede que no haya cantidades suficientes de minerales de alto desempeño para satisfacer la demanda.

+ Mayor exposición a los riesgos climáticos: los activos mineros están expuestos a crecientes riesgos climáticos. El cobre y el litio son particularmente vulnerables al estrés hídrico debido a sus altos requerimientos de agua. Más del 50% de la producción actual de litio y cobre se concentra en áreas con altos niveles de estrés hídrico. Varias regiones productoras importantes, como Australia, China y África, también están sujetas a calor extremo o inundaciones, lo que plantea mayores desafíos para garantizar suministros confiables y sostenibles.

Estos riesgos para la confiabilidad, asequibilidad y sostenibilidad del suministro de minerales son manejables, pero son reales. La forma en que respondan los formuladores de políticas y las empresas determinará si los minerales críticos son un habilitador vital para las transiciones de energía limpia o un cuello de botella en el proceso.

Las fuentes de suministro nuevas y más diversificadas serán vitales para allanar el camino hacia un futuro de energía limpia.

A medida que las transiciones energéticas se aceleran, la seguridad del suministro de minerales está ganando protagonismo en el debate sobre la seguridad energética, un ámbito en el que el petróleo ha ocupado tradicionalmente un papel central.

Existen diferencias significativas entre la seguridad petrolera y la seguridad minera, en particular en los impactos que puede tener cualquier interrupción. En caso de una crisis de suministro de petróleo, todos los consumidores que conducen automóviles de gasolina o camiones diesel se ven afectados por los precios más altos. Por el contrario, una escasez o un aumento en el precio de un mineral afecta solo al suministro de nuevos vehículos eléctricos o plantas solares. Los consumidores que conducen vehículos eléctricos existentes o utilizan electricidad solar no se ven afectados. Además, la combustión de petróleo significa que el nuevo suministro es esencial para el funcionamiento continuo de los activos que utilizan petróleo. Sin embargo, los minerales son un componente de la infraestructura, con el potencial de ser recuperados y reciclados.

No obstante, la experiencia de los mercados petroleros puede ofrecer algunas lecciones valiosas para un enfoque de seguridad mineral, en particular para subrayar que las medidas del lado de la oferta deben ir acompañadas de esfuerzos de amplio alcance que abarquen la demanda, la tecnología, la resistencia de la cadena de suministro y la sostenibilidad.

Las transiciones energéticas rápidas y ordenadas requieren un fuerte crecimiento en la inversión en el suministro de minerales para mantenerse al día con el rápido ritmo de crecimiento de la demanda. Los responsables de la formulación de políticas pueden emprender una variedad de acciones para fomentar nuevos proyectos de suministro: la más importante es proporcionar señales claras y contundentes sobre las transiciones energéticas. Si las empresas no confían en las políticas climáticas de los países, es probable que tomen decisiones de inversión basadas en expectativas mucho más conservadoras.

Dados los largos tiempos de espera para el desarrollo de nuevos proyectos, esto podría crear un cuello de botella cuando el despliegue de tecnologías de energía limpia comience a crecer rápidamente. La diversificación de la oferta también es fundamental; Los gobiernos propietarios de recursos pueden apoyar el desarrollo de nuevos proyectos reforzando los estudios geológicos nacionales, simplificando los procedimientos de obtención de permisos para acortar los plazos de entrega.

La reducción de la intensidad del material y el fomento de la sustitución de material a través de la innovación tecnológica también pueden desempeñar un papel importante para aliviar las tensiones en el suministro y, al mismo tiempo, reducir los costos. Por ejemplo, las reducciones del 40 al 50% en el uso de plata y silicio en las células solares durante la última década han permitido un aumento espectacular en el despliegue de energía solar fotovoltaica. La innovación en las tecnologías de producción también puede desbloquear nuevos suministros considerables. Las tecnologías emergentes, como la extracción directa de litio o la recuperación mejorada de metales de corrientes de desechos o minerales de baja ley, ofrecen la posibilidad de un cambio radical en los volúmenes de suministro futuros.

Será esencial un fuerte enfoque en el reciclaje, la resiliencia de la cadena de suministro y la sostenibilidad.

El reciclaje alivia la presión sobre el suministro primario. Para los metales a granel, las prácticas de reciclaje están bien establecidas, pero aún no es el caso de muchos metales de transición energética como el litio y los elementos de tierras raras. Las corrientes de desechos emergentes de las tecnologías de energía limpia (por ejemplo, baterías, turbinas eólicas) pueden cambiar este panorama.

Se espera que la cantidad de baterías de vehículos eléctricos gastadas que lleguen al final de su primera vida aumente después de 2030, en un momento de rápido crecimiento continuo en la demanda de minerales. El reciclaje no eliminaría la necesidad de una inversión continua en nuevos suministros para cumplir con los objetivos climáticos, pero estimamos que, para 2040, las cantidades recicladas de cobre, litio, níquel y cobalto de las baterías gastadas podrían reducir los requisitos de suministro primario combinado de estos minerales en alrededor de 10 %.

Se requieren acciones más enérgicas para contrarrestar la presión al alza sobre las emisiones de la producción de minerales, pero las ventajas climáticas de las tecnologías de energía limpia siguen siendo claras

Las evaluaciones periódicas del mercado y las pruebas de resistencia periódicas, junto con los ejercicios de respuesta a emergencias (como con los programas de respuesta a emergencias existentes de la AIE), pueden ayudar a los responsables de la formulación de políticas a identificar los puntos de debilidad potencial, evaluar los impactos potenciales y diseñar las acciones necesarias. En algunos casos, el almacenamiento estratégico también puede ayudar a los países a superar las interrupciones del suministro a corto plazo.

Estos programas deben diseñarse cuidadosamente, basándose en una revisión detallada de las posibles vulnerabilidades. Algunos minerales de transición energética con mercados más pequeños tienen baja transparencia y liquidez de precios, lo que dificulta la gestión de los riesgos de precios y afecta las decisiones de inversión. Establecer puntos de referencia de precios fiables será un paso crucial para mejorar la transparencia y apoyar el desarrollo del mercado.

Abordar los impactos ambientales y sociales de los desarrollos mineros será esencial, incluidas las emisiones asociadas con la minería y el procesamiento, los riesgos derivados de la gestión inadecuada de desechos y agua, y los impactos de la seguridad inadecuada de los trabajadores, los abusos de los derechos humanos (como el trabajo infantil) y la corrupción.

Asegurar que la riqueza mineral proporcione ganancias reales a las comunidades locales es un desafío amplio y multifacético, particularmente en países donde las minas artesanales y de pequeña escala son comunes. La debida diligencia de la cadena de suministro, con la aplicación efectiva de la normativa, puede ser una herramienta fundamental para identificar, evaluar y mitigar los riesgos, aumentando la trazabilidad y la transparencia.

Las emisiones a lo largo de la cadena de suministro de minerales no niegan las claras ventajas climáticas de las tecnologías de energía limpia. Las emisiones totales de gases de efecto invernadero del ciclo de vida de los vehículos eléctricos son aproximadamente la mitad de las de los automóviles con motor de combustión interna en promedio, con el potencial de una reducción adicional del 25% con electricidad baja en carbono.

Si bien los minerales de transición energética tienen intensidades de emisión relativamente altas, una gran variación en la huella de emisiones de los jugadores sugiere que hay formas de minimizar estas emisiones mediante el cambio de combustible, la electricidad con bajas emisiones de carbono y las mejoras de eficiencia. La integración de las preocupaciones ambientales en las primeras etapas de la planificación del proyecto puede ayudar a garantizar prácticas sostenibles durante todo el ciclo de vida del proyecto.

1. Asegurar una inversión adecuada en fuentes diversificadas de nuevos suministros

Las señales contundentes de los formuladores de políticas sobre la velocidad de las transiciones energéticas y las trayectorias de crecimiento de las tecnologías clave de energía limpia son fundamentales para impulsar la inversión oportuna en nuevos suministros. Los gobiernos pueden desempeñar un papel importante en la creación de condiciones propicias para la inversión diversificada en la cadena de suministro de minerales.

2. Promover la innovación tecnológica en todos los puntos de la cadena de valor

Intensificar los esfuerzos de I + D para la innovación tecnológica tanto en el lado de la demanda como en el de la producción puede permitir un uso más eficiente de los materiales, permitir la sustitución de materiales y desbloquear nuevos suministros considerables, lo que brinda importantes beneficios ambientales y de seguridad.

3. Incrementar el reciclaje

Las políticas pueden desempeñar un papel fundamental en la preparación para el rápido crecimiento de los volúmenes de residuos al incentivar el reciclaje de productos que llegan al final de su vida útil, respaldar actividades eficientes de recolección y clasificación y financiar la I + D en nuevas tecnologías de reciclaje.

4. Mejorar la resiliencia de la cadena de suministro y la transparencia del mercado

Los formuladores de políticas deben explorar una variedad de medidas para mejorar la resiliencia de las cadenas de suministro para diferentes minerales, desarrollar capacidades de respuesta a posibles interrupciones del suministro y mejorar la transparencia del mercado. Las medidas pueden incluir evaluaciones periódicas del mercado y pruebas de resistencia, así como reservas estratégicas en algunos casos.

5. Incorporar normas ambientales, sociales y de gobernanza más estrictas

Los esfuerzos para incentivar un mayor desempeño ambiental y social pueden aumentar los volúmenes producidos de manera sostenible y responsable y reducir el costo de abastecimiento. Si los jugadores con un sólido desempeño ambiental y social son recompensados en el mercado, puede conducir a una mayor diversificación entre la oferta.

6. Fortalecer la colaboración internacional entre productores y consumidores

Un marco internacional general para el diálogo y la coordinación de políticas entre productores y consumidores puede desempeñar un papel fundamental, un área en la que el marco de seguridad energética de la AIE podría aprovecharse de manera útil. Tal iniciativa podría incluir acciones para (i) proporcionar datos confiables y transparentes; (ii) realizar evaluaciones periódicas de las posibles vulnerabilidades en las cadenas de suministro y posibles respuestas colectivas; (iii) promover la transferencia de conocimientos y la creación de capacidad para difundir prácticas de desarrollo sostenible y responsable; y (iv) fortalecer los estándares de desempeño ambiental y social para asegurar la igualdad de condiciones.