Cómo evolucionan la demanda; la producción y el suministro de energía en la región en relación al net zero

ANAHÍ ABELEDO

La mitad de los países de ALC se han comprometido a alcanzar cero emisiones netas para mediados de siglo o más temprano. Representan alrededor del 65% del PIB de ALC y el 60% del CO2 relacionado con las emisiones de energía. Se estima que el suministro de energía -que irá aumentando junto al crecimiento económico- aumentará un 10% a 2030 y un 35% para 2050. El desafío es cómo lograr alcanzar el Net Zero mientras el consumo crece.

La energía representa aproximadamente menos de la mitad del total de emisiones de GEI en la región, la agricultura y el cambio de uso de la tierra desempeñan un papel importante y son responsables respectivamente del 25% y el 20% de las emisiones totales de GEI.

Consumo energético global por regiones

Para alcanzar estos objetivos, los países de ALC no sólo necesitan acelerar el despliegue de tecnologías de energía limpia, sino también para abordar la deforestación.

La Agencia Internacional de Energía analiza la situación en su informe "AIE: World Energy Outlook 2023" y para ello determina tres escenarios posibles de acuerdo a la concreción de objetivos en el camino al Net Zero:

+ 1) STEPS Escenario de políticas declaradas

+ 2) APS Escenario de promesas anunciadas

+ 3) NEZ Escenario de emisiones netas cero para 2050

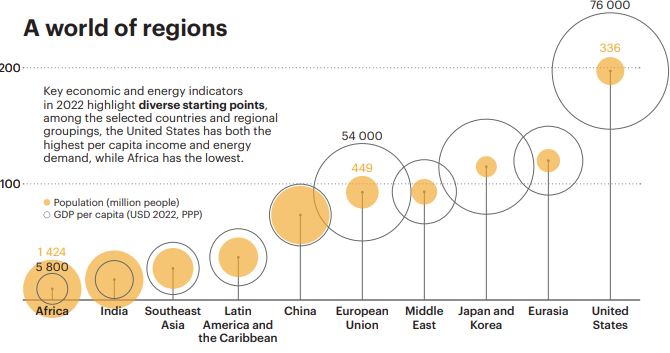

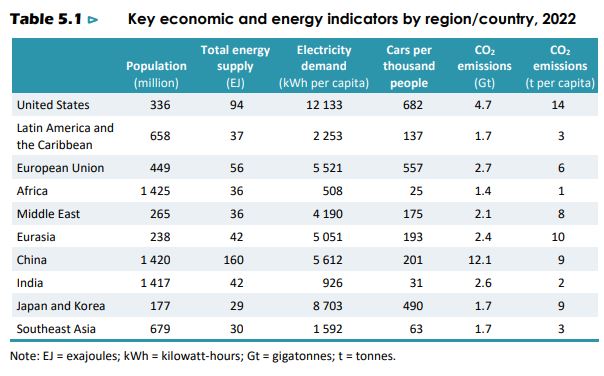

América Latina y el Caribe (ALC) comprende el 8% de la población mundial y el 7% del PIB mundial y es una de las regiones más urbanizadas del mundo, con un 82% de personas que viven en las ciudades.

CÓMO AUMENTARÁ EL SUMINISTRO DE ENERGÍA

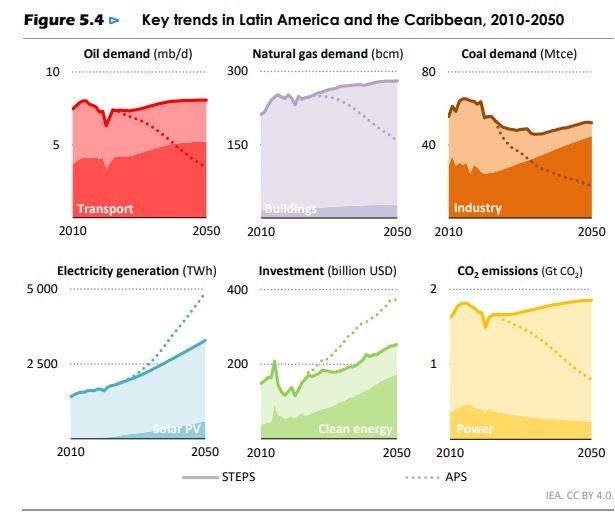

En el escenario STEPS el suministro de energía aumenta un 10% de 2022 a 2030 y un 35% para 2050, con la proporción del suministro que proviene de combustibles fósiles disminuye ligeramente a medida que se implementan las energías renovables.

La ligera disminución de la proporción de combustibles fósiles en el suministro energético no es suficiente para evitar que las emisiones de CO2 relacionadas con la energía en la región aumenten un 10% más que los niveles actuales en 2050 (Figura 5.4).

En STEPS, la demanda de electricidad aumenta con el tiempo, dos veces más rápido que los combustibles fósiles.

El consumo actual en ALC es principalmente petróleo, la mayor parte del cual se utiliza en el transporte, pero la proporción.

La producción de petróleo disminuirá a medida que los países busquen combustibles alternativos para el transporte: Brasil lidera el sector de biocombustibles, mientras que Chile, Colombia, Costa Rica y México están dando prioridad a la rápida adopción de vehículos eléctricos.

La ampliación de la propiedad de electrodomésticos y aires acondicionados conduce a un mayor uso de electricidad en los hogares de ALC: para 2050, dos tercios de la energía en el sector de la construcción será electricidad.

El sector industrial en ALC consume menos energía que el promedio mundial, mientras que en el sector no energético, los sectores intensivos (especialmente el sector alimentario) representan el 45% de la demanda de energía industrial (en comparación con el 30% a nivel mundial), y su uso de electricidad también aumenta.

La electricidad en ALC hoy proviene principalmente de la energía hidroeléctrica y el gas natural, pero la energía solar fotovoltaica y la eólica constituyen la gran mayoría del nuevo suministro eléctrico en las PASOS.

Las fuentes de bajas emisiones, que representaron más del 60% de la generación total en 2022, aumentarán a más del 80% en 2050. El gas natural sigue siendo el mayor combustible fósil, y es el único combustible fósil que ve un incremento en su producción de casi 25%, mientras que el uso de carbón y petróleo disminuye al menos un 75% durante el período.

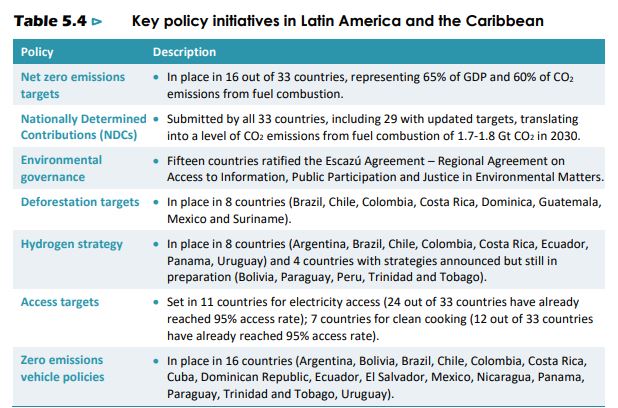

En la EPA (Environmental Protection Agency, United States), el cumplimiento de las NDC (Nationally Determined Contribution) y los objetivos de emisiones netas cero reduce las emisiones de CO2 relacionadas con la energía en un 10% para 2030 y un 50% para 2050, en relación con el nivel de 2022 (cuadro 5.4).

La eficiencia energética desempeña un papel clave a la hora de moderar los aumentos de la demanda de electricidad en el sector de la construcción, al tiempo que una mayor electrificación del transporte ayuda a reducir la proporción de combustibles fósiles en el total del suministro de energía primaria a menos del 60%.

Como resultado, ALC hace importantes contribuciones a las transiciones globales de energía limpia, que representan casi el 10% de la reducción del uso de petróleo para 2050 y alrededor del 5% de la reducción del uso de gas natural.

Las fuentes de energía más limpia, políticas medioambientales más estrictas y un mejor acceso a cocinas limpias también ayudan a reducir la contaminación del aire, una de las principales causas de mala salud en la región.

La nueva economía energética que emerge en la APS sienta las bases para que ALC aproveche sus abundantes recursos de energía renovable para producir hidrógeno de bajas emisiones tanto para uso interno como para exportación.

SEGURIDAD: EL PAPEL DEL MANTENIMIENTO

La crisis energética mundial ha planteado cuestiones de seguridad energética para muchos países importadores netos, creando potencialmente una oportunidad para los productores y los países ricos en recursos en la región de ALC aumente su propia producción y exportación.

Estas oportunidades se desarrollan en nuestros escenarios, y también considera algunos de los aspectos comerciales y riesgos ambientales.

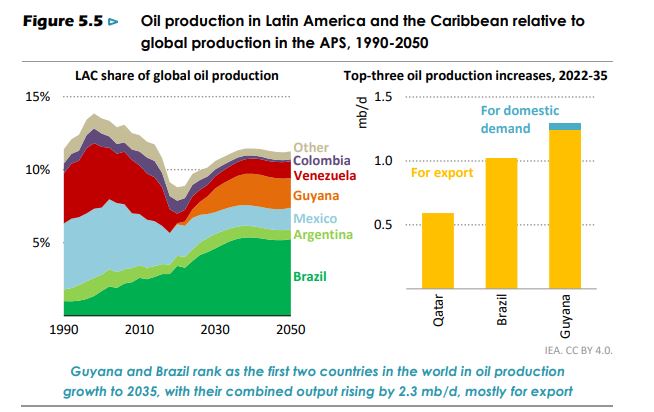

Hoy la región ya es exportadora neta de crudo: en las PASO y APS está lista para jugar un papel cada vez mayor en la producción y el comercio mundiales de petróleo.

En la APS la producción petrolera aumenta mientras la demanda de petróleo disminuye hasta 2035 en ALC, lo que eleva las exportaciones netas de 0,6 mb/d en 2022 a 2,3 mb/d. en 2035.

PETRÓLEO EN GUYANA Y BRASIL

El crecimiento se concentra en Guyana y Brasil. La dependencia de los mercados de exportación hace estas proyecciones son muy sensibles al ritmo de las transiciones globales, que varían sustancialmente.

La demanda en la APS continúa permitiendo algunos nuevos desarrollos upstream si son competitivos en costo y exhiben bajas intensidades de emisiones, pero los nuevos yacimientos de petróleo y gas en todo el mundo enfrentarían principales riesgos comerciales si la demanda global sigue las emisiones netas cero para 2050 (NZE), Ruta del escenario que limita el calentamiento global a 1,5 grados centígrados.

Guyana descubrió enormes reservas de petróleo en alta mar en 2015 y representaban más de la mitad de los descubrimientos de crudo de ALC y el 7% de los descubrimientos de crudo globales de 2015 a 2023.

En la APS, Guyana aumenta la producción de petróleo en 1,3 mb/d de 2022 a 2035 (Figura 5.5), el mayor aumento de cualquier país en este escenario. Con una población de menos de 1 millón, la mayor producción de petróleo de Guyana está disponible para la exportación.

El impulso de las exportaciones petroleras genera una mayor diversidad de la oferta de petróleo incluso cuando la demanda global general comienza a disminuir.

También proporciona una oportunidad para apoyar el desarrollo de Guyana si se logra un marco integral de gobernanza para el sector está vigente. Guyana cuadruplicó las exportaciones de petróleo de 2020 a 2022, y aproximadamente la mitad de los cargamentos entregados en 2022 se destinarán a la Unión Europea para ayudar a sustituir el petróleo ruso y un tercio más a Asia.

Brasil representa el segundo mayor aumento de producción de petróleo en el mundo hasta 2035, con alrededor de 1mb/día. Brasil ha sido el mayor productor de petróleo de ALC desde 2016, superando tanto Venezuela como México: continúa manteniendo esta posición hasta 2050 en la APS, representará alrededor del 5% de la producción mundial entre 2030 y 2050.

Todo el petróleo adicional producido en Brasil probablemente se exporte: los principales mercados de exportación actuales incluyen China, Unión Europea, India y Estados Unidos.

Argentina tiene el potencial de expandir significativamente su producción de gas natural, lo que tendrían el efecto de reducir las importaciones netas a la región de ALC. Una mayor producción en Argentina compensar la reducción de la producción en varios otros productores.

Trinidad y Tobago es el segundo mayor productor de gas natural en ALC en la actualidad y un importante exportador de GNL, pero en 2022 la producción estuvo un 20% por debajo de un máximo reciente en 2019, y cae otro 30% hasta 2030 en el APS.

En general, ALC sigue siendo un importador neto de gas natural en la EPA, aunque los volúmenes disminuyen drásticamente después de 2030, lo que hace que más de 50 bcm estén disponibles para otros mercados.

LOS MINERALES CRÍTICOS

¿Los minerales críticos abren nuevas vías para América Latina y el resto del mundo?

La creciente demanda de tecnologías de energía limpia ofrece un margen significativo para que ALC se expanda en su producción y exportación, aprovechando su bien establecido sector minero e importantes reservas de minerales.

Al hacerlo, podría ayudar a la economía global a evitar la oferta y los cuellos de botella que podrían amenazar las transiciones a energías limpias.

La región ya produce grandes cantidades de litio, que es esencial para casi todos los tipos de vehículos eléctricos y baterías de almacenamiento hoy, y del cobre, que sustenta la expansión de las energías renovables y las redes eléctricas.

ALC podría expandirse hacia una variedad de otros materiales como el níquel, un componente clave en baterías y electrolizadores, y los elementos de tierras raras necesarios para los motores de vehículos eléctricos y turbinas eólicas.

Hay tres oportunidades clave a este respecto: aumentar la producción, incluidos los recursos no desarrollados; mejorar las prácticas para un suministro responsable y sostenible;y pasar de la producción de minerales a productos procesados.

ALC representa el 40% de la producción mundial de cobre, liderada por Chile (24%) y Perú (10%).

La producción de cobre comenzó a recuperarse en 2022 después de varios años sin cambios. Ambos países hicieron una contribución considerable al crecimiento de la producción y ahora tenemos proyectos de expansión en marcha.

En Perú se construye megapuerto para facilitar las exportaciones. El plan minero nacional en Chile incluye un objetivo de producción de cobre de 7 Mt para 2030, frente a los 5,7 Mt actuales, y los 9 Mt para 2050, junto con una duplicación de la inversión anual en exploración totalmente nueva.

ALC suministra el 35% del litio mundial y posee alrededor de la mitad de las reservas de litio. es el hogar del llamado “triángulo del litio”, una región rica en litio que se extiende por Argentina, Bolivia y Chile.

Hoy, Chile representa el 30% y Argentina el 5% de la producción mundial de litio.

Bolivia también tiene importantes recursos de litio: la falta de infraestructura les ha impedido hasta ahora económicamente lucrativo, pero CATL, una empresa china, planea invertir más de mil millones de dólares en proyecto de litio en Bolivia.

Hasta ahora, la minería del litio se ha concentrado en las salinas de Chile, pero se espera que la mina Kachi comience a operar en Argentina en 2024, y la Grota.

La mina do Cirilos acaba de iniciar producción en Brasil.

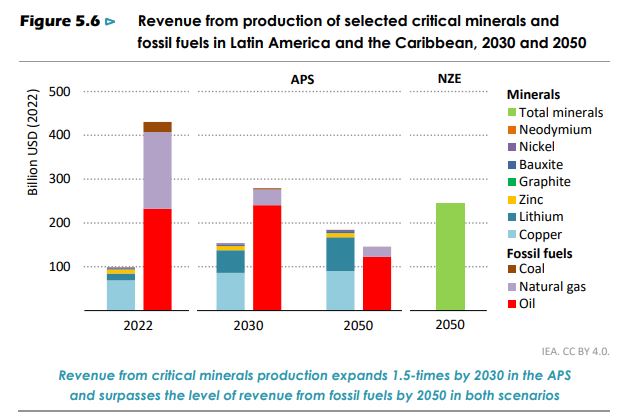

Los ingresos por la producción de minerales críticos (grafito, bauxita, níquel, zinc, litio, cobre y neodimio) en ALC totalizaron alrededor de 100 mil millones de dólares en 2022 (Gráfico 5.6).

Al aumentar la demanda de estos minerales, los ingresos de ALC por sus ventas aumentarán 1,5 veces para 2030 en la APS. Para 2050, en la APS, los ingresos por producción de minerales críticos superarán a los de producción combinada de combustibles fósiles en la región, que cae a 145 mil millones de dólares a medida que los países en todo el mundo cumplen las promesas anunciadas de limitar los impactos del cambio climático.

En la NZE, los ingresos procedentes de la producción de minerales críticos aumentan aún más hasta los 246.000 millones de dólares en 2050.